中资美元债周报:一级市场发行规模回升,科技与房地产发行为主

本文来自微信公众号“美元债观察”。

周刊:2022.7.18~2022.7.22

一级市场发行规模回升,美元债新发13只,增发1只,总规模约33.17亿美元,科技和房地产发行为主。二级市场投资级名字涨跌互现,高收益名字下跌,无评级名字下跌;行业方面,能源、通讯板块领涨,房地产、金融板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周涨0.47%,中资美元债回报指数(Markit iBoxx)较上周涨0.15%,投资级回报指数(Markit iBoxx)较上周涨0.27%,高收益回报指数(Markit iBoxx)较上周涨0.55%。

基准利率

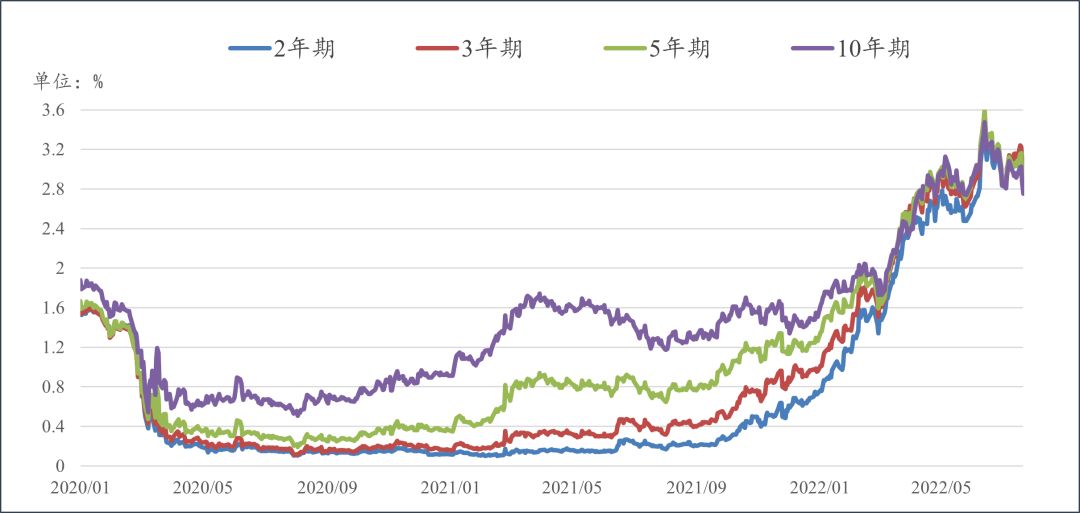

1.美国国债到期收益率7月22日美国国债到期收益率情况:

2年期(T2):2.9700%,较上周下行20.44bp;

3年期(T3):2.9142%,较上周下行26.24bp;

5年期(T5):2.8430%,较上周下行26.09bp;

10年期(T10):2.7504%,较上周下行23.51bp。

数据来源:Bloomberg

2.汇率情况

7月22日,人民币兑美元中间价报6.7522,较上一交易日调升98个基点,较上周累计调升19个基点。在岸人民币兑美元16:30收盘报6.7634,较上一交易日跌104个点,较上周累计跌26个点。美元指数跌0.02%报106.5676,本周累计跌1.33%。

一级市场

本周一级市场发行规模回升,美元债新发13只,增发1只,总规模约33.173亿美元,科技和房地产发行为主。科技机构新发2只,总规模约12.5亿美元,其中,联想集团发行6.25亿美元规模债券,为本周最大发行规模。地产商新发3只,总规模约3.776亿美元。

新发▼

增发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨0.47%,最新价报119.0779,新兴市场美元债总回报指数较上周涨1.7%,最新价报1052.011。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

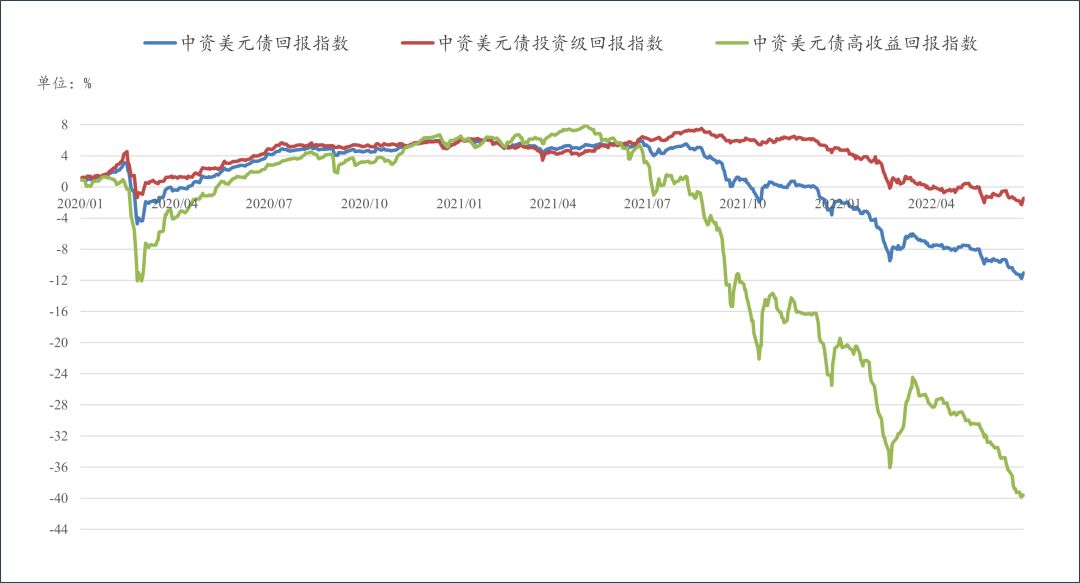

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨0.15%,最新价报208.8961,中资美元债投资级回报指数较上周涨0.27%,最新价报205.0062,中资美元债高收益回报指数较上周跌0.55%,最新价报190.0953。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

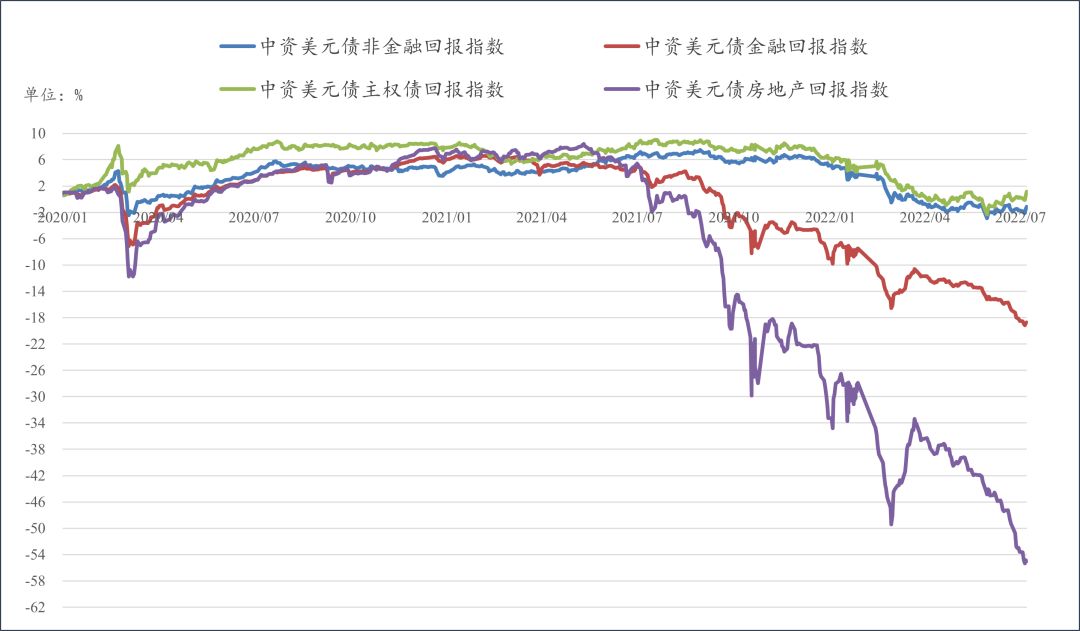

非金融回报指数较上周跌0.49%,最新价报209.2432,金融回报指数较上周跌0.46%,最新价报255.8037,主权债回报指数较上周跌0.77%,最新价报151.9079,房地产回报指数较上周跌1.22%,最新价报194.8673。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率6.2265%,较上周下行14.31bp,投资级最差收益率4.8155%,较上周下行0.97bp,高收益最差收益率24.9039%,较上周下行75.63bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率4.645%,较上周下行10.19bp,高收益最差收益率16.7956%,较上周下行45.94bp。

数据来源:Bloomberg

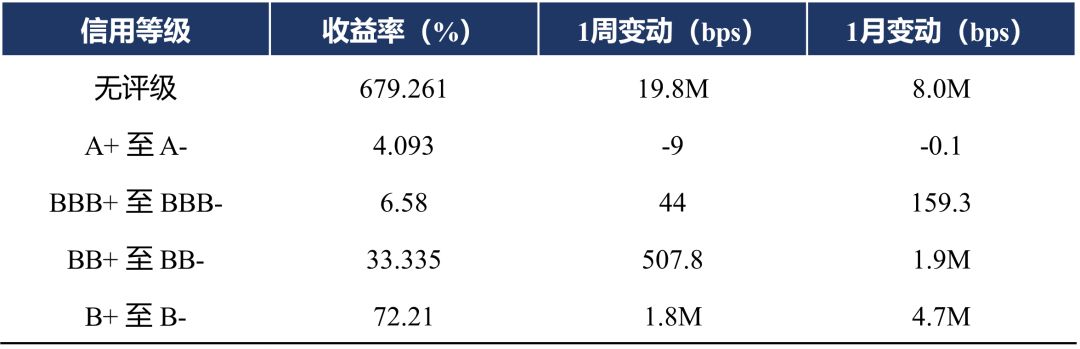

5.中资美元债不同等级表现

投资级名字涨跌互现,其中,A等级上涨,收益率下行约9bps,B等级下跌,收益率上行约44bps;高收益名字下跌,BB、B等级收益率分别上行约507.8bps、1.8Mbps;无评级名字下跌,收益率上行19.8Mbps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,能源、通讯板块领涨,房地产、金融板块领跌。能源板块主要受宏华集团等名字上涨的影响,收益率下行约25.4bps;通讯板块主要受Prosus公众有限公司等名字上涨的影响,收益率下行约12.8bps;房地产板块主要受宝龙地产、正荣地产、中梁集团等名字下跌的影响,收益率上行约20.7Mbps;金融板块主要受海航集团等名字下跌的影响,收益率上行10.6Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●银保监会表示,金融稳定保障基金基础框架初步确立,首批646亿元资金筹集到位。初步统计,二季度末,商业银行拨备覆盖率203.8%,资本充足率14.87%。目前,保险公司平均综合偿付能力充足率224.2%,保持了较强的风险抵御能力。

●银保监会称,我国类信贷“影子银行”规模较历史峰值大幅压降超过25万亿元,野蛮扩张势头已经得到遏制。截至6月末,银行同业理财由高峰时的超过6万亿元,压降至百亿左右。信托贷款较年初减少0.39万亿元,银行同业特定目的载体投资保持下降趋势。

●银行间交易商协会发布6月债务融资工具业务统计数据,6月累计发行869只7519亿元债务融资工具,其中超短融3155亿元、中票2547亿元、短融692亿元、定向债务融资工具653亿元、资产支持票据472亿元、熊猫债137亿元。

●上海清算所支持中国进出口银行成功发行“清洁能源”专题绿色金融债券。本次发行首次实现了上海清算所“债券通”渠道、中国外汇交易中心iDeal系统、债券通公司ePrime系统对绿色金融债券发行的集成服务,形成了基础设施机构“几家抬”合力,为绿色发展进一步贡献了金融力量。

●国家卫健委:截至7月23日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例129例。其中境外输入病例42例(广东13例,上海7例,福建6例,山东4例,北京2例,天津2例,浙江2例,四川2例,云南2例,江苏1例,陕西1例),含7例由无症状感染者转为确诊病例(广东4例,山东2例,天津1例);本土病例87例(甘肃26例,广西23例,四川18例,广东11例,上海3例,江西3例,重庆3例),含30例由无症状感染者转为确诊病例(甘肃17例,广西9例,四川3例,广东1例)。无新增死亡病例。无新增疑似病例。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超56479万例,累计死亡超638万例。其中,美国累计确诊超9217万例,累计死亡超105万例。