中资美元债周报:上周一级市场发行规模遇冷,二级市场上涨

本文来自微信公众号“美元债观察”。

周刊:2022.11.28~2022.12.4

一级市场发行规模遇冷,美元债新发6只,总规模约19.93亿美元。二级市场投资级名字上涨,高收益名字上涨,无评级名字上涨;行业方面,非必需品消费、通讯板块领涨,金融房地产、板块领跌。

指数方面,中资美元债总回报指数(BloombergBarclays)较上周涨2.09%,中资美元债回报指数(MarkitiBoxx)较上周涨2.19%,投资级回报指数(MarkitiBoxx)较上周涨1.45%,高收益回报指数(MarkitiBoxx)较上周涨7.51%。

基准利率

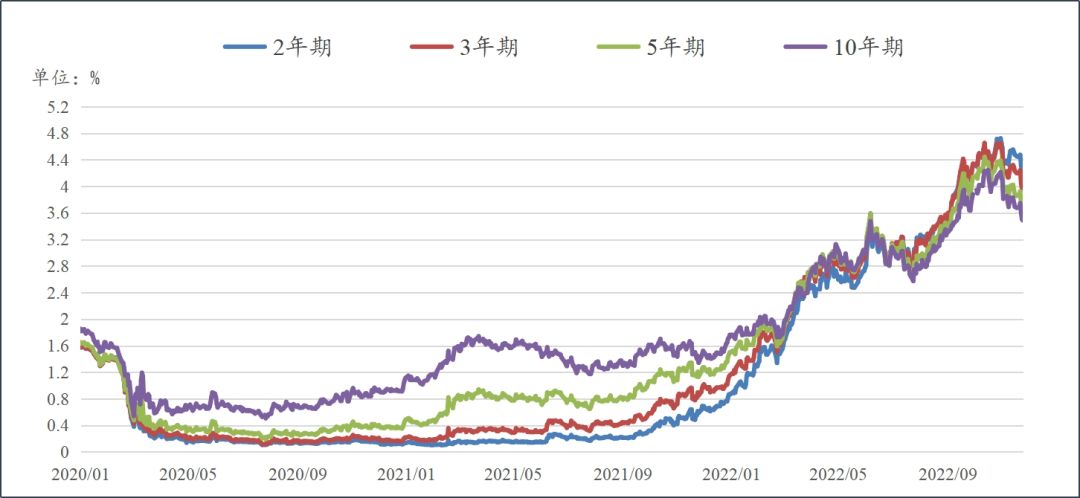

1.美国国债到期收益率12月2日美国国债到期收益率情况:

2年期(T2):4.2717%,较上周下行18.09bp;

3年期(T3):3.9771%,较上周下行22.23bp;

5年期(T5):3.652%,较上周下行20.57bp;

10年期(T10):3.4862%,较上周下行19.14bp。

数据来源:Bloomberg

2.汇率情况

12月2日,人民币兑美元中间价报7.0542,较上一交易日调升683个基点,较上周累计调贬797个基点。在岸人民币兑美元16:30收盘报7.0380,较上一交易日调升411个点,较上周累计调贬1235个点。美元指数跌0.18%报104.5460,本周累计跌0.8%。

一级市场

本周一级市场发行规模遇冷,美元债新发6只,总规模约19.93亿美元,直接和备证发行为主。金融机构新发5只,总规模约17.4亿美元,其中,德阳发展控股有限公司发行3.5亿美元规模的债券,为本周最大发行规模。非必需品业新发1只,总规模约2.53亿美元。其中,昆明轨道集团集团有限公司发行3.6亿规模债券,定价8.5%,为本周定价最高的新发债券。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨2.09%,最新价报119.3601,新兴市场美元债总回报指数较上周涨2.03%,最新价报1078.155。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

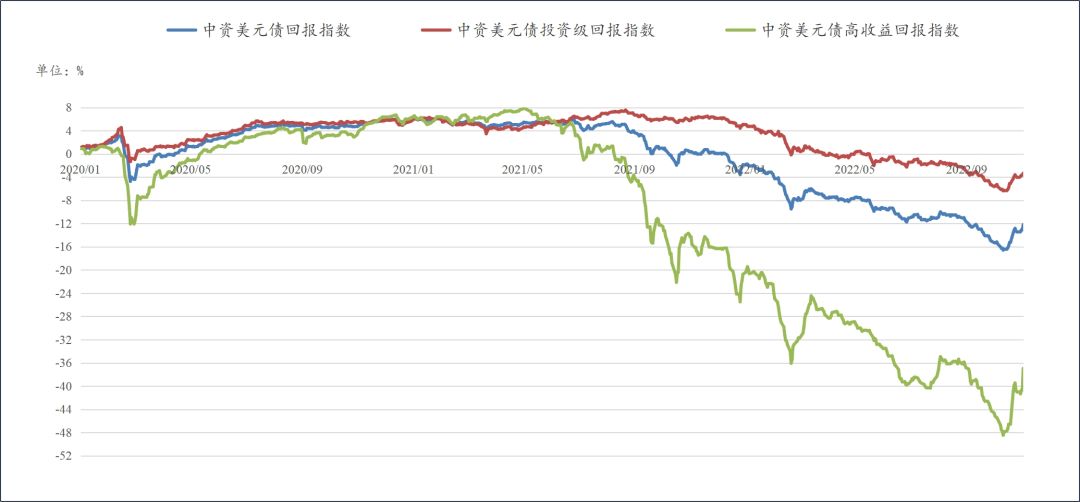

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨2.19%,最新价报210.7637,中资美元债投资级回报指数较上周涨1.45%,最新价报203.9973,中资美元债高收益回报指数较上周涨7.51%,最新价报213.3745。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

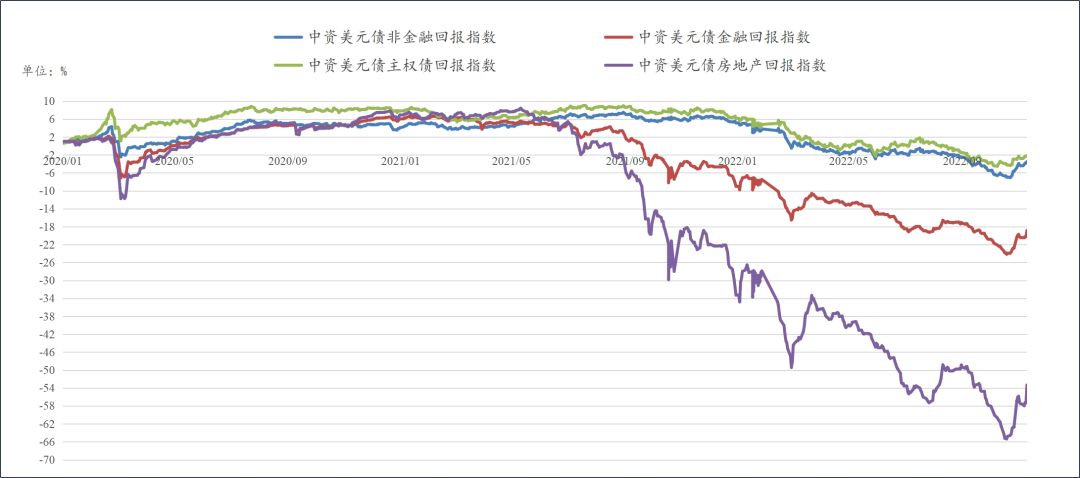

非金融回报指数较上周涨1.61%,最新价报207.3048,金融回报指数较上周涨2.84%,最新价报246.4447,主权债回报指数较上周涨1.08%,最新价报149.8935,房地产回报指数较上周涨10.04%,最新价报172.041。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率7.0569%,较上周下行56.14bp,投资级最差收益率5.7982%,较上周下行37.68bp,高收益最差收益率22.8654%,较上周下行208.61bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率16.1014%,较上周上行1029.85bp,高收益最差收益率5.4312%,较上周下行1289.26bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字上涨,A、BBB等级收益率分别下行约24.8bps、16.6bps;高收益名字上涨,BB、B等级收益率分别下行约186.2bps、789.3bps;无评级名字上涨,收益率下行70.7bps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,非必需品消费、通讯板块领涨,金融房地产、板块领跌。非必须消费板块主要受理想汽车等名字上涨的影响,收益率下行约69.3bps;通讯板块主要受美团-W等名字上涨的影响,收益率下行约38.8bps;金融板块主要受中关村国际投资有限公司等名字下跌的影响,收益率上行约7.3Mbps;房地产板块主要受德信中国、阳光城嘉世国际有限公司、新力控股集团等名字下跌的影响,收益率上行14.3Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

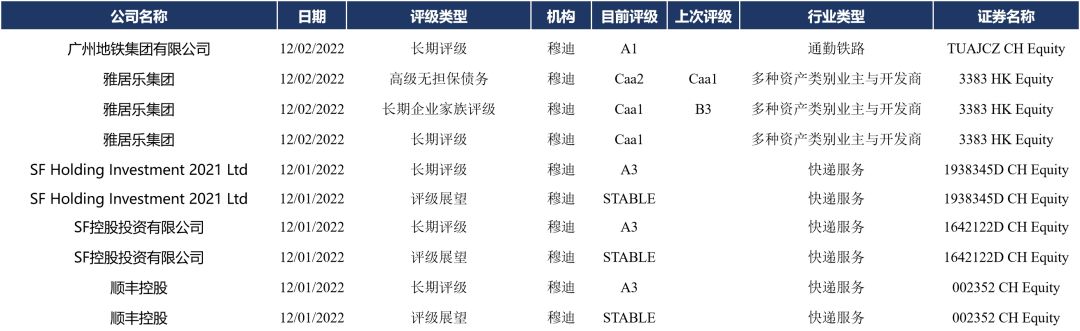

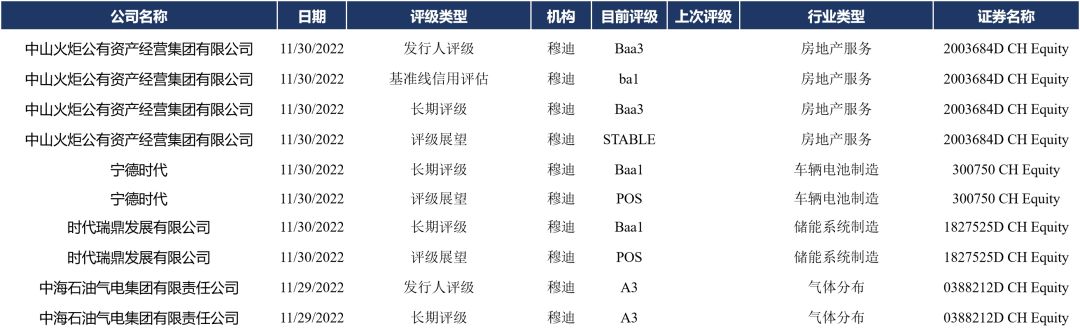

1.评级异动

2.重要新闻

●国务院决定于2023年开展第五次全国经济普查。第五次全国经济普查将首次统筹开展投入产出调查,全面调查我国第二产业和第三产业发展规模、布局和效益,摸清各类单位基本情况,掌握国民经济行业间经济联系。

●据中国证券报,近期,“重磅消息”接二连三,债券市场行情跌宕起伏、震荡加大。业内人士表示,当前债市整体情绪偏谨慎,行情波动也折射投资者纠结心态;中长期看,债市走势将受到宏观经济特别是房地产行业恢复情况、货币信贷政策预期等多重因素影响,长期限债券收益率或继续呈现高波动态势。

●据中国证券报,截至12月1日,Wind数据显示,11月以来各类金融机构发行债券总额达8987.6亿元,较10月增长超1487.2亿元。其中,商业银行债、商业银行次级债合计发行26只,发行规模达2817.4亿元。此外,中国证券报记者注意到,今年以来商业银行加大二级资本债发行规模,同比增长近七成。主题债方面,绿色金融债呈“井喷”趋势,发行规模已达去年全年的5倍。

●美债收益率集体下跌,3月期美债收益率跌3.11个基点报4.324%,2年期美债收益率跌8.7个基点报4.238%,3年期美债收益率跌8.4个基点报3.969%,5年期美债收益率跌7.5个基点报3.666%,10年期美债收益率跌9.6个基点报3.508%,30年期美债收益率跌13.5个基点报3.599%。

●国家卫健委:11月30日,31个省区市和新疆生产建设兵团新增本土新冠肺炎确诊病例4080例,其中广东1599例,北京1023例,山西215例,重庆206例,四川170例,云南103例;新增本土无症状感染者31720例,其中重庆6433例,广东6315例,北京4020例,山西2123例,四川1244例,新疆968例,云南857例,广西751例,天津720例,吉林714例,陕西686例,黑龙江666例,湖北658例,青海641例,山东605例,辽宁507例。

●据WHO,(北京时间11月29日0时54分),全球累计新冠肺炎确诊病例637404847例,累计死亡病例6608893例。28日,全球新冠肺炎确诊病例新增64602例,死亡病例新增325例。