中资美元债周报:上周一级市场发行规模较热,二级市场投资级名字下跌

本文来自微信公众号“美元债观察”,原文标题《周报 : 一级市场发行规模较热,二级市场投资级名字下跌,高收益名字涨跌互现,无评级名字下跌》。

周刊:2023.6.26~2023.7.2

本周一级市场发行规模较热,美元债新发13只。金融和特殊用途发行为主。金融机构新发9只,其中,稠州国际投资有限责任公司发行4亿美元规模的债券,为本周最大发行规模。二级市场投资级名字下跌,高收益名字涨跌互现,无评级名字下跌;行业方面,工业、科技板块领涨,金融、房地产板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌0.41%,中资美元债回报指数(Markit iBoxx)较上周跌0.48%,投资级回报指数(Markit iBoxx)较上周跌0.26%,高收益回报指数(Markit iBoxx)较上周跌2.15%。

基准利率

1.美国国债到期收益率

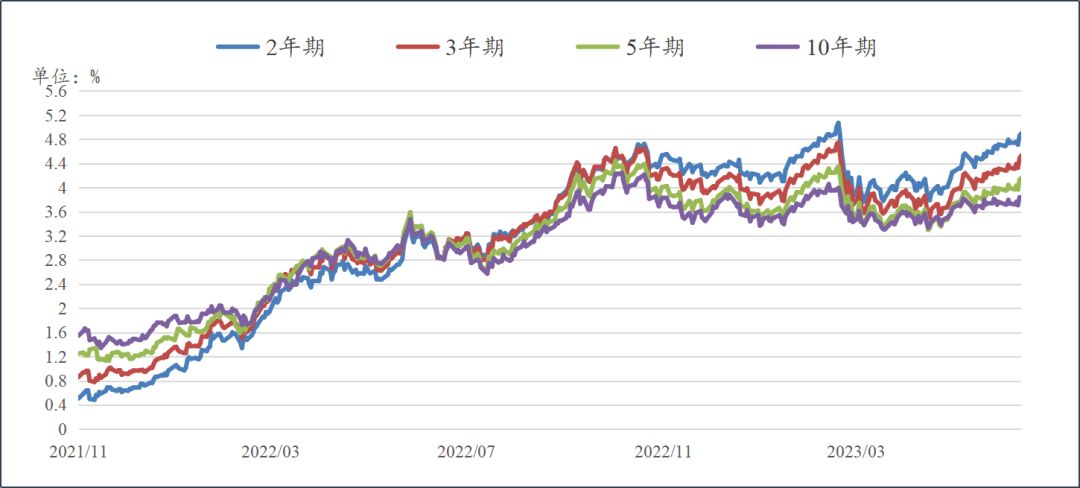

6月30日美国国债到期收益率情况:

2年期(T2):4.8954%,较上周上行15.42bp;

3年期(T3):4.5273%,较上周上行20.17bp;

5年期(T5):4.1556%,较上周上行16.46bp;

10年期(T10):3.8367%,较上周上行10.2bp。

数据来源:Bloomberg

2.汇率情况

6月30日,人民币兑美元中间价报7.2258,较上一交易日下调50个基点,较上周累计下调969个基点。在岸人民币兑美元16:30收盘报7.2620,较上一交易日下调197个点,较上周累计下调1452个点。

一级市场

本周一级市场发行规模较热,美元债新发13只。金融和特殊用途发行为主。金融机构新发9只,其中,稠州国际投资有限责任公司发行4亿美元规模的债券,为本周最大发行规模。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

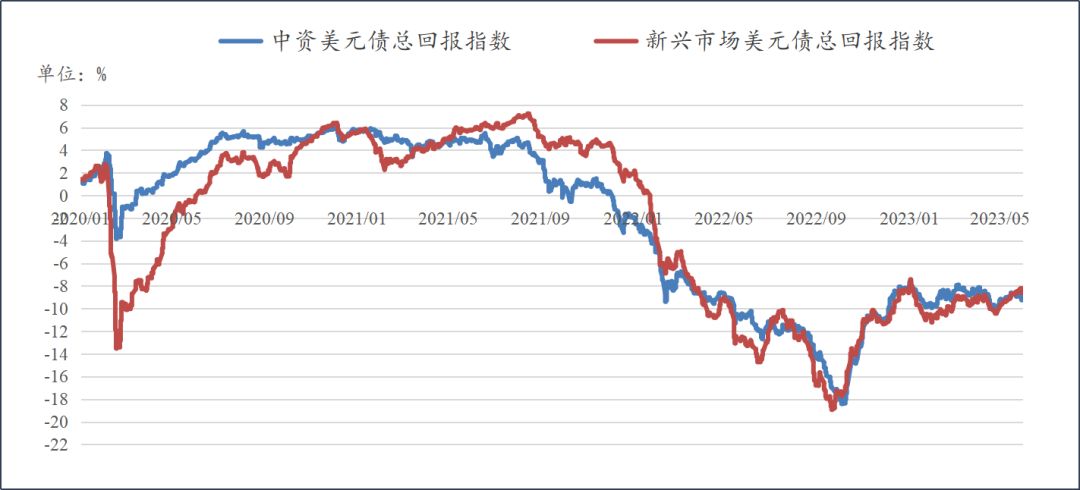

中资美元债总回报指数较上周跌0.41%,最新价报122.4781,新兴市场美元债总回报指数较上周涨0.07%,最新价报1108.902。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

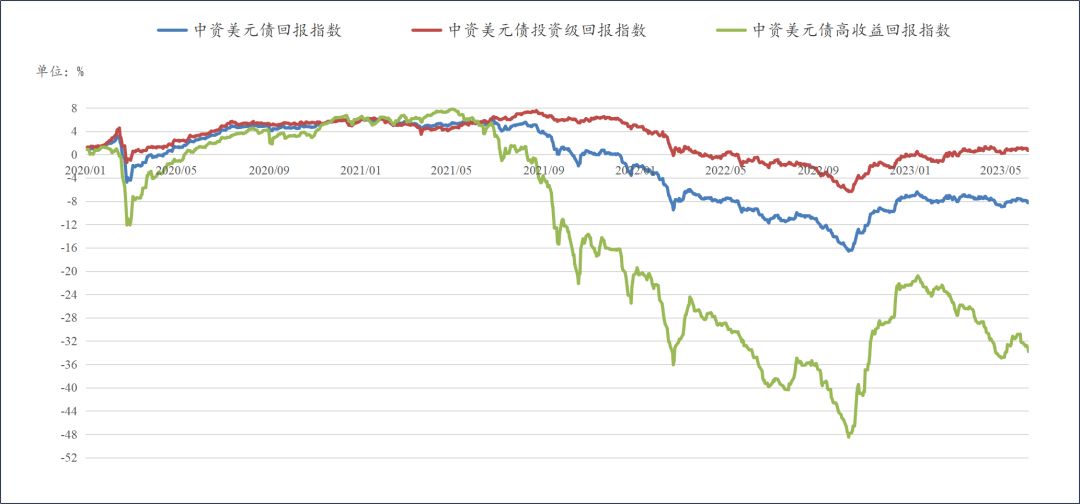

中资美元债回报指数较上周跌0.48%,最新价报215.3257,中资美元债投资级回报指数较上周跌0.26%,最新价报209.6074,中资美元债高收益回报指数较上周跌2.15%,最新价报208.3435。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

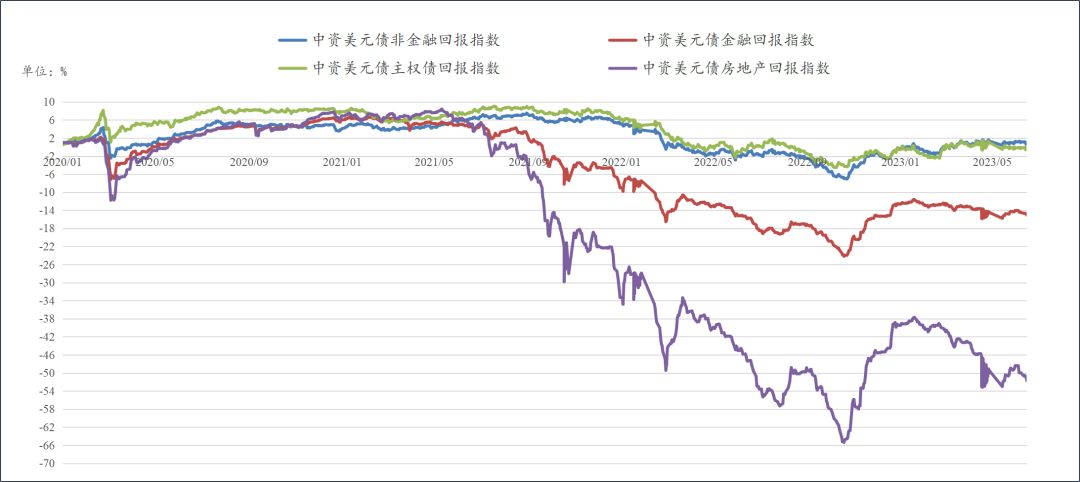

非金融回报指数较上周跌0.31%,最新价报213.1085,金融回报指数较上周跌0.65%,最新价报250.9201,主权债回报指数较上周跌0.26%,最新价报150.9109,房地产回报指数较上周跌3.14%,最新价报161.9368。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

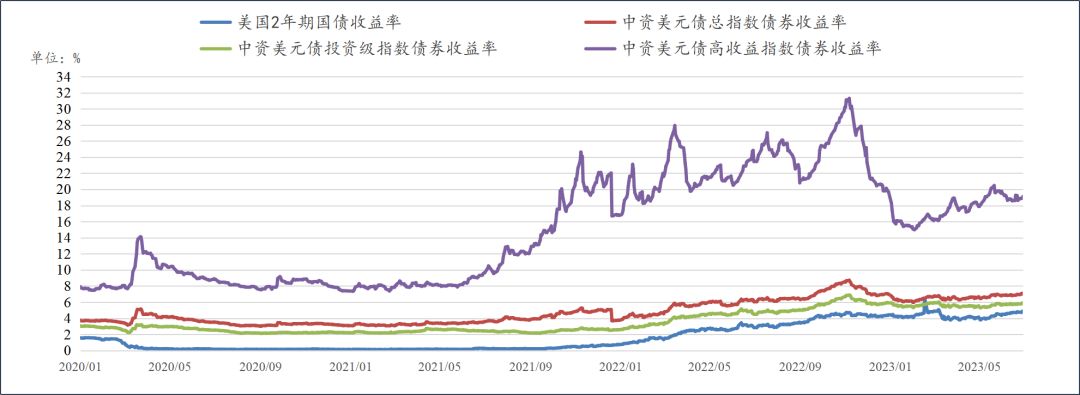

3.中资美元债收益率走势

中资美元债最差收益率7.0994%,较上周上行16.68bp,投资级最差收益率5.8594%,较上周上行9.99bp,高收益最差收益率19.1381%,较上周上行52.2bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率5.5791%,较上周上行8.85bp,高收益最差收益率14.4384%,较上周上行16.92bp。

数据来源:Bloomberg

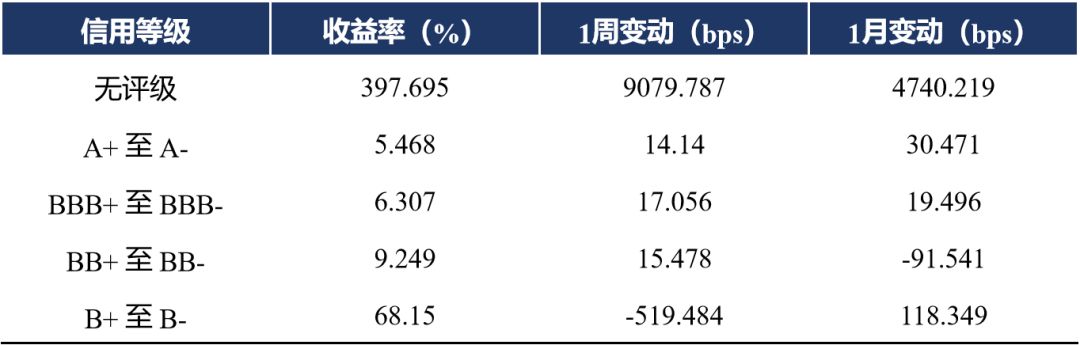

5.中资美元债不同等级表现

投资级名字下跌,A、BBB等级收益率分别上行约14.14bps、17.056bps;高收益名字涨跌互现,其中,BB等级下跌,收益率上行约15.478bps,B等级上涨,收益率下行约519.484bps;无评级名字下跌,收益率上行9079.787bps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,工业、科技板块领涨,金融、房地产板块领跌。工业板块主要受智得卓越企业有限公司等名字上涨的影响,收益率下行约18.348bps;科技板块主要受诺熙资本有限公司等名字上涨的影响,收益率下行约7.839bps;金融板块主要受产投海外有限公司、华融金融有限公司(2017)等名字下跌的影响,收益率上行约16254.002bps;房地产板块主要受融创中国、时代中国控股等名字下跌的影响,收益率上行30957.855bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●我国工业企业利润呈现稳步恢复态势。5月份,全国规模以上工业企业实现利润总额6358.1亿元,同比下降12.6%,降幅较4月份收窄5.6个百分点,连续三个月收窄。其中,装备制造业利润连续两个月保持两位数增长,汽车制造业利润增长1.02倍,消费品制造业利润降幅收窄,工业企业利润行业结构持续改善。

●财政部:1-5月 国有企业利润总额17838.1亿元 同比增长10.9%。财政部发布2023年1-5月全国国有及国有控股企业经济运行情况,1-5月,全国国有及国有控股企业主要效益指标同比继续保持增长。1-5月,国有企业营业总收入329110.6亿元,同比增长6.2%。1-5月,国有企业利润总额17838.1亿元,同比增长10.9%。1-5月,国有企业应交税费24538.1亿元,同比下降0.8%。

●央行发布问卷调查报告显示,二季度企业家宏观经济热度指数为30.9%,环比下降3.0个百分点,同比上升4.3个百分点;银行家宏观经济热度指数为37.8%,环比下降2.4个百分点。二季度倾向于“更多消费”的居民占24.5%,环比增加1.2个百分点;倾向于“更多储蓄”的居民占58.0%,增加0.1个百分点。

●6月份中国制造业采购经理指数为49%,较上月上升0.2个百分点,显示经济运行有所趋稳。具体来看,市场供需均有改善。中国物流与采购联合会副会长蔡进指出,从供给的情况来看,生产量指数已经回升到了50%以上,需求端新订单的指数也有比较明显的回升,所以说供需两端都在回升,对于整个经济进一步的恢复增长,应该是起到了积极的推动作用。国务院发展研究中心研究员张立群指出,需求收缩这个问题,现在对整个经济恢复的制约,必须要加快克服。一定要把各项工作进一步抓好落实,特别要着力提高政府投资对全社会投资的带动作用,显著增强企业信心,带动企业生产经营全面活跃,把扩大内需效果快速地加强起来。