中金:中资美元债上周新发共13.47亿美元,市场出现阶段性回升

本文来自微信公众号“中金固收”,作者:张烁文、于杰、王海波、王瑞娟。

一级市场回顾

受国庆假期影响,上周中资美元债新发较为清淡,一级市场新发共13.47亿美元,其中房地产、金融和其他行业发行量分别为3.6、0.37和9.5亿美元,城投行业无新增发行。具体而言:(1)房地产方面,上周雅居乐和华夏幸福新发和增发美元债,其中雅居乐(穆迪Ba2负面/标普BB负面)于10月7日发行定价5年期NC3、3亿美元债券,初始价为6.4%,最终发行价较初始价收窄25bp至6.15%,订单认购倍数近3倍。不过新债上市后第二日表现不佳。华夏幸福(穆迪Ba3负面/惠誉BB-稳定)增发2025年1月到期的旧债0.6亿美元,增发初始价为8.5%区域,发行价较初始价收窄45bp至8.05%,增发后该笔债券本金额将增至7.6亿美元。华夏幸福于10月1日公布对9.2亿美元12月到期的美元债发起现金收购要约的结果,公司现金收购价为100.4%,共获得本金总额约4.19亿美元债券的有效提交,由于超出了本次要约3亿美元的最高接纳金额,华夏幸福将按比例接纳2.99932亿美元本金额。(2)其他行业方面,10月6日,百度以SEC方式定价2笔合计9.5亿美元债券,其中5.5年期债券初始价为T+170bp,最终发行价为T+140bp/ 1.72%,10年期债券初始价为T+190bp,最终发行价为T+160bp/ 2.375%,上市首日两笔新债收益率较发行价均有所收窄。

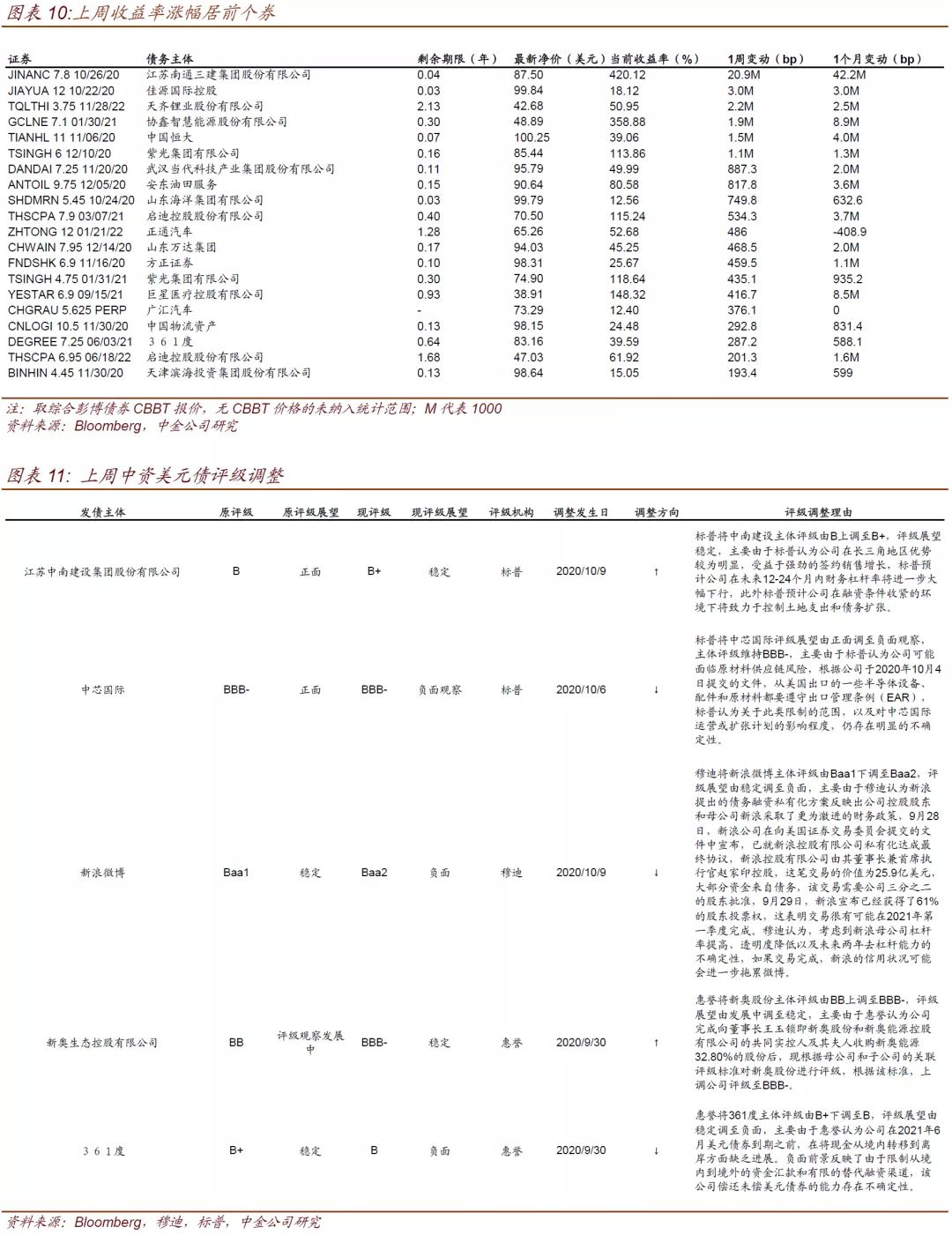

二级市场回顾

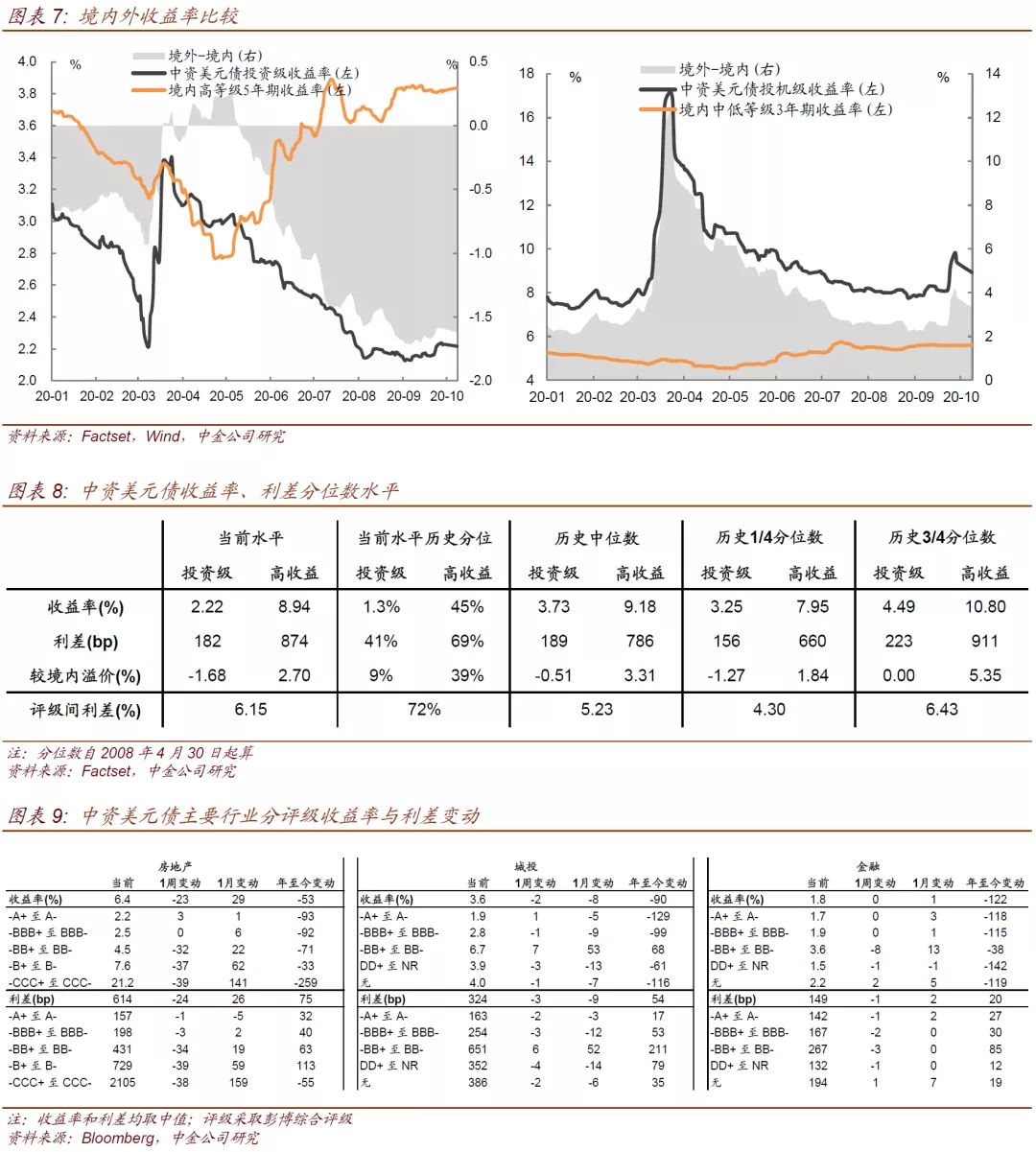

十一国庆期间,海外风险资产首先受特朗普确诊新冠事件影响波动明显提升,但随后因病情好转和对新一轮财政刺激预期的升温,风险资产呈现涨势。10月节后开市的第一周,中资美元债市场亦整体上涨。其中,中资投资级美元债收益率和利差分别收窄2bp和6bp,中资高收益美元债的收益率和利差分别收窄40bp和43bp。截至上周五收盘,中资投资级和投机级美元债收益率中枢分别为2.22%和8.94%,处于历史1%和43%分位数;二者利差分别为182bp和874bp,分别处于历史41%和69%分位数,二者较境内溢价分别为-1.68%和2.7%,分别处于历史9%和39%分位数水平。

分行业来看,随着市场整体的上涨,上周各主要行业板块亦呈现涨势。其中,房地产板块收益率和利差中枢分别收窄23bp和24bp,其中高收益地产债反弹更明显,BB大档和B大档利差分别收窄34bp和39bp。城投板块上周收益率和利差分别收窄2bp和3bp,金融板块利差也收窄1bp。

信用事件

9月30日,江苏南通三建集团股份有限公司(南通三建)发布公告成功完成美元债交换要约。此前8月31日,南通三建宣布针对2020年10月26日到期的3亿美元债券发起交换要约。对于每1000美元本金的现有票据而言,持有人将获得800美元本金的交换要约新票据、200美元现金和10美元提前参与现金激励。新票据发行人为南通三建海外公司,担保人为母公司南通三建,新票据拟发行期限为2年期,最低收益率10%。本次交换要约需成功的最低参与度设定为75%,如果现有票据提交本金额低于75%,那么公司将放弃本次交换要约。同时公司将视市场情况而定寻求同时发行额外新票据。因交换要约可能获得成功,9月初南通三建美元债一度上涨近10pt。不过9月7日,公司宣布将提早参与截止日期和要约截止日期分别延长至9月15日(最初为9月7日)和9月22日(最初为9月14日),9月16日,公司再次宣布将交换要约的提早参与截止日期延长至9月22日,9月23日公司第三次延长交换要约的提早参与截止日期和要约截止日期至9月29日,同时放弃同步新资金发行。经过三次延期后,9月30日公司宣布获得存量本金额75.4%的持有人的同意,仅略高于75%的参与度门槛,获得踩线通过,成功完成了美元债的交换要约,一定程度缓解其兑付压力。虽然公司完成交换要约,但根据穆迪评级报告,穆迪认为在流动性非常弱的情况下,南通三建提出交换要约目的为避免违约,因此该票据可视为折价交易,仍属于穆迪认定的违约事件。

上周负面评级主体为中芯国际、新浪微博和361度。标普将中芯国际评级展望由正面调至负面观察,主体评级维持BBB-,主要由于标普认为公司可能面临原材料供应链风险,使得中芯国际的运营或扩张计划存在不确定性;穆迪将新浪微博主体评级由Baa1下调至Baa2,评级展望由稳定调至负面,主要由于穆迪认为新浪提出的债务融资私有化方案反映出公司控股股东和母公司新浪采取了更为激进的财务政策,考虑到母公司杠杆率提高、透明度降低以及未来两年去杠杆能力的不确定性,如果交易完成,母公司新浪的信用状况可能会进一步拖累新浪微博;惠誉将361度主体评级由B+下调至B,评级展望由稳定调至负面,主要由于惠誉认为公司在2021年6月美元债券到期之前,在将现金从境内转移到离岸方面缺乏进展。上周正面评级主体有中南建设和新奥股份。标普将中南建设主体评级由B上调至B+,评级展望稳定,主要由于标普认为公司在长三角地区优势较为明显,受益于强劲的签约销售增长,标普预计公司在未来12-24个月内财务杠杆率将进一步大幅下行;惠誉将新奥股份主体评级由BB上调至BBB-,评级展望由发展中调至稳定,主要由于惠誉认为公司完成向董事长王玉锁及其夫人收购新奥能源32.80%的股份后,重新根据母公司和子公司的关联评级标准对新奥股份进行评级,根据该标准,上调公司评级至BBB-。

市场展望

近期中资美元债市场出现阶段性的回升。我们认为,随着国内经济的复苏和中资美元债此前的回调,估值的吸引力开始有所上升,但与境内估值相比优势尚不十分突出,近期人民币升值趋势下汇率方面亦不占优,并且短期来看美国大选和秋冬疫情存在变数,在宏观波动的背景下市场波动性可能提升,尤其小概率的尾部风险可能带来不小的冲击,因此我们建议短期保持谨慎观望,维持中短久期降低组合波动率,总体控制仓位以中短久期配置为主,待趋势趋明朗再做趋势性交易。