中证鹏元国际:上两周中资海外债一级新发合计约290.49亿美元,回报率指数小幅上涨

本文来自微信公众号“中证鹏元国际 CSPI Ratings”,原文标题《中资海外债市场双周报 | 欧洲自主化推高欧元和欧股,中国两会经济政策定调积极》。

概述

美国经济数据继续边际降温,亚特兰大联储大幅下调美国一季度GDP预期至负增长2.8%,进一步推升衰退担忧。跨大西洋政治关系紧张,欧洲自主化推升欧元和欧洲股市,反映了市场对于欧洲鹰派转变的认可。中国二月部分经济数据受春节错位扰动不及预期。政府工作报告对今年的经济和政策定调较为积极,有望持续推动经济企稳向好。中资美元债一级发行较两周前减少17%,二级市场地产高收益板块和金融高收益板块表现优于其他板块。

市场聚焦

美国非农就业数据表现疲软,2月ADP就业人数亦意外放缓。ISM服务业PMI指数好于预期,但制造业指数低于预期,其中就业和订单皆显示收缩。特朗普的新关税政策虽有反复但仍在升级,加大了市场对通胀乃至滞涨的担忧。美乌和谈破裂,美国暂停对乌克兰军事援助。跨大西洋关系紧张,欧洲“防务自主”,市场预期欧洲将大规模财政扩张。

受假期扰动因素和需求不足影响,中国2月CPI和PPI皆低于预期,春节错位放大进出口波动。政府工作报告对2025年的经济和政策定调较为积极,有望持续推动经济企稳向好。

利率市场

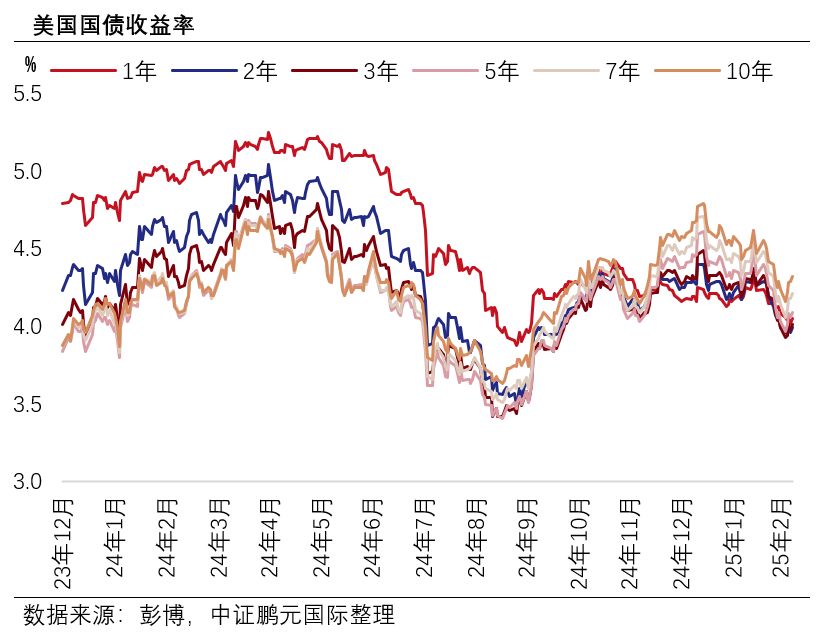

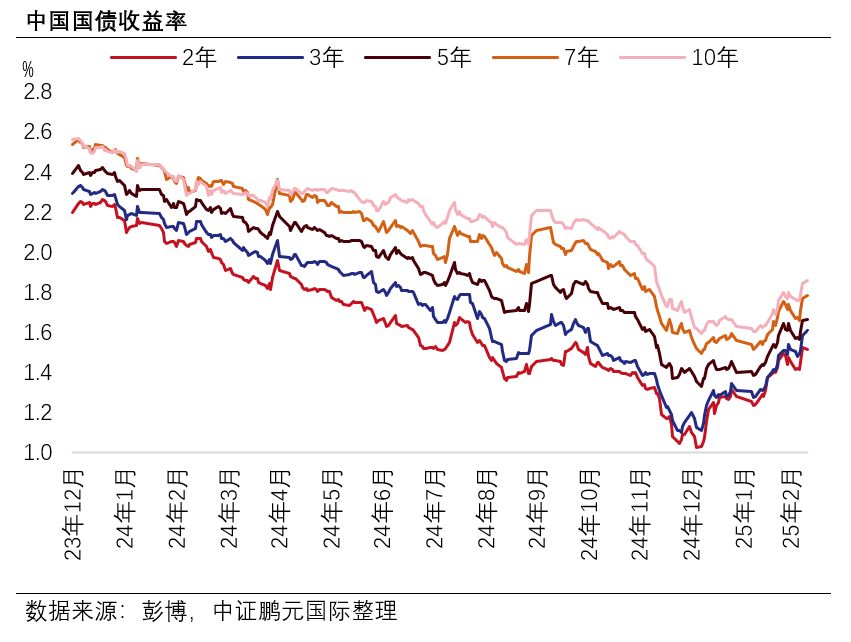

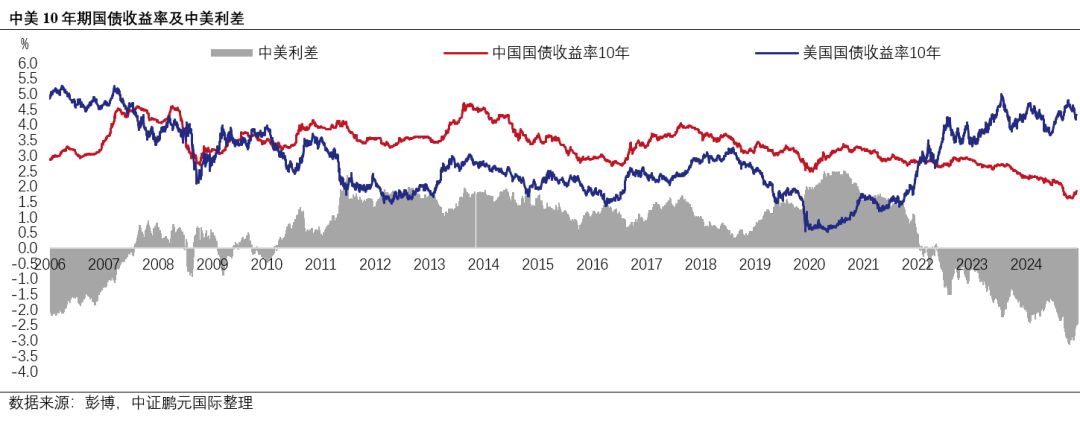

过去两周,在“两会”靴子落地,宽货币预期差博弈和股市走强等因素的影响下,境内债市收益率上行。美国随着新一轮贸易策略的展开和联邦政府裁员,市场加剧了对经济陷入衰退的担忧。市场预期美联储最早将于5月再度降息,以防止经济恶化。美债收益率,特别是短端收益率大幅下行。

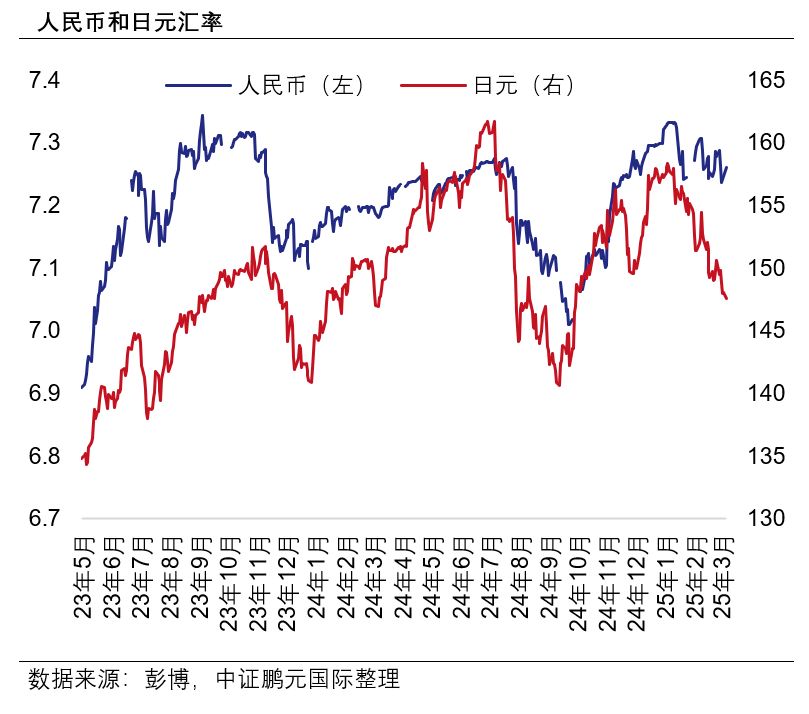

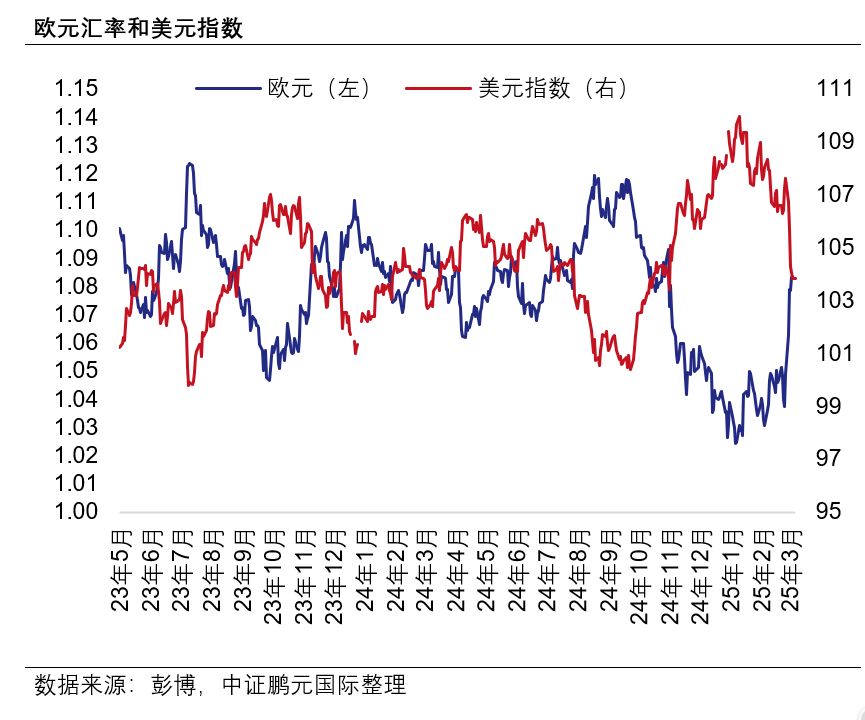

汇率市场

受美国关税政策影响,美元持续走弱。截至3月 7日,美元指数收于 103.838较两周前下跌2.6%;美元兑人民币收于 7.2459,较两周前持平。上周欧盟和德国突破财政限制以加大国防支出的消息以及乌克兰达成和平协议的前景使得欧元和欧债收益率大幅上涨,欧元兑美元收于1.0833,较两周前涨3.5%。日元延续前期上涨趋势,美元兑日元收于148.04,较两周前跌1.1%。

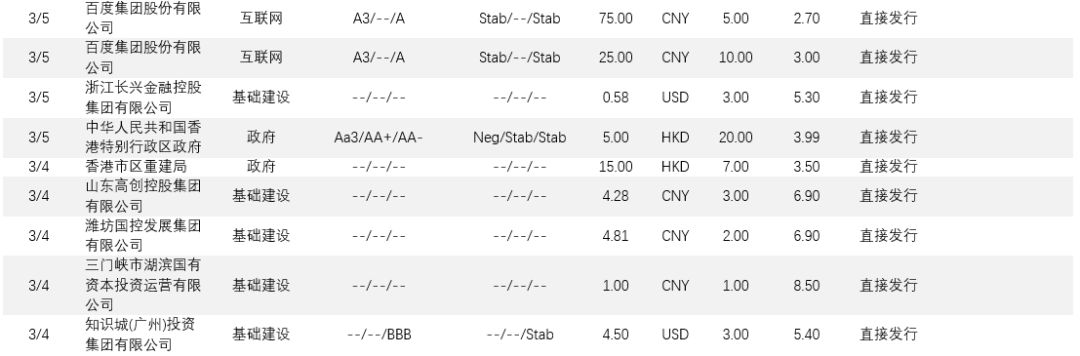

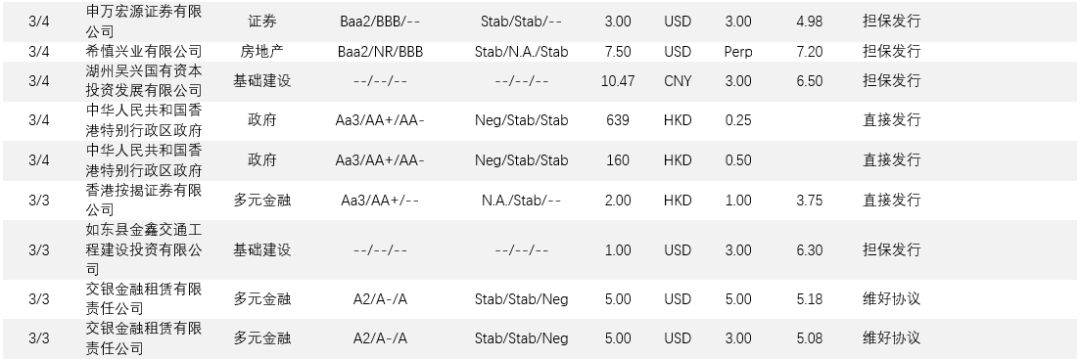

中资海外债市场

2025年2月24日-2025年3月7日,中资海外债一级新发合计约290.49亿美元,与两周前(2025年2月10日-2025年2月21日)的350.01亿美元发行相比减少17%。二级市场地产高收益板块和金融高收益板块表现优于其他板块。截至 3月 7日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.5%,其中投资级债券回报率指数涨0.4%,高收益债券回报率指数涨0.9%。过去两周,外资国际评级机构新授予3家主体评级,同时发布9家评级调整。

市场聚焦

国际市场

3月8日,美国2月新增非农就业人口15.1万,略低于预期,失业率意外上升至三个月来高位4.1%。

3月8日,欧盟成员国一致同意增加国防开支。8,000亿欧元 “重新武装” 计划获批。

3月7日,欧洲央行将存款机制利率从2.75%下调至2.5%,为自去年6月以来第六次降息,但同时暗示随着通胀降温和地缘政治的剧烈变化,降息周期可能接近尾声。

3月6日,美国2月ADP就业人数意外降至7.7万人,预期值14万人,前值18. 3万人。增速放缓可能是由于政策不确定性和消费者支出放缓导致裁员或招聘放缓。

3月6日,特朗普签署对墨西哥和加拿大关税的修正案,暂缓加墨关税至4月2日。加拿大称准备好一系列可立即反击的报复性措施,包括对价值1,550亿加元的美国商品加征关税,加元转跌。

3月4日,普京已同意作为美国和伊朗核问题谈判的中间人。

3月4日,亚特兰大联储的GDPNow对美国2025年第一季度的GDP增长预测从增长2.33%大幅下调至收缩2.825%,是自2020年新冠以来最糟糕的美国GDP预测。

3月3日,美国供应商管理协会 (ISM)公布,2月制造业指数跌至50.3,低于预期的50.8,亦低于1月的50.9,反映制造业活动扩张步伐减慢。期内,新订单指数跌至48.6,就业指数跌至47.6,两者都由扩张转为收缩。投入物价指数由54.9升至62.4,创逾两年半新高,远高于预期的55.8,反映成本急增。2月服务业PMI指数为53.5,高于预期的52.5,前值为52.8。就业分项指标连续三个月上升,创2021年12月以来新高。

3月4日,由沙特阿拉伯和俄罗斯领导的OPEC+宣布,将从4月起增加每日13. 8万桶的原油产量。这一决定是此前多次推迟的逐步增产计划的第一步,目标到2026年9月恢复总计220万桶/日的产量。消息发布后,油价迅速承压。

2月28日,美乌和谈破裂,美国暂停对乌克兰军事援助,预计会谈会重启,媒体称特朗普已准备好有条件敲定乌美矿产协议。英国首相坚定支持乌克兰,并签署22. 6亿英镑贷款协议。俄罗斯寻求在美国支持下重启北溪2号。

2月27日,特朗普第二任期首次内阁会:美国将从4月2日起对进口自墨西哥的商品和进口自加拿大的非能源类商品征收25%的关税。

国内市场

3月10日,受春节错月、假期和部分国际大宗商品价格波动等因素影响,中国2月份CPI、PPI同比均有所回落。CPI下降0.7%,PPI下降2.2%。

3月10日,国务院关税税则委员会发布公告,自2025年3月20日起,对原产于加拿大的菜籽油、油渣饼和豌豆加征100%关税;对原产于加拿大的水产品和猪肉加征25%关税。

3月8日,1-2月按美元计出口同比增速从去年12月的10.7%回落至2.3%,低于市场预期;同期进口同比增速也从1.0%大幅降至-8.4%,亦显著低于市场预期。

3月8日,2月中国外汇储备规模为32,272亿美元,较1月末上升182亿美元,为连续两月上升,央行连续四个月增持黄金。

3月6日,中国政府工作报告:2025年GDP增长目标5%左右,CPI涨幅2%左右,赤字率4%左右,2025年宏观经济“稳中求进”,财政持续发力提振内需和化债,更大力度促进楼市股市健康发展。

3月5日,中国对美部分进口品加征10%、15%关税,包括鸡肉、玉米、大豆等。中国商务部将15家美国实体列入出口管制管控名单。

3月5日,长和拟向贝莱德财团出售和记港口80%权益及巴拿马港口公司90%权益。

3月3日,中国2月财新制造业PMI为50.8,为近三个月最高,用工收缩率明显放缓,制造业生产经营活动扩张加速。服务业PMI为51.4,较1月份的51.0有所改善,显示服务业活动保持扩张态势。

利率市场

过去两周,在“两会”靴子落地,宽货币预期差博弈,股市走强等因素的影响下,境内债市收益率上行。截至3月7日, 2 年期、3 年期、5 年期、7 年期和 10

年期国债收益率分别为1.524%、1.587%、1.661%、1.769%和1.845%,较2月24日分别上涨3bps、7.7 bps、1.7 bps、1.6

bps和4.5 bps。

随着新一轮贸易策略的展开和联邦政府裁员,市场加剧了对美国经济陷入衰退的担忧。市场预期美联储最早将于5月再度降息,以防止经济恶化。美债收益率,特别是短端美债收益率大幅下行。截至3月7日,1年期、2 年期、3年期、5 年期、7年期和10年期国债收益率分别为4.05%、3.99%、4.01%、4.09%、4.21% 和4.32%,较两周前分别下跌10.00bps、14.00 bps、16.00 bps、14.00 bps、11.00 bps和8.00 bps。3月7日,10Y-2Y国债利差与两周前持平收于27bps 。

汇率市场

受美国关税政策影响,美元持续走弱。截至3月 7日,美元指数收于 103.838较两周前下跌2.6%;美元兑人民币收于

7.2459,较两周前持平。上周欧盟和德国突破财政限制以加大国防支出的消息以及乌克兰达成和平协议的前景使得欧元和欧债收益率大幅上涨,欧元兑美元收于1.0833,较两周前涨3.5%。日元延续前期上涨趋势,美元兑日元收于148.04,较两周前跌1.1%。

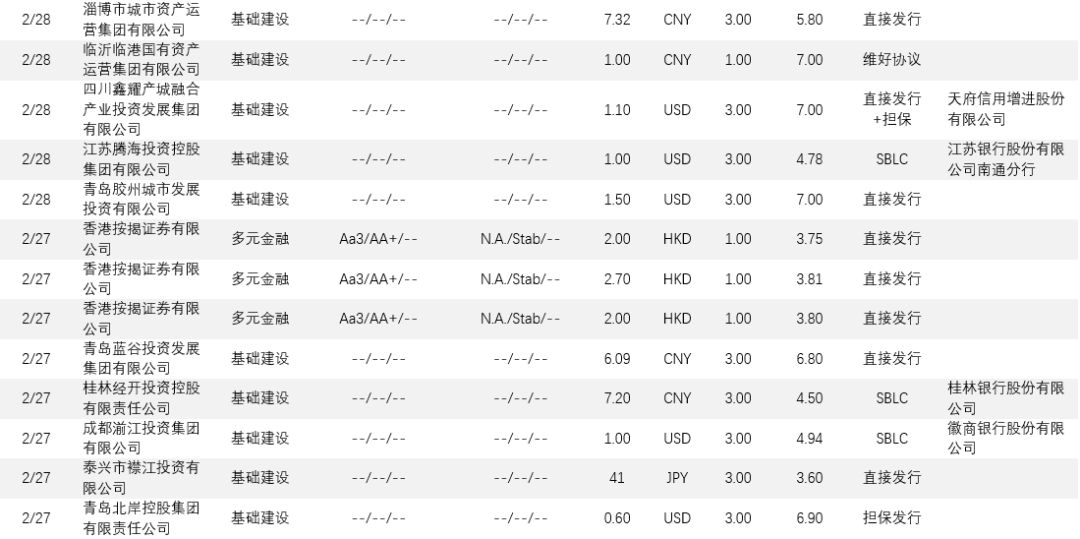

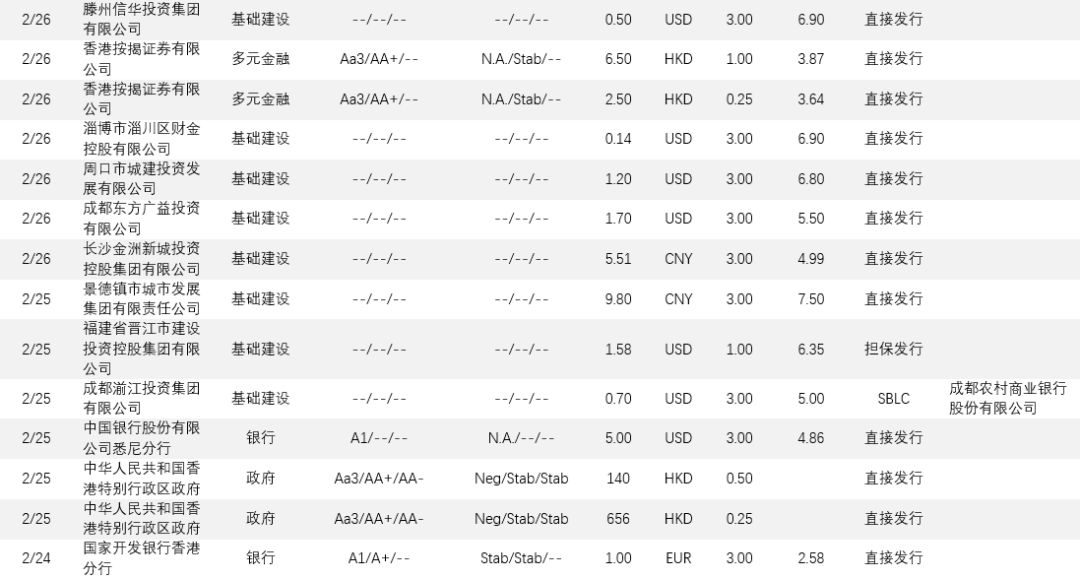

中资海外债一级市场发行

2025年2月24日-3月7日,中资海外债一级新发合计约290.49亿美元,与两周前(2025年2月10日-2月21日)的350.01亿美元发行相比减少17%。

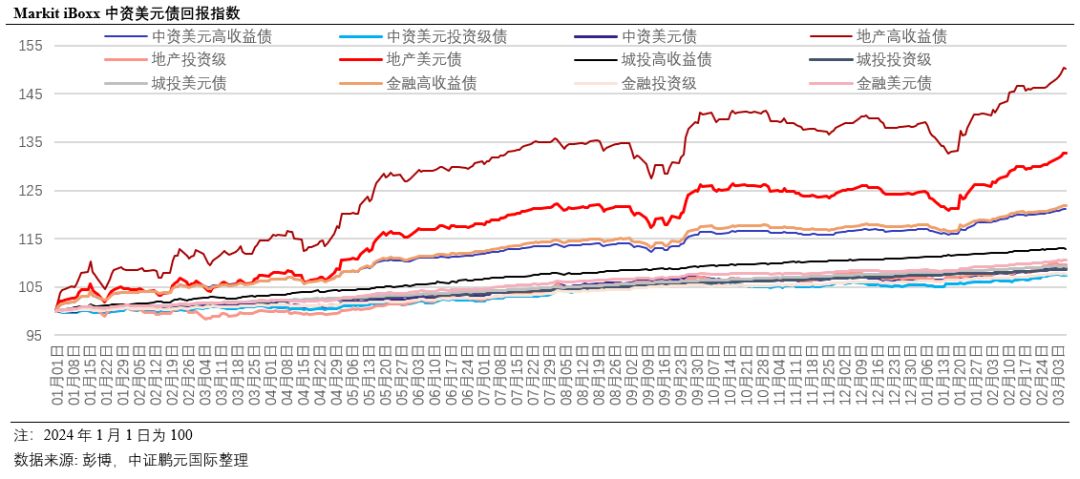

中资海外债二级市场表现

过去两周,中资美元债二级市场地产高收益板块和金融高收益板块表现优于其他板块。截至3月7日,中资美元债回报率指数(Markit iBoxx

中资美元债回报率指数)与两周前相比上涨0.5%,其中投资级债券回报率指数涨0.4%,高收益债券回报率指数涨0.9%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前上涨1.0%、0.3%、2.8%、0.9%、0.2%和0.2%。

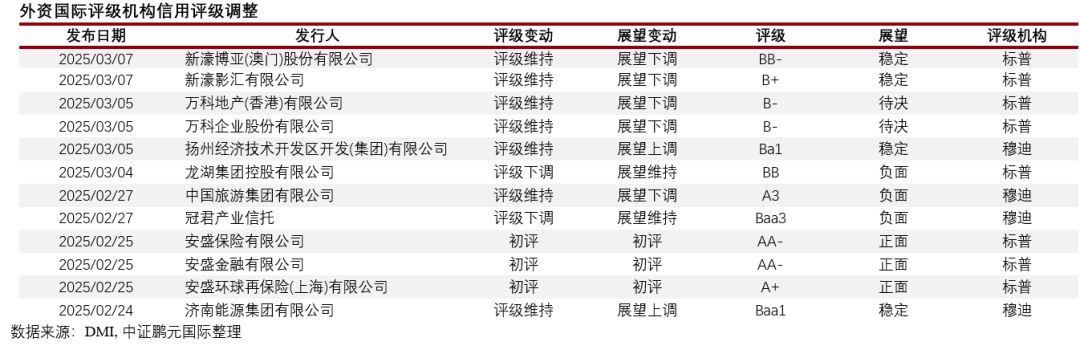

信用评级行动

2025年2月24日至3月7日,外资国际评级机构新授予3家主体评级,同时发布9家评级调整。