中资美元债周刊:一级市场发行持续冷清,地产商发行为主

本文来自微信公众号“美元债观察”。

周刊:2020.11.23~2020.11.29:一级市场发行持续冷清,美元债新发10只,增发3只,总规模约18亿美元,地产商发行为主。二级市场投资级、高收益名字涨跌互现,无评级名字大跌;行业方面,公用事业、房地产板块领涨,金融、城投板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周涨0.30%,中资美元债回报指数(Markit iBoxx)较上周涨0.37%,投资级回报指数(Markit iBoxx)较上周涨0.03%,高收益回报指数(Markit iBoxx)较上周涨1.24%。

基准情况

1.美国国债到期收益率

11月27日美国国债到期收益率情况:

2年期(T2):0.1524%,较上周下行0.49bp;

3年期(T3):0.1917%,较上周下行1.62bp;

5年期(T5):0.3640%,较上周下行0.75bp;

10年期(T10):0.8373%,较上周上行1.30bp。

数据来源:Bloomberg

2.汇率情况

11月27日,人民币兑美元中间价报6.5755,较上一交易日调升25个基点,较上周累计调升31个基点。在岸人民币兑美元16:30收盘报6.5823,较上一交易日跌94个点,较上周累计跌109个点。美元指数跌0.26%报91.7845,本周累计跌0.51%。

一级市场

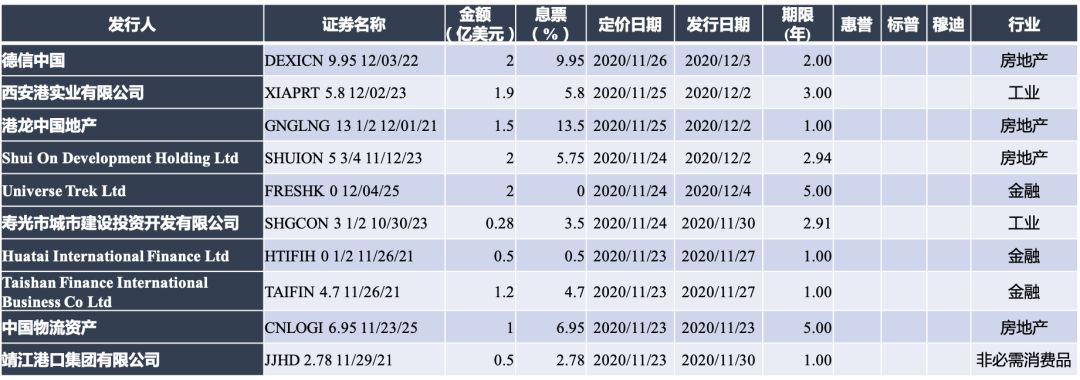

本周一级市场发行持续冷清,美元债新发10只,增发3只,总规模约18亿美元,地产商发行为主。地产商新发4只,增发3只,总规模约11.7亿美元。其中,港龙中国地产发行1.5亿规模债券,定价13.5%,为本周定价最高的新发债券。

新发▼

增发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨0.30%,最新价报141.9677,新兴市场美元债总回报指数较上周涨0.21%,最新价报1268.984。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨0.37%,最新价报246.7833,中资美元债投资级回报指数较上周涨0.03%,最新价报219.5877,中资美元债高收益回报指数较上周涨1.24%,最新价报327.9203。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

非金融回报指数较上周涨0.10%,最新价报221.5116,金融回报指数较上周涨0.58%,最新价报310.1845,主权债回报指数较上周涨0.08%,最新价报164.1312,房地产回报指数较上周涨1.04%,最新价报353.1037。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率3.2604%,较上周下行9.52bp,投资级最差收益率2.2311%,较上周上行1.08bp,高收益最差收益率8.2460%,较上周下行43.09bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.0867%,较上周下行0.84bp,高收益最差收益率7.3264%,较上周下行37.27bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字涨跌互现,其中,A等级下跌,收益率上行约0.6bps,BBB等级上涨,收益率下行约4bps;高收益名字涨跌互现,其中,BB、B等级下跌,收益率分别上行约3.3bps、8.2bps,CCC等级上涨,收益率下行约85.4bps;无评级名字大跌,收益率上行1.3Mbps左右。

来源:Bloomberg,评级为彭博综合评级

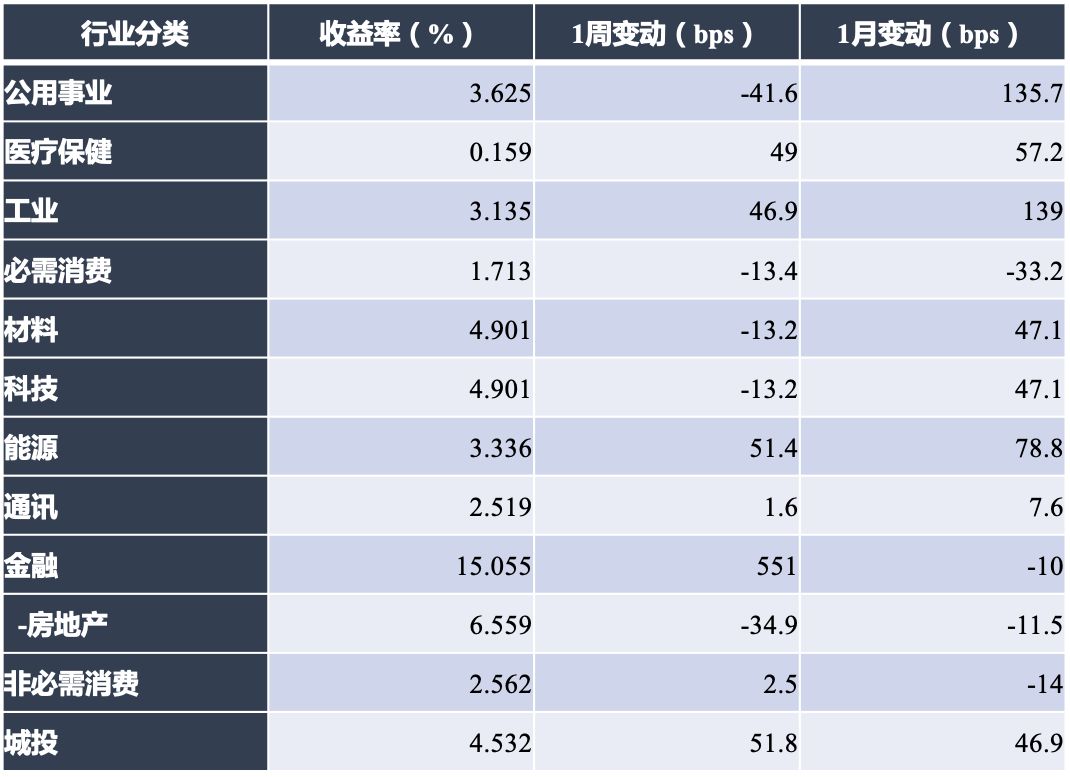

6.中资美元债不同行业表现

行业方面,公用事业、房地产板块领涨,金融、城投板块领跌。公用事业板块主要受长江电力(中国长江电力国际(BVI)1有限公司)等名字上涨的影响,收益率下行约41.6bps;房地产板块主要受弘阳地产、云南省城市建设投资集团有限公司(彩云国际投资有限公司)、华夏幸福(华夏幸福开曼投资有限公司)等名字上涨的影响,收益率下行约34.9bps;金融板块主要受紫光集团(Unigroup国际控股有限公司)等名字下跌的影响,收益率上行约551bps;城投板块主要受内蒙古高等级公路建设开发有限责任公司、青岛城市建设投资集团(香港国际(青岛)有限公司)、义乌市国有资本运营有限公司(稠州国际投资有限责任公司)等名字下跌的影响,收益率上行51.8bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●央行:10月债券市场共发行各类债券4.8万亿元,其中国债发行7831.1亿元,地方政府债券发行4429.3亿元,金融债券发行5968.3亿元;银行间货币市场成交共计65.6万亿元,同比下降4.4%,环比下降37.3%;沪市日均交易量为2677.4亿元,环比下降5.4%,深市日均交易量为4804亿元,环比下降1.8%。

●银保监会原则同意包商银行进入破产程序。这也意味着在顺利实施和完成破产程序后,包商银行将成为我国首家被实施破产的商业银行金融机构。上周,包商银行65亿元二级资本债因“无法生存触发事件”全额减记,这也是史上首例全额减记。

●央行与香港金管局续签货币互换协议,互换规模由4000亿元人民币/4700亿港元扩大至5000亿元人民币/5900亿港元,有效期五年,经双方同意可以展期。双方认为,货币互换协议续签有利于维护两地和区域金融稳定,便利两地贸易和投资,推动香港离岸人民币市场发展。

●央行发布第三季度中国货币政策执行报告称,今年我国实现全年经济正增长是大概率事件。未来随着经济增速逐步向潜在水平回归,宏观杠杆率有望趋于平稳。下一阶段,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。要积极完善债券市场管理制度建设,促进公司信用类债券信息披露标准统一。坚持市场化、法治化原则,完善债券违约风险防范和处置机制。

●中国前10月国有企业营业总收入结束同比下降趋势,实现正增长,利润总额已恢复到去年同期的90%。10月国有企业利润总额同比增长52.5%,除生产经营加速恢复因素外,还有中海油集团与国家管网集团完成油气管道资产交易和交割等一次性因素影响。

●国家卫健委:截至11月28日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例280例(其中重症病例8例),累计治愈出院病例81598例,累计死亡病例4634例,累计报告确诊病例86512例,现有疑似病例7例。累计追踪到密切接触者879310人,尚在医学观察的密切接触者8211人。

●据美国约翰斯·霍普金斯大学实时数据,全球新冠肺炎累计确诊病例超6200万例,累计死亡超144万例。其中,美国累计确诊超1285万例,累计死亡超26万例。