中资美元债周刊:一级市场发行规模回升,工业板块和金融板块发行为主

本文来自微信公众号“美元债观察”。

周刊:2021.3.8~2021.3.14,一级市场发行规模回升,美元债新发11只,总规模为26.76亿美元,工业板块和金融板块发行为主。二级市场投资级名字下跌,高收益名字涨跌互现,无评级名字上涨;行业方面,非必需消费、城投板块领涨,材料、科技板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌0.25%,中资美元债回报指数(Markit iBoxx)较上周跌0.18%,投资级回报指数(Markit iBoxx)较上周跌0.28%,高收益回报指数(Markit iBoxx)较上周涨0.09%。

基准利率

1.美国国债到期收益率3月12日美国国债到期收益率情况:

2年期(T2):0.1470%,较上周上行1.01bp;

3年期(T3):0.3364%,较上周上行2.99bp;

5年期(T5):0.8401%,较上周上行4.18bp;

10年期(T10):1.6247%,较上周上行5.86bp。

数据来源:Bloomberg2.汇率情况

3月12日,人民币兑美元中间价报6.4845,较上一交易日调升125个基点,较上周累计调升59个基点。在岸人民币兑美元16:30收盘报6.5036,较上一交易日涨125个点,较上周累计跌268个点。美元指数涨0.28%报91.6622,本周累计跌0.36%。

一级市场

一级市场发行规模回升,美元债新发11只,总规模为26.76亿美元,工业板块和金融板块发行为主。工业板块新发6只,总规模为13.1亿美元,其中,浙江省海港投资运营集团有限公司新发1笔规模为7亿美元的债券,为本周最大发行规模。此外,银城国际控股发行1笔1.65亿美元的美元债券,定价11.8%,为本周定价最高的新发债券。

新发▼

二级市场

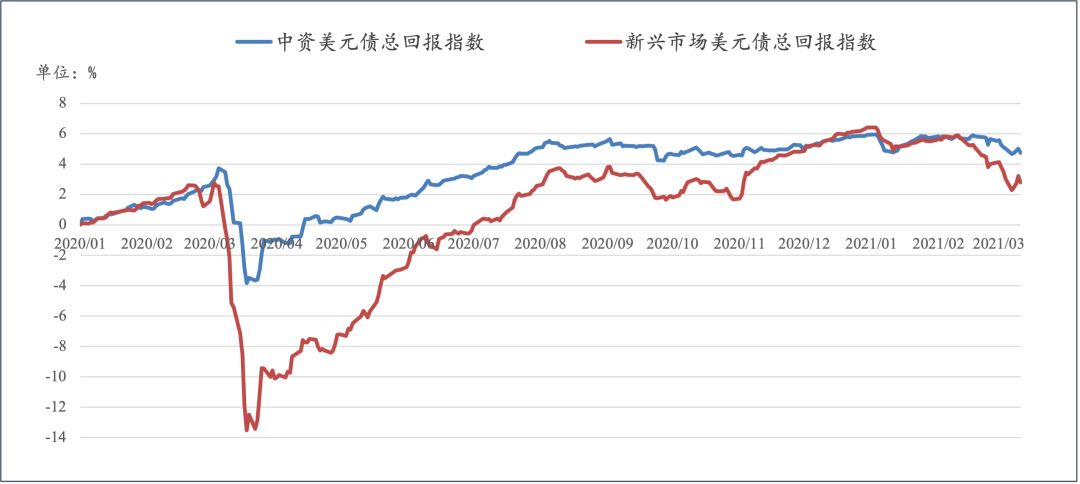

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周跌0.25%,最新价报141.2659,新兴市场美元债总回报指数较上周跌0.24%,最新价报1244.4139。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周跌0.18%,最新价报246.8339,中资美元债投资级回报指数较上周跌0.28%,最新价报218.3937,中资美元债高收益回报指数较上周涨0.09%,最新价报332.7281。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

非金融回报指数较上周跌0.35%,最新价报219.2873,金融回报指数较上周跌0.06%,最新价报312.5728,主权债回报指数较上周跌0.41%,最新价报160.2822,房地产回报指数较上周跌0.01%,最新价报356.4486。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率3.2678%,较上周上行5.59bp,投资级最差收益率2.3302%,较上周上行5.81bp,高收益最差收益率8.2742%,较上周上行2.90bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.2643%,较上周上行6.79bp,高收益最差收益率7.1214%,较上周上行8.55bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字下跌,A、BBB等级收益率分别上行约6bps、0.1bps;高收益名字涨跌互现,其中,BB、CCC等级下跌,收益率分别上行约14.9bps、13.2bps,B等级上涨,收益率下行约7.7bps;无评级名字上涨,收益率下行11.6bps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,非必需消费、城投板块领涨,材料、科技板块领跌。非必需消费板块主要受蔚来汽车等名字上涨的影响,收益率下行约11.8bps;城投板块主要受云南省康旅控股集团有限公司(彩云国际投资有限公司)、云南省投资控股集团有限公司(碧海有限公司)等名字上涨的影响,收益率下行约7.3bps;材料板块主要受青海省投资集团有限公司等名字下跌的影响,收益率上行约12.3Mbps;科技板块主要受同方股份(同方Aqua2017有限公司)等名字下跌的影响,收益率上行21.4bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●十三届全国人大四次会议闭幕。大会批准政府工作报告、“十四五”规划和2035年远景目标纲要,批准关于2020年国民经济和社会发展计划执行情况与2021年国民经济和社会发展计划草案报告,批准2021年国民经济和社会发展计划及中央预算。国务院领导人在记者会上表示,今年6%的经济增长目标已经不低,“6%以上”则是开了个口子。一时走得快,不一定走得稳;只有走得稳,才能走得有力,还是希望中国经济能够行稳致远,保持长期向好。至于宏观政策,去年没有搞宽松政策,今年也就没有必要“急转弯”。中国会进一步主动对外开放,继续缩减外资来华“负面清单”,继续推动服务业对外开放。

●中国2月CPI同比下降0.2%,连续2个月出现负增长。据测算,去年价格变动翘尾影响约为-1.8个百分点,新涨价影响约为1.6个百分点。受去年同期基数较高影响,猪肉价格同比下降14.9%。2月PPI同比上涨1.7%,涨幅比1月扩大1.4个百分点。其中,生产资料价格上涨2.3%,涨幅扩大1.8个百分点。分析称,美国财政刺激政策加码刺激全球通胀预期、经济边际改善促使大宗商品需求预期升温及全球流动性宽松等因素,共同推动大宗商品价格上涨,带动PPI持续上行。

●中国2月社融、信贷增量均超预期,M2增速较快回升。央行公布数据显示,2月份,社会融资规模增量为1.71万亿元,新增规模创历年2月新高,比上年同期多8392亿元;人民币贷款增加1.36万亿元,同比多增4529亿元;M2同比增长10.1%,增速分别比1月末和上年同期高0.7个和1.3个百分点。数据反映实体经济融资需求较为旺盛,信贷供需两旺。

●中国今年前两个月进出口实现创纪录增长。海关总署公布数据显示,在经济积极复苏和新冠疫情好转背景下,前2个月,我国货物贸易进出口总值5.44万亿元人民币,同比增长32.2%。其中,出口增长50.1%,进口增长14.5%,贸易顺差6758.6亿元,去年同期为逆差433亿元。按美元计价,前2个月,我国进出口总值8344.9亿美元,增长41.2%。其中,出口增长60.6%,进口增长22.2%,贸易顺差1032.5亿美元,去年同期为逆差72.1亿美元。

●国家卫健委:截至3月13日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例183例(无重症病例),累计治愈出院病例85225例,累计死亡病例4636例,累计报告确诊病例90044例,现有疑似病例1例。累计追踪到密切接触者983291人,尚在医学观察的密切接触者4596人。

●据美国约翰斯·霍普金斯大学实时数据,全球新冠肺炎累计确诊病例超11951万例,累计死亡超264万例。其中,美国累计确诊超2939万例,累计死亡超53万例。