标普:中国未评级和投机级发行人境外债券到期规模上升,明年违约事件或将增加

作者:标普全球

2019-11-28 14:40

本文来自微信公众号“标普全球”。作者:黄馨慧。

中国境内信用债违约或将在2020年达到记录高峰,且发行人直到2021年还将面临境外债券到期潮的规模上升。

境内违约

由于民营企业流动性持续紧张,且国有企业及地方政府融资平台之间的财务业绩分化逐渐扩大,我们预计企业违约将逐渐上升。违约上升的程度将取决于取消隐性政府支持的转型力度。可回售债券转售和债券场外交易的案例增多,表明中国企业的流动性压力上升,且统计的违约数量可能低于实际情况。

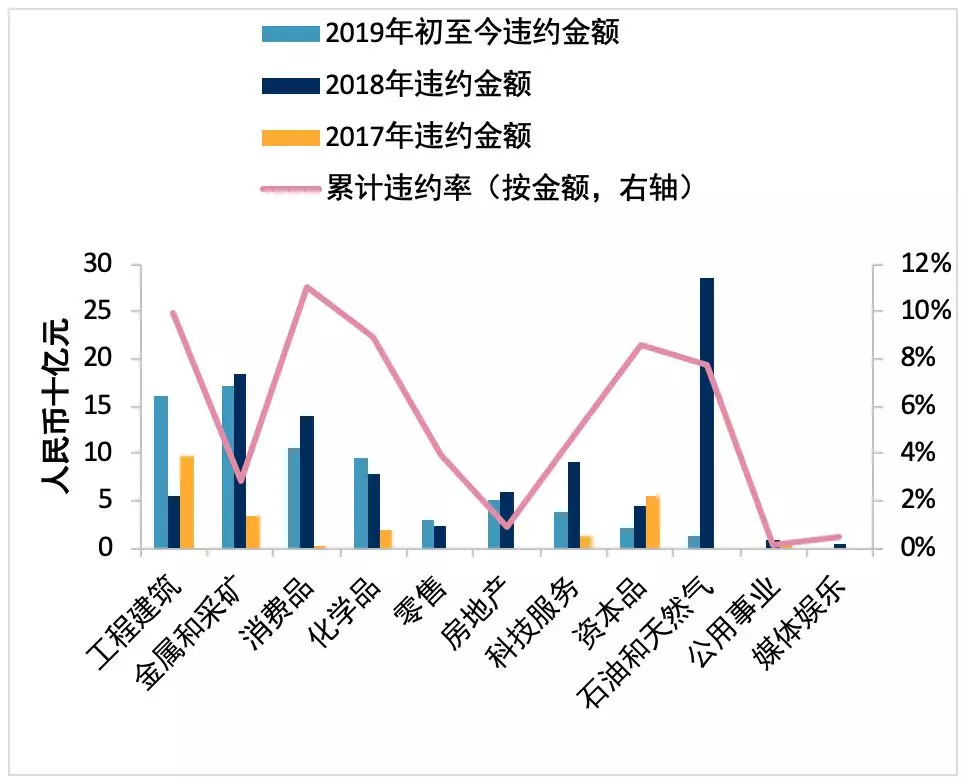

2019年初至今境内违约

注:违约率 =(公历年内违约的非金融信用债的总剩余价值)/(年底存续的非金融信用债总额)。我们的违约计算包含债券展期,但不包含交叉违约。

资料来源:WIND,标普全球评级。

境内违约以工业领域(如石油和天然气、化学品、资本品、工程建筑)和消费品居多,自2014年累计违约率接近/逾10%。

按行业的违约金额

注:标普全球评级对上述行业分类进行调整。违约率的计算方式为:将某段时间违约剩余债券价值除以该时期末的存续债券总额。累计数据始于2014年。

资料来源:WIND,标普全球评级。

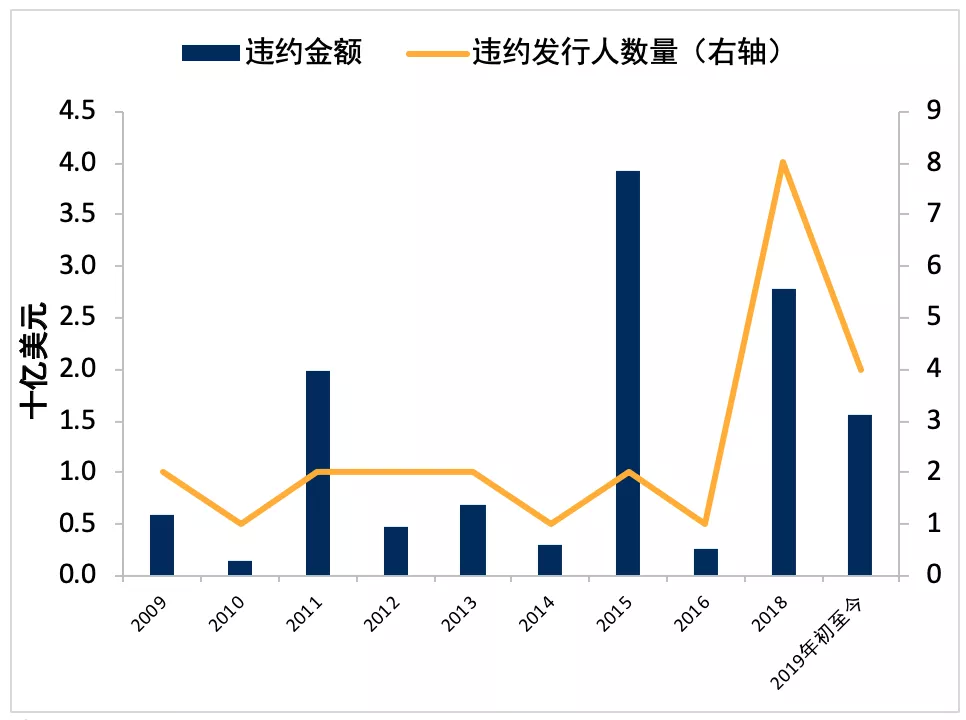

境外违约

相较2018年,2019年初至今境外违约已下降。

资料来源:彭博,标普全球评级。

由于未评级和投机级发行人的债券到期规模上升,2020年境外市场违约或将增加,我们预估上述发行人明年的境外债券到期金额将自2019年的380亿美元增长至510亿美元。

标普“B-”或以下评级的中国工业企业、薄弱国企、以及房地产开发商将推升境外市场的违约。我们预估上述发行人2020年的债券到期规模约为100亿美元。