中资美元债周报:本周一级市场发行放缓,金融板块和工业板块发行为主

本文来自微信公众号“美元债观察”。

周刊:2021.11.1~2021.11.7

一级市场发行放缓,美元债新发9只,总规模约29.58亿美元。二级市场投资级名字涨跌互现,高收益名字、无评级名字均下跌;行业方面,通讯、科技板块领涨,房地产、金融板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌0.71%,中资美元债回报指数(Markit iBoxx)较上周跌1.33%,投资级回报指数(Markit iBoxx)较上周跌0.18%,高收益回报指数(Markit iBoxx)较上周跌5.45%。

基准利率

1.美国国债到期收益率11月5日美国国债到期收益率情况

2年期(T2):0.4008%,较上周下行9.62bp;

3年期(T3):0.6573%,较上周下行9.63bp;

5年期(T5):1.0555%,较上周下行12.76bp;

10年期(T10):1.4513%,较上周下行10.08bp。

数据来源:Bloomberg

2.汇率情况

11月5日,人民币兑美元中间价报6.3980,较上一交易日调贬37个基点,较上周累计调贬73个基点。在岸人民币兑美元16:30收盘报6.4013,较上一交易日跌57个点,较上周累计跌4个点。美元指数跌0.11%报94.2273,本周累计涨0.12%。九方智投首席经济学家肖立晟表示,人民币汇率现在应该已经到了一个拐点位置,过了四季度之后,到明年可能相对来说会有贬值压力出现。

一级市场

本周一级市场发行放缓,美元债新发9只,总规模约29.58亿美元,金融板块和工业板块发行为主。金融板块新发4只,总规模约11亿美元。工业板块新发3只,总规模约20亿美元。

新发▼

二级市场

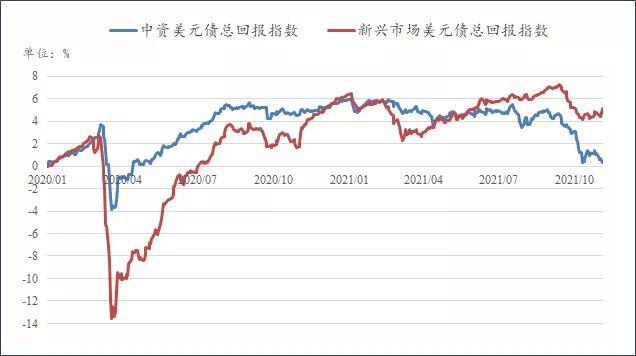

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周跌0.71%,最新价报135.349,新兴市场美元债总回报指数较上周涨0.32%,最新价报1272.176。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周跌1.33%,最新价报232.8947,中资美元债投资级回报指数较上周跌0.18%,最新价报220.4276,中资美元债高收益回报指数较上周跌5.45%,最新价报254.0184。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

非金融回报指数较上周涨0.33%,最新价报224.9872,金融回报指数较上周跌2.7%,最新价报276.5701,主权债回报指数较上周涨0.49%,最新价报164.0863,房地产回报指数较上周跌8.43%,最新价报249.7288。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率4.9707%,较上周上行22.11bp,投资级最差收益率2.6002%,较上周上行6.74bp,高收益最差收益率22.6113%,较上周上行274.18bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.4014%,较上周上行0.29bp,高收益最差收益率12.6222%,较上周上行83.37bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字涨跌互现,其中,A等级上涨,收益率下行约6.2bps,BBB等级下跌,收益率上行约15.3bps;高收益名字下跌,BB、B等级收益率分别上行约754.3bps、1.4Mbps;无评级名字下跌,收益率上行488bps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,通讯、科技板块领涨,房地产、金融板块领跌。通讯板块主要受爱奇艺等名字上涨的影响,收益率下行约32.8bps;科技板块主要受中芯国际等名字上涨的影响,收益率下行约13.1bps;房地产板块主要受阳光城嘉世国际有限公司、建业地产、建业地产等名字下跌的影响,收益率上行约706.9bps;金融板块主要受徽商银行等名字下跌的影响,收益率上行391.7bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

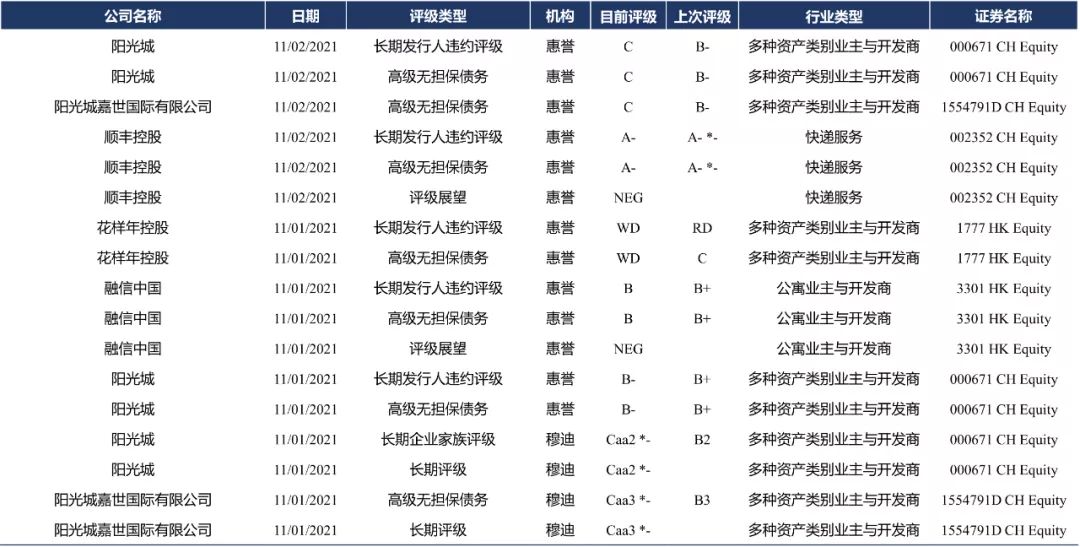

1.评级异动

2.重要新闻

●中国10月制造业采购经理指数(PMI)为49.2%,环比下降0.4个百分点,连续两个月位于收缩区间;非制造业商务活动指数和综合PMI产出指数分别为52.4%和50.8%,环比下降0.8和0.9个百分点,但仍处于扩张区间。国家统计局指出,受电力供应紧张、部分原材料价格高位上涨等因素影响,10月制造业PMI下降,制造业企业生产经营活跃度有所减弱;非制造业继续保持扩张,但力度有所减弱。

●央行公布《2021年三季度金融机构贷款投向统计报告》显示,工业中长期贷款增速放缓,房地产业中长期贷款增速降幅较大。三季度末,房地产业中长期贷款余额同比增长0.2%,增速比上季末低3个百分点;房地产开发贷款余额12.16万亿元,同比增长0.02%,增速比上季末低2.8个百分点。其中,保障性住房开发贷款余额4.64万亿元,同比减少2%。个人住房贷款余额37.37万亿元,同比增长11.3%,增速比上季末低1.7个百分点。

●央行:为满足金融机构临时性流动性需求,2021年10月,人民银行对金融机构开展常备借贷便利操作共2.92亿元,期限均为隔夜。常备借贷便利利率发挥了利率走廊上限的作用,有利于维护货币市场利率平稳运行,隔夜、7天、1个月常备借贷便利利率分别为3.05%、3.2%、3.55%。期末常备借贷便利余额为0亿元。

●财政部称,9月全国发行地方政府债券7378亿元,1-9月全国发行地方政府债券56155亿元;截至2021年9月末,全国地方政府债务余额289584亿元,控制在全国人大批准的限额之内。其中,一般债务136181亿元,专项债务153403亿元;政府债券287837亿元,非政府债券形式存量政府债务1747亿元。

●国家卫健委:截至11月6日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例1169例(其中重症病例32例),累计治愈出院病例91929例,累计死亡病例4636例,累计报告确诊病例97734例,现有疑似病例3例。累计追踪到密切接触者1277806人,尚在医学观察的密切接触者48133人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超25033万例,累计死亡超505万例。其中,美国累计确诊超4731万例,累计死亡超77万例。