中资美元债周刊:中国信达引领一级市场发行,总规模29亿美元

本文来自微信公众号“美元债观察”,原标题《周刊:中国信达引领一级市场发行,总规模29亿美元》。

本周一级市场美元债新发8只,总规模29亿美元,发行规模较上周略有下降,金融机构为发行主力。二级市场走弱,各等级名字不同幅度下跌,高收益名字跌幅最为明显;行业方面,所有板块全面下跌,尤以房地产、金融、非必需消费、通讯板块跌幅最为明显。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌3.44%,中资美元债回报指数(Markit iBoxx)较上周跌3.24%,投资级回报指数(Markit iBoxx)较上周跌2.68%,高收益回报指数(Markit iBoxx)较上周跌4.50%。

基准情况

1.美国国债到期收益率

03月13日美国国债到期收益率情况:

2年期(T2):0.4903%,较上周跌1.59bp;

3年期(T3):0.6001%,较上周涨4.16bp;

5年期(T5):0.7168%,较上周涨10.75bp;

10年期(T10):0.9603%,较上周涨19.8bp。

数据来源:Bloomberg

2.汇率情况

03月13日,人民币兑美元中间价报7.0033,较上一交易日调贬392个基点,较上周累计调贬696个基点。在岸人民币兑美元16:30收盘报6.9926,较上一交易日跌86个点,较上周累计跌526点。美元指数涨1.07%报98.488,本周涨2.47%。

一级市场

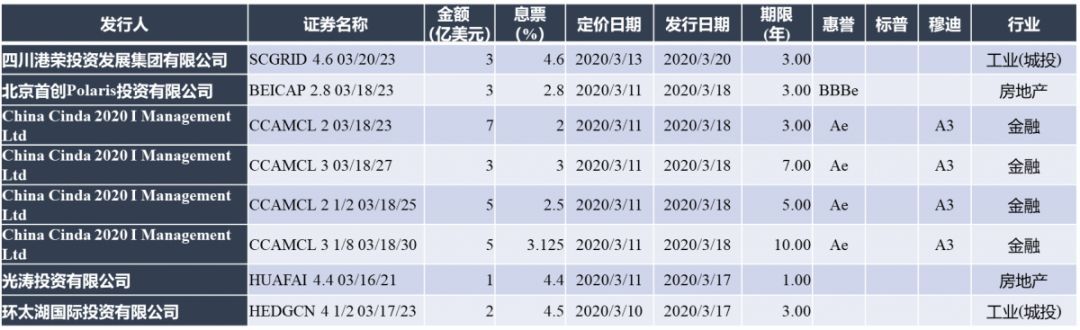

一级市场美元债新发8只,总规模29亿美元,发行规模较上周略有下降,金融机构为发行主力。金融板块中国信达发行4笔合计20亿美元,获逾109亿美元认购,为本周最大发行规模。地产板块新发2只,总规模4亿美元,其中首创集团发行3亿美元,定价2.8%;珠海华发发行1亿美元,定价4.4%。城投板块湖州经开发行2亿美元,定价4.5%;四川港荣发行3亿美元,定价4.6%。

除以上债券外,中国建设银行阿斯塔纳分行发行10亿人民币点心债,定价2.95%。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周跌3.44%,最新价报135.0761,新兴市场美元债总回报指数较上周跌7.76%,最新价报1145.1071。

数据来源:Bloomberg,曲线以2019年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周跌3.24%,最新价报234.3223,中资美元债投资级回报指数较上周跌2.68%,最新价报210.9329,中资美元债高收益回报指数较上周跌4.50%,最新价报302.9167。

数据来源:Bloomberg,曲线以2019年1月2日最新价为基数计算变动比例

非金融回报指数较上周跌2.96%,最新价报213.3992,金融回报指数较上周跌3.61%,最新价报290.8937,主权债回报指数较上周跌3.04%,最新价报157.404,房地产回报指数较上周跌4.95%,最新价报323.9843。

数据来源:Bloomberg,曲线以2019年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率3.9809%,较上周上行83.37bp,投资级最差收益率2.7201%,较上周上行48.85bp,高收益最差收益率9.7379%,较上周上行205.13bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.7612%,较上周上行58.66bp,高收益最差收益率8.8119%,较上周上行230.66bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

各等级名字不同幅度下跌,高收益名字跌幅最为明显,其中BB和B等级收益率分别上行约190.1bps、397.2bps,CCC等级收益率上行近3Mbps;无评级名字次之,收益率上行约89.9bps;投资级名字跌势稍缓,A、BBB等级收益率上行30.1bps~36.6bps左右。

来源:Bloomberg,评级为彭博综合评级

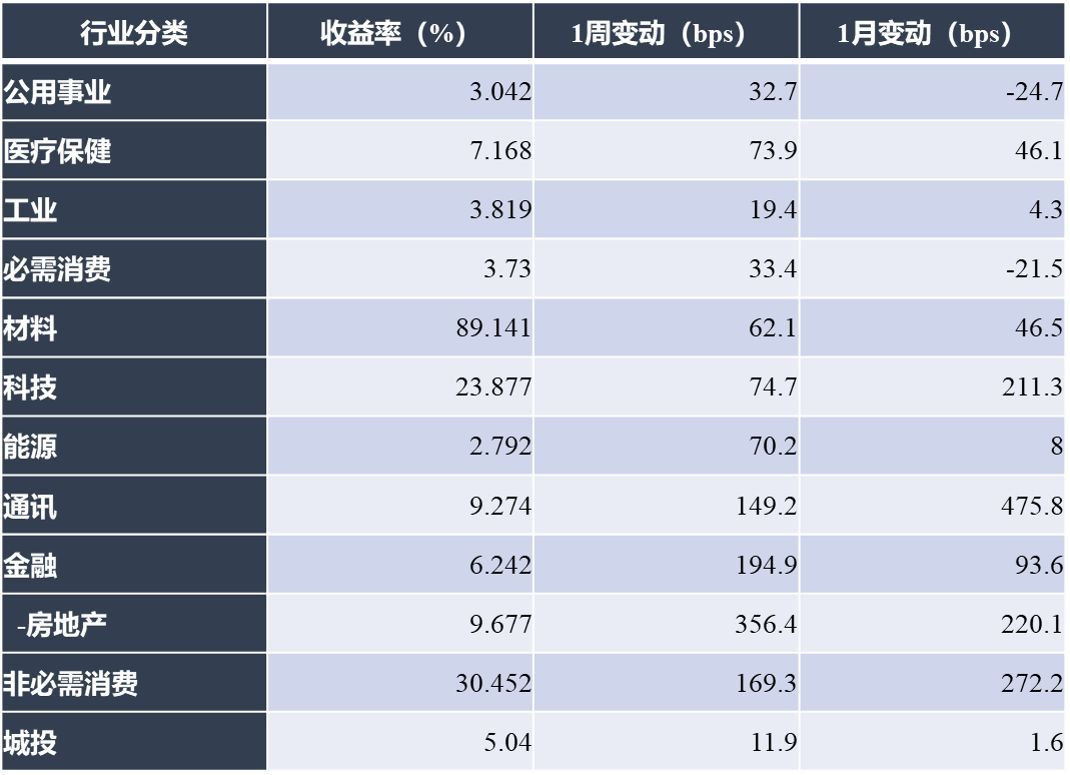

6.中资美元债不同行业表现

行业方面,各板块全面下跌,尤以房地产、金融、非必需消费、通讯板块跌幅最为明显。房地产、金融板块主要受国瑞置业、鑫苑置业、中国恒大等名字下跌的影响,收益率分别上行近356.4bps、194.9bps;非必需消费板块主要受新疆广汇实业投资集团等名字下跌的影响,收益率上行约169.3bps;通讯板块主要受鹏博士等名字下跌的影响,收益率上行149.2bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●3月13日,央行表示,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。

●经过FOMC同意,纽约联储对其回购操作计划进行调整,临时增加额外操作:3月12日实施3月期回购操作,向市场投放至少5000亿美元流动性;13日将实施至少5000亿美元的3月期及1月期回购操作各一次。加总来看,这三轮操作共向市场紧急投放至少1.5万亿美元流动性,使得美联储总资产超过5.7万亿美元,达到历史新高。

●康得新复合材料集团股份有限公司(KANGDE XIN COMPOSITE MATERIAL GROUP CO., LTD,简称“康得新”,002450.SZ)公告称,兹涉及2019年3月18日到期利息支付违约的公告。上述票据为KANGDE 6 03/16/20,息票率6.00%、规模3亿美元,2020年3月16日到期,该票据由TOP WISE EXCELLENCE ENTERPRISE CO., LTD(清算中)发行,康得新提供无条件且不可撤销地担保。

●3月13日,新疆广汇实业投资(集团)有限责任公司(Xinjiang Guanghui Industry Investment (Group) Co., Ltd.,简称“广汇集团”)就其高级票据GUANGH 7 7/8 03/30/20(以下简称“现有票据”)与2021年到期的新高级票据(以下简称“新票据”)进行交换要约。据新加坡交易所的公告,交换要约于伦敦时间2020年3月11日下午4:00到期。截至交易到期日,现有票据5808.2万美元的本金总额(约占未偿付现有票据本金总额的19.36%)接受交换要约。根据交换要约,广汇集团预计置换的新票据本金总额为5894.8万美元。交换要约的交割日将在3月19日左右。值得注意的是,仅约2成的债券持有人接受广汇集团的要约,用新债置换本月即将到期的美元票据,显示新冠疫情阴影笼罩下,投资人或对债务负担沉重的中国最大汽车经销商信心不足。