中资美元债周报:一级市场发行规模清淡,金融板块和工业板块发行为主

本文来自微信公众号“美元债观察”。

周刊:2021.12.13~2021.12.19

一级市场发行规模清淡,美元债新发8只,总规模约13.95亿美元,金融板块和工业板块发行为主。二级市场投资级名字上涨,高收益名字下跌,无评级名字下跌;行业方面,材料、能源板块领涨,房地产、金融板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌0.38%,中资美元债回报指数(Markit iBoxx)较上周跌0.44%,投资级回报指数(Markit iBoxx)较上周基本持平,高收益回报指数(Markit iBoxx)较上周跌2.04%。

基准利率

1.美国国债到期收益率12月17日美国国债到期收益率情况:

2年期(T2):0.6376%,较上周下行1.67bp;

3年期(T3):0.9176%,较上周下行6.92bp;

5年期(T5):1.1749%,较上周下行7.51bp;

10年期(T10):1.4021%,较上周下行8.16bp。

数据来源:Bloomberg

2.汇率情况

12月17日,人民币兑美元中间价报6.3651,较上一交易日调贬14个基点,较上周累计调升51个基点。在岸人民币兑美元16:30收盘报6.3742,较上一交易日跌63个点,较上周累计跌40个点。美元指数涨0.71%报96.6756,本周累计涨0.65%。

一级市场

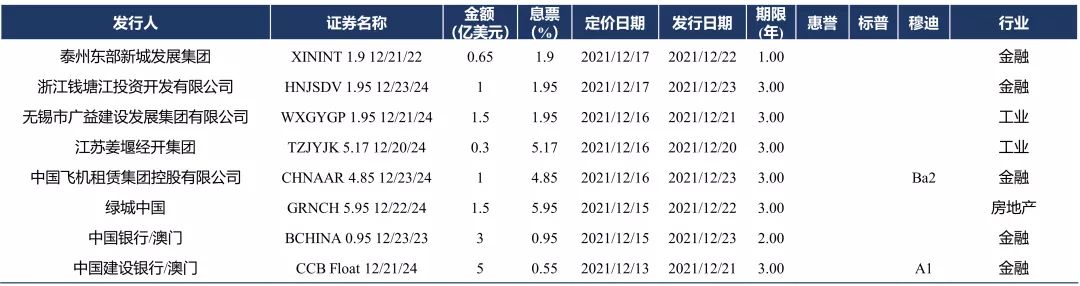

本周一级市场发行清淡,美元债新发8只,总规模约13.95亿美元,金融板块和工业板块发行为主。金融板块新发5只,总规模约10.65亿美元,其中,中国建设银行发行5亿美元规模的债券,为本周最大发行规模。工业板块新发2只,总规模约1.8亿美元。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周跌0.38%,最新价报136.2511,新兴市场美元债总回报指数较上周跌0.13%,最新价报1266.6830。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周跌0.44%,最新价报235.5352,中资美元债投资级回报指数较上周基本持平,最新价报221.2142,中资美元债高收益回报指数较上周跌2.04%,最新价报264.3553。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

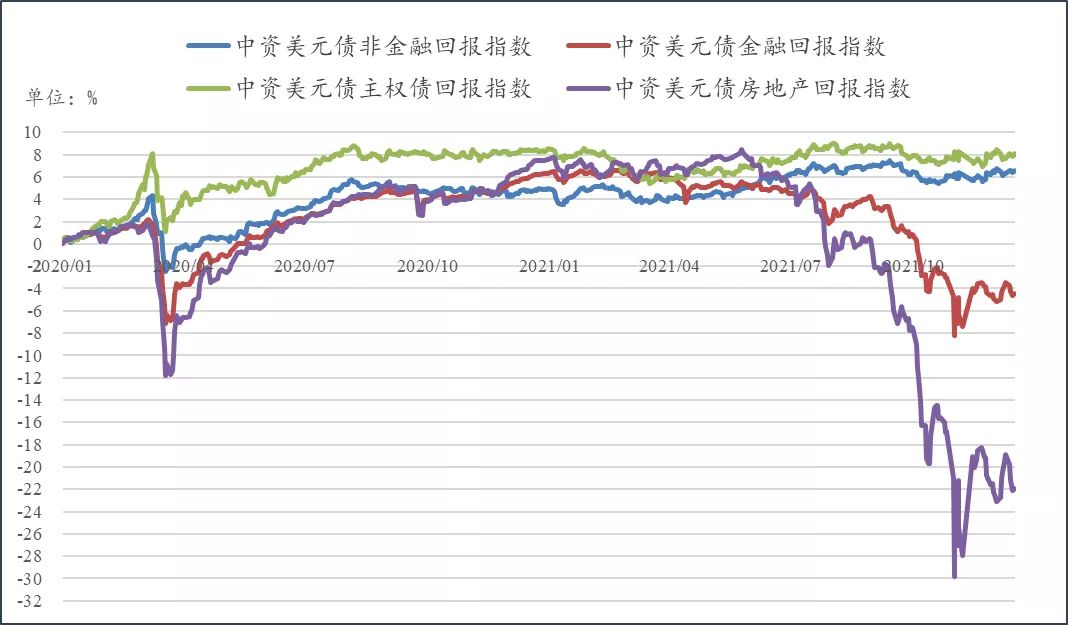

非金融回报指数较上周涨0.32%,最新价报225.3469,金融回报指数较上周跌0.76%,最新价报282.0974,主权债回报指数较上周涨0.4%,最新价报163.7687,房地产回报指数较上周跌2.96%,最新价报261.6673。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

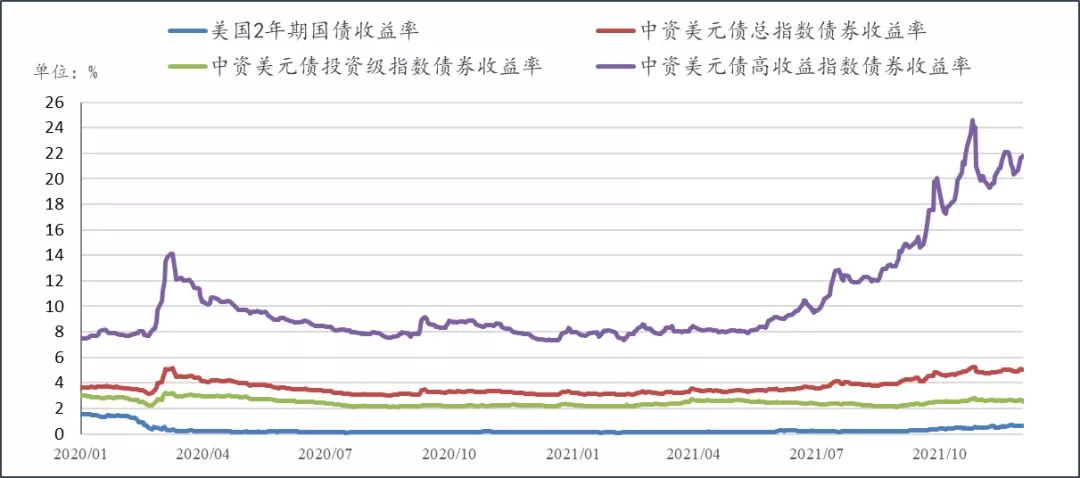

3.中资美元债收益率走势

中资美元债最差收益率5.0533%,较上周上行17.38bp,投资级最差收益率2.5004%,较上周下行11.06bp,高收益最差收益率21.8303%,较上周上行151.13bp。

数据来源:Bloomberg

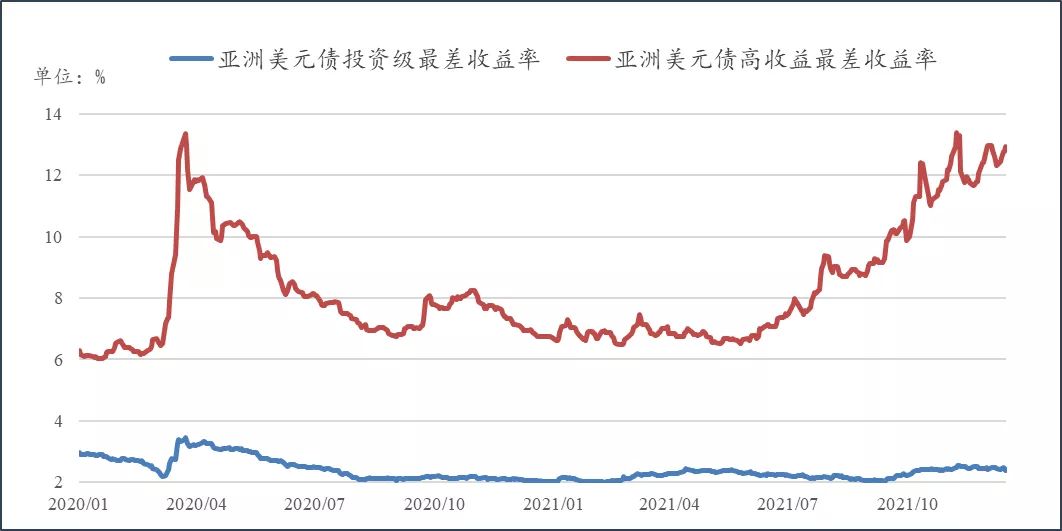

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.3771%,较上周下行8.17bp,高收益最差收益率12.932%,较上周上行63.17bp。

数据来源:Bloomberg

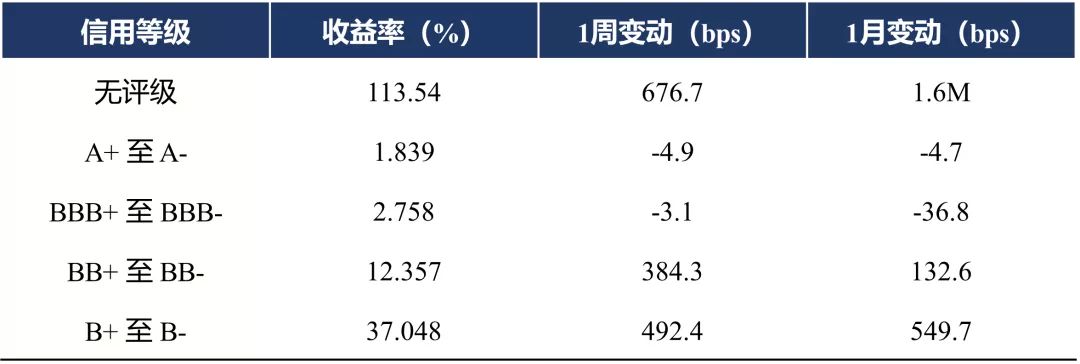

5.中资美元债不同等级表现

投资级名字上涨,A、BBB等级收益率分别下行约4.9bps、3.1bps;高收益名字下跌,收益率分别上行约384.3bps、492.4bps;无评级名字下跌,收益率上行676.7bps左右。

来源:Bloomberg,评级为彭博综合评级

6.中资美元债不同行业表现

行业方面,材料、能源板块领涨,房地产、金融板块领跌。材料板块主要受中国宏桥等名字上涨的影响,收益率下行约7.2bps;能源板块主要受兖矿能源(兖煤国际资源开发有限公司)等名字上涨的影响,收益率下行约4.5bps;房地产板块主要受花样年控股、阳光城(阳光城嘉世国际有限公司)、世茂集团等名字下跌的影响,收益率上行约20.8Mbps;金融板块主要受锦州银行等名字下跌的影响,收益率上行11Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

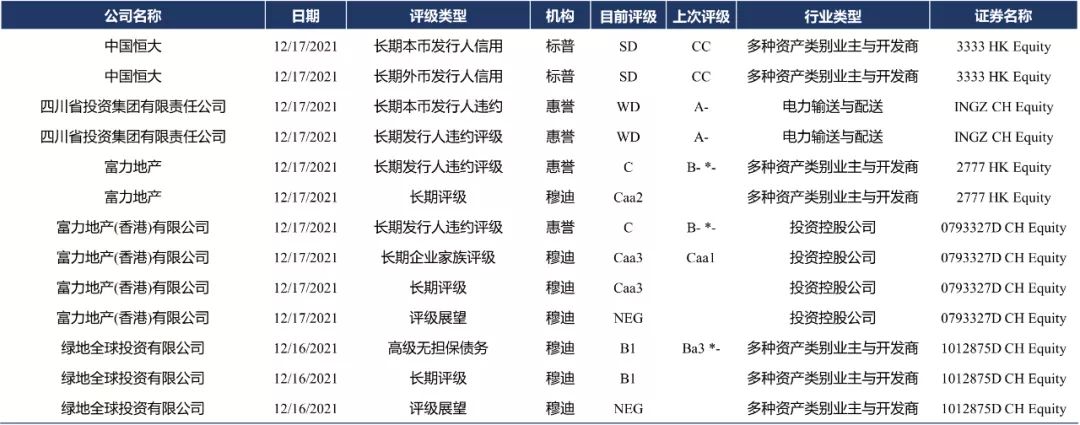

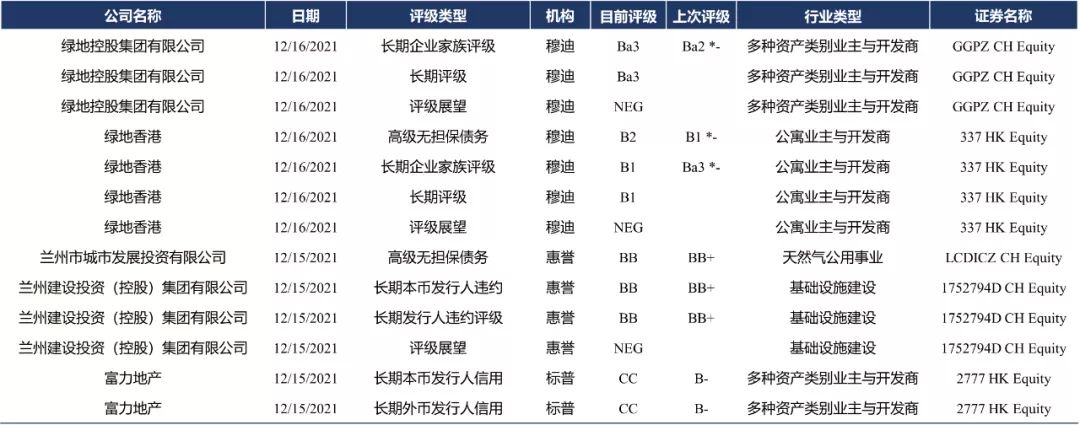

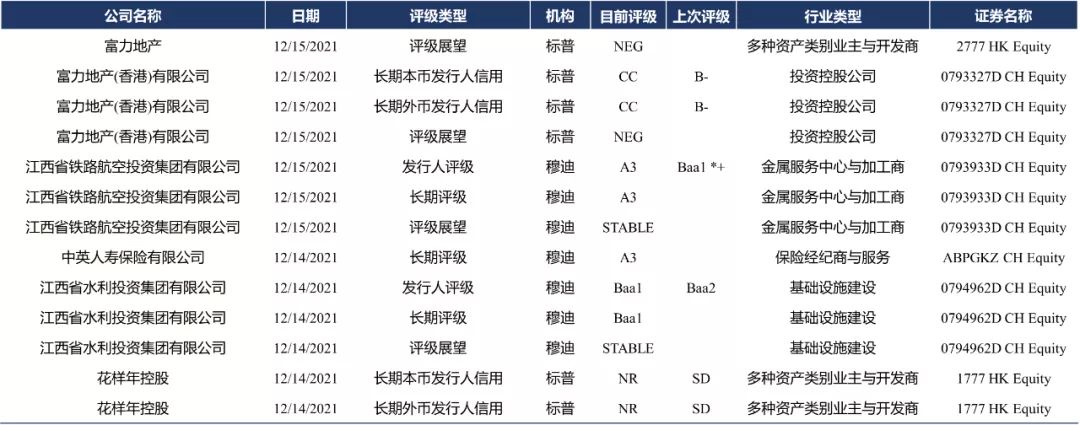

1.评级异动

2.重要新闻

●央行数据显示,11月末,个人住房贷款余额38.1万亿元,当月增加4013亿元,较10月多增532亿元。另据监管部门和多家银行透露,11月末,银行业金融机构房地产贷款同比多增2000多亿元,其中,个人住房贷款余额同比多增1100多亿元,开发贷款同比多增900多亿元。

●证监会明确2022年资本市场重点工作,强调要以全市场注册制改革为牵引,统筹推进提高上市公司质量、健全退市机制、多层次市场建设、强化中介机构责任、投资端改革、完善证券执法司法体制机制等重点改革,持续完善资本市场基础制度。统筹好发展和安全,稳步推进资本市场高水平对外开放,加快完善企业境外上市监管制度。科学合理保持IPO、再融资常态化,积极发挥资本市场并购重组主渠道作用,扩大基础设施领域公募REITs试点。稳妥化解债券违约风险,对“伪私募”、“伪金交所”等风险深入开展整治。加强对资本的规范引导,对特定敏感领域融资并购活动从严监管。

●央行年内第二次全面降准今日正式落地,本次降准0.5个百分点,将释放长期资金约1.2万亿元。另外,今日将有9500亿元中期借贷便利(MLF)到期。央行有关负责人此前表示,此次降准释放的一部分资金将被金融机构用于归还到期的MLF,还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。除去置换到期MLF的资金,此次全面降准额外为金融机构提供约2500亿元的长期资金。

●中国11月主要经济指标数据出炉。11月份,规模以上工业增加值同比增长3.8%,比2019年同期增长11.1%,两年平均增长5.4%;社会消费品零售总额同比增长3.9%,比2019年11月份增长9%,两年平均增速为4.4%。1-11月份,固定资产投资同比增长5.2%,比2019年1-11月份增长7.9%,两年平均增长3.9%;房地产开发投资同比增长6%,比2019年1-11月份增长13.2%,两年平均增长6.4%。11月份全国城镇调查失业率为5%,环比上升0.1个百分点,比上年同期下降0.2个百分点;1-11月全国城镇新增就业1207万人,超额完成全年预期目标。

●国家卫健委:截至12月18日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例1685例(其中重症病例6例),累计治愈出院病例93963例,累计死亡病例4636例,累计报告确诊病例100284例,现有疑似病例5例。累计追踪到密切接触者1383104人,尚在医学观察的密切接触者50087人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超27460万例,累计死亡超536万例。其中,美国累计确诊超5169万例,累计死亡超82万例。