中达证券:土地市场热度解析及趋势展望

本文来自微信公众号“中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕,原标题:《【中达研究】土地市场热度解析及趋势展望——周度专题&数据》。

报告要点

专题研究:

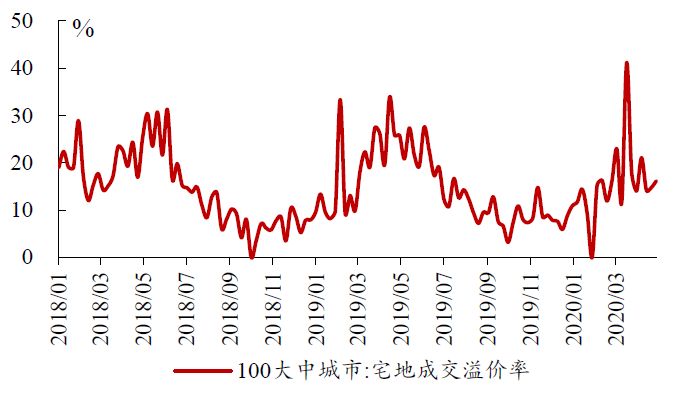

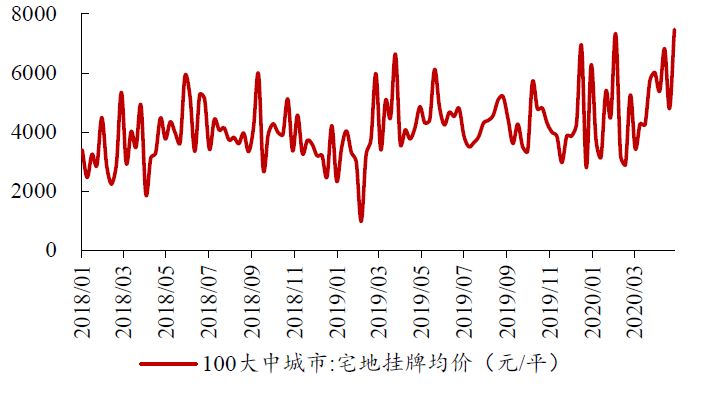

资金面压力改善及房企对行业基本面相对乐观的预期驱动近期土地市场热度提升。近期,100大中城市宅地溢价率有所上升,3月和4月分别达18.3%和17.7%(1月和2月分别为12.0%和15.0%,2019四季度各月均为个位数);挂牌均价有所上升,3月和4月分别达5084和5469元/平(1月和2月分别为4982和3987元/平)。整体流动性的改善使房企资金压力得以缓解,受疫情延后的购房需求或将持续支撑行业销售,一定程度上驱动了近期土地市场热度的提升。

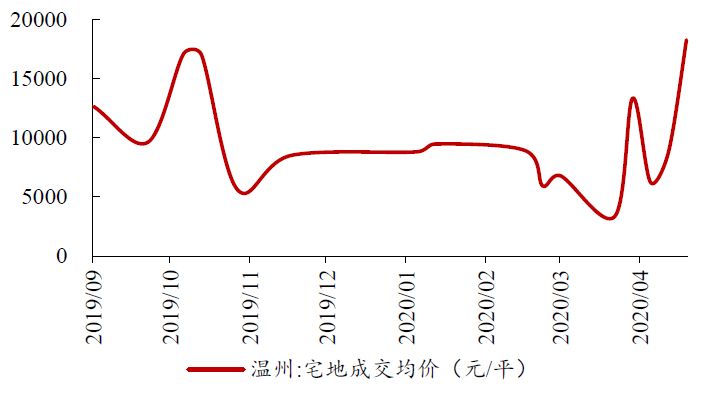

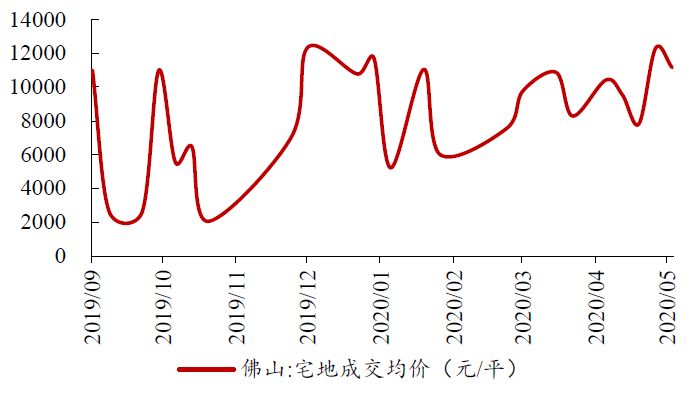

三线城市土地价格上升明显,长三角、珠三角区域更为火热。城市能级方面,一线城市土地成交价格较为稳定,主要系地价已然较高且限价较为严格。二线城市挂牌均价自3月下旬起明显上涨,主要系近期供地中优质地块较多。三线城市溢价率及挂牌均价近期提升最为明显,3月和4月溢价率分别达18.1%和31.2%(1月和2月分别为10.9%和12.9%),挂牌均价分别达3043和3954元/平(1月和2月分别为2815和2489元/平)。三线城市地价更低,因而开发商可接受的溢价空间相对更大;同时,部分三线城市承接了都市圈核心城市的外溢人口,购房需求较为充足,因而地价提升最为明显。区域方面,长三角、大湾区多地土地市场热度较高,浙江多地现溢价率50%以上地块,温州4月成交宅地楼面均价达12646元/平(2月和3月分别为4757和6027元/平)、佛山3月和4月成交宅地楼面均价分别达9863和9929元/平(2月为9044元/平)。改善性需求复苏情况向好,导致了经济发展水平较高的长三角及大湾区等区域的二三线城市土地市场的激烈竞争。

高楼面价地块多为大中型房企竞得,中小型房企摘得强三线高溢价土地。高楼面价地块集中于一线及强二线热点城市,4月南京3幅土地楼面地价达4万元/平以上、厦门岛内拍出百亿地王,竞得方多为大中型房企。部分扩张阶段中小型房企着力布局佛山、无锡等强三线城市,以近50%溢价率摘得多幅地块。在当前土地市场较为火热的环境下,房企对投资机会的判断或需更为审慎,以最大程度地实现增长与利润的平衡。

数据要点:

截至5月8日,本周42个主要城市新房成交面积环比下降33%,2020年累计成交面积同比下降26%。

截至5月8日,本周13个主要城市可售面积(库存)环比下降1%;平均去化周期15.2个月,环比下降0.1%。

截至5月8日,本周15个主要城市二手房交易建面环比下降47%,2020年累计交易面积同比下降23%。

投资建议:

劳动节期间商品房成交延续了4月的复苏态势,长三角等区域销售情况良好,行业销售累计降幅继续收窄,房企基本面有望持续改善。政策方面,深圳都市圈、胶东一体化等区域发展战略启动,或将在中长期对相应区域经济及房地产市场发展提供支持;深圳发布加大供地相关文件,或将在一定程度上缓解土地供需矛盾,引导行业健康发展。维持行业“强于大市”评级。

报告正文

1. 土地市场热度解析及趋势展望

1.1 近期土地成交溢价率上升,土地价格持续上涨

土地市场热度提升,溢价率明显上升。2018及2019年,土地市场溢价率均经历了年初上升、年中开始缓慢下降的趋势,其原因在于年初房企资金相对充足,且对市场预期相对乐观,而2018及2019年中均出台了对房地产市场调控收紧的政策。2020年初,1月房企仍旧密集发债融资,但疫情对居民购房需求的释放及项目工程进度均造成了一定影响。各大房企在销售端采取了线上购房、折扣促销等营销手段,积蓄了部分购房客户,在疫情逐步得到控制后,受疫情影响延后的购房需求得到释放,2020年3月及4月的商品房销售情况明显回暖,畅旺的销售为房企带来了一定的补库存压力。另一方面,疫情过后全球流动性环境相对宽松,房企融资成本亦有望下行,资金面压力有望进一步缓解,相对充裕的在手资金对房企获取土地资源提供了保障,更为宽松的流动性环境或将对居民购房需求提供支持。在上述因素的作用下,近期土地市场热度明显提升,百城住宅类用地成交溢价率在疫情初步得到控制后明显上行。住宅类用地出让方面,近期挂牌均价亦呈上升趋势。溢价率和土地挂牌均价同时上升,导致了近期土地价格的上涨。

图 1:2020年3-4月百城宅地成交溢价率明显上升

数据来源:Wind,中达证券研究

图 2:近期住宅类用地挂牌均价有所上升

数据来源:Wind, 中达证券研究

1.2 近期哪些土地价格相对更高?

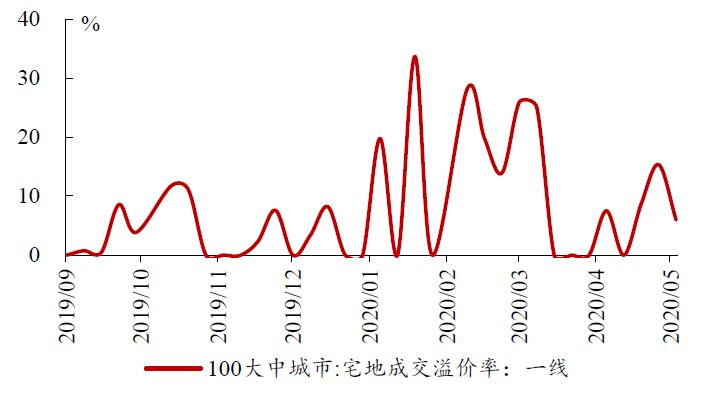

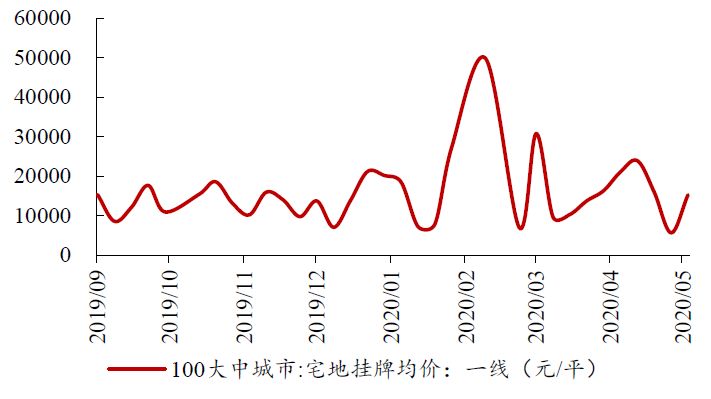

二三线城市挂牌均价明显上升,三线城市溢价率最高。按城市能级来看,一线城市的住宅类用地溢价率和挂牌价方面较疫情前均无明显变动,在挂牌均价更低的周内溢价率有所上升,挂牌均价更高的周内溢价率则出现下滑,整体宅地成交楼面价较为稳定,主要系一线城市地价已然较高,且限价较为严格。二线城市的住宅类用地挂牌均价在3月后明显提升,溢价率则在3月末达到高点后维持平稳,成交楼面价有所提升。重点二线城市在经济发展水平和人口引入方面的优秀表现能够支撑当地购房需求,因而开发商在重点二线城市的拿地意愿较强,导致竞争更为激烈,溢价率较为稳定;近期供地中优质地块较多是导致挂牌均价上涨的重要原因。三线城市在住宅类用地成交溢价率和挂牌价方面在疫情后均有明显上升。三线城市地价更低,因而开发商可接受的溢价空间相对更大;同时,部分三线城市承接了都市圈核心城市的外溢人口,购房需求较为充足,因而三线城市的地价提升最为明显。

图 3:一线城市宅地溢价率疫情前后变化较小

数据来源:Wind,中达证券研究

图 4:一线城市宅地挂牌均价疫情前后变化较小

数据来源:Wind, 中达证券研究

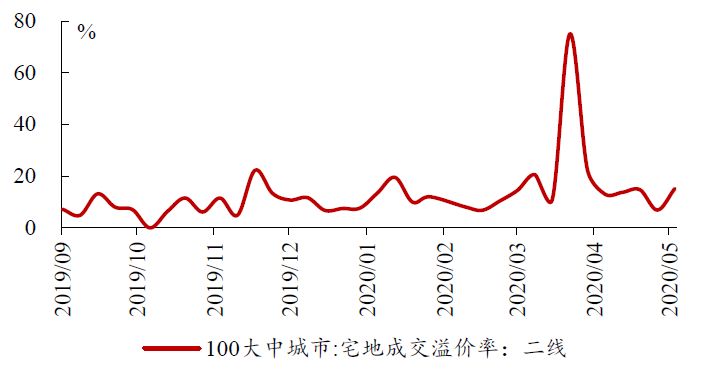

图 5:二线城市宅地溢价率3月末较高,4月较为稳定

数据来源:Wind, 中达证券研究

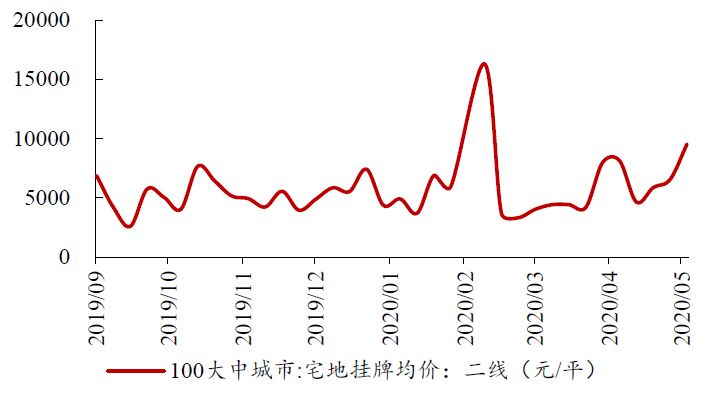

图 6:二线城市宅地挂牌均价疫情后有所上涨

数据来源:Wind, 中达证券研究

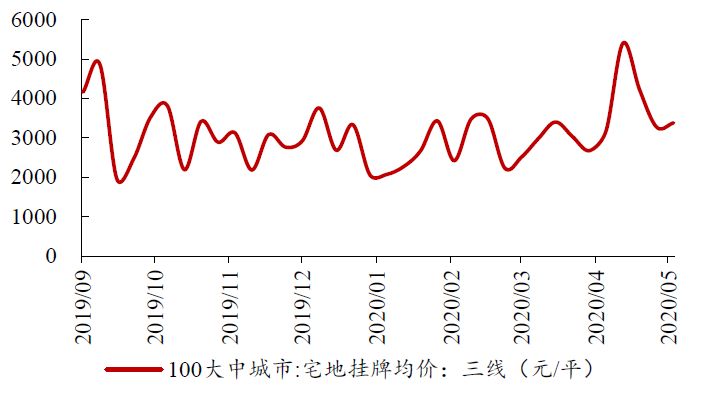

图 7:三线城市宅地溢价率近期明显提升

数据来源:Wind, 中达证券研究

图 8:三线城市宅地挂牌均价4月有所提升

数据来源:Wind, 中达证券研究

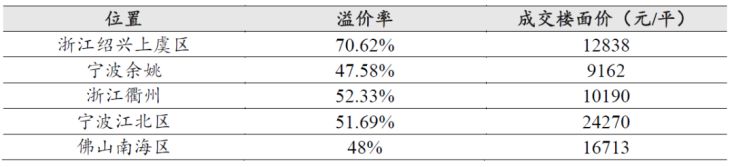

长三角、大湾区二三线城市竞争激烈。疫情期间居家隔离时间较长提升了居民对住宅产品的要求,且改善性需求对应人群收入预期相对稳定、购买力相对更强,因而改善性需求复苏较为明显,进而导致了经济发展水平较高的长三角及大湾区等区域的二三线城市土地市场的激烈竞争。近期,长三角、大湾区多地出现高溢价成交地块,温州、佛山等城市土地价格持续上行。

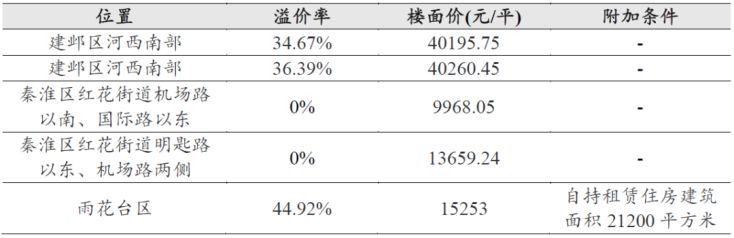

表 1:近期长三角、大湾区多地块以高溢价成交

数据来源:地方公共资源交易中心,中达证券研究

图 9:温州住宅类用地成交均价近月明显上升

数据来源:Wind, 中达证券研究

图 10:佛山住宅类用地成交均价维持高位

数据来源:Wind, 中达证券研究

城市内部不同地块热度区别较大。众多城市同时通过改造原有主城区和开发建设新区实现发展,由于新区建设进度和产业发展情况存在差异,因此部分城市内部不同区域的房地产市场去化情况有所分化,进而导致开发商在同一城市不同区域的拿地意愿有所不同。另一方面,由于行业整体毛利率呈现下行趋势,各房企在投资过程中更为审慎,在一定程度上导致了优质地块竞争更为激烈、同时同一城市内的部分地块出现流拍或以底价成交。

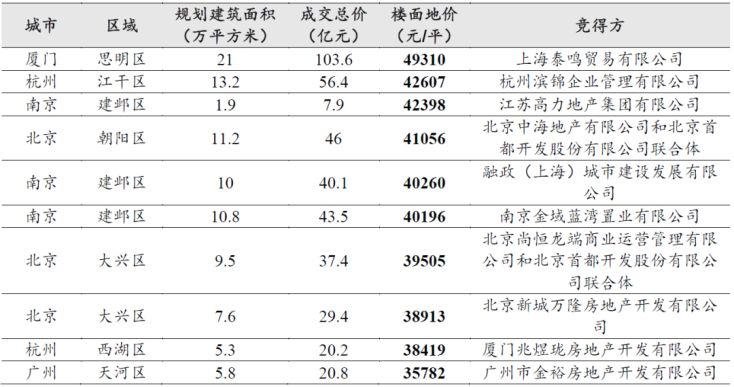

表 2:4月南京部分成交地块热度分化较大

数据来源:地方公共资源交易中心,中达证券研究

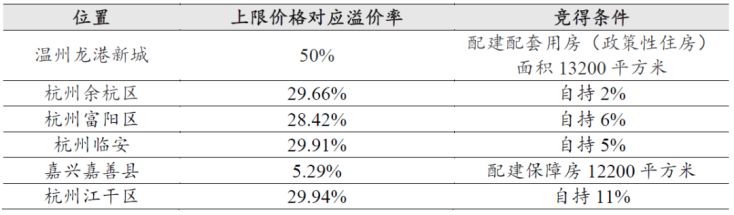

以竞自持及配建面积等方式成交的地块情况进一步反映了土地市场热度。部分地块在竞拍时设置地价上限,并在达到上限后以竞自持比例、配建面积等方式确定竞得方,因此溢价率在一定程度上难以全面反映地块的热门程度。近期,长三角地区多个地块均在达到上限价格后以竞自持或配建面积等方式成交,进一步体现出该地区土地市场的火热程度。

表 3:长三角多地块达到上限价格,以竞自持及配建等方式成交

数据来源:地方公共资源交易中心,中达证券研究

1.3 近期哪些房企拿地价格偏高?

土地价格更高的一二线城市中,资金更为充裕、运营能力更强的大中型房企为楼面地价较高地块的主要竞得方。近期成交土地楼面价较高的土地仍集中在一二线热点城市,其中南京3幅土地楼面地价达4万元/平以上、厦门岛内拍出百亿地王。高企的地价和较为严格的限价对开发商的资金充裕程度和各项费用的控制能力均提出了更高要求,因此近期竞得高价地块的多为资金更为充裕、运营能力更强的大中型房企。

表 4:拿地能力更强的大中型房企为近期楼面价较高地块主要竞得方

数据来源:CREIS中指数据,中达证券研究

强三线城市中,规模扩张阶段的中小型房企以高溢价拿地较多。对中小型房企而言,进入一二线热点城市并持续获得土地的难度相对较大,因此部分中小型房企更倾向于布局承接都市圈核心城市产业及人口的强三线城市。部分中小型房企以规模扩张为主要战略目标,对项目利润率的要求相对大型房企更低,因而更有意愿在土地市场中以高溢价获取强三线城市的地块。

表 5:部分规模扩张阶段的中小型房企近期于强三线城市以高溢价获取土地

数据来源:地方公共资源交易中心,中达证券研究

1.4 土地市场热度分化,房企需把握投资窗口期

资金面压力改善及房企对行业基本面相对乐观的预期驱动近期土地市场热度提升,能级、区域表现分化。如前所述,疫情后整体流动性的改善及销售的回暖使房企资金压力得以缓解,因而当前房企有能力进行土地投资;同时,受疫情延后的刚性购房需求及因疫情影响带来的改善性需求或将逐步释放,行业销售端或将得到支撑。上述因素在一定程度上驱动了近期土地市场热度的提升。城市能级方面,由于地价相对更低、部分三线城市在产业承接及人口流入方面具备优势,因而三线城市溢价率及挂牌均价近期提升最为明显。区域方面,经济发展水平较高、居民购买力更强的长三角及大湾区城市的土地市场竞争更为激烈。

发展阶段差异导致房企投资表现差异,房企需把握投资窗口期。一二线城市高企的地价及严格的限价使得资金充裕、运营能力较强的大中型房企在一二线城市的土地竞争中更有优势。强三线城市中,部分扩张阶段的中小型房企以高溢价摘得地块,主要系上述房企在投资过程中相对项目利润而言更重视公司的规模扩张。在当前土地市场较为火热的环境下,房企对投资机会的判断或需更为审慎,以最大程度地实现增长与利润的平衡。

2.行业表现

2.1 地产行业表现

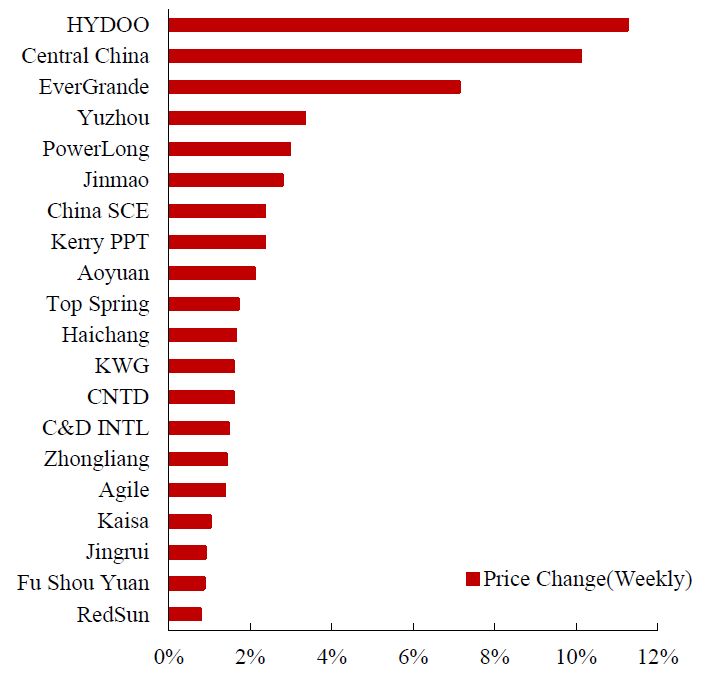

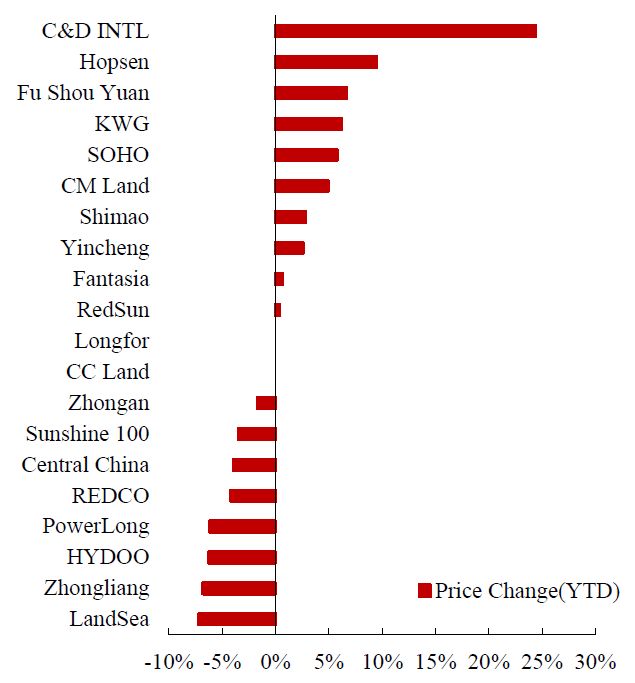

本周,毅德国际、建业地产、中国恒大涨幅居前。建发国际集团、合生创展集团、福寿园年初至今涨幅居前。

图 11:毅德国际、建业地产、中国恒大本周涨幅居前

数据来源:Wind, 中达证券研究

图 12:建发国际集团、合生创展集团、福寿园年初至今涨幅居前

数据来源:Wind, 中达证券研究

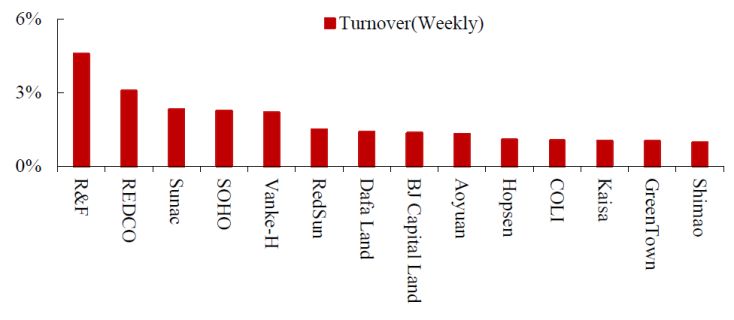

图 13:富力地产、力高集团、融创中国本周换手率居前

数据来源:Wind, 中达证券研究

2.2 物业管理行业表现

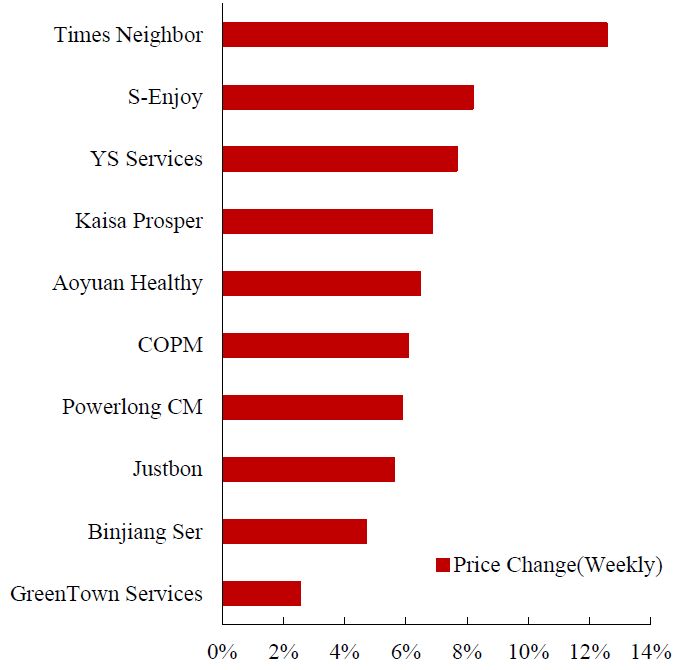

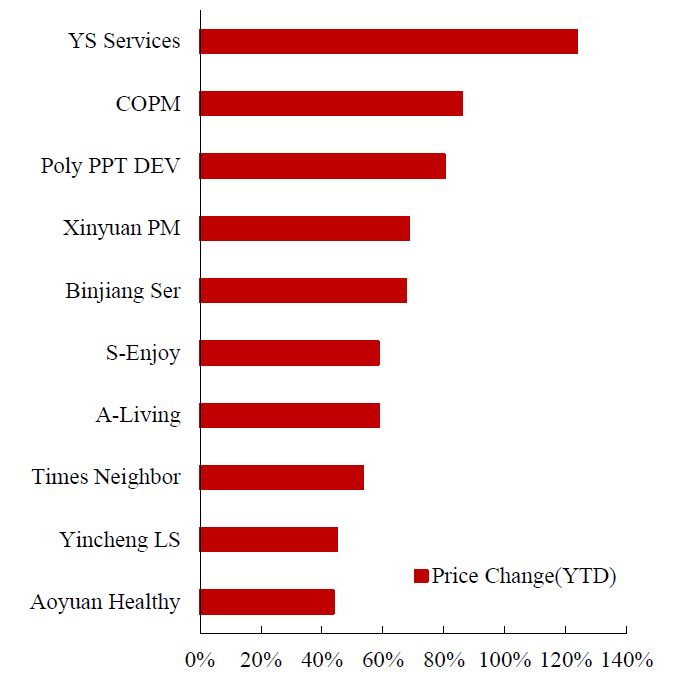

本周,时代邻里、新城悦服务、永升生活服务涨幅居前。永升生活服务、中海物业、保利物业年初至今涨幅居前。

图 14:时代邻里、新城悦服务、永升生活服务本周涨幅居前

数据来源:Wind, 中达证券研究

图 15:永升生活服务、中海物业、保利物业年初至今涨幅居前

数据来源:Wind, 中达证券研究

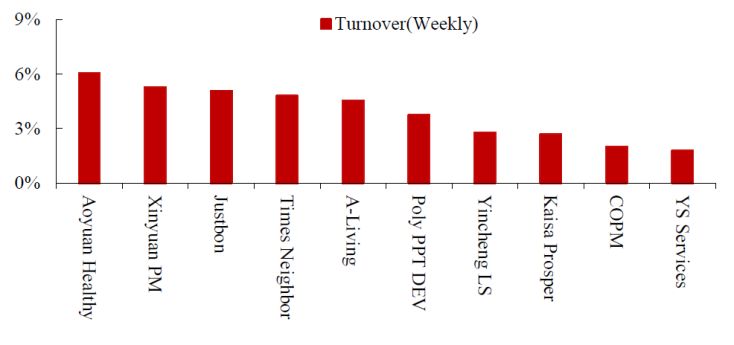

图 16:奥园健康、鑫苑服务、蓝光嘉宝服务本周换手率居前

数据来源:Wind, 中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

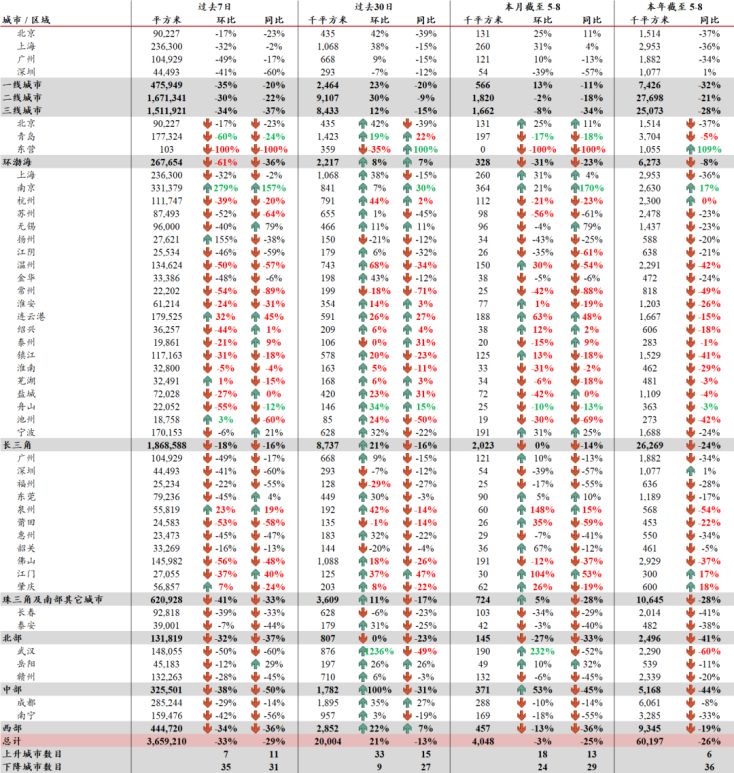

表 6:主要城市交易量情况,新房成交累计降幅继续收窄

数据来源:各地房管局,中达证券研究;注:数据截至2020/5/8

表 7:主要城市新房库存与去化周期情况,去化周期环比下降

数据来源:各地房管局,中达证券研究;注:数据截至2020/5/8

3.2 二手房成交及价格数据

表 8:主要城市二手房成交量情况,深圳本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/5/8

图 17:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2020/5/3

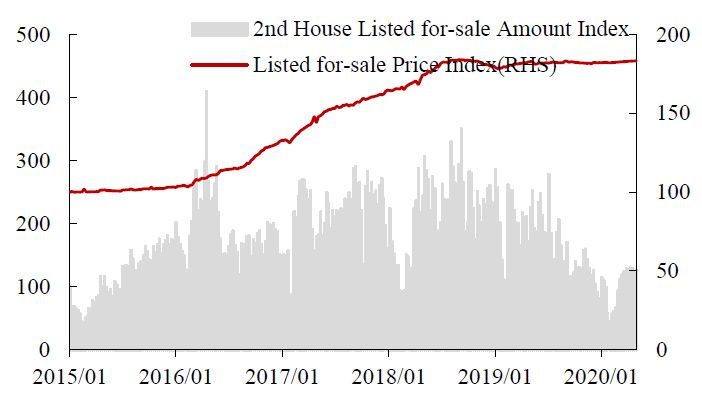

图 18:一线城市二手房价格指数近期保持稳定

数据来源:Wind,中达证券研究;注:截至2020/5/3

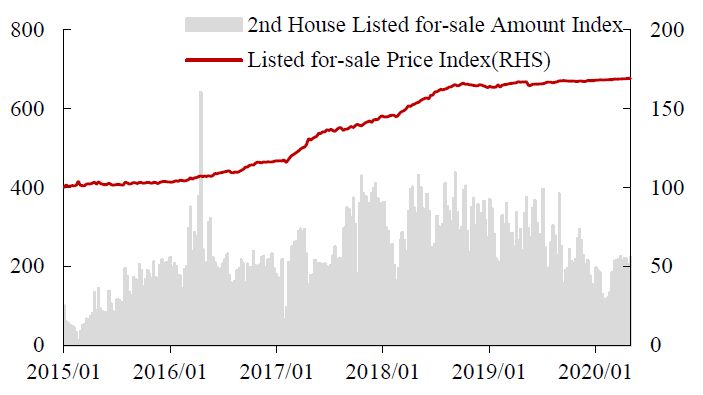

图 19:二线城市二手房价格指数保持稳定

数据来源:Wind,中达证券研究;注:截至2020/5/3

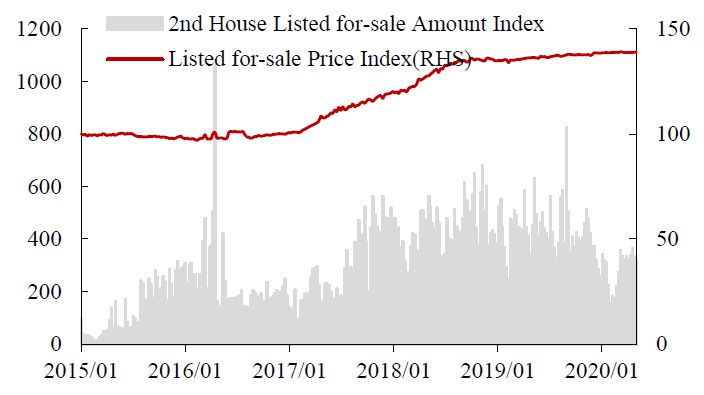

图 20:三线城市二手房价格指数略有上涨

数据来源:Wind,中达证券研究;注:截至2020/5/3

图 21:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2020/5/3

4.重要政策及动态

4.1本周重要行业政策与新闻

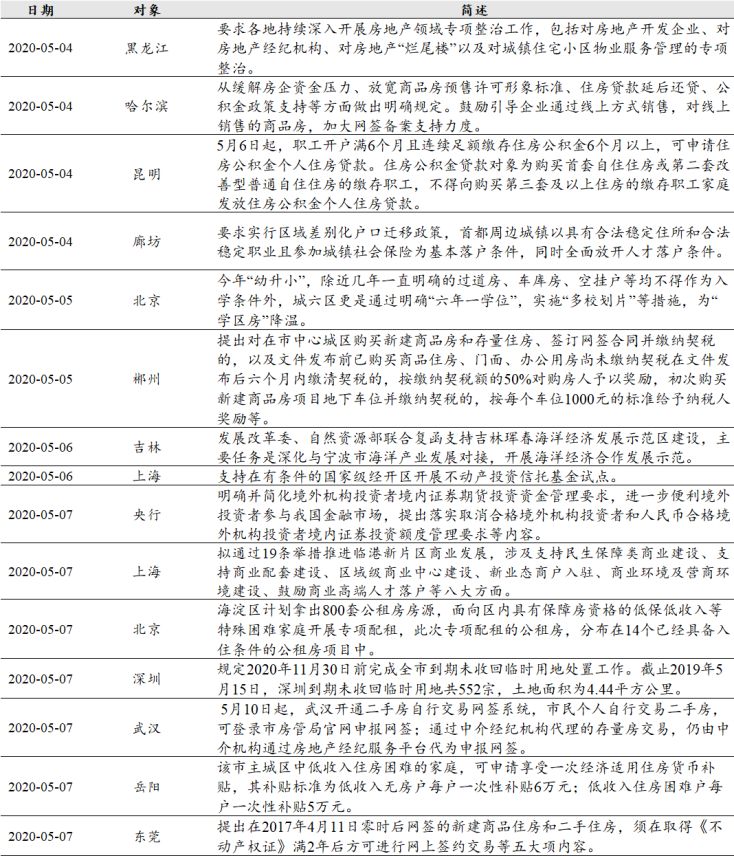

表 9:本周要闻:央行进一步便利境外投资者参与我国金融市场;上海支持在有条件的国家级经开区开展不动产投资信托基金试点

数据来源:Wind,政府网站,中达证券研究

4.2 本周公布重点公司4月销售情况

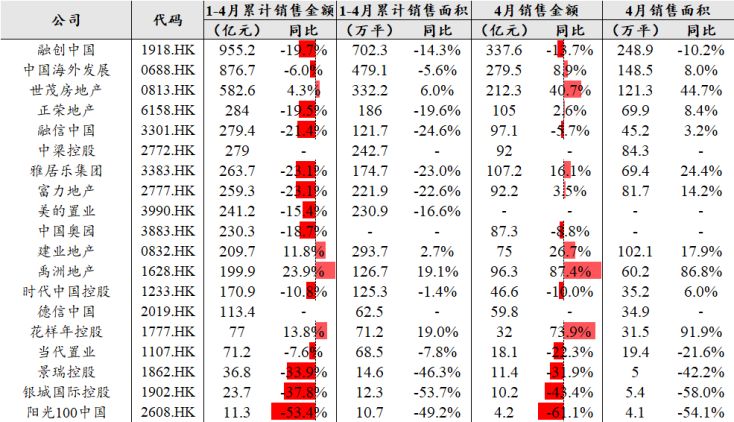

表 10:本周公布重点公司4月销售情况:融创中国1-4月实现累计销售金额955.2亿元(-19.7%);中国海外发展1-4月实现累计销售金额876.7亿元(-6.0%)

数据来源:公司公告,中达证券研究;注:富力地产为权益口径

4.3 本周重点公司新闻及公告

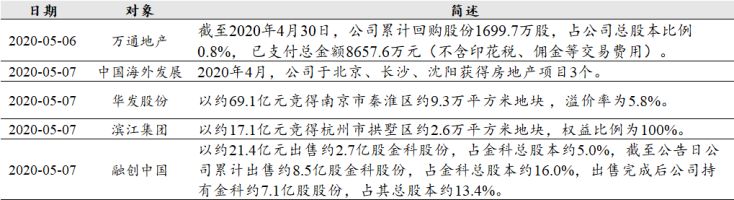

表 11:本周公司动态:中国海外发展2020年4月于北京、长沙、沈阳获得房地产项目3个;融创中国出售约8.5亿股金科股份,占金科总股本约16.0%,出售完成后公司持有金科约7.1亿股股份,占其总股本约13.4%

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。