中达证券:上周美联储大幅加息75个基点,美元债一二级市场均有所承压

本文来自微信公众号“中达固收”。

美联储加息75个基点,市场担忧经济陷入衰退。本周,在高通胀数据压力下,美联储如期加息75个基点,幅度为1994年以来最大。美债遭遇猛烈抛售,收益率全线飙升,美股则创1月以来最长连跌纪录,市场认为美国经济有衰退之虞。随后美联储主席鲍威尔出言安抚市场,称超强加息并非常态。未来美国经济是否能够继续承受加息压力实现软着陆仍是市场关注重点。受到美联储超强加息影响,各国央行多有加息打算。

中国宏观经济形势转好,稳经济大盘目标明确。本周公布的中国5月经济数据显示,多项宏观经济指标企稳回升,整体呈现积极变化。工业生产实现由降转升,服务业生产指数下行势头减缓,社会消费品零售总额降幅明显收窄。同日,李克强主持召开国务院常务会议,部署支持民间投资和推进一举多得项目的措施,更好扩大有效投资带动消费和就业,着力保市场主体保就业稳物价,稳住宏观经济大盘。

货币政策紧缩致本周美元债一级市场发行回落,城投板块仍为发行主力。二级市场情绪依旧低迷,美联储加息投资级市场承压,碧桂园宣布回购未能有效提振高收益市场。

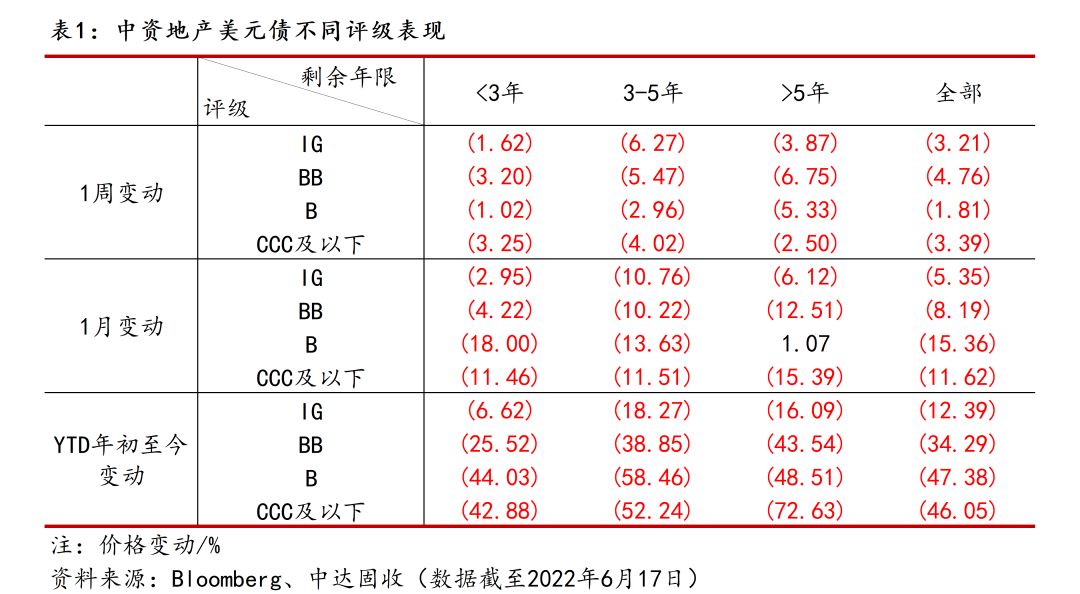

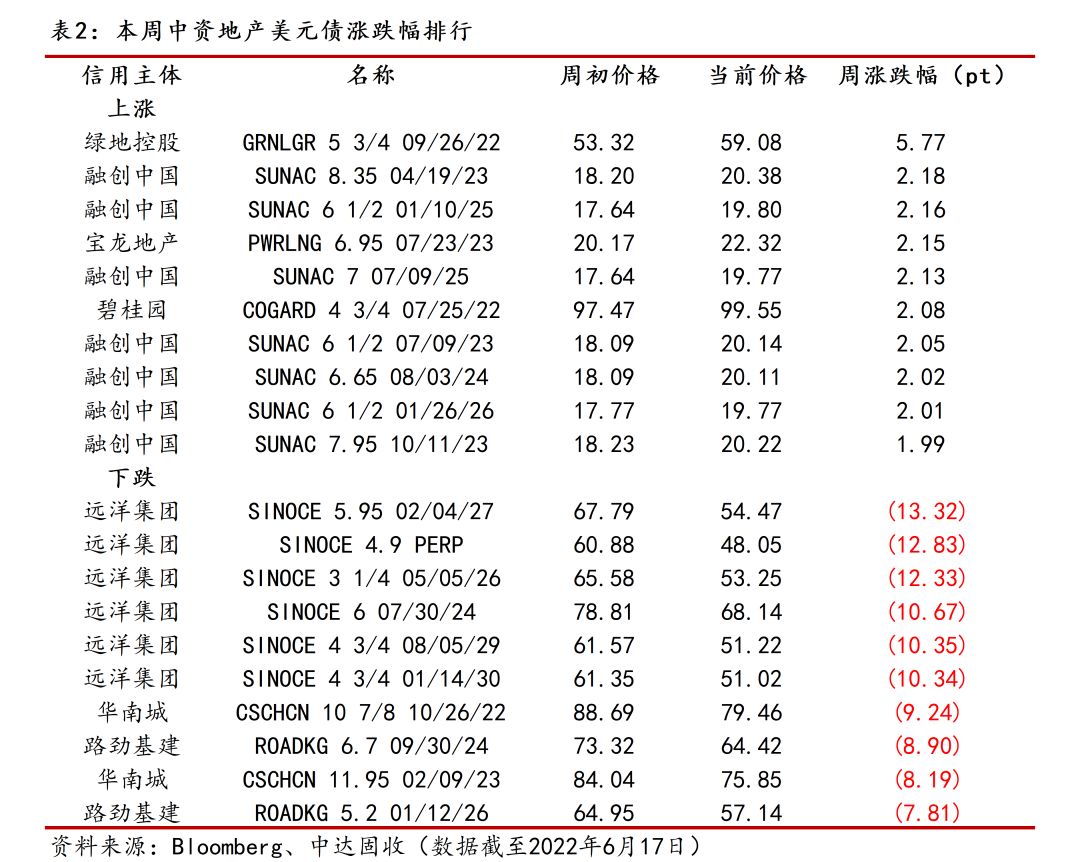

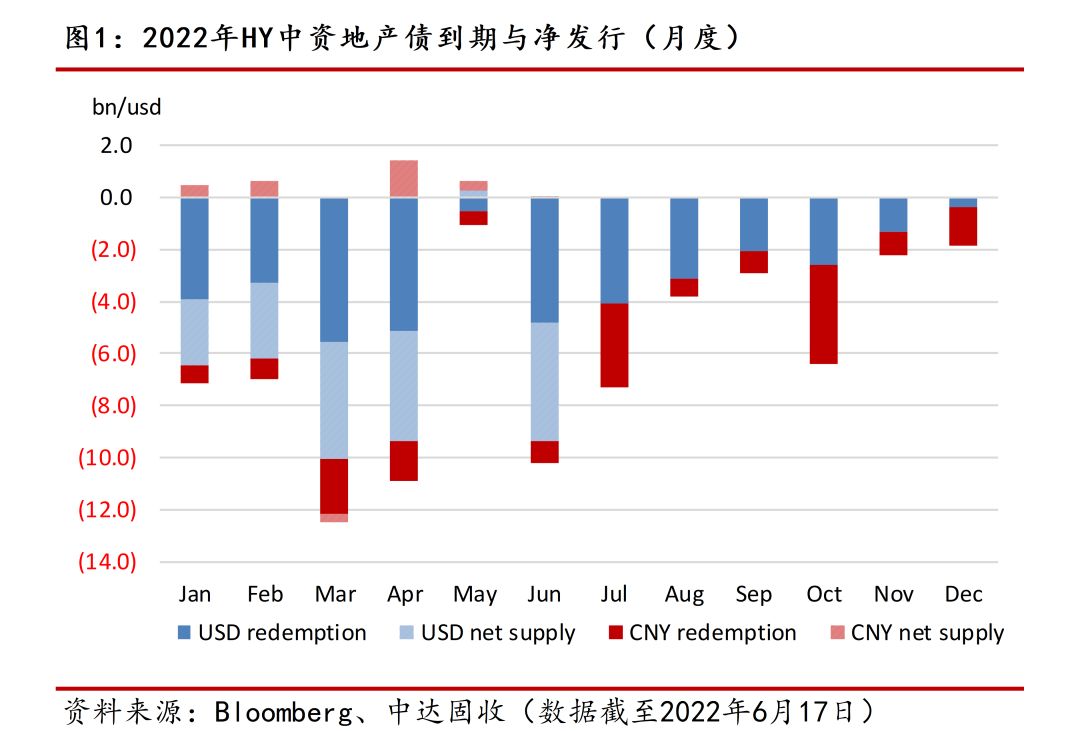

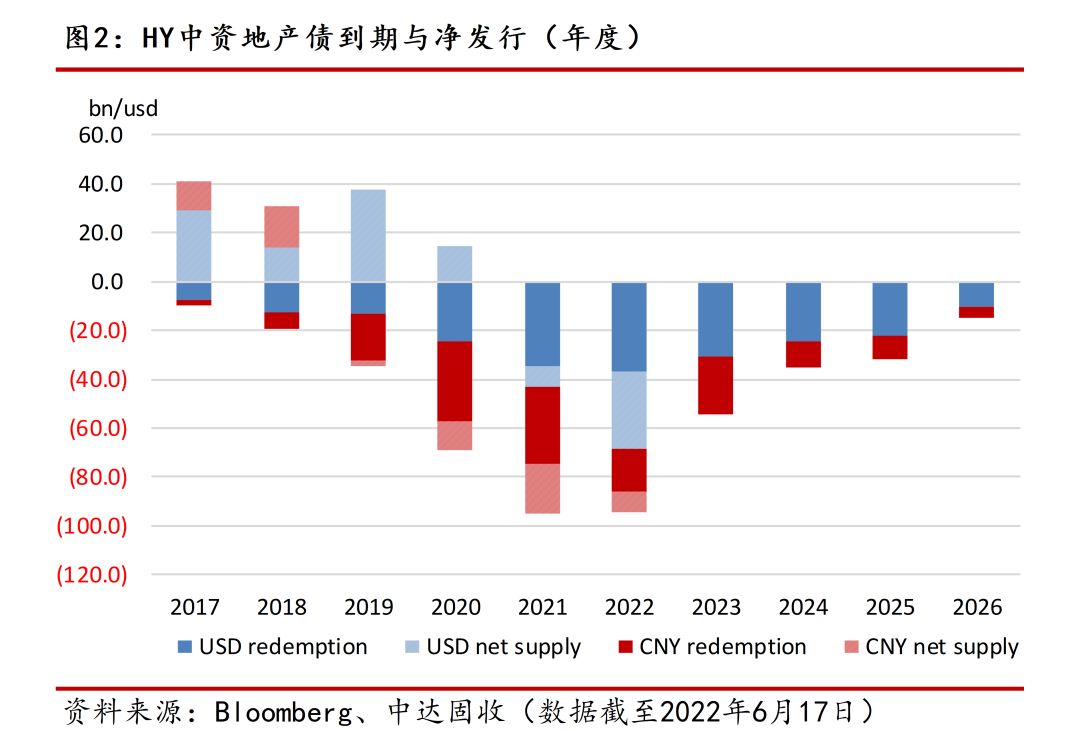

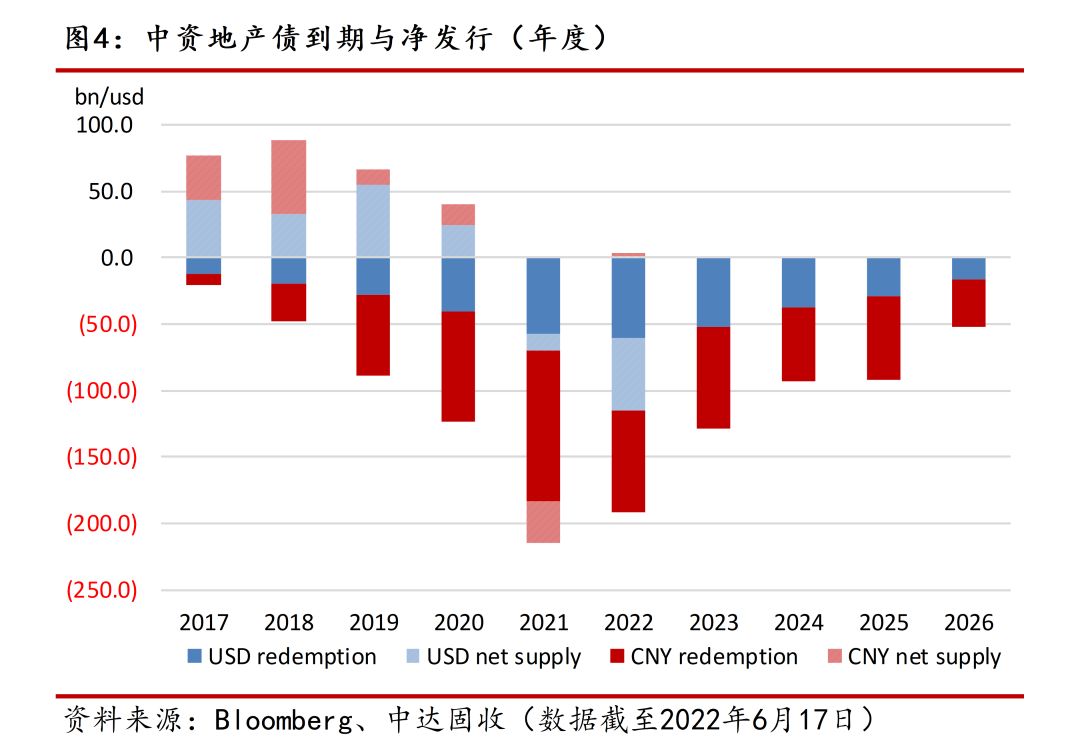

中资地产美元债

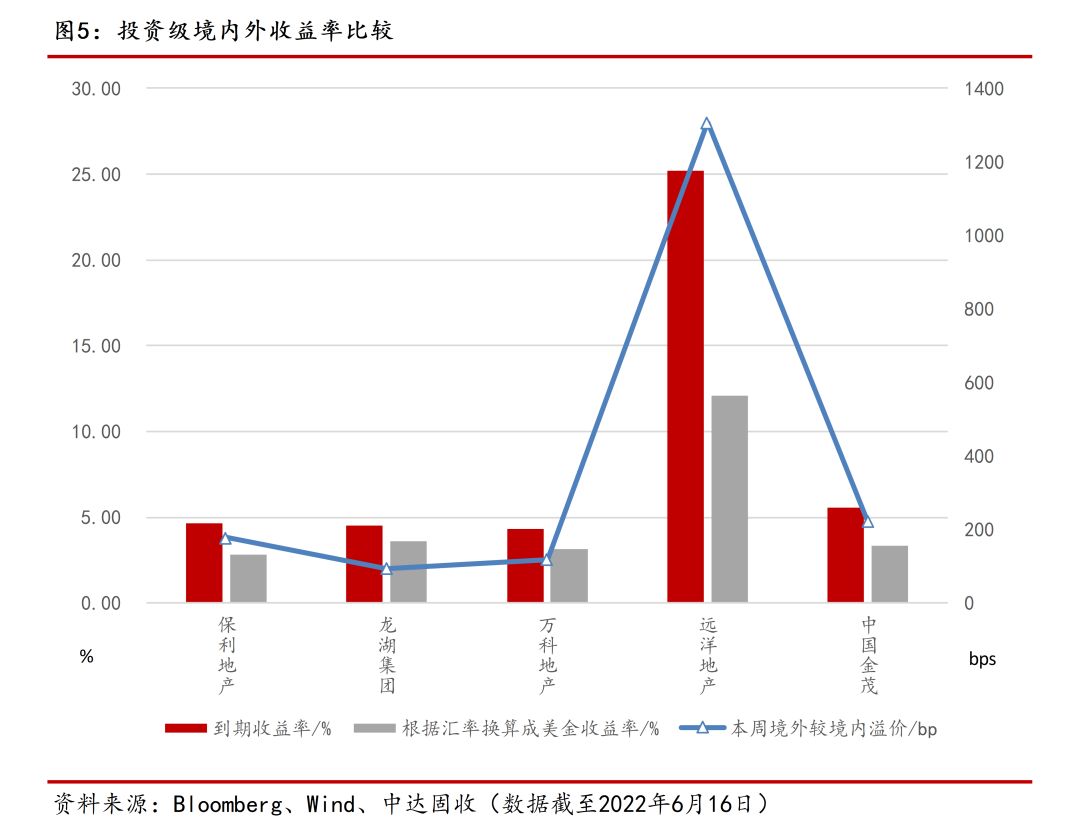

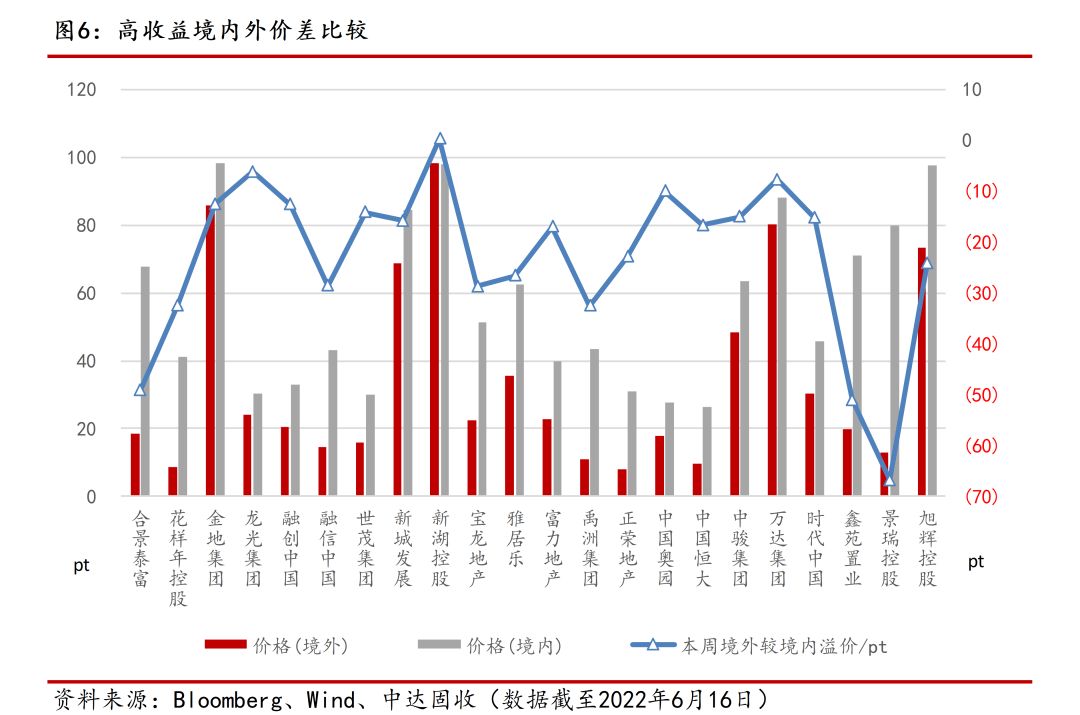

境内外地产价差

境外美元债市

本周美联储超强加息,美债收益率全线上涨。周初两日,高通胀数据影响下美债大跌,收益率曲线倒挂加深,释放经济衰退信号,2年期收益率续创2007年以来新高。周三,美联储正式公布加息75个基点后,美联储主席鲍威尔出言安抚市场,美债收益率有所回落,短债涨幅明显。周四,股票市场承受卖压为美债带来支撑,中短期债券跑赢长期债券。截至周四收盘,2年期美债收益率周涨28.2bps,报3.0933%,5年期美债收益率周涨22.1bps,报3.2843%,10年期美债收益率周涨15.34bps,报3.1952%,2年-10年美债收益率之差收窄12.86bps,报10.19bps。

本周一级市场发行回落,城投板块依旧为发行主力。受美联储紧缩货币政策影响,本周仅有美元债新发5只,增发3只,规模总计5.965亿美元,为5月初以来最低发行规模。发行人全部来自城投板块,定价位于3.90%-7.20%区间;其中昆明交投新发1年期债券规模为1.1亿元,为本周发行规模最大债券,陕西泾河新发3年期债券定价7.20%,为本周定价最高债券。

本周中资美元债二级市场回报指数全线下跌,市场无上行动力。截至周四,中资美元债总回报指数最新价报213.18,周跌1.34%;投资级回报指数最新价报205.53,周跌1.15%;高收益回报指数最新价报214.03,周跌2.29%。

美联储加息压制宏观情绪,本周投资级市场震荡走弱。因美联储加息影响,本周各期限美债收益率大幅走升,投资级长久期美元债价格受到影响,有不同幅度下行,银行AT1跌幅明显。信用利差方面,周初两日,FOMC会议前市场交投谨慎,各版块信用利差均有所走阔,国企、科技板块长端走阔5-10bps;周三,投资级市场有所反弹,买盘和空头回补支撑下各版块信用利差收窄约5bps;周四午后,市场情绪再次转弱,并一直延续至周五收盘时段。此外,地产板块远洋频繁出售项目致市场猜疑,卖盘压力下曲线全周下行约10pt。

本周高收益市场整体疲软,碧桂园提前赎回未能有效提振市场信心。地产板块整体情绪偏弱,全周卖盘居多。标杆名字中,碧桂园公告提前赎回22年7月到期债券,相应债券上行2pt,但其余债券仍走低3-6pt;旭辉曲线全周下跌2-6pt。高波动名字中,建业曲线有所回调,全周下跌4-6pt;合景泰富、雅居乐曲线震荡持稳。困境名字表现分化,世茂曲线全周下跌0.5-1.5pt;融创表现好于大盘,曲线在周初上涨2-3pt后保持稳定。工业板块同样表现疲软,复星在遭评级观察调整后曲线承压下跌逾6pt。

国内债市

MLF等量平价续作,本周央行公开市场操作持平到期。本周,央行共开展500亿元7天期逆回购操作,周一至周五各100亿元,完全对冲到期量。此外,本周三央行等量续作2000亿元MLF,并维持利率在2.85%水平。下周公开市场将有500亿元逆回购到期。

银行间市场资金面整体延续宽松,主要回购利率低位徘徊。本周,MLF等量平价续作并未改变宽松货币政策基调,市场情绪依旧相对平稳。截至本周五,隔夜回购利率继续在1.4%附近低位徘徊;但进入6月下旬,税期将至,七天期利率稍有上浮,较上周上行9bps至1.66%附近,14天回购已可跨过半年末,抬升幅度更为明显。

本周国内债市震荡微涨,长期走势尚不明朗。周一,美国5月通胀飙升,美债收益率大幅走高,国内现券亦受到影响小幅下跌。随后两日,国内债市偏弱震荡,美债收益率走高影响渐弱。周四,美联储加息落地利空出尽,国债期货集体收涨。周五,国债延续暖势,短债涨幅明显。截至本周五,10年期主力合约涨0.1%,5年期主力合约涨0.09%,2年期主力合约涨0.04%。展望后市,宽信用政策带来的影响仍不明确,虽经济数据有好转迹象,但市场信心恢复仍需时日。

本周一级市场发行大幅增加。本周一级市场共发行1326只债券,规模总计18,378.59亿元,较上周13066.02亿元大幅上涨。其中利率债149只,规模约为8,371.39亿元;同业存单734只,规模约为6218.70亿元;信用债共443只,规模约为3788.05亿元。信用债中,金融债27只,规模约为1241.00亿元;公司债98只,规模约为303.39亿元。

宏观市场

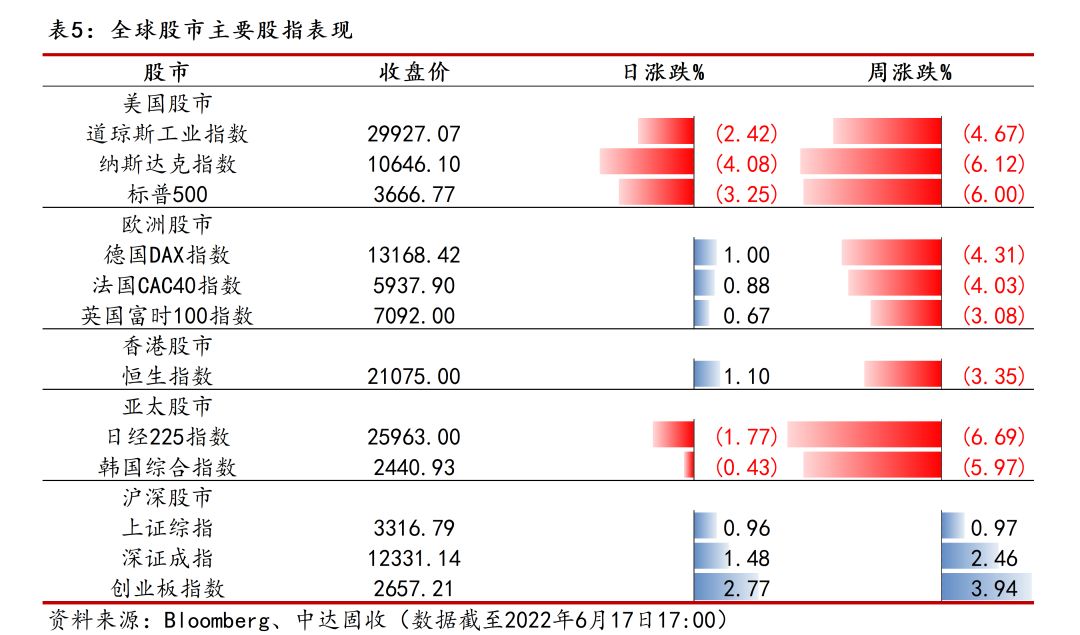

经济衰退担忧持续升温,本周美股全线下跌。周初两日,市场预期高通胀数据将使美联储以75个基点的幅度升息,标普500指数迈入熊市,科技股领跌大盘。截至周二,标普500指数连续第五天下挫,创下1月以来最长连跌纪录。周三,在美联储FOMC会议上,主席鲍威尔称大幅加息不会是常态,市场情绪得到安抚,标普500指数结束连跌,美股三大股指全线上涨。周四,投资者对美国经济衰退担忧升温导致市场卖压沉重,美股再次下跌,标普500指数收于一年半来最低点。截至周四收盘,道指周跌4.67%报29927.07点,标普500指数周跌6.00%报3666.77点,纳指周跌6.12%报10646.10点。

强韧性抵抗外部紧缩扰动影响,本周A股震荡上行。周一,海外市场普遍大跌,A股市场风险偏好也受抑制,沪深三大股指全线下跌。周二,A股扛住隔夜海外市场剧烈抛售的压力,双双大涨;金融板块领涨,券商、保险和银行板块崛起,带动上证指数一路上行。周三,A股冲高回落,截至尾盘三大股指小幅上涨,沪深两市成交额创2月24日以来新高。周四,A股前期强势板块集体休整,而新东方直播间各项数据近期暴增,带动港股新东方在线股价跳涨,随之A股的教育和网红板块集体拉升。周五,沪深股指再次展现极强韧性,集体上扬并收于日内高位。截至周五收盘,上证指数涨0.97%,报3316.79点;深证成指涨2.46%,报12331.14点;创业板指数涨3.94%,报2657.21点。展望后市,虽然A股面对内疫情外紧缩的扰动,但现阶段估值修复,交易经济复苏,面对盈利支撑、政策保障,市场有望震荡向上。

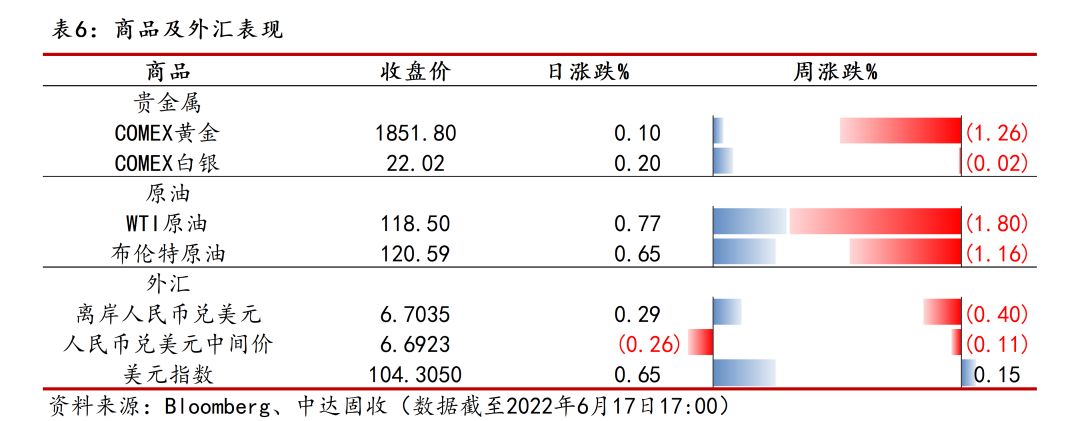

加息落地美元指数有所回调,本周人民币先抑后扬。周初两日,FOMC会议前夕,市场普遍预期美联储将升息75个基点,这对美元指数构成明确的支撑,人民币承压。周三,中国经济表现向好及北向资金净买入令市场情绪稳定,人民币小幅反弹。随后两日,因在美联储FOMC会议上,鲍威尔表示加息75个基点的举措不会成为常态,表态的鹰派程度不及市场预期,美元指数回撤,人民币反弹,预计汇价短期或延续宽幅震荡格局。截至周五亚市收盘,离岸人民币兑美元周跌5个基点,报6.7035;人民币兑美元中间价周涨71个基点,报6.6923。展望后市,美元指数的走向不仅取决于美联储紧缩进程,也取决于各国央行的货币政策博弈,影响人民币走势的外部因素将变得更为宽泛,市场情绪将更趋谨慎。

美元走强施压金价,避险情绪带动多头需求。周初两日,美国PPI超预期,市场普遍预期为遏制通胀美联储将提高加息幅度,美元指数大涨,金价承压下跌。随后三日,美国5月新屋开工和建筑许可数据不及预期,经济衰退担忧笼罩市场,避险情绪升温,美元下跌增强了黄金的吸引力,金价连续三日上涨,重回1850美元上方。截至周五亚市收盘,COMEX黄金期货周跌1.26%,报1851.80美元/盎司。

经济放缓原油需求下滑,本周油价震荡下行。周一,市场预期经济放缓也无法缓解原油供应持续紧张局面,油价未受其他市场普跌影响,全线上涨。随后两日,有迹象显示在面临日益增加通胀压力下,美国民主党人正考虑更多能源立法,且美国政府报告显示需求下滑迹象,原油重拾跌势,连续两日下跌。周四周五两日,原油供应吃紧抵消了加息后的需求担忧,油价回升,周四油价创一周最大涨幅。截至周五亚市收盘,WTI原油周跌1.80%,报118.50美元/桶,布伦特原油周跌1.16%,报120.59美元/桶。