兴证:流动性紧缺有所缓解,中资美元债收益率整体修复

本文来自公众号“兴证固收研究”,作者 罗婷,黄伟平。原标题为“【兴证固收.信用】动荡过后,一级市场谨慎情绪持续发酵——中资美元债跟踪笔记(十二)”。

投资要点

一、 中资美元债一级市场:4月中资美元债发行量显著回落,关注房企融资的持续收缩表现

与上月相比,4月中资美元债发行量及净融资量均大幅减少。同时从行业分布来看,中资美元债中通讯设备、互联网媒体和娱乐资源在行业4月的发行规模上位于前三,这与此前房地产、金融业普遍位于融资前列的情况有较大的。

此前的美元流动性冲击下,中资美元债房地产板块二级市场估值经历了大幅下跌再部分修复的过程,这种大幅动荡显著的影响了一级市场的谨慎情绪。不论是债券的发行方还是投资方在二级市场趋于平稳之后依然更为谨慎,反映出一级市场的滞后效应。往后看,随着美联储实质QE政策实施效果深化,如果市场流动性持续修复能让投资者的风险偏好不断回暖,那么后续有额度和再融资需求的信用资质较好的主体有望扩大美元债新发窗口的空间。

二、中资美元债二级市场:美元流动性紧缺有所缓解,收益率调整幅度收敛

美债收益率表现趋于平稳,亚洲美元债整体边际修复。一方面,随着美元流动性警报暂时解除,美债收益率从波动趋于平稳。而美联储政策的出台进一步缓解了市场流动性及部分的信用冲击,也一定程度上有利于提升资本市场的信心和风险偏好。不过,未来美国经济基本面能否恢复还需要持续关注美国疫情的控制以及复工复产情况。换句话说,流动性阶段性稳住情况下,基本面对于美债的影响将在接下来的阶段进一步放大。

4月亚洲美元债市场整体修复,高收益债券回报率修复速度相对较快。各等级中资美元债指数回报率均有所上涨。

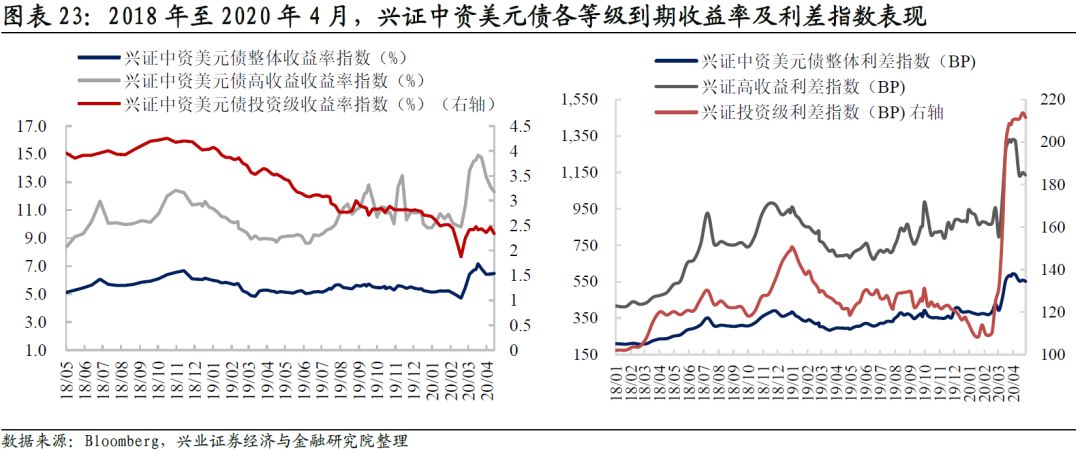

三、兴证中资美元债跟踪指标:中资美元债收益率延续上行趋势,但幅度上环比收敛

4月中资美元债收益率延续上行趋势,但上行幅度环比收敛。分行业看,房地产中资美元债收益率环比小幅走阔;城投债和银行的中资美元债收益率则相对更稳定。利差方面,中资美元债各等级信用利差在4月均表现走阔,但走阔幅度较3月有所下行。对于境内外趋势,4月不同等级的境内外利差均表现走阔,同时境内外变动幅度差距环比缩小。

当月活跃券及活跃主体跟踪:

就4月市场关注高热度主体来看,热度排名前15的企业大多为房地产企业,数目较上月增加,这与个券波动幅度趋势一致。除了房地产企业,金融服务、互联网媒体、硬件、汽车制造、零售-非必需消费品也是市场热度较高的中资美元债关注行业。此外,4月中资美元债活跃券的估值收益率超六成上行。其中,投资级活跃个债的估值波动区间较小,高收益活跃债券的估值波动相对较大,行业中房企债的波动幅度显著且个体分化更大。

风险提示:全球经济趋势、美国货币政策、国内行业政策的不确定性

报告正文

一、中资美元债一级市场:4月中资美元债发行量显著回落,关注房企融资的持续收缩表现

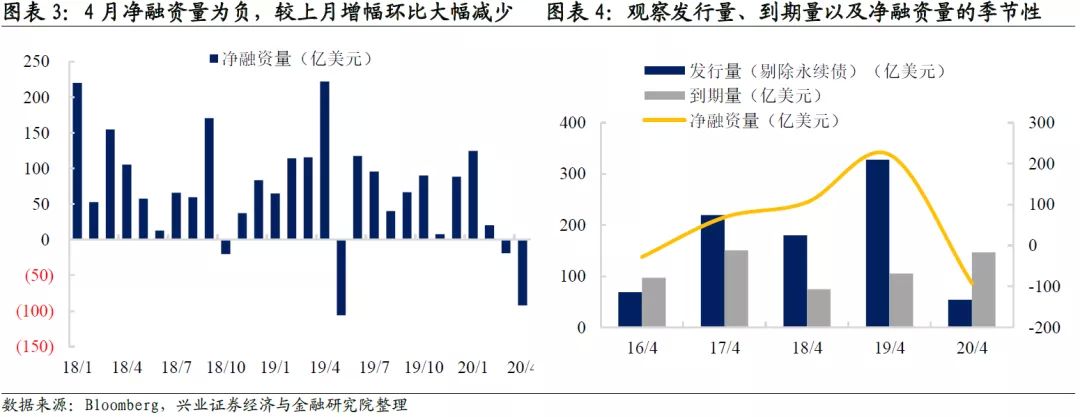

1、一级市场:发行量与净融资量显著回落

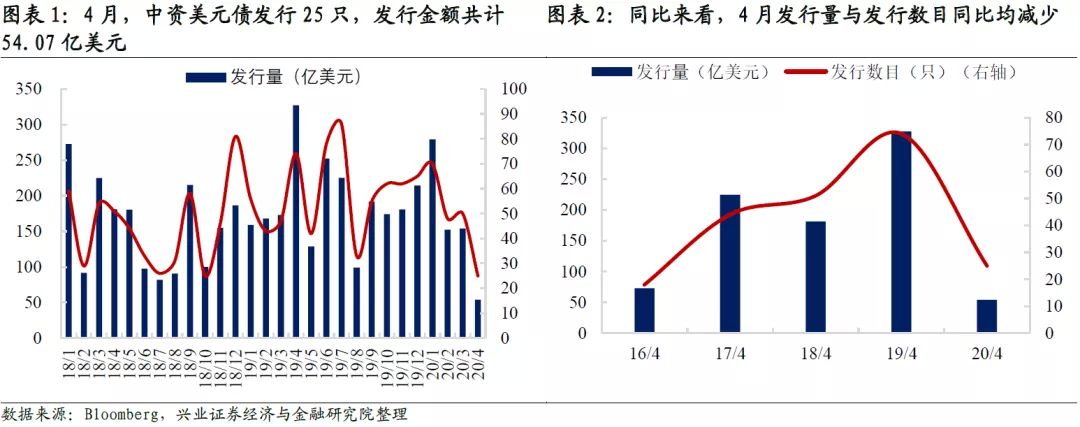

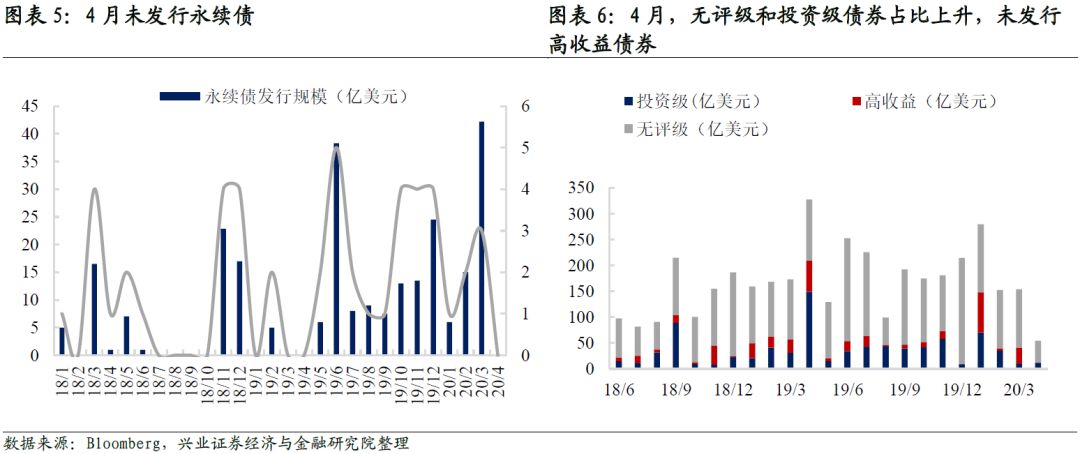

与上月相比,4月中资美元债发行量及净融资量均大幅减少。具体来看,发行量方面,本月新发行债券规模54.07亿美元,环比与同比均大幅减少(上月153.92亿元,去年同期327.54亿元),本月共发行25只债券,未发行永续债。到期量方面,4月美元债到期规模环比与同比均有所提升(本月146.34亿美元,上月130.67亿美元,去年同期105.39亿美元)。净融资量方面[1],4月份净融资量(-92.27亿美元)较上月(-18.95亿美元)和去年同期(222.15亿美元)均出现了较大幅度的下滑。

就评级[2]层面而言,4月发行中资美元债中,投资级债券2只,无评级债券23只,未发行高收益债券。发行金额来看,无评级债券比重较大,但绝对规模也出现环比的下行;投资级债券发行规模环比小幅增加。

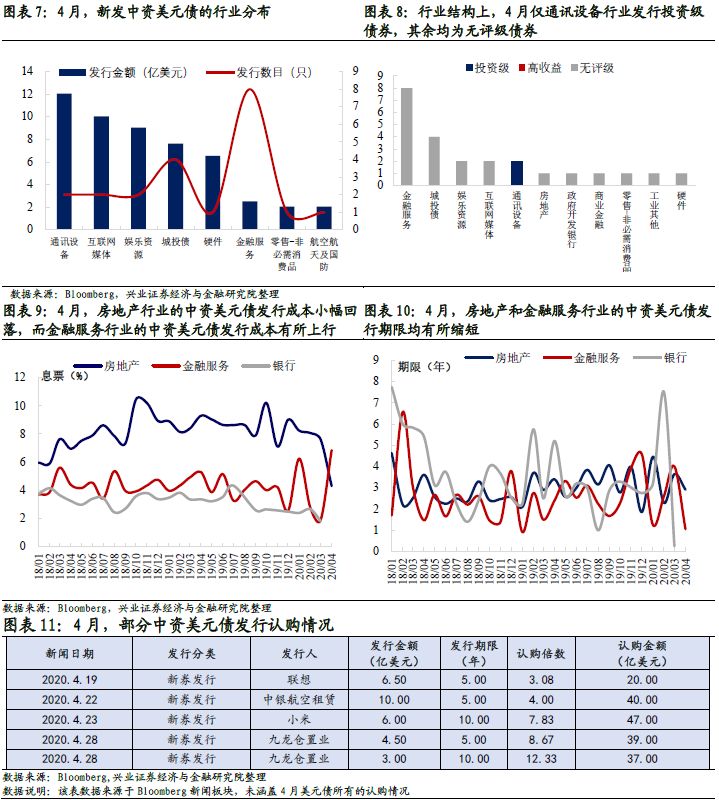

从行业分布(BICS 2级分类)来看,中资美元债中通讯设备、互联网媒体和娱乐资源在行业4月的发行规模上位于前三,这与此前房地产、金融业普遍位于融资前列的情况有较大的。具体来看:

1) 发行规模中,通讯设备、互联网媒体和娱乐资源行业位于前三,合计占比近六成。4月共有12个行业发行新券,排名靠前的是通讯设备(12.00亿美元)、互联网媒体(10.00亿美元)和娱乐资源(9.00亿美元)。

2)发行只数中,金融服务(8只)和城投债(4只)位于前二,合计占比近五成,其余债券表现平平。

3) 评级划分来看,仅通讯设备行业发行2只投资级债券,其余行业均发行无评级债券。

4)一级市场情绪来看,平均息票率水平方面,4月,房地产行业的中资美元债发行成本环比小幅回落,而金融服务行业的中资美元债发行成本有所上行。认购倍数上,4月房地产中资美元债的认购热情较2月份小幅下行,投资者投资热情略有回落。

[1] 此处剔除永续债

[2] 本报告所述评级均为标普评级,下同

2、重点行业一级市场跟踪:

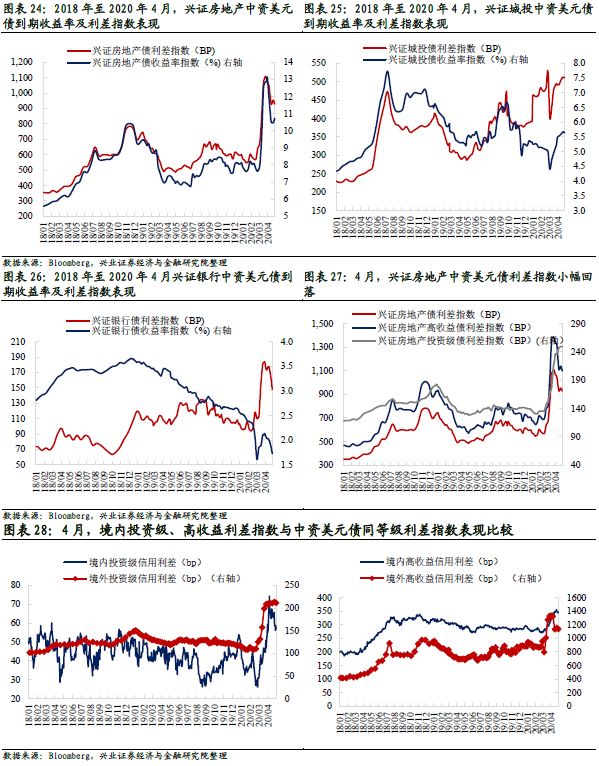

2.1 房地产行业

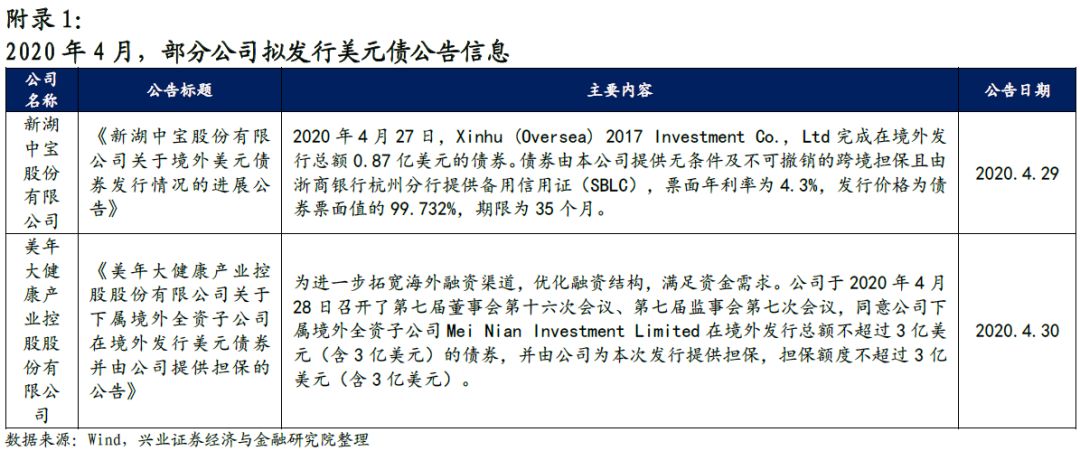

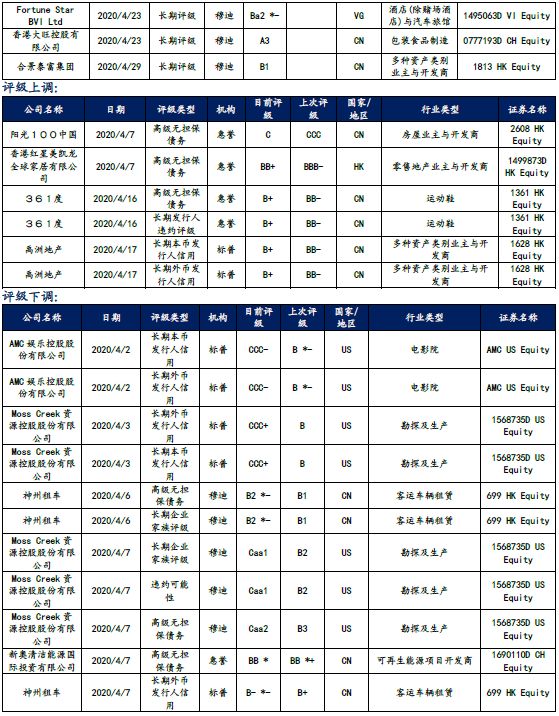

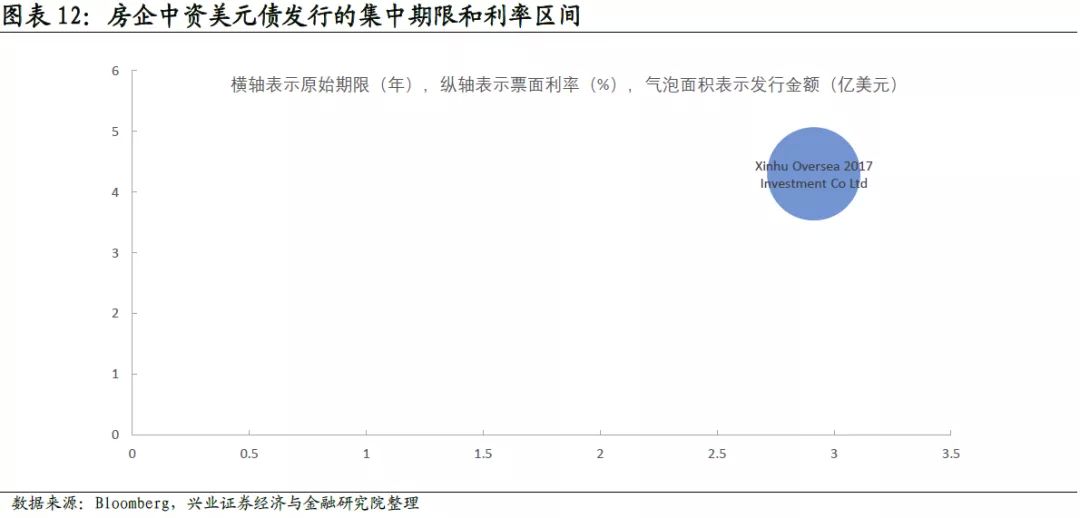

一级市场仍在反映滞后效应,房企融资走弱。4月仅有1只房地产中资美元债发行,规模0.87亿美元,环比大幅减少。(Xinhu Oversea 2017 Investment Co Ltd发行的中资美元债票面金额0.87亿美元,无评级。)3月美元流动性冲击下,中资美元债房地产板块二级市场估值经历了大幅下跌再部分修复的过程,这种大幅动荡显著的影响了一级市场的谨慎情绪。不论是债券的发行方还是投资方在二级市场趋于平稳之后依然更为谨慎,反映出一级市场的滞后效应。往后看,随着美联储实质QE政策实施效果深化,如果市场流动性持续修复能让投资者的风险偏好不断回暖,那么后续有额度和再融资需求的信用资质较好的主体有望扩大美元债新发窗口的空间。

从发行收益率来看,房企中资美元债融资成本自2月开始有所回落,主要来自于发行主体资质的调整。2月共有13只房地产中资美元债发行,分属于13个发行主体,其中拥有境内发债主体的共10个,境内主体评级为AAA等级的有4家,AA+等级4家,AA等级2家;而3月份共有20只房地产中资美元债发行,分属于18个发行主体,其中拥有境内发债主体的共11个,境内主体评级为AAA等级的有5家,AA+等级3家,AA等级3家,并且资质较好的中国建筑股份有限公司,其境外子公司中国海外金融开曼VIII有限公司3月发行了3只中资美元债,相较而言,3月份中资美元地产债的发行主体信用资质更好,进而导致整体融资成本比较小;至4月份仅有境内主体评级为AA+的新湖中宝境外子公司发行了1只地产债,债券由新湖中宝提供担保,浙商银行股份有限公司杭州分行提供备用信用证(SBLC),相比新湖中宝3月27日发行的票面利率为11%的高收益中资美元债,本次融资成本仅为4.30%,发行利率显著降低。

2.2 银行业与城投融资平台

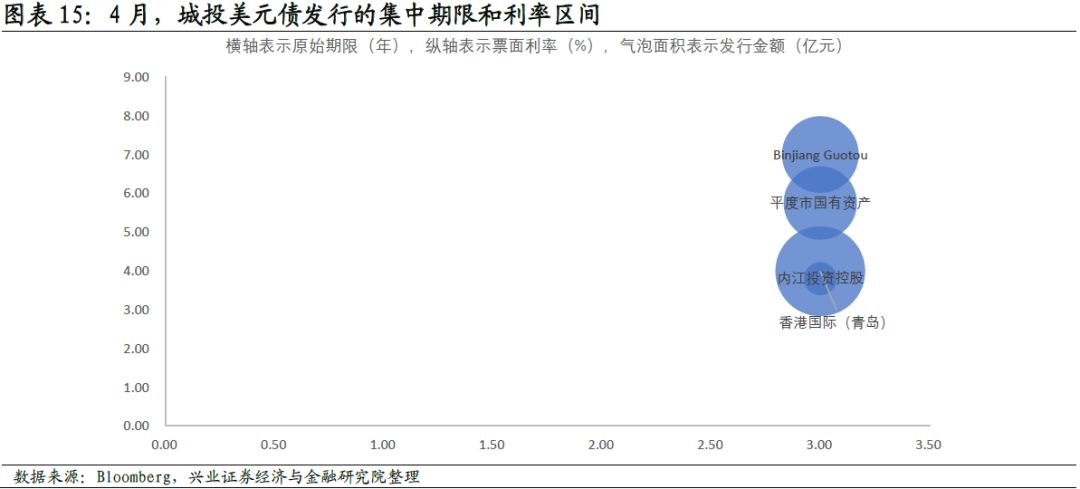

4月,银行业未发行中资美元债,城投平台则共发行4只债券,环比小幅减少。4月的4只城投美元债规模总计7.59亿美元,发行期限均为3年,收益率差别较大,分布在3.80%-7.00%。此外,4只城投美元债均无评级。

规模来看,前期二级市场的动荡同样影响了银行以及城投中资美元债的一级市场发行表现,发行规模同比和环比均大幅减少。价格来看,受二级市场收益率上行影响,城投债融资成本较上月上行,平均为5.14%。

二、中资美元债二级市场:美元流动性紧缺有所缓解,收益率调整幅度收敛

1、市场概况:美债收益率表现趋于平稳,亚洲美元债整体边际修复

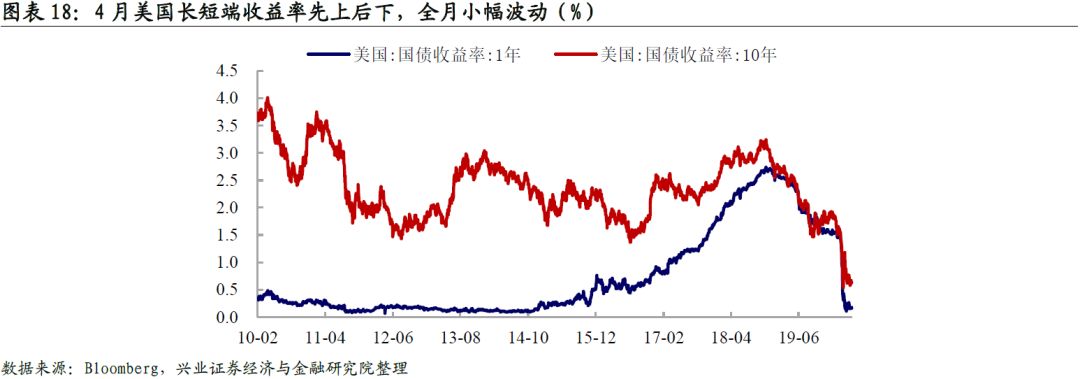

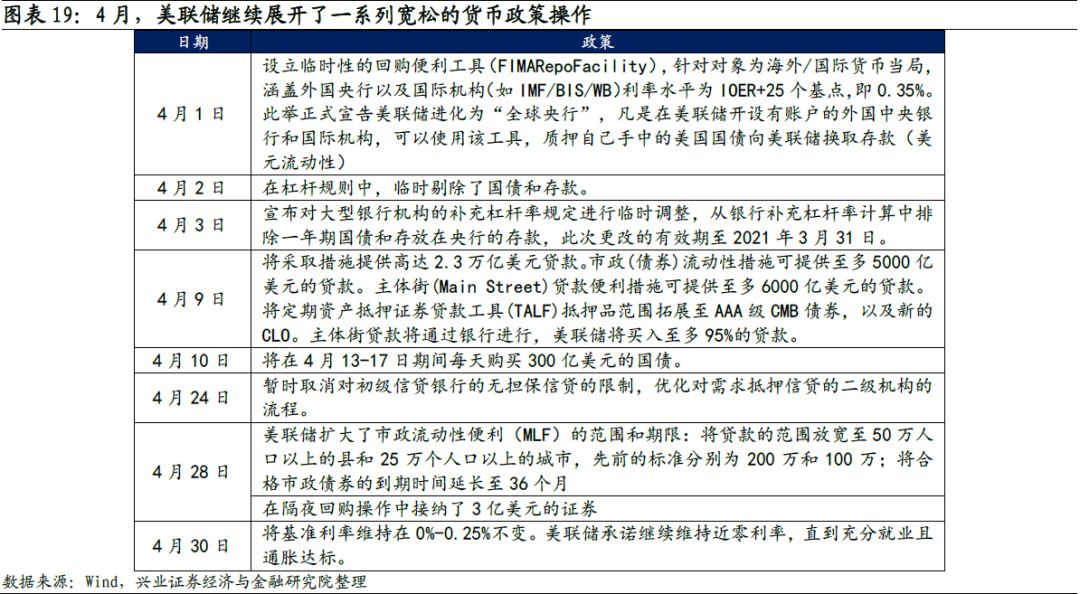

美元流动性警报暂时解除,美债收益率从波动趋于平稳。数据来看,1年期美国国债收益率在4月内先上后下,月末保持在0.16%水平,全月的整体波动幅度有所收敛;10年期收益率波动小幅上行2bp至0.64%,相较于3月的波动而言也缓和了不少。政策角度来看,虽然前一轮的资产危机有所缓和,市场的美元流动性警报阶段性解除,但美联储的政策依然在持续宽松的趋势中不断升级。4月9日,美联储宣布了总规模高达2.3万亿美元的一篮子信贷支持的政策举措,主要针对中小企业的信用冲击。该政策的出台进一步缓解了市场流动性及部分的信用冲击,也一定程度上有利于提升资本市场的信心和风险偏好。但从基本面的角度来看,美国1季度GDP环比增速收缩至-4.8%,未来美国经济基本面能否恢复还需要持续关注美国疫情的控制以及复工复产情况。换句话说,流动性阶段性稳住情况下,基本面对于美债的影响将在接下来的阶段进一步放大。

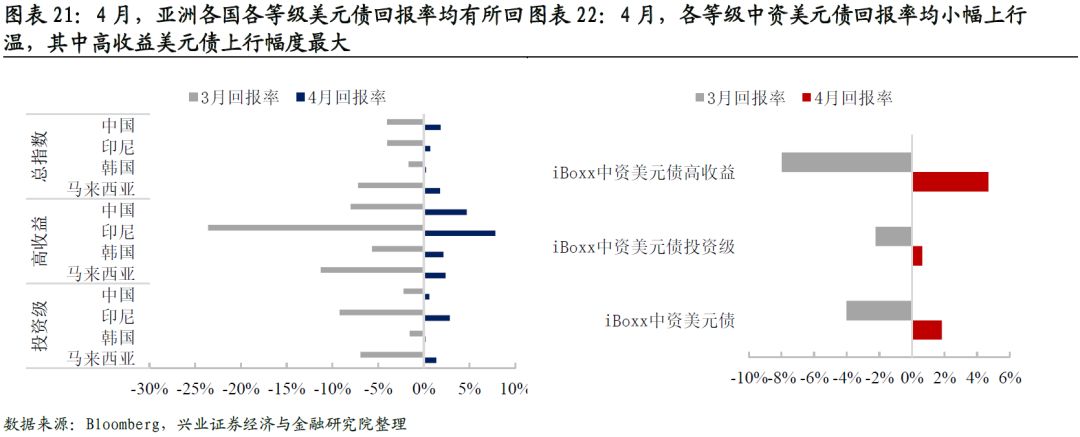

4月亚洲美元债市场整体修复,高收益债券回报率修复速度相对较快。从总指数表现来看,亚洲各国的美元债指数回报均为正数,其中马来西亚美元债回报率上行幅度最大(自-7.19%上升至1.78%),恢复至1月水平。

而就细分等级来看,4月份亚洲各国的投资级美元债回报率均表现上行,其中印尼投资级美元债指数回报率自-9.22%上升至2.83%,环比上行幅度最大。高收益指数方面,亚洲各国高收益美元债指数回报率均为正值,其中印尼高收益美元债指数回报率环比上行幅度最大。

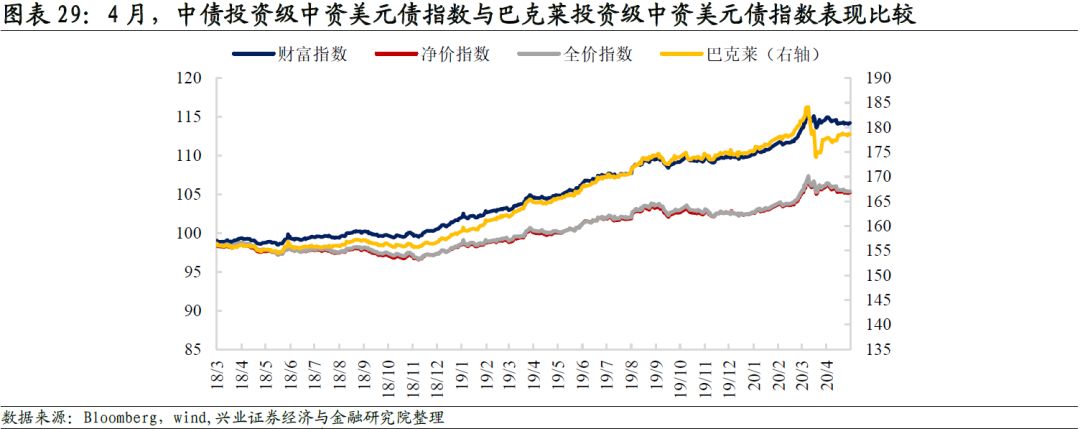

4月,各等级中资美元债指数回报率均有所上涨。4月,iBoxx中资美元债各等级回报率较3月均有所上涨,其中高收益中资美元债回报率修复幅度最为明显,其中总指数与投资级分别上行5.85%和2.86%,高收益中资美元债回报率上行12.68%。

2、兴证中资美元债跟踪指标:中资美元债利率延续上行趋势,但上行幅度环比收敛

在此前的专题报告《构架中资美元债观察体系——中资美元债专题系列二》中,我们介绍了兴证中资美元债的跟踪体系,包括总量和行业的收益率指数以及利差指数构建。在此后的中资美元债跟踪笔记中,我们对其进行持续跟踪和解读。

4月中资美元债收益率延续上行趋势,但幅度环比有所回落。4月,中资美元债收益率整体上行0.65%,其中投资级收益率环比上行0.12%,高收益级债券收益率小幅增长0.81%。

具体跟踪的三个重点行业(房地产、银行、城投)中,房地产中资美元债收益率环比小幅走阔0.19%,其中高收益级债收益率小幅回落0.21%,投资级地产债收益率则增长0.33%。城投中资美元债收益率小幅上行0.69%;银行中资美元债收益率波动上行0.05%;除城投债收益率持续上行外,其余各等级各行业债券收益率均表现为4月初较高,后持续回落。

利差方面,中资美元债各等级信用利差在4月均表现走阔,但走阔幅度较3月有所收敛。其中,投资级中资美元债平均利差环比上行30.54bp,高收益中资美元债则快速上行70.23bp。具体跟踪的三个重点行业(房地产、银行、城投)中,房地产行业的中资美元债利差本月波动调整,平均利差环比小幅上行28.49bp其中投资级债券利差上行幅度较大,为56.46bp;城投中资美元债利差小幅走阔,4月平均利差环比上行43.41bp;银行中资美元债利差波动上行,小幅走阔21.21bp。

4月不同等级的境内外利差均表现走阔,同时境内外变动幅度差距环比缩小。投资级信用利差方面,境内平均利差较上月环比上行19.74bp,境外信用利差走阔30.54bp;高收益债利差方面,境内高收益信用平均利差环比上行51.87bp,境外平均利差较上月上行70.23bp。

三、当月活跃券及活跃主体跟踪:

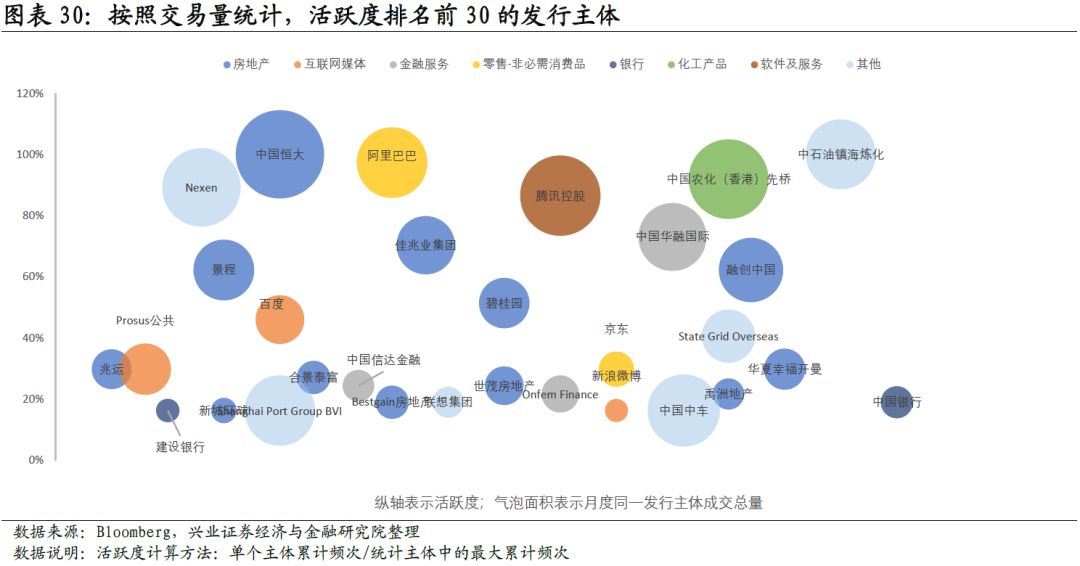

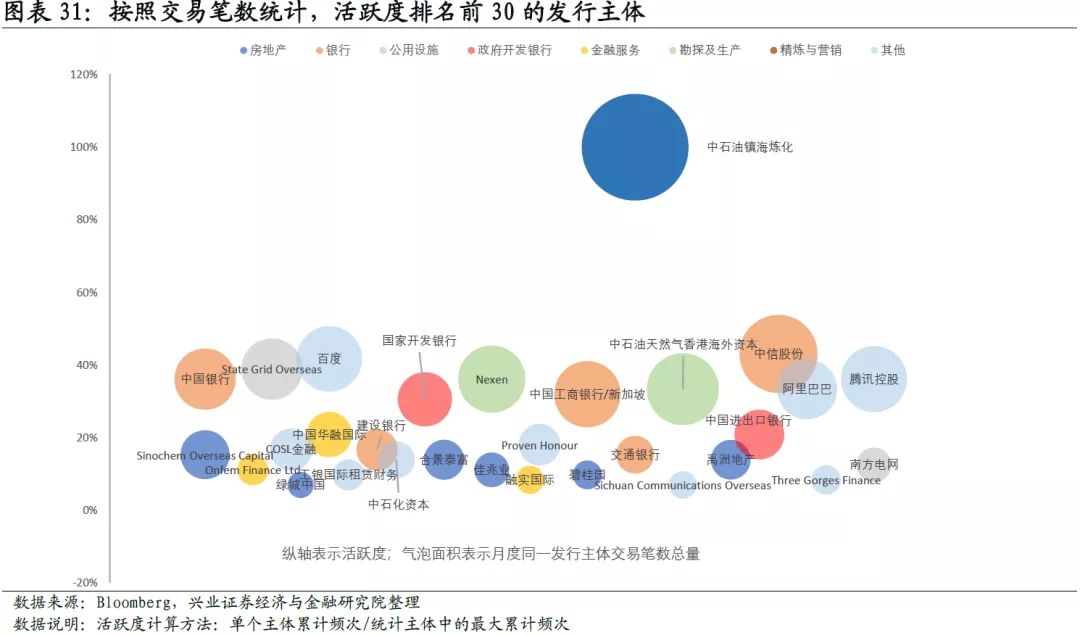

3.1 4月活跃的中资美元债发行主体:

编制方法:统计设计模式如下:1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量(/成交笔数)排在当周的成交个券前列[3];(3)按发行主体归纳当月5周中,其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考。

依据以上选取规则并根据可获取的交易规模数据统计,本月活跃度排名前30的发行主体分布在13个行业中,其中房地产企业占比四成,依然是交易最活跃的行业;其次是金融服务、互联网媒体、银行、零售-非必需消费品行业。个券观察下,相较上月,有6家企业新进入交易量高活跃度名单值得投资者加以关注,包括Bestgain房地产有限公司(房地产)、新浪微博(互联网媒体)、中国信达金融 2014(金融服务)、Onfem Finance Ltd(金融服务)、联想集团(硬件)、中国中车(铁路)。

根据可获取交易笔数,中国石油化工股份有限公司镇海炼化分公司是4月成交笔数较为活跃的中资美元债发行主体。行业层面,房地产、银行、金融服务、政府开发银行、公用设施和勘探及生产行业的交易活跃度位列前茅。环比相较下,有10家企业新进入交易笔数高活跃度名单,值得投资者加以关注,包括合景泰富集团(房地产)、禹洲地产(房地产)、佳兆业集团(房地产)、碧桂园(房地产)、南方电网国际金融BVI有限公司(公用设施)、融实国际金融有限公司(金融服务)、Proven Honour Capital Ltd(通讯设备)、中石化资本(2013)有限公司(综合石油)、Three Gorges Finance I Cayman Islands Ltd(电力生产)和Sichuan Communications Overseas Development Co Ltd(工业其他)。

[3] 可得交易数据来源为Bloomberg的MOSB板块,存在统计数据缺失以及不同的数据来源披露项目存在差异可能带来的偏差

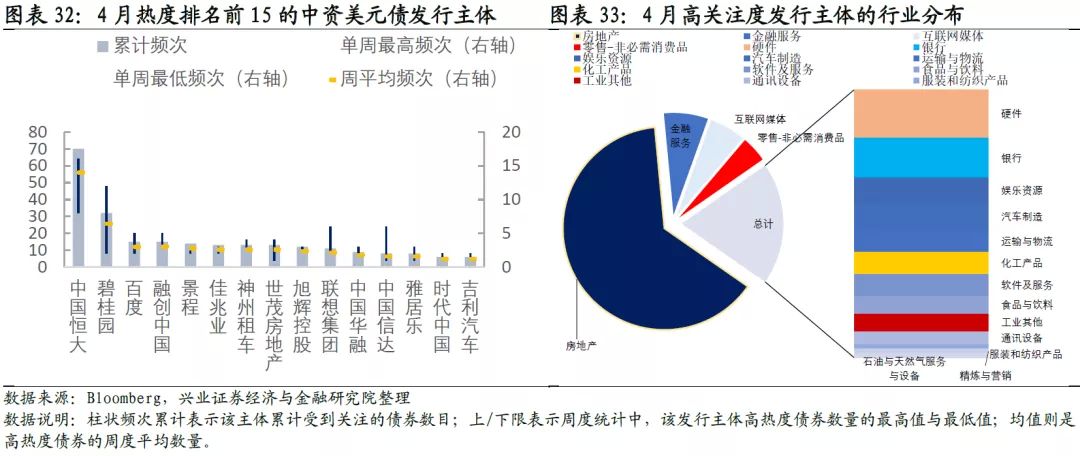

3.2 4月高热度的中资美元债发行主体:

编制规则:(1)统计频率为周度数值;(2)进入高热度中资美元债观察样本需满足,一周中Bloomberg中资美元债板块标示该债券存在热度;(3)按发行主体归纳整个1季度的12周内,这一主体所发行的中资美元债进入观察样本名单的频次,并将这一频次作为衡量该中资美元债发行主体受市场关注热度的标准。

根据以上选取规则可以看到,4月市场上的高热度中资美元债发行主体中,排在前三的企业分别是中国恒大、碧桂园和百度,其中中国恒大和碧桂园连续两月为高热度前二,累计交易频次较高。关注度排名前15的企业大多为房地产企业,共有9家,较上月增加2家。除了房地产企业,金融服务、互联网媒体、硬件、汽车制造、零售-非必需消费品也是市场热度较高的中资美元债关注行业。

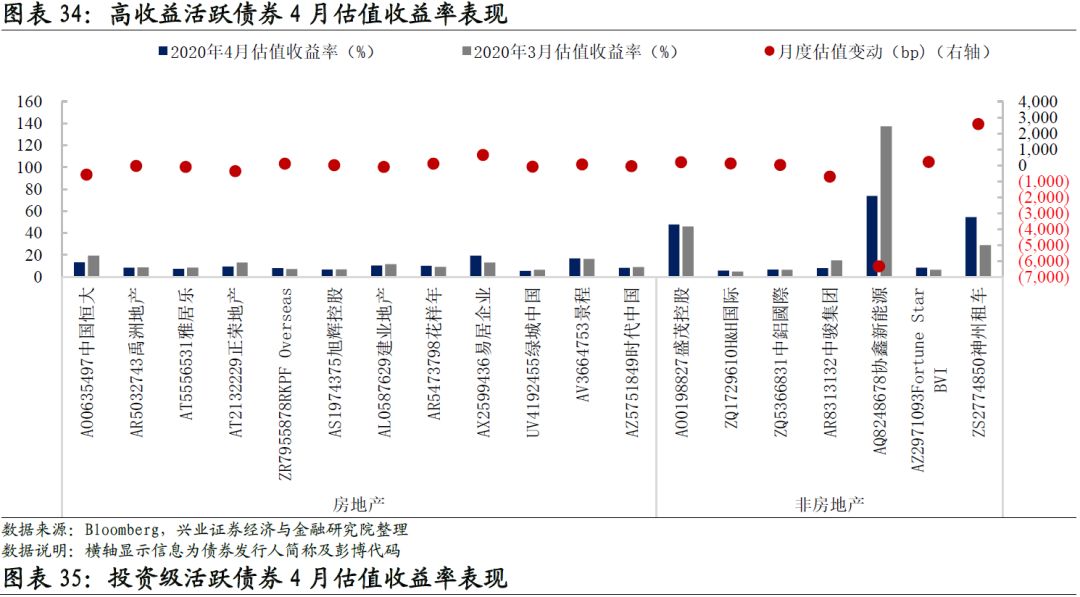

3.3 4月活跃券估值变动

样本选取:跟踪观察的高活跃度样本债券(共计82只)中,19只高收益活跃债券,23只投资级活跃债券以及40只无评级活跃债券[4]。

综合来看,4月中资美元债活跃券的估值收益率超六成上行。其中,投资级活跃个债的估值波动区间较小,高收益活跃债券的估值波动相对较大,行业中房企债的波动幅度显著且个体分化更大。

1)高收益的活跃中资美元债中,4月估值收益率超半数回落,同时整体处于高波动区间。分行业来看,地产活跃券估值收益率近七成下行,其中“中国恒大(代码:AO0635497)”估值收益率波动下行,月度整体下调599.54BP。非房地产行业的个券估值收益率则超七成表现上行,其中“神州租车(代码:ZS2774850)”估值收益率上行幅度最大,为2571.60BP,而“协鑫新能源(代码:AQ8248678)”本月估值收益率大幅下调6346.22BP。

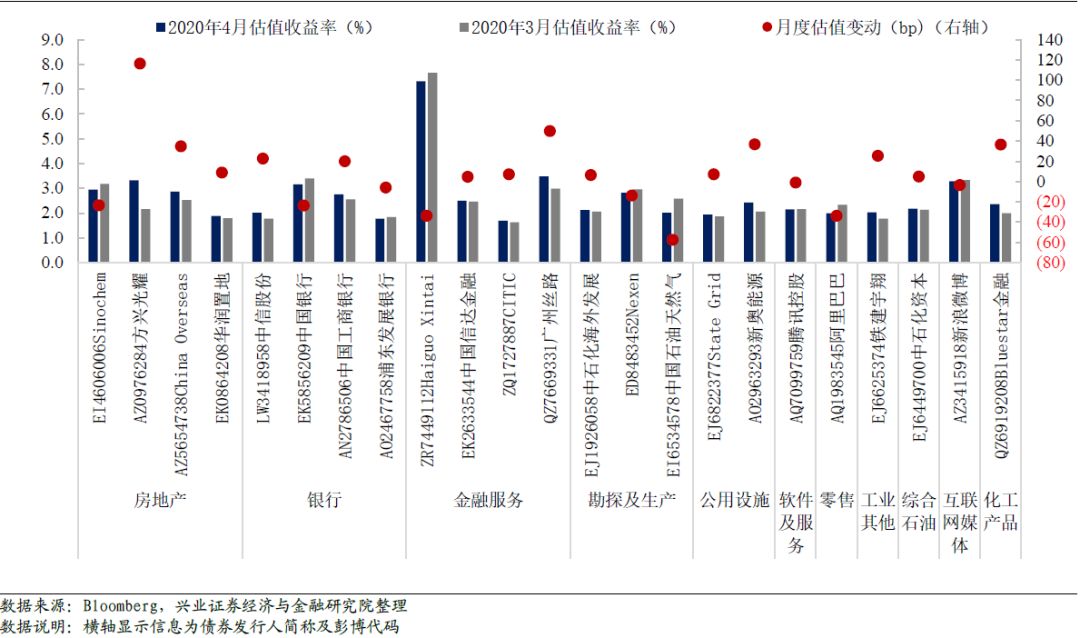

2)投资级的活跃中资美元债,4月整体的估值收益率超六成上行,变化幅度相对有限。其中投资级的地产债券估值收益率多数上涨,平均调整幅度34.05BP。并且非房地产板块中,估值收益率近六成上行,其中金融服务业的“广州丝路(代码:QZ7669331)”上调幅度最大,为49.66BP,而“中国石油天然气(代码:EI6534578)”收益率下行57.70BP。

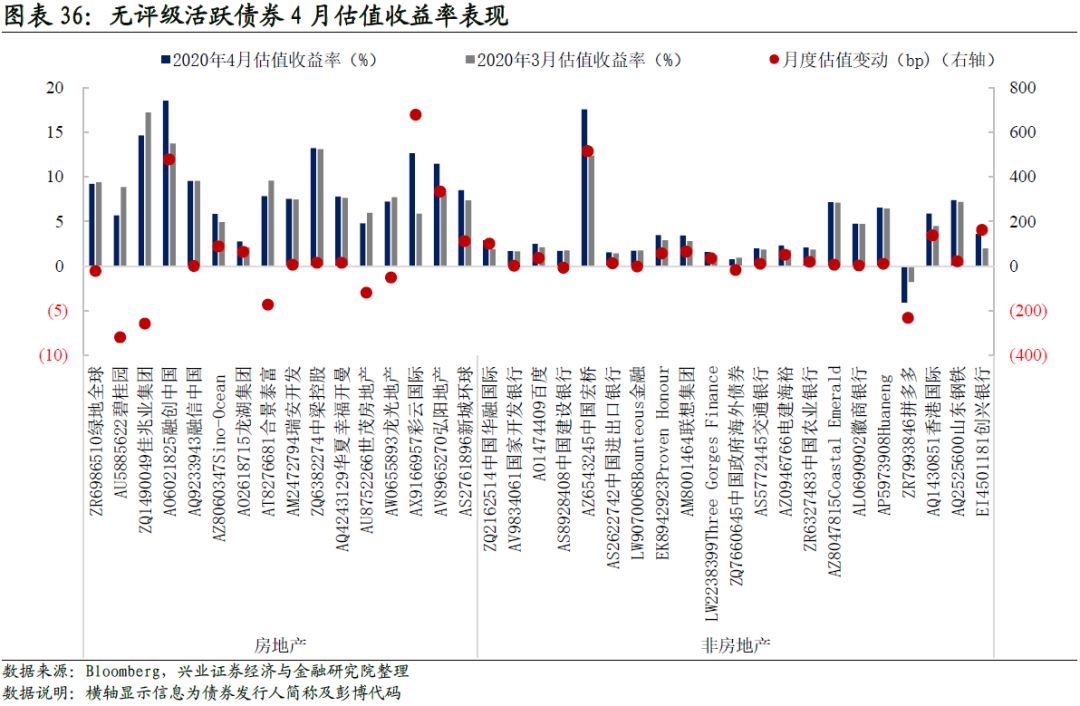

3)无评级的活跃中资美元债中,4月债券估值收益率超七成上行。分行业来看,无评级的房地产债券估值收益率超六成上行,其中“彩云国际(代码:AX9166957)”上行678.98BP,幅度最为显著,而“碧桂园(代码:AU5885622)” 下行幅度最大,为318.66BP。非房地产行业的无评级活跃券中,超八成债券的估值收益率表现上行,其中上行幅度最大的为“中国宏桥(代码:AZ6543245)”,为515.76BP。

[4]样本债券根据活跃主体表现情况更新至2019年第四季度

风险提示:全球经济趋势、美国货币政策、国内行业政策的不确定性