中达证券:上周高质量地产名字遭抛售,美元债二级市场估值刷新低点

本文来自微信公众号“中达固收”。

制造业预期创近40年新低,欧洲央行意外升息50基点。本周美国公布的数据显示,截至7月15日当周的抵押贷款申请降至逾二十年来最低,美国7月费城联储制造业预期指数降至1979年以来最低,同时高盛和苹果公司计划放慢招聘速度,市场对于经济前景的态度仍较为悲观。此外,欧洲央行意外升息50基点,并推出新的危机应对工具“传导保护工具”(TPI),以防市场将欧元区脆弱经济体的借贷成本推升至过高水平。国际局势方面,俄气于周四重启对欧洲的天然气输送,而因担忧俄罗斯供气不稳定,欧盟提议成员国从下月开始自愿削减15%的天然气使用量。

保持宏观政策连续性针对性,积极推动农业农村基础设施建设。本周,李克强总理出席世界经济论坛全球企业家视频特别对话会强调,中国将保持宏观政策连续性针对性,继续着力帮扶市场主体纾解困难,留住经济发展的“青山”。宏观政策既精准有力又合理适度,不会为过高增长目标而出台超大规模刺激措施、超发货币、预支未来。此外,农业农村部办公厅等联合印发通知,要聚焦耕地保护和质量提升、农业科技创新、现代设施农业等多个农业农村基础设施重点领域,全力扩大农业农村投资,抓紧启动“十四五”规划安排的重大工程行动计划,积极推动智慧农业等新型基础设施建设。

本周中资美元债一级发行回升,发行人主要来自城投及产业板块。二级市场延续疲软,投资级方面,地产板块暴跌打击市场情绪;高收益方面,华南城展期并寻求潜在国企股东提供维好协议,曲线波动剧烈,雅居乐出售海南项目偿付8月美元债,短券价格升至90区间。

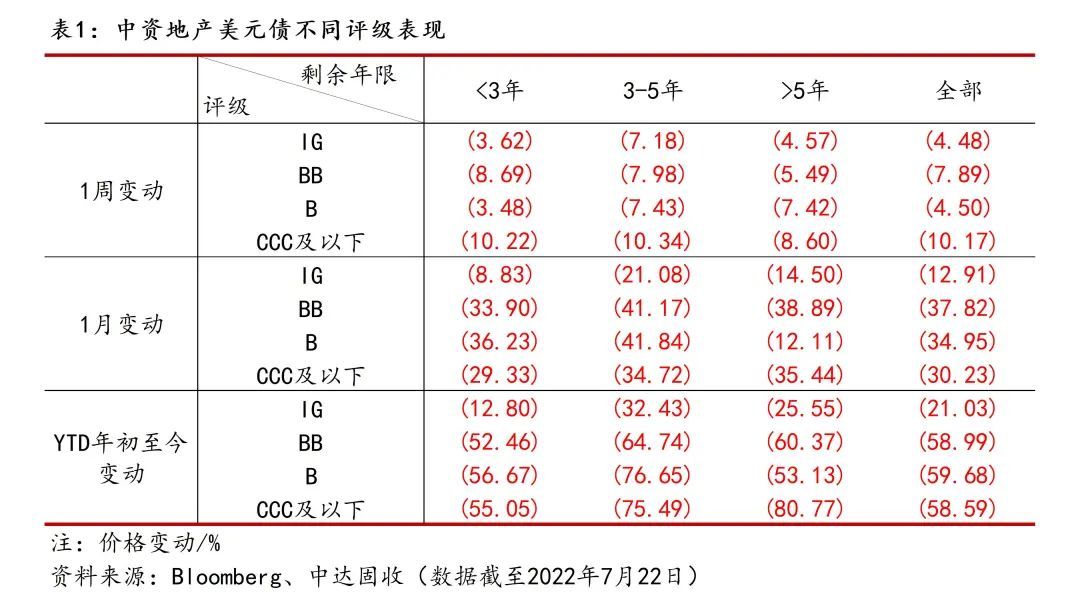

中资地产美元债

境内外地产价差

境外美元债市

美国经济数据不佳,美债收益率曲线倒挂再度加深。周一,高盛和苹果公司计划放慢招聘速度的消息,加剧了投资者对美联储遏制通胀将使经济陷入衰退的担忧,中长期美债遭到全线抛售。周二,投资者评估企业盈利前景,对市场见底的猜测升温,标普500指数创三周最大涨幅,美债承压,收益率小幅走高。周三,市场分析最新的公司消息以及欧洲潜在的地缘风险,美债涨跌不一,中期收益率升高,长期收益率微跌。周四,因美国经济数据不佳,美债未受到欧元区升息影响,各期限收益率全线走低,10年期收益率重返3%以下。截至周四收盘,2年期美债收益率周跌4.71bps,报3.0850%,5年期美债收益率周跌7.75bps,报2.9876%,10年期美债收益率周跌8.43bps,报2.8747%,2年-10年美债收益率之差拉宽3.77bps,报-21.03bps。

本周一级市场发行回升,发行人主要来自城投板块。截至周四,本周共有美元债新发7只,规模总计26.25亿美元,增发1只,规模总计1亿美元。城投板块共4只,规模总计10.75亿美元,定价位于4.50%到6.50%区间。产业板块共3只,规模总计15.5亿美元;其中联想集团新发10年期债券,定价6.536%,为本周定价最高债券;与联想集团新发另一只5.5年期债券同为规模6.25亿美元,为本周发行规模最大债券。金融板块共1只,中信股份对27年到期债券进行增发,规模1亿美元。此外,本周智光环保科技新发364天期、0.5亿元欧元基准债券,票息2.00%。

本周中资美元债二级市场持续探底,三大指数全线下跌。截至周四,中资美元债总回报指数最新价报208.3292,周跌0.33%;投资级回报指数最新价报204.3397,周跌0.15%;高收益回报指数最新价报190.1846,周跌1.34%。

地产暴跌打击市场情绪,本周投资级市场走势疲软。本周,中资美元债投资级市场在对经济、银行不良贷款的担忧下,整体情绪仍然疲软;临近周末有所反弹,地产和金融板块是市场关注焦点。地产板块周初几日遭到抛售,龙湖、万科、越秀等名字连续多日走弱;临近周末,市场传言远洋集团与大股东中国人寿洽谈融资项目,计划通过成都太古里项目获约40亿元人民币新增资金,市场情绪改善,板块企稳反弹。金融板块,购房者断贷新闻打击市场情绪,周中宏观情绪有所改善,全周来看,银行AT1走势震荡价格变化不大;银行T2利差收窄5-7bps;资管名字利差走阔10-20bps。国企板块整体交投较为清淡,长端如中石油等名字走阔5-10bps。科技板块仍以卖盘居多,小米、京东等名字走阔3-7bps。城投板块,河南水利、中原豫资和河南投资有买盘。新发方面,联想在新发行公告后表现不佳,现有基准券利差走阔近30bps;台积电新发债表现优于大市,利差收窄10-15bps,带动科技板块利差当日整体收窄3-5bps;新发漳州九龙江较定价走低0.85pts,双向交投清淡。

地产板块高质量名字遭抛售,华南城再次寻求债券展期。周初三日,受项目停工和停贷断供事件不断发酵影响,高收益市场地产板块情绪降至冰点;直至周四,市场迎来反弹。全周来看,标杆名字中,万达完成回购并注销6650万美元债,曲线从上涨0.5pt到下跌1.5pt不等;旭辉周五遭穆迪下调评级,曲线全周下跌0.5-4pt;碧桂园曲线下跌1-6pt。高波动名字中,华南城周初公告出售物业股权,被报道考虑展期,曲线暴跌,周四公告展期邀约,并透露寻求潜在国企股东提供维好协议的意愿,曲线有所反弹,全周下跌5-15pt;雅居乐出售海南清水湾项目22亿元,据悉已凑足资金偿付8月两只美元债,8月到期两只美元债上涨10-15pt,曲线其余部分下跌1.5-3pt;建业周二大幅下挫后回弹,全周曲线从下跌1.5pt到上涨0.5pt不等。困境名字中,融创、世茂曲线下跌0.5-2.5pt。产业板块,交投较为清淡,复星价格维持稳定。

国内债市

为维护银行体系流动性合理充裕,本周央行公开市场净投放130亿元。本周,央行共开展280亿元7天期逆回购操作,其中周一120亿元,周二70亿元,周三至周五各30亿元,因本周有150亿元逆回购到期,因此本周央行公开市场净投放130亿元。下周,公开市场将有280亿元逆回购及50亿元央行票据互换3个月到期。

税期结束资金面宽松无虞,货币市场利率下行至年内低点。周一,央行逆回购加量呵护税期资金面,银行间资金市场隔夜供求平衡,价格变动微弱。周二,央行逆回购意外减量,流动性宽松程度稍显收敛,银行间市场隔夜回购利率小幅上涨。周三,随着税期走款基本结束,央行公开市场逆回购操作规模恢复30亿元人民币,银行间市场资金面宽松无虞,主要回购利率变动不大。随后两日,税期结束,市场流动性重回舒适状态,资金面持续充盈,主要回购利率整体小幅下行。截至本周五,隔夜回购加权利率小幅下行至1.18%附近,重回1.2%下方;七天期加权利率较上周下行逾8bps至1.4827%附近,创2020年12月24日以来新低。

止盈需求限制涨势,本周国债走势震荡。周一,央行流动性驰援令国债短券暖意融融,而长债在密集宏观数据公布后暂陷入震荡,国债期货收盘涨跌不一。周二,央行逆回购意外减量,现券期货小幅走弱,此前持续走强的短券掉头走弱,收益率上行1-2bps,国债期货几乎全线收平。随后两日,7月LPR报价如期持稳,资金宽松支撑债市重回强势,国债期货全线收涨。周五,前期收益率连续下行后,部分机构有止盈需求,国债期货全线小幅收跌。全周来看,10年期主力合约涨0.14%,5年期主力合约涨0.06%,2年期主力合约涨0.03%。

本周一级市场发行规模回升。本周一级市场共发行975只债券,规模总计11584.50亿元,较上周9728.69亿元有所回升。其中利率债52只,规模约为5310.97亿元;同业存单537只,规模约为4197.30亿元;信用债共386只,规模约为2076.23亿元。信用债中,金融债21只,规模约为218.00亿元;公司债75只,规模约为209.73亿元。

宏观市场

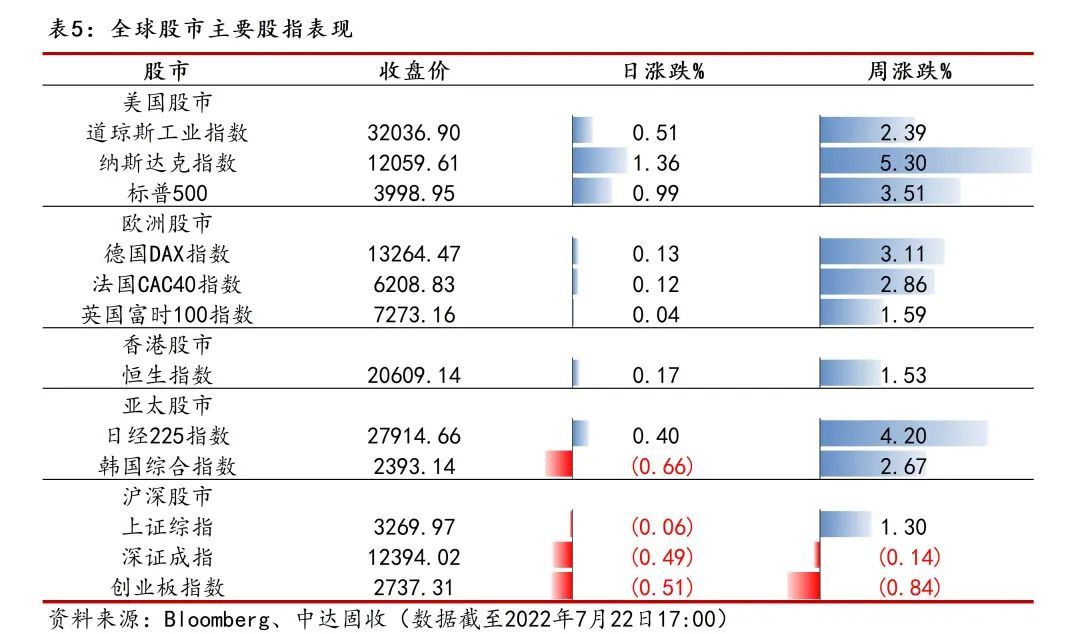

市场见底预期升温,本周美股先抑后扬。周一,由于苹果公司计划放慢招聘步伐,加剧了投资者对美联储遏制通胀使经济衰退的担忧,美国股市由上涨转为急剧下跌。周二,因投资者评估盈利前景且市场见底猜测升温,美国股市全面上涨。随后两日,投资者乐观预期升温,认为美联储会采取更审慎的政策收紧路线,美国股市持续走高。截至周四收盘,道琼斯工业指数周涨2.39%,报32036.90点,纳斯达克指数周涨1.36%,报12059.61点,标普500指数周涨3.51%,报3998.95点。

本周A股震荡走弱,地产股表现疲软。周一,投资者对美联储加息的预期回落,中国股市反弹上涨。周二,新增本土新冠感染病例的增加影响了市场风险偏好,沪深指数下跌,直到尾盘小幅回升。周三,A股缩量反弹,上证指数收复3300点。随后两日,因受到房贷断供担忧影响中资地产股疲软,A股有所回调。截至周五收盘,上证综指周涨1.30%,报3269.97点,深证成指周跌0.14%,报12394.02点,创业板指数周跌0.84%,报2737.31点。

美元指数震荡调整,人民币下调压力仍存。周初两日,因美联储加息预期降温,美元指数连续下跌,人民币小幅上涨。周三,一方面美元回撤对人民币构成支撑,另一方面购汇需求对人民币构成压制,人民币汇率双向波动。周四,人民币有所回调,美元指数小幅转跌。截至周五亚市收盘,离岸人民币兑美元周下调39个基点,报6.7754;人民币兑美元中间价周下调19个基点,报6.7522。展望后市,7月28日美联储确定加息情况以及国内经济复苏或成为汇率变动的关键。

本周金价震荡持稳,无明显上行动力。周一,在决策者们纷纷表态不赞成更大幅度加息后,美联储有望再次加息75基点,现货黄金微涨。周二,黄金价格在强势美元的压力和整体金融市场风险偏好走强的拉扯下基本持平。周三,美元和美债收益率转涨施压促使金价下跌。周四,随着欧洲央行11年来首次加息对抗通货膨胀,黄金止跌回升。截止周五亚市收盘,COMEX黄金指数周涨0.78%,报1735.6美元/盎司。

受供应担忧和需求威胁双重影响,本周油价先扬后抑。周初,拜登的中东之行未能与沙特就增产事宜达成一致,对供应的担忧促使国际油价全线上涨。周三,油价陷入供应担忧和经济疲软降低需求的拉锯战中,国际油价小幅走低。周四,因美国夏季驾驶旺季汽油消费不温不火,国际油价全线下跌。截止周五亚市收盘,WTI原油周涨1.94%,报96.40美元/桶,布伦特原油周涨2.86%,报104.05美元/桶。