海通:美联储持续鹰派表态,上周中资美元债续跌

本文来自微信公众号“珮珊债券研究”。

投资要点:

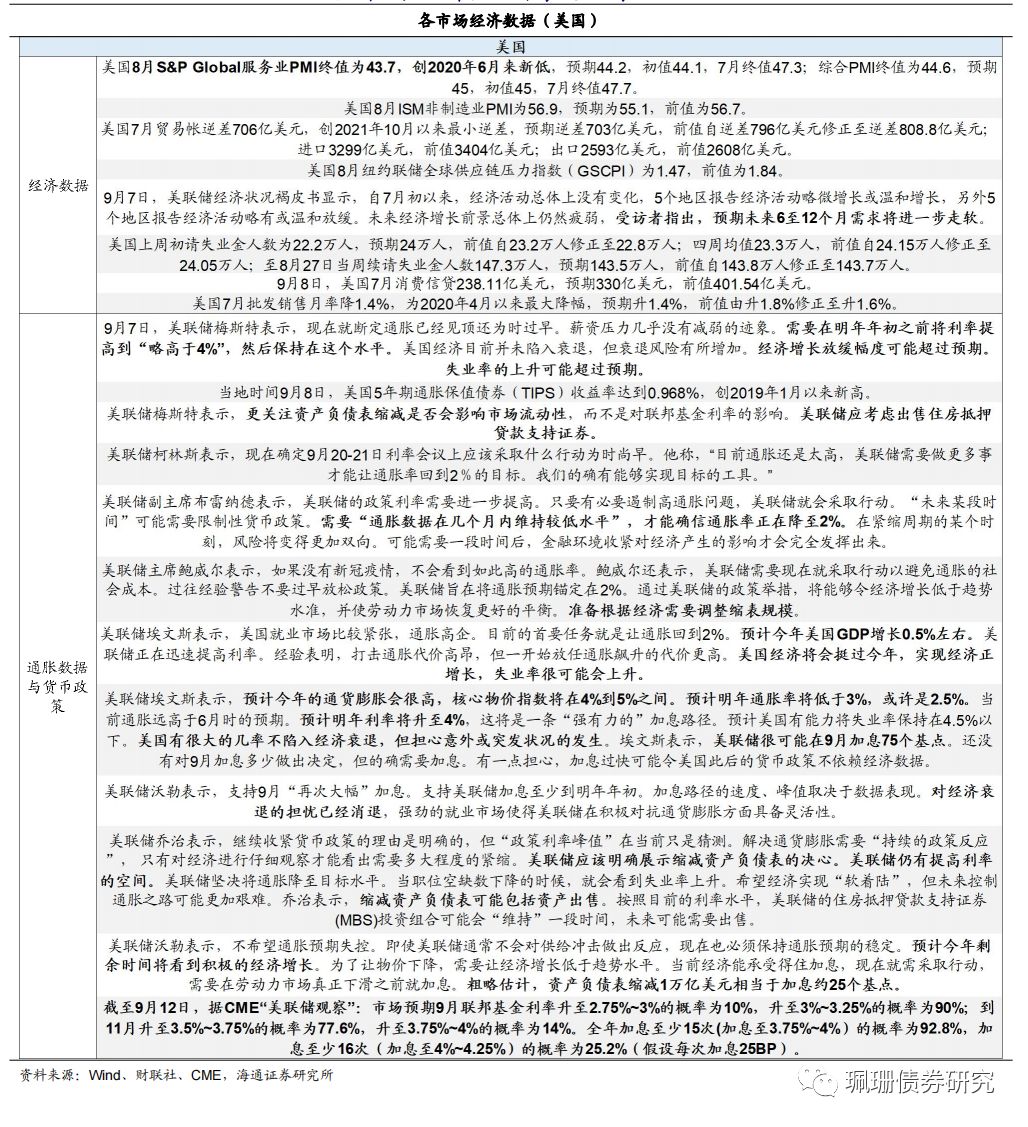

美国非制造业PMI上升。美国8月S&P Global服务业PMI终值为43.7,创2020年6月来新低;美国8月ISM非制造业PMI为56.9,高于前值和预期;美国8月纽约联储全球供应链压力指数(GSCPI)为1.47,前值为1.84;美联储经济状况褐皮书显示,未来经济增长前景总体上仍然疲弱,受访者指出,预期未来6至12个月需求将进一步走软。

美联储官员密集鹰派表态,市场加息预期升温。美联储梅斯特表示,需要在明年年初之前将利率提高到“略高于4%”,然后保持在这个水平;美联储副主席布雷纳德表示,需要“通胀数据在几个月内维持较低水平”,才能确信通胀率正在降至2%;美联储主席鲍威尔表示,准备根据经济需要调整缩表规模;美联储沃勒表示,支持9月“再次大幅”加息。支持美联储加息至少到明年年初;截至9月12日,据CME“美联储观察”:市场预期9月联邦基金利率升至2.75%~3%的概率为10%,升至3%~3.25%的概率为90%;到11月升至3.5%~3.75%的概率为77.6%,升至3.75%~4%的概率为14%。全年加息至少15次(加息至3.75%~4%)的概率为92.8%,加息至少16次(加息至4%~4.25%)的概率为25.2%(假设每次加息25BP)。

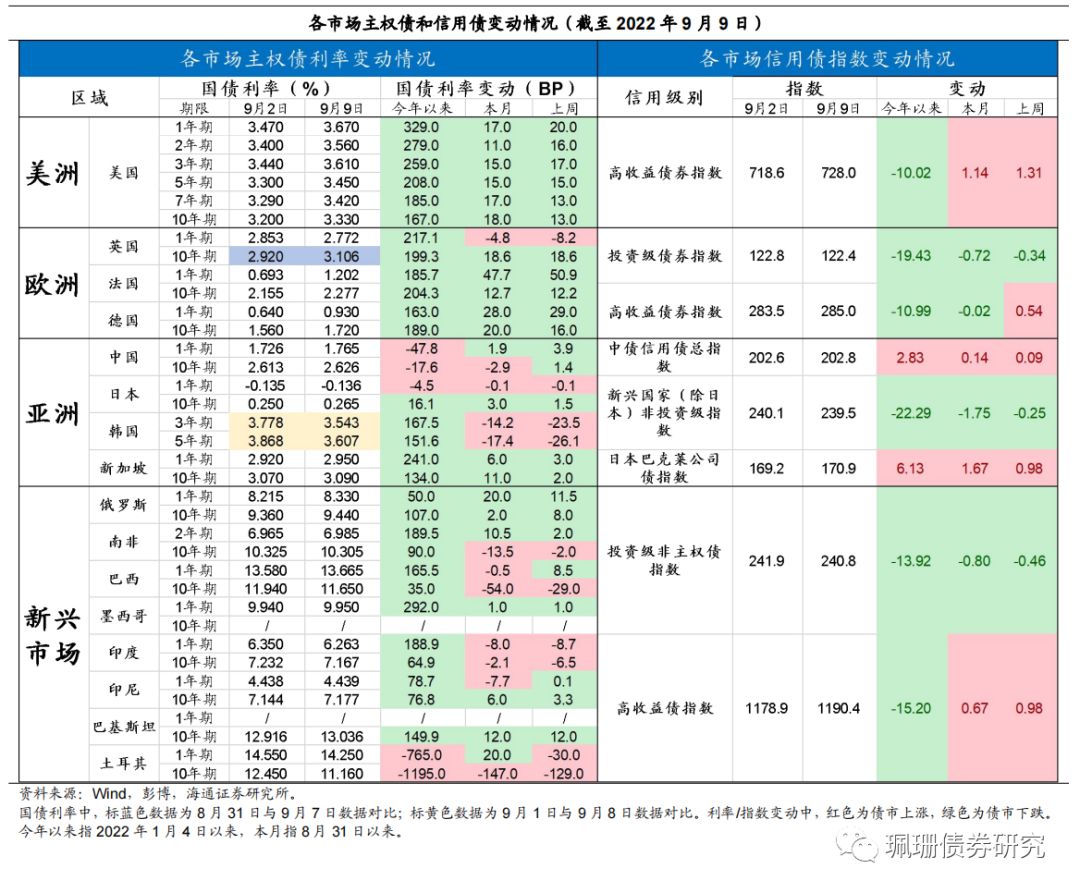

美国。主权债:美债下跌。22/9/2-22/9/9,2Y美债利率上行16bp至3.56%,10Y美债利率上行13bp至3.33%;10Y-2Y美债利差倒挂幅度由9月2日的20bp走阔至23bp。信用债:高收益债指数上涨。

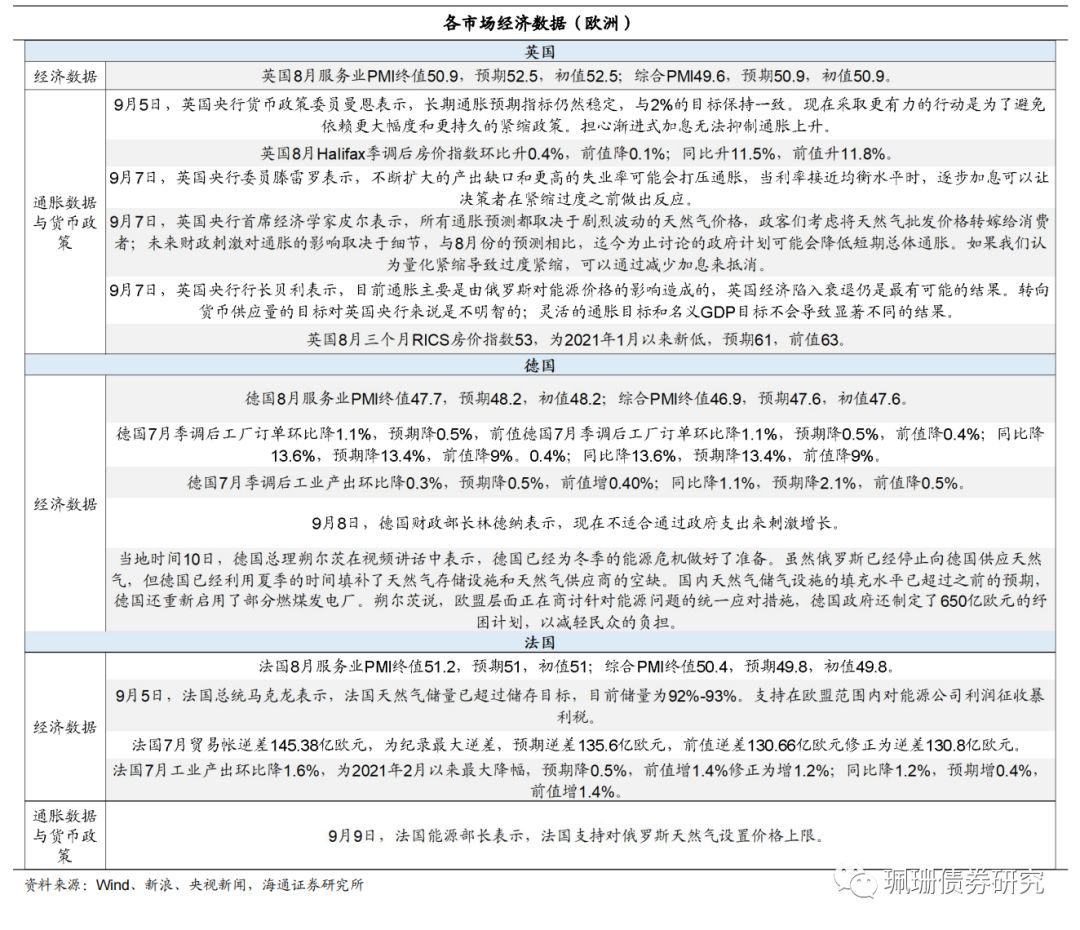

欧洲。主权债:法国、德国债市下跌,长短端利率均上行;英国债市分化,短端利率下行,长端利率上行。信用债:投资级债券指数下跌,高收益债指数上涨。

亚洲。主权债:韩国债市上涨,长短端利率均下行;日本债市分化,短端利率下行,长端利率上行;中国、新加坡债市下跌,长短端利率均上行。信用债:中债信用债总指数、日本公司债指数均上涨,新兴国家(除日本)非投资级指数下跌。

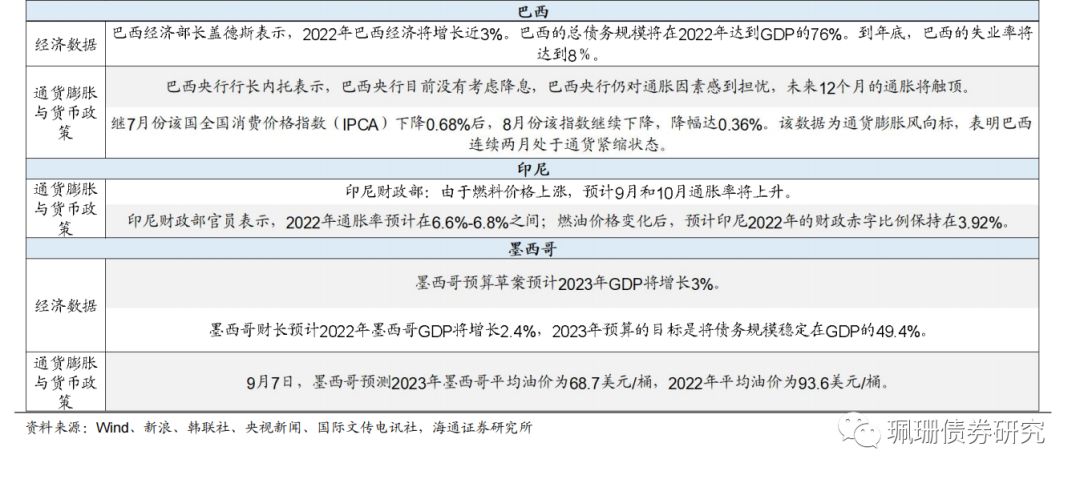

新兴市场。主权债:俄罗斯、印尼债市下跌,长短端利率均上行;土耳其、印度债市上涨,长短端利率均下行;墨西哥短端利率上行;巴基斯坦长端利率上行;南非、巴西债市分化,短端利率上行,长端利率下行。信用债:投资级非主权债指数下跌,高收益债指数上涨。

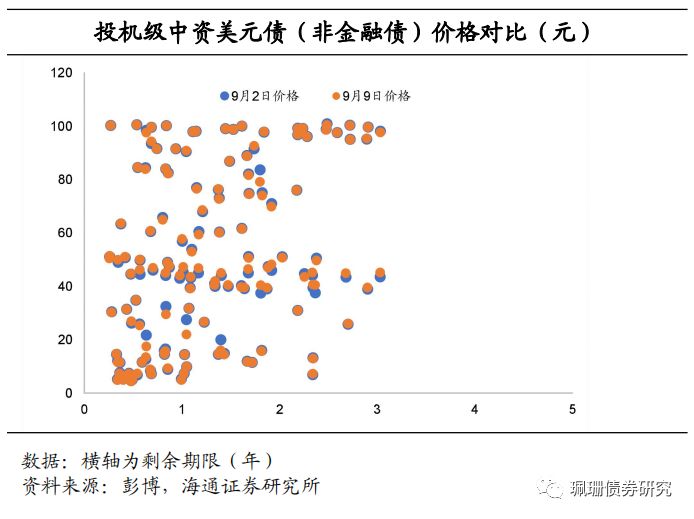

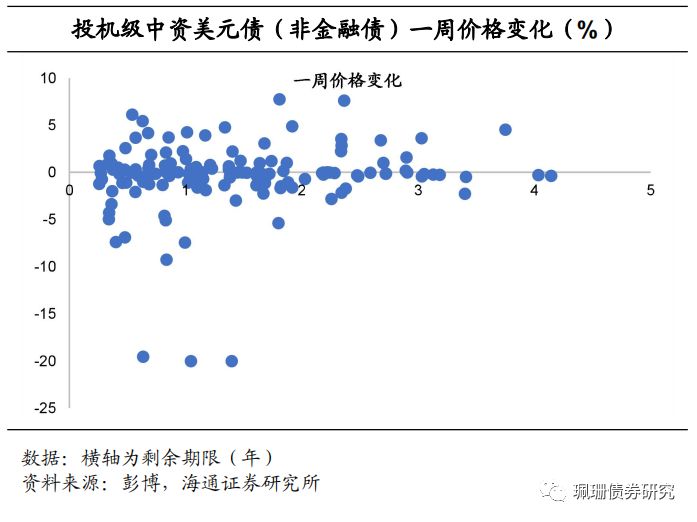

中资美元债:投资级收益率平均上行,投机级价格平均下跌。投资级中资美元债收益率平均上行7.9BP,投机级中资美元债价格平均下跌0.06%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

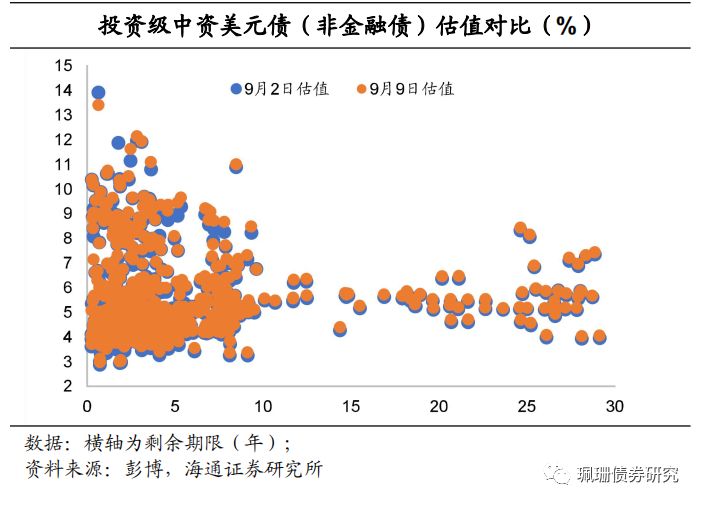

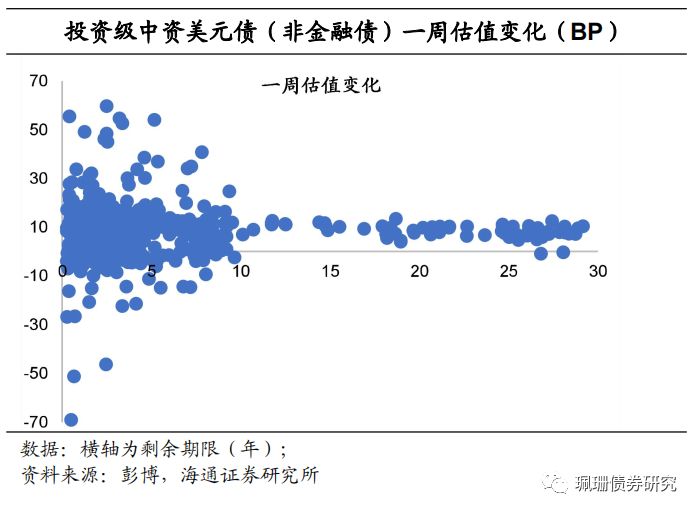

3.1中资美元债:投资级收益率平均上行,投机级价格平均下跌

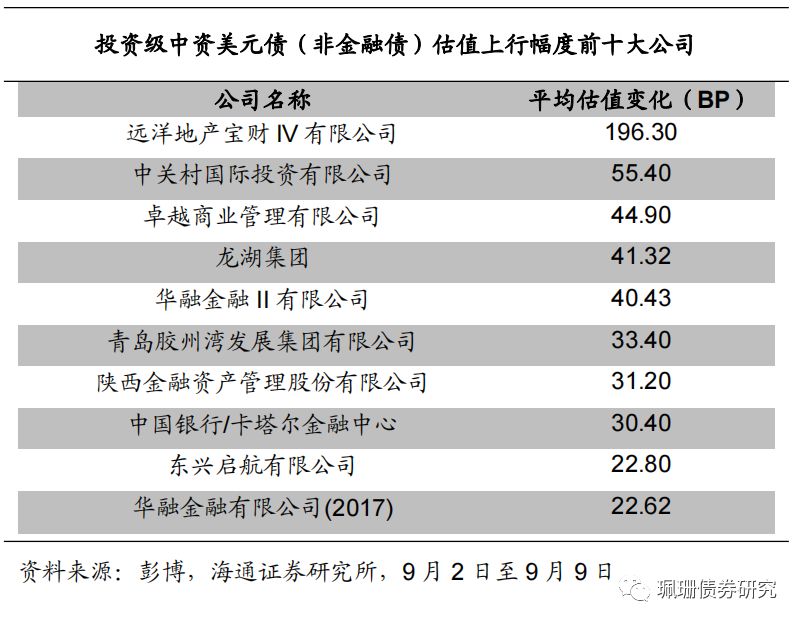

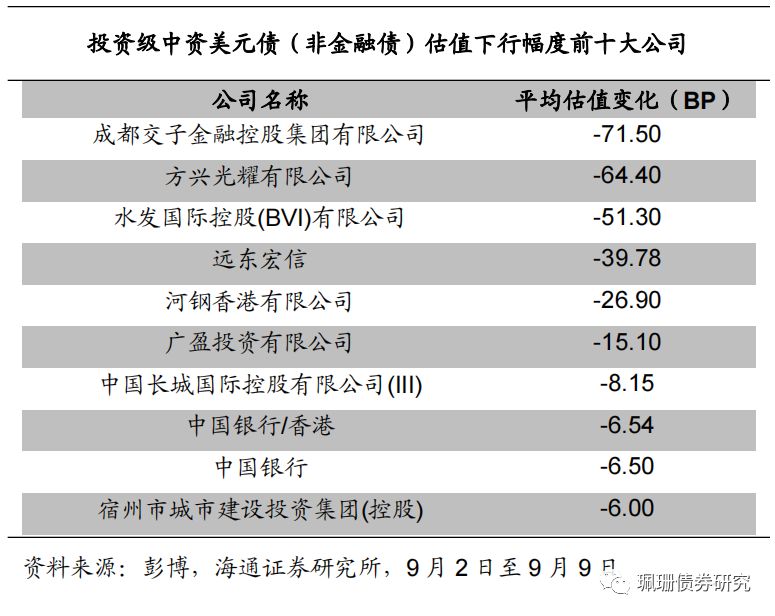

上周投资级中资美元债收益率平均上行。根据我们的样本库,9月9日投资级中资美元债(非金融债)收益率与9月2日相比平均上行 7.9BP。具体来看,3年期及以下债券收益率平均上行6.2BP,3-5年期债券收益率平均上行10.4BP,7年期及以上期限的债券收益率平均上行9.3BP。

上周投机级中资美元债价格平均下跌0.06%。具体来看,投机级中资美元债发行人的价格平均下跌。价格上涨幅度最大的发行人为绿地全球投资有限公司,价格下跌幅度最大的发行人为中骏集团控股。

3.2新兴市场美元债发行情况