中达证券:超预期通胀推升美债收益率,上周高收益地产板块企稳反弹

本文来自微信公众号“中达固收”,原标题《【中达固收周报】美国通胀超预期各类资产纷纷跳水,境内融资稳步推进高收益美元债走出独立行情》。

美国8月通胀意外高于预期,加剧市场对未来大幅加息的压注。本周,最新公布的数据显示美国8月通胀高于预期,食品价格创1979年以来最大涨幅,核心CPI的环比和同比升幅均超过经济学家预测。目前,市场普遍认为9月加息75个基点已成定局,也不排除加息100个基点的可能性。而另一方面,受燃料成本回落影响,美国8月PPI连续第二个月下跌,说明生产领域通胀压力持续。美国铁路公司为避免带来全美物价进一步攀升的风险,与代表10万多名工人的工会达成临时协议,避免了可能威胁经济的大罢工。

8月份工业生产同比增长4.2%,房地产市场数据表现不佳。本周,最新公布的8月经济数据显示,8月份工业生产同比增长4.2%,超出市场预期;社会消费品零售总额、规模以上工业增加值等均显示经济处于边际修复阶段。然而房地产行业数据不容乐观,8月房屋销售面积同比下降24.5%,房地产投资同比下降13.8%,表明房地产行业修复仍需时日。同时,房地产市场需求收缩进一步影响其上下游行业,房企开发项目停工等直接对了混凝土、建材,以及家装行业的发展造成较大压力。

本周中资美元债一级发行放缓,FOMC会议前夕发行人持谨慎观望态度。二级市场表现稳定,投资级方面,宏观情绪影响有限,市场整体持稳;高收益方面,多笔境内债券如期发行,离岸市场小幅走升。

中资美元债

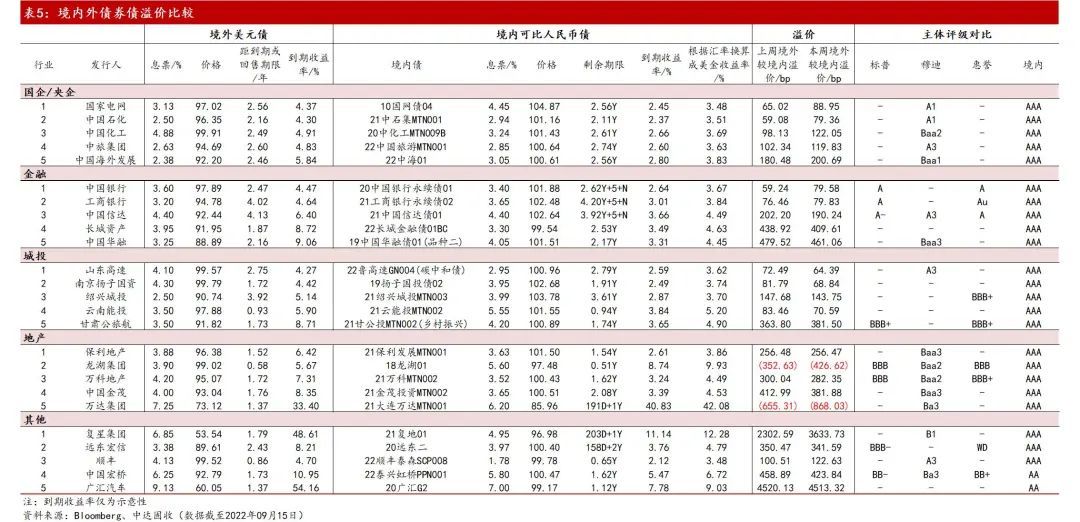

境内外债券价差

境外美元债市

超预期通胀推升美债收益率,2年-30年收益率曲线出现本世纪来最严重倒挂。周一,美债收益率全线上涨,3年期和10年期国债发行中标收益率均高于发行前收益率。随后两日,美国公布8月CPI高于预期后,中短期美债收益率持续飙升,2年-30年美债收益率曲线出现本世纪以来最严重倒挂。周四,美债延续跌势,收益率曲线显著走平,市场为美联储加息路径高于当前OIS市场所体现水平的可能性做准备。截至周四收盘,2年期美债收益率周涨36.11bps,报3.8646%,5年期美债收益率周涨24.45bps,报3.6654%,10年期美债收益率周涨13.19bps,报3.4489%,2年-10年美债收益率之差拉宽22.92bps,报-41.57bps。

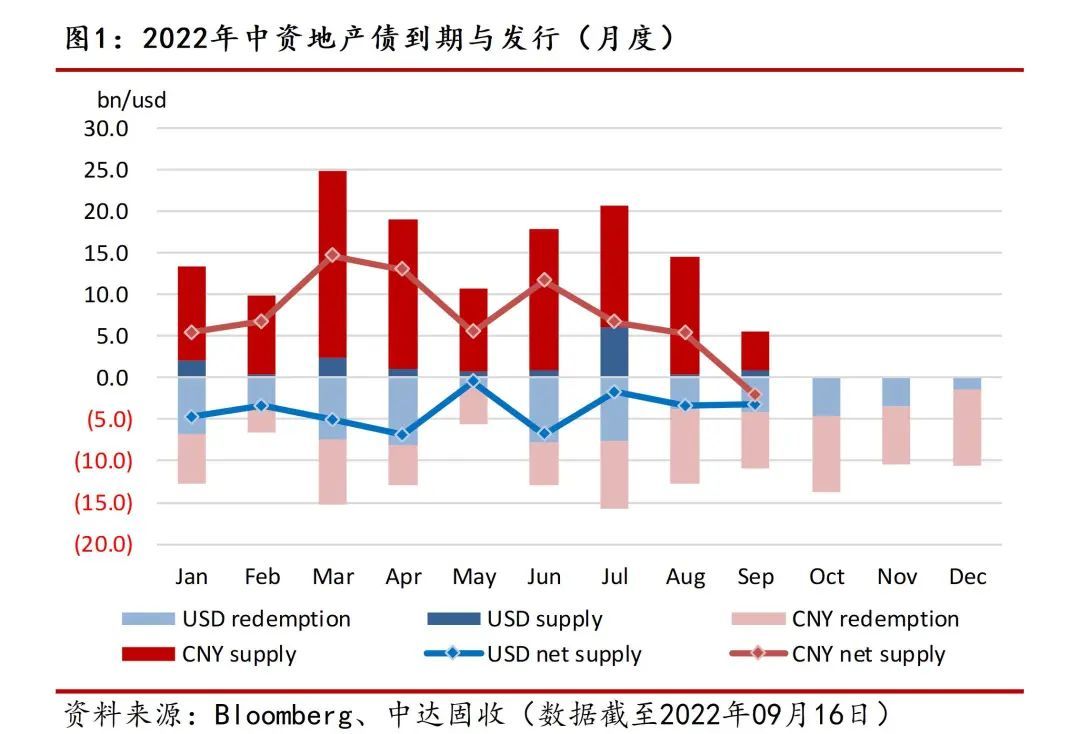

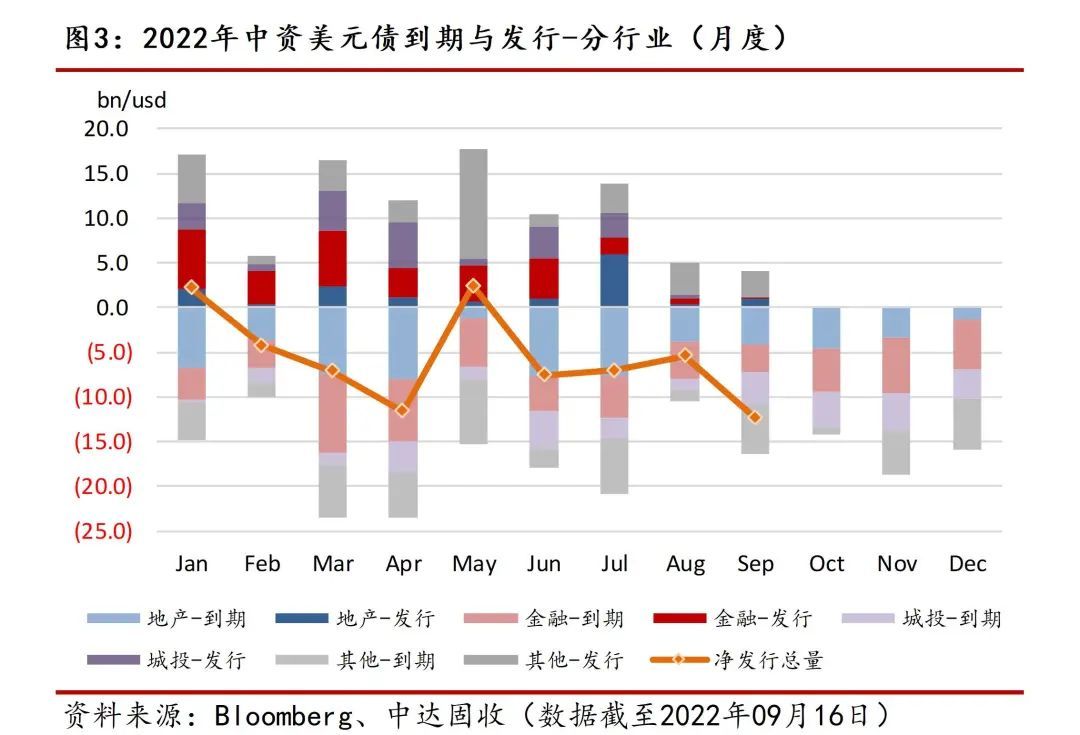

本周美元债一级市场发行放缓,FOMC会议前夕发行人持谨慎观望态度。截至周四,本周共有美元债新发3只,规模总计2.36亿美元。城投板块共2只,规模总计1.36亿美元,建德国资新发3年期债券,规模0.74亿美元,定价6.40%,为本周定价最高债券。公用事业板块,晶科科技新发3年期债券,规模1亿美元,为本周发行规模最大债券。此外,本周共有人民币计价离岸债券新发1只,郑州地产新发3年期债券,规模10亿人民币;欧元计价债券新发1只,济南经开投资新发35个月期债券,规模0.48亿欧元。

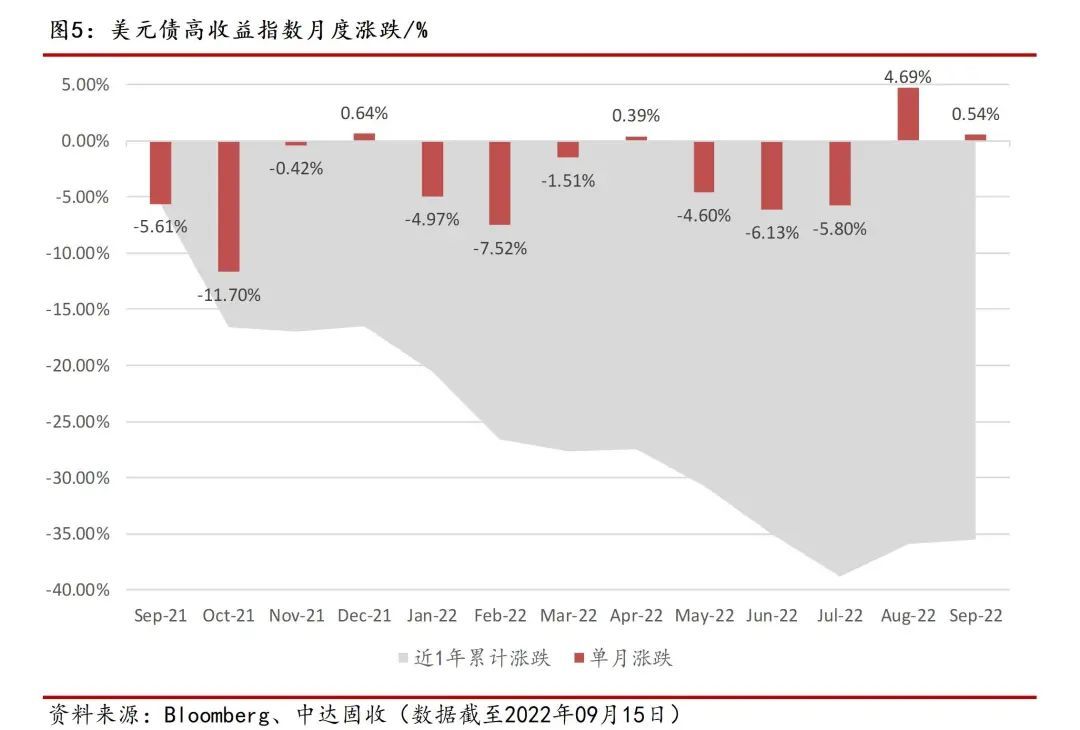

本周中资美元债二级市场三大指数涨跌不一,高收益指数与投资级指数收于同一水平。截至周四,中资美元债总回报指数最新价报209.5754,周跌0.23%;投资级回报指数最新价报203.4420,周跌0.41%;高收益回报指数最新价报203.4442,周涨0.76%。

本周投资级市场保持稳定,国企板块表现优于大市。全周来看,国企板块大幅收窄15bps,中石化长端30、31年到期债券收窄10bps,国家电网、中化香港等也收窄5-10bps左右。科技板块整体走强,利差从不变到小幅收窄5bps左右,腾讯利差收窄4-5bps,阿里巴巴、美团等小幅收窄2-3bps。金融板块受宏观情绪影响较小,整体保持坚挺,AT1走低0.25-0.5pt;资管名字华融小幅上涨0.375-0.5pt;租赁和非银名字基本不变,券商名字如光银国际、招商证券国际有买盘需求;T2利差从不变到小幅收窄3bps。地产板块基本保持不变。城投板块稳定,22、23年到期短债买盘较多,山东国惠、重庆南岸等有持续买盘。

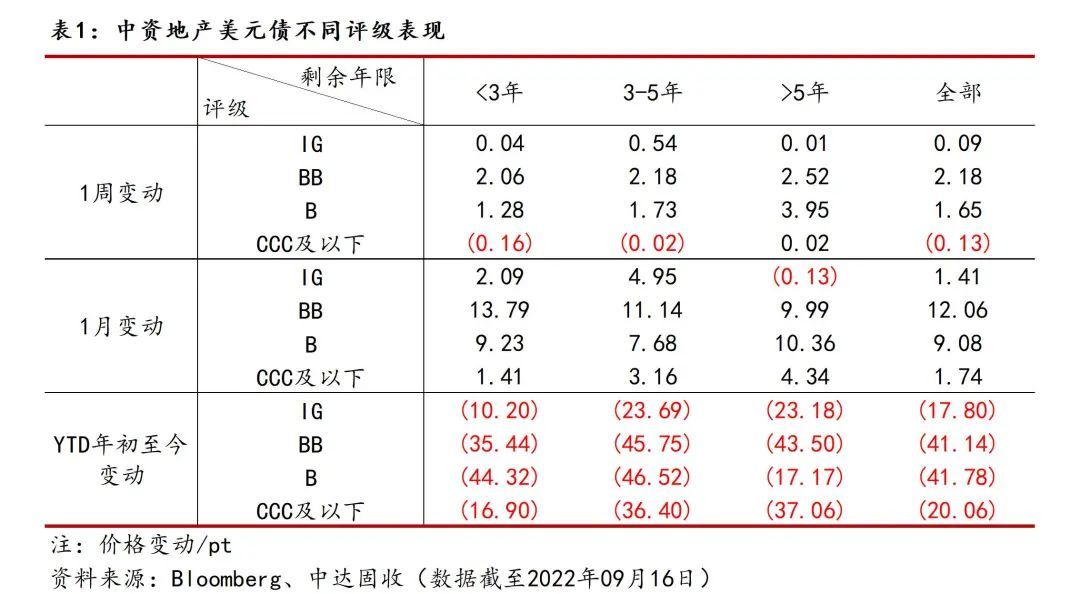

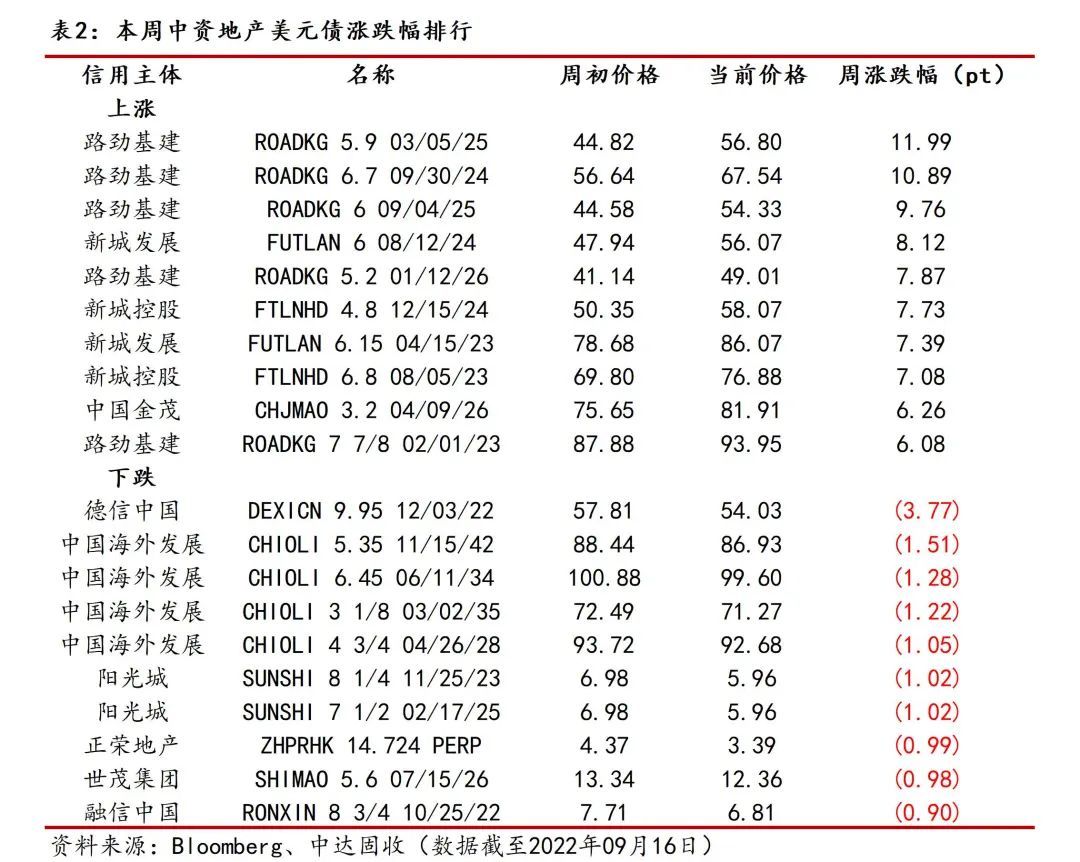

标杆名字境内债发行稳步推进,本周高收益地产板块企稳反弹。本周,据报导境内二三线城市有望全面放开限购,叠加多家房企境内债券发行,美元债高收益市场整体强势反弹。标杆名字,新城、碧桂园曲线在境内发行中债增信担保债券的消息落地后整体走高,全周来看,碧桂园曲线走高0.5-3pt,新城曲线上涨6-7pt;旭辉被穆迪下调家族评级至“B1”,曲线从不变到小幅上涨1.5pt。高波动名字中,合景泰富完成2022年9月票据交换要约,同时据悉已偿付9月15日到期债券剩余本金,9月21日到期债券价格波动剧烈,曲线其余部分上涨2-5pt;路劲基建回购24年到期债券,曲线大幅走高2-10pt;绿地曲线上涨0.5-5pt。产业板块,复星在被报道北京国资委摸底与该发行人的业务敞口新闻后一度下跌8-10pt,随后复星集团与北京国资委会面并计划起诉彭博误导新闻,曲线从低点反弹3-5pt。

国内债市

MLF缩量续作且利率维持不变,央行逆回购操作维持低位。本周,央行共开展80亿元7天期逆回购操作,其中每天20亿元,因本周有100亿元逆回购到期,因此本周央行逆回购净回笼20亿元。此外,本周四有6000亿元MLF到期,央行缩量续作4000亿元,中标利率维持2.75%不变。下周,公开市场将有80亿元逆回购到期。

货币市场利率先抑后扬,资金面整体趋于收敛。进入本周,节后首个交易日货币市场利率多数下跌,银行间资金供求均衡变化不大。周三,货币市场利率多数上涨,银行间资金面均衡偏松。周四,虽MLF缩量续作符合市场预期,但流动性抽离使得银行间市场资金面仍逐渐收敛。截止本周五,隔夜回购加权利率较上周上行13bps,维持在1.30%附近;七天期加权利率较上周上行16bps至1.61%附近。展望后市,因人民币汇率未能守住7元整数关,市场担心这将束缚央行手脚,资金预期渐趋谨慎。

宏观数据向好叠加资金收敛,本周国债期货持续收跌。周初两日,银行间资金面均衡转宽松,隔夜回购加权利率维持在1.2%下方加权价格附近成交,国债期货窄幅震荡多数小幅收跌。随后两日,MLF缩量使得流动性偏紧,同时宏观数据显示经济平稳修复迹象,国债期货延续跌势。全周来看,10年期主力合约跌0.12%,5年期主力合约跌0.13%,2年期主力合约跌0.08%。

本周一级市场发行规模持稳。本周一级市场共发行795只债券,规模总计10312.38亿元,较上周10498.99亿元基本持平。其中利率债32只,规模约为4147.23亿元;同业存单477只,规模约为4737.50亿元;信用债共286只,规模约为1442.05亿元。信用债中,金融债20只,规模约为180.60亿元;公司债99只,规模约为206.85亿元。

宏观市场

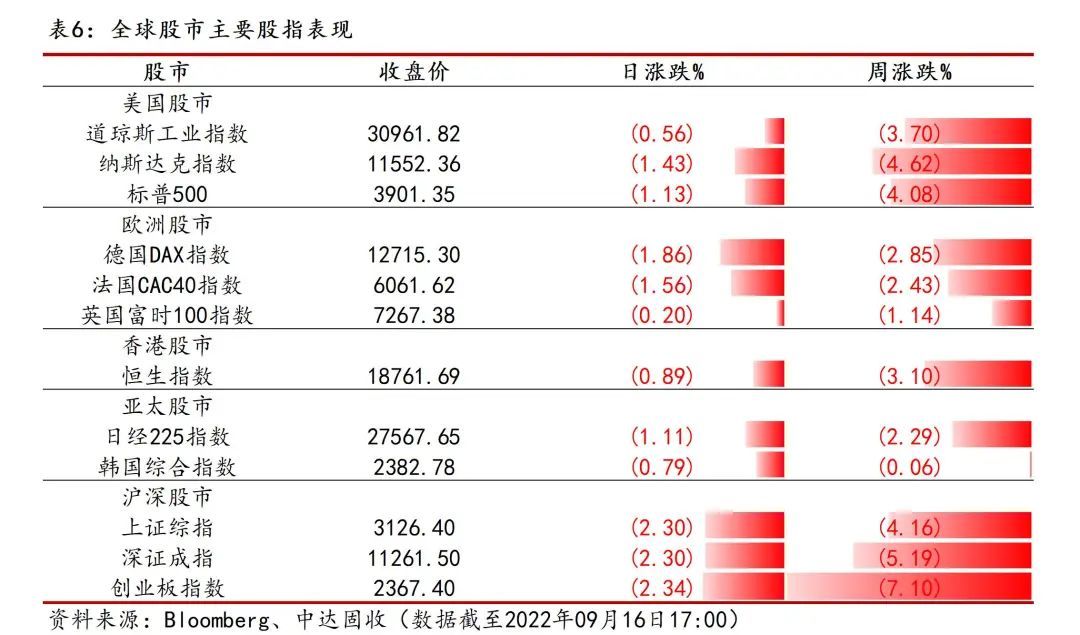

通胀数据推高加息预期,本周美股大幅跳水。周一,美国股市延续上周涨势,标普500指数创下6月底以来最大四天涨幅。然而,随后几日市场急转直下,高于预期的通胀数据推高了交易员对美联储下周将再度大幅加息的押注,悲观情绪席卷市场,大幅抛售下美股周二创下近两年最大跌幅,在周三短暂回调后,周四延续跌势,标普500指数收盘勉强守住3900点。截止周四收盘,道琼斯工业指数周跌3.70%,报30961.82点,纳斯达克指数周跌4.62%,报11552.36点,标普500指数周跌4.08%,报3901.35点。

宏观数据向好提振作用有限,A股市场随外围市场全线下行。本周二,总理李克强召开会议,要求多措施并举,实现经济回稳向上,市场情绪回暖之下A股表现强势,消费板块表现最佳。随后两日,中国股市跟随外围下跌,沪深300十大行业分类指数全线走低。周五,A股抛售进一步加剧,受中国鼓励券商等机构进一步降费消息拖累,券商股领跌。截止周五收盘,上证综指周跌4.16%,报3126.40点,深证成指周跌5.19%,报11261.50点,创业板指数周跌7.10%,报2367.40点。

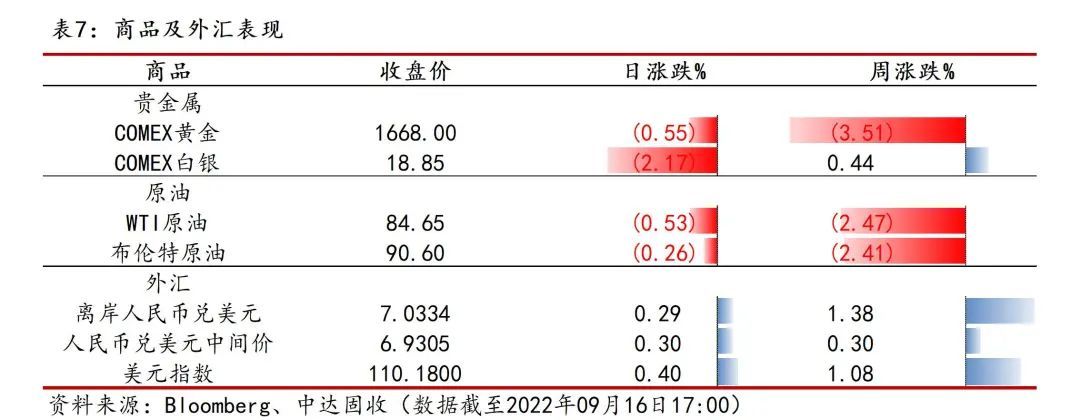

离岸人民币兑美元破“7”,市场关注人民币未来波动空间。本周,人民币汇率延续上周下调行情,超预期通胀数据继续推升市场对美联储加息的压注,美元指数维持强势,离岸人民币兑美元时隔一年再度突破7.0关口。截至周五亚市收盘,离岸人民币兑美元周下调1112个基点,报7.0373;人民币兑美元中间价周下调207个基点,报6.9305。然而,有市场分析人士认为,长期来看我国经济基本面正逐步恢复,国际收支状况良好,未来人民币下调空间有限。

强势美元施压金价,黄金短期内上行空间或受压制。周一,美元两连跌,为以美元计价的大宗商品价格提供支撑,金价上涨。周二,通胀数据强化了市场对美联储再次大幅加息的预期,美元上涨影响下,金价创近一个月来最大跌幅。随后两日,经济数据显示消费者和生产者价格涨幅居高不下之后,交易员衡量美联储的紧缩路径,黄金价格下跌至两年多低点。截止周五亚市收盘,COMEX黄金周跌3.51%,报1668.00美元/盎司。

美国或计划补充战略石油储备,然而影响短暂本周油价先扬后抑。周初,美国计划补充战略石油储备的消息,提振市场对原油需求的预期,国际油价连续两日收涨。周四,市场对美国能源部补充石油储备的预期降温,且中国考虑允许出口更多燃油,油价随之下跌。截止周五亚市收盘,WTI原油周跌2.47%,报84.65美元/桶,布伦特原油周跌2.41%,报90.60美元/桶。