中金:上周中资美元债新发低迷,二级市场延续走弱

本文来自微信公众号“中金固定收益研究”。

中资美元债一级发行低迷,合计发行量约为7.64亿美元;上周中资美元债市场整体延续走弱。投资级中资美元债方面,由于基准利率短期可能继续面临波折和盘整态势,我们认为市场“反转”可能还需要等待,市场风险偏好或继续面临被压制,关注境内外溢价产生的投资机会。高收益中资美元债方面,我们认为房地产行业销售、土拍、融资好转尚需数据验证,后续需关注因城施策政策以及地产融资支持政策的实际执行效果。

一级市场回顾

国庆长假后第一周,中资美元债一级发行低迷,合计发行量约为7.64亿美元。具体而言:

城投方面,盐城东方投资开发集团10月11日以增发定价2025年到期、1.64亿美元债券,最终指导价和发行价为7%,首发及增发募集资金合计3.94亿美元用于再融资10月17日到期的4亿美元债券。六盘水市民生产投集团10月10日直接定价364天、1亿美元债券,最终指导价和发行价为6.4%。

其他行业方面,先正达集团10月12日以担保结构定价3.5年期、5亿美元债券,初始价T3+125bp区域,最终指导价和发行价为T3+80bp/5.144%。

二级市场回顾

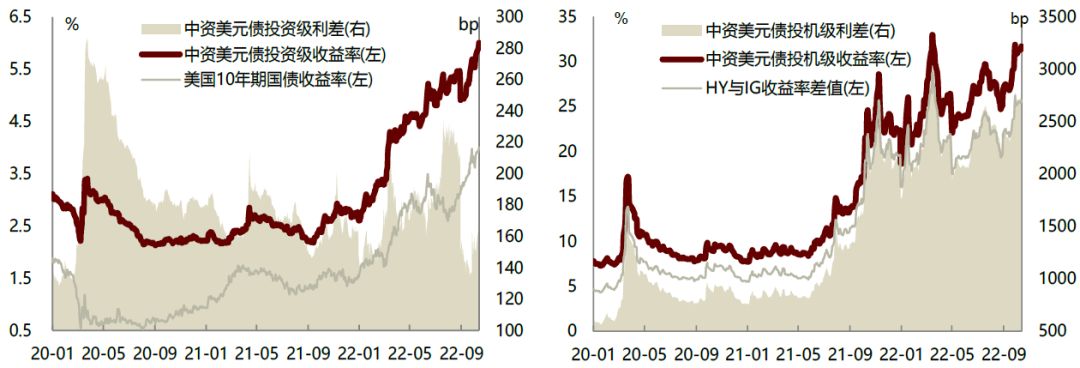

上周中资美元债市场整体延续走弱,由于担忧美国9月CPI数据导致投资者减仓规避风险,周初以来市场卖盘较多,情绪较为疲弱;高收益地产市场关注重点为旭辉,旭辉港元可转债利息付款违约,相似资质主体碧桂园和中骏价格也受到影响向下波动。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行23bp和7bp,中资高收益美元债的收益率和利差分别上行49bp和36bp。目前投资级和高收益收益率中枢分别为6.01%和31.70%,处于历史93%和100%分位数,利差中枢分别为158bp和2737bp,处于历史25%和98%分位数。从回报率来看,上周中资美元债整体回报率-0.84%,其中投资级和高收益回报率分别为-0.93%和-3.81%,分行业来看,地产、金融、城投行业回报率分别为-6.77%、-1.61%和-0.20%。10月10日,投资级中资美元债交投清淡,国企板块中化集团长端利差走阔3-5bp,AMC板块利差小幅走阔,海底捞就2026年到期美元债券发起现金收购要约,接纳金额最高不超过2.4亿美元、要约收购价84.8%;高收益地产美元债表现疲软,旭辉短端债券早盘反弹5pt左右,但午后涨幅回落,其余高质量主体碧桂园、中骏等价格也小幅下挫。10月11日,投资级中资美元债走软,利差整体走阔2-7bp,国企板块中,中化集团领跌、利差走阔15-20bp,投资级地产整体下跌1-3pt;高收益地产板块,旭辉和碧桂园美元债价格创历史新低,旭辉2023年债券早盘报价下跌至16-18美元附近,其余存量债券也下跌1-3pt至10-15美元左右,碧桂园曲线整体下跌2-4pt,曲线中长端报价已来到20s水平。10月12日,投资级中资美元债继续走软,中化集团延续领跌、其余国企名字持稳,TMT板块美团、阿里、腾讯等主体利差走阔5-10bp,金融板块整体持稳,AMC跑输,投资级地产中,龙湖、越秀等小幅下跌;高收益地产美元债相对企稳。10月13日,投资级中资美元债情绪疲弱,在美国9月CPI公布之前市场卖盘仍较多,或由于投资者规避风险减仓导致;高收益地产方面,旭辉控股自愿公告称,境外融资可能会有违约事件发生或者持续,正与债权人进行建设性讨论,当日公司美元债价格变动不大。10月14日,美国9月CPI数据小幅超预期,导致投资级中资美元债表现继续疲弱;高收益地产表现疲软。

信用事件

上周负面评级主体包括:路劲基建有限公司、旭辉控股(集团)股份有限公司和金界控股有限公司。

► 穆迪将路劲基建有限公司的主体信用评级不变,主体评级展望由稳定下调至负面。主要是由于穆迪认为在艰难的经营条件下合同销售低于预期,以及筹集大量无担保长期资金的能力下降,这降低了其财务灵活性。

► 穆迪将旭辉控股(集团)股份有限公司主体评级由B1下调为B2,评级展望保持不变。主要由于穆迪认为旭辉控股在未来6-12个月的再融资风险升高,这是由于其融资渠道减弱和合同销售低于预期所致。

► 惠誉将旭辉控股(集团)有限公司主体评级由BB-下调为CC,评级展望由负面观察调为移出负面观察名单。主要由于旭辉的流动性风险上升。

► 穆迪将金界控股有限公司主体评级由B1下调为B2,评级展望保持不变。主要由于穆迪认为公司的运营复苏速度慢于预期,因此可能需要外部融资来偿还2024年7月到期的5.45亿美元未偿债券。

上周无正面评级主体。

市场展望

美债利率方面,我们认为后续美债收益率走势仍主要取决于货币政策收紧路径,而货币政策收紧路径又主要取决于通胀回落的速度,同时也受到经济转弱程度的影响。投资级中资美元债方面,由于基准利率短期可能继续面临波折和盘整态势,我们认为市场“反转”可能还需要等待,市场风险偏好或继续面临被压制,关注境内外溢价产生的投资机会。高收益中资美元债方面,我们认为房地产行业销售、土拍、融资好转尚需数据验证,后续需关注因城施策政策以及地产融资支持政策的实际执行效果。

风险

美联储加息超预期。

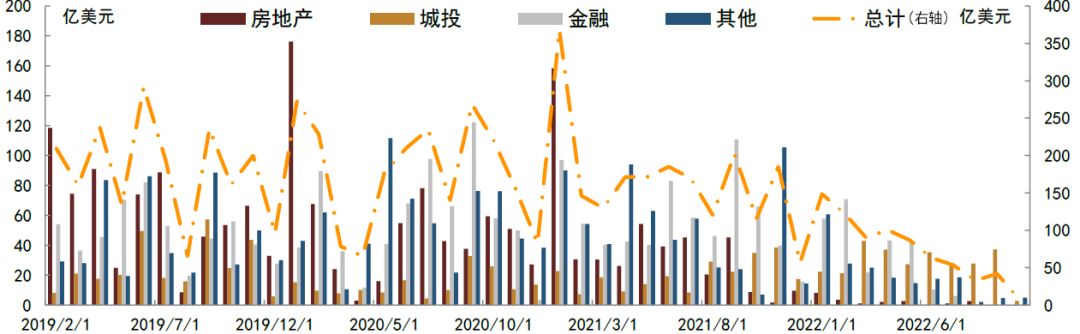

图表1:主要行业美元债月度发行量

注:截至2022年10月14日

资料来源:Bloomberg,中金公司研究部

图表2:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

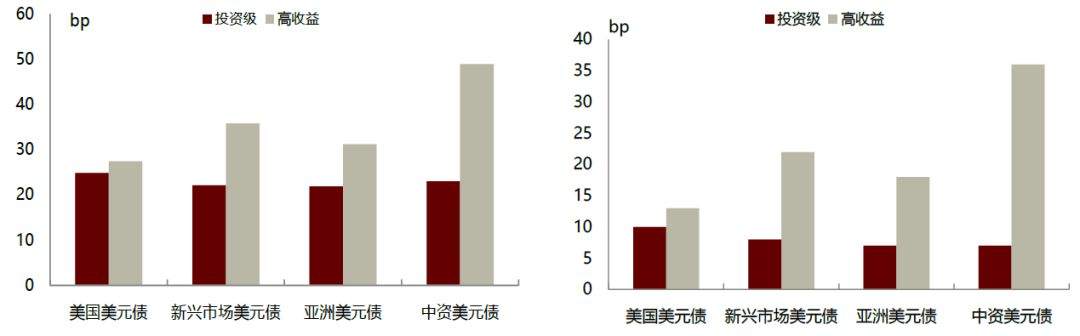

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:FactSet,中金公司研究部

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:FactSet,中金公司研究部

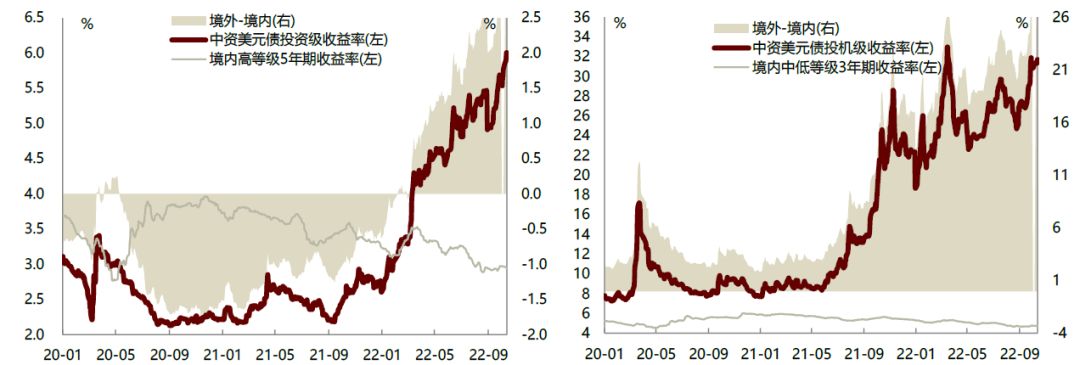

图表5:境内外收益率比较

资料来源:FactSet,Wind,中金公司研究部

图表6:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2022年10月14日

资料来源:FactSet,中金公司研究部

图表7:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部