中资美元债周报:本周一级发行持续清淡,二级市场涨跌互现

本文来自微信公众号“美元债观察”。

周刊:2022.11.7~2022.11.13

一级市场发行规模持续清淡,美元债新发3只,增发1只,总规模约5.13亿美元。二级市场投资级名字上涨,高收益名字上涨,无评级名字下跌;行业方面,非必需消费、科技板块领涨,医疗保健、房地产板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周涨1.99%,中资美元债回报指数(Markit iBoxx)较上周涨1.42%,投资级回报指数(Markit iBoxx)较上周涨1.28%,高收益回报指数(Markit iBoxx)较上周涨2.58%。

基准利率

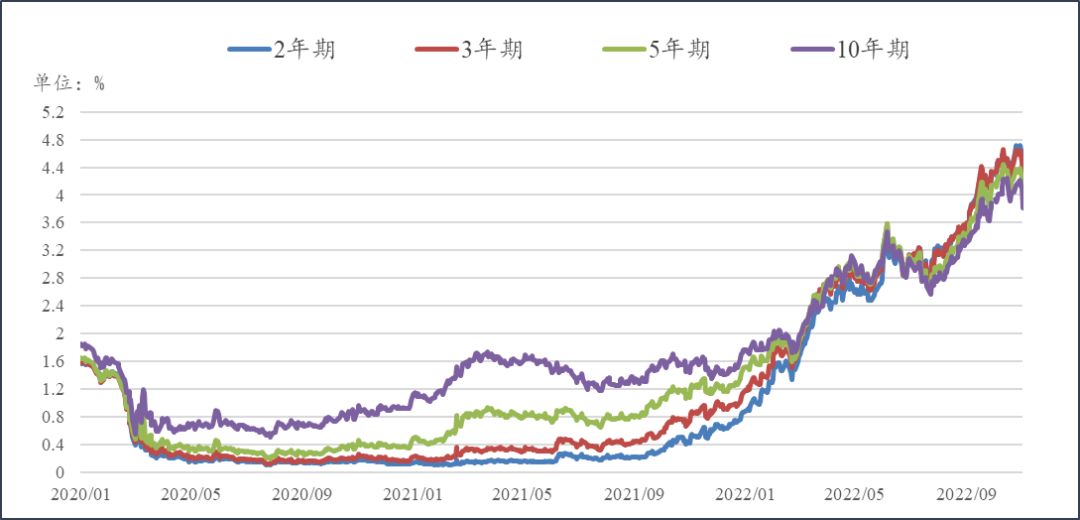

1.美国国债到期收益率11月10日美国国债到期收益率情况:

2年期(T2):4.3321%,较上周下行32.63bp;

3年期(T3):4.1866%,较上周下行40.44bp;

5年期(T5):3.9375%,较上周下行39.33bp;

10年期(T10):3.8125%,较上周下行34.59bp。

数据来源:Bloomberg

2.汇率情况

11月11日,人民币兑美元中间价报7.1907,较上一交易日调升515个基点,较上周累计调升648个基点。在岸人民币兑美元16:30收盘报7.1106,较上一交易日涨1368个基点,较上周累计涨1597个点。美元指数跌1.3630%报106.4083,本周累计跌3.95%。

一级市场

本周一级市场发行规模持续清淡,美元债新发3只,增发1只,总规模约5.13亿美元。

新发▼

增发▼

二级市场

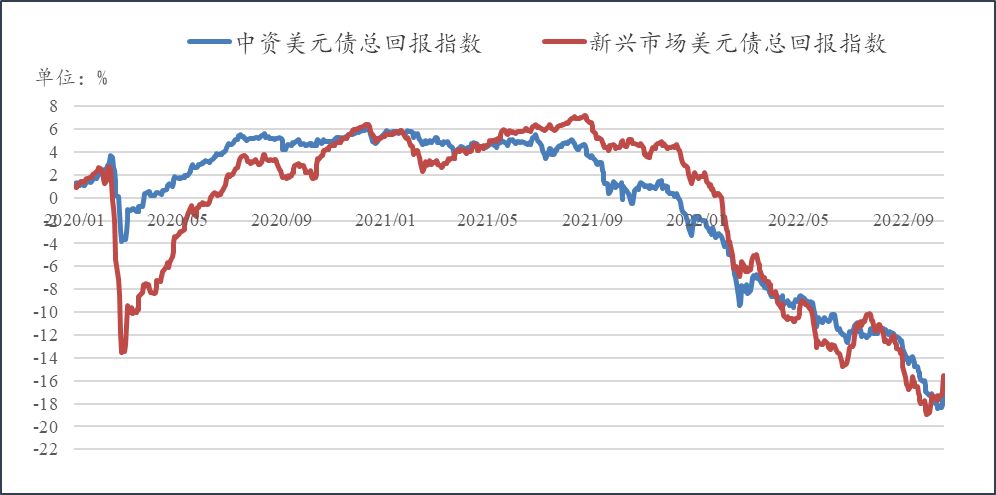

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨1.99%,最新价报112.2724,新兴市场美元债总回报指数较上周涨2.41%,最新价报1022.075

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

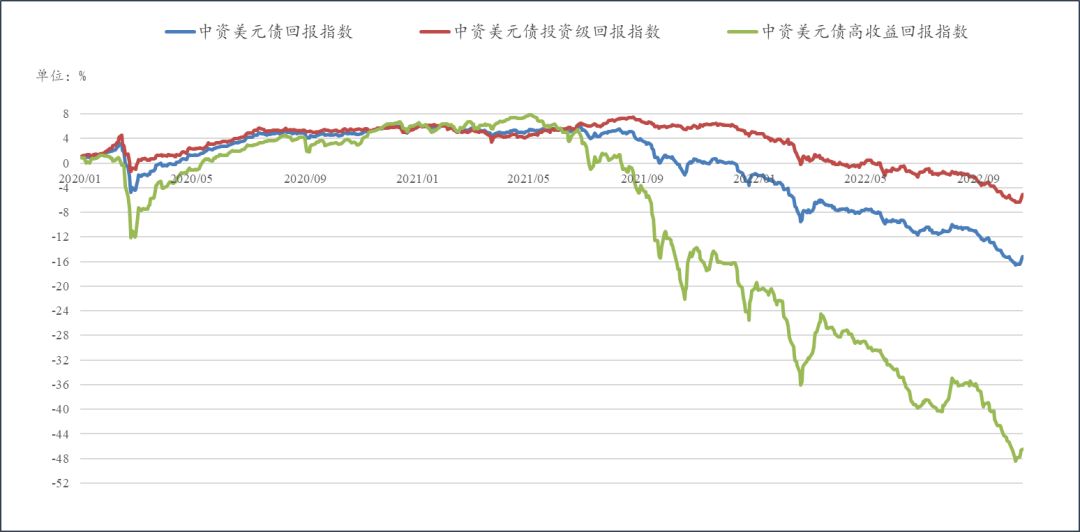

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨1.42%,最新价报199.0473,中资美元债投资级回报指数较上周涨1.28%,最新价报197.3748,中资美元债高收益回报指数较上周涨2.58%,最新价报168.2583。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

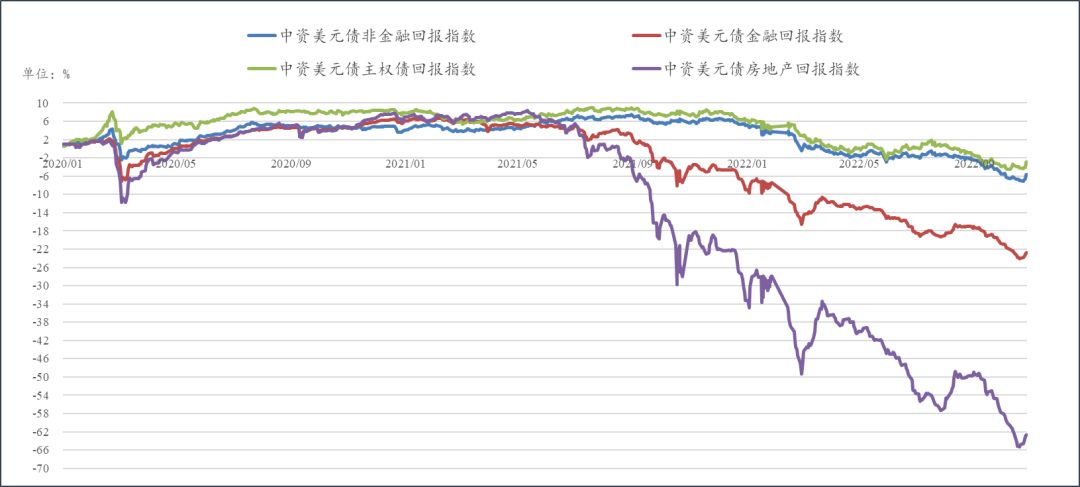

非金融回报指数较上周涨1.34%,最新价报199.3608,金融回报指数较上周涨1.51%,最新价报227.9892,主权债回报指数较上周涨1.41%,最新价报147.0684,房地产回报指数较上周涨5.78%,最新价报124.8119。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

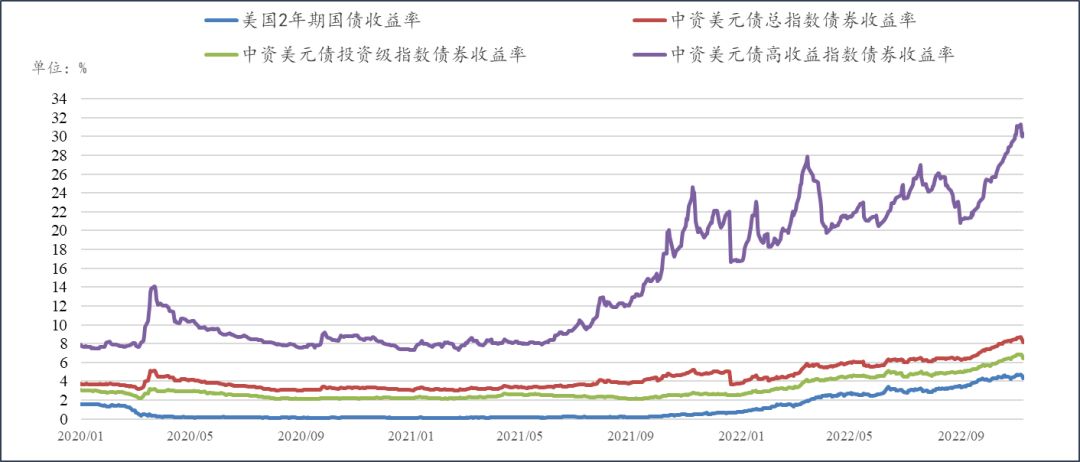

3.中资美元债收益率走势

中资美元债最差收益率8.1663%,较上周下行46.72bp,投资级最差收益率6.4706%,较上周下行36.46bp,高收益最差收益率30.3145%,较上周下行60.74bp。

数据来源:Bloomberg

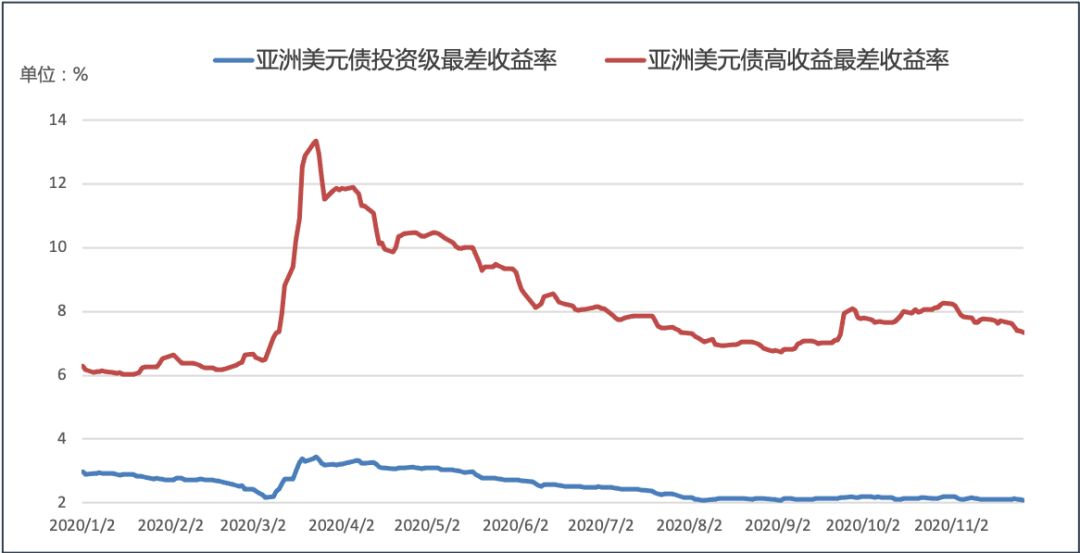

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率6.1389%,较上周下行35.53bp,高收益最差收益率20.95%,较上周下行85.2bp。

数据来源:Bloomberg

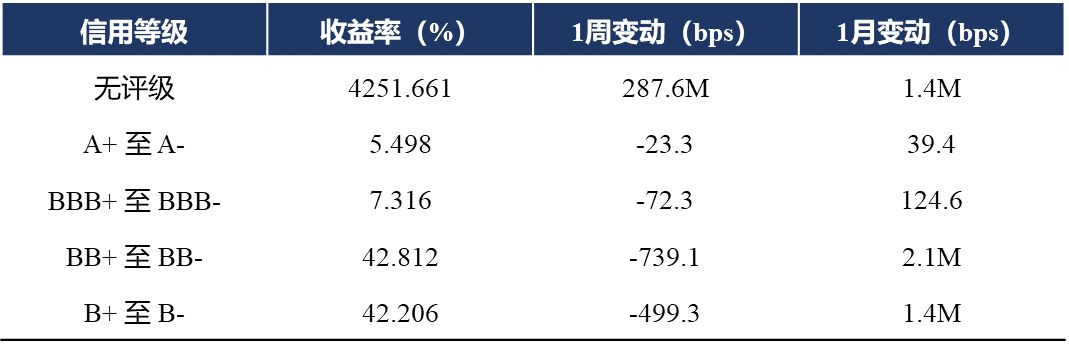

5.中资美元债不同等级表现

投资级名字上涨,A、BBB等级收益率分别下行约23.3bps、72.3bps;高收益名字上涨,BB、B等级收益率分别下行约739.1bps、499.3bps;无评级名字下跌,收益率上行287.6Mbps左右。

来源:Bloomberg,评级为彭博综合评级

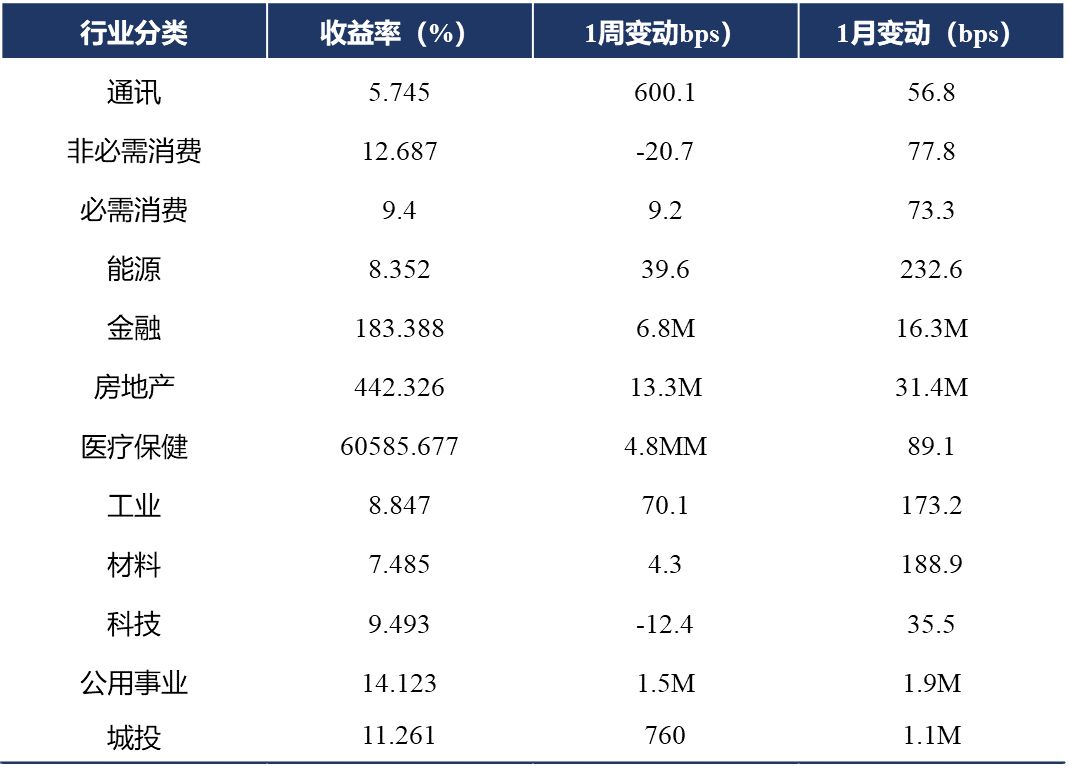

6.中资美元债不同行业表现

行业方面,非必需消费、科技板块领涨,医疗保健、房地产板块领跌。非必需消费板块主要受复星产业控股有限公司(财星BVI有限公司)等名字上涨的影响,收益率下行约20.7bps;科技板块主要受联想集团等名字上涨的影响,收益率下行约12.4bps;医疗保健板块主要受当代国际投资有限公司等名字下跌的影响,收益率上行约4.8MMbps;房地产板块主要受当代置业、绿地全球投资有限公司等名字下跌的影响,收益率上行13.3Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●中共中央政治局常务委员会召开会议,听取新冠肺炎疫情防控工作汇报,研究部署进一步优化防控工作的二十条措施。会议强调,要完整、准确、全面贯彻落实党中央决策部署,坚定不移坚持人民至上、生命至上,坚定不移落实“外防输入、内防反弹”总策略,坚定不移贯彻“动态清零”总方针,按照疫情要防住、经济要稳住、发展要安全的要求,高效统筹疫情防控和经济社会发展,最大程度保护人民生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。

●中国10月金融数据重磅出炉。据央行统计,中国10月M2同比增11.8%,连续两个月增速放缓,低于市场预期的12%,但仍比上年同期高3.1个百分点。新增人民币贷款6152亿元,社会融资规模增量为9079亿元,均较9月显著回落,符合季节性规律,但回落幅度超出市场普遍预期。分析人士指出,前期多项稳增长政策密集出台,对信用形成一定支撑。但在总体需求依然偏弱的情况下,预计未来逆周期政策需进一步加力显效,为实体经济提供更有力支持。

●受节后消费需求回落、去年同期对比基数走高等因素影响,中国10月CPI同比上涨2.1%,涨幅创5个月新低,环比涨幅则回落至0.1%。中国10月PPI同比下降1.3%,为2021年以来首次同比下滑,且降幅高于预期。专家分析认为,11月CPI同比或进一步放缓,PPI同比或继续收缩。我国物价走势整体平稳,年底前货币政策、财政政策都具备在稳增长方向适度发力的空间。

●我国外贸继续保持稳定增长。据海关统计,今年前10个月,我国进出口总值34.62万亿元,同比增长9.5%。其中,出口增长13%,进口增长5.2%,出口增速较前三季度有所放缓。10月份,我国进出口总值3.55万亿元,同比增长6.9%。其中,出口增长7%,进口增长6.8%,10月份出口增速较9月份进一步放缓。

●国家卫健委:截至11月12日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例12175例(其中重症病例23例),累计治愈出院病例254567例,累计死亡病例5226例,累计报告确诊病例271968例,无现有疑似病例。累计追踪到密切接触者8957452人,尚在医学观察的密切接触者856309人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超63083万例,累计死亡超658万例。其中,美国累计确诊超9989万例,累计死亡超110万例。