中资美元债周报:上周一级发行规模回升,二级市场涨跌互现

本文来自微信公众号“美元债观察”。

周刊:2022.11.14~2022.11.20

本周一级市场发行规模回升,美元债新发7只,总规模约21.54亿美元,担保和直接发行为主。二级市场投资级名字上涨,高收益名字上涨,无评级名字下跌;行业方面,医疗保健、非必需消费板块领涨,房地产、金融板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周涨2.38%,中资美元债回报指数(Markit iBoxx)较上周涨2.12%,投资级回报指数(Markit iBoxx)较上周涨1.12%,高收益回报指数(Markit iBoxx)较上周涨10.37%。

基准利率

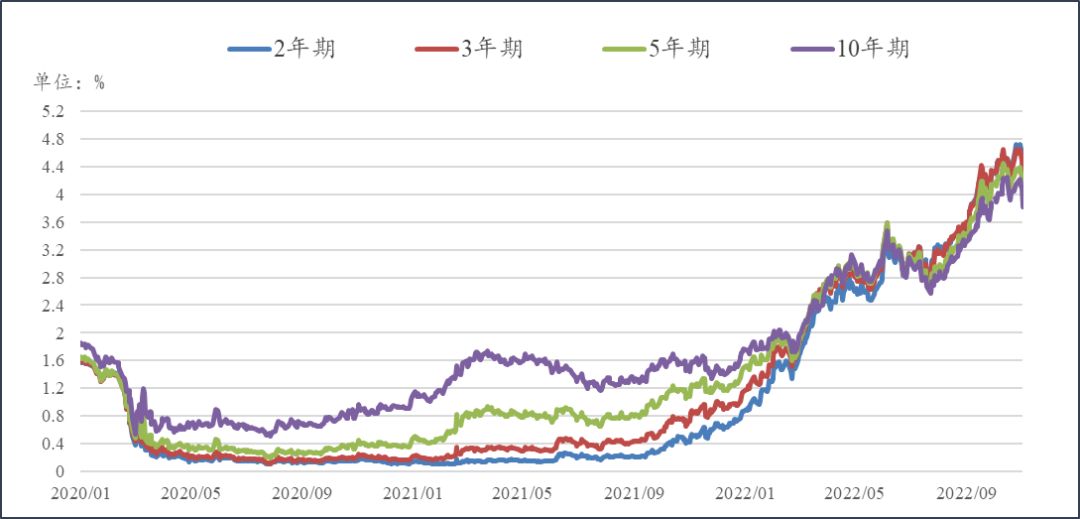

1.美国国债到期收益率

11月18日美国国债到期收益率情况:

2年期(T2):4.5329%,较上周上行20.08bp;

3年期(T3):4.2968%,较上周上行11.02bp;

5年期(T5):4.0085%,较上周上行7.1bp;

10年期(T10):3.8288%,较上周上行1.63bp。

数据来源:Bloomberg

2.汇率情况

11月18日,人民币兑美元中间价报7.1091,较上一交易日下调436个基点,较上周累计调升816个基点。在岸人民币兑美元16:30收盘报7.1275,较上一交易日涨16个点,较上周累计跌169个点。美元指数涨0.28%报106.9678,本周累计涨0.52%。

一级市场

本周一级市场发行规模回升,美元债新发7只,总规模约21.54亿美元,担保和直接发行为主。金融机构新发4只,总规模约16.64亿美元,其中,中国银行股份有限公司卢森堡分行发行6.5亿美元规模的债券,为本周最大发行规模。中国银行股份有限公司巴黎分行发行1.14亿规模债券,定价7.5%,为本周定价最高的新发债券。

新发▼

二级市场

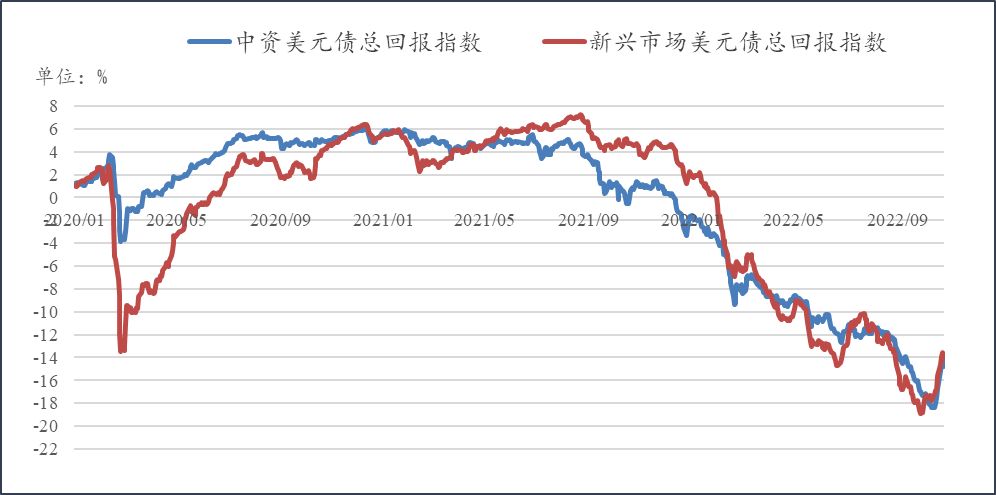

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨2.38%,最新价报114.9448,新兴市场美元债总回报指数较上周涨1.75%,最新价报1039.968

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

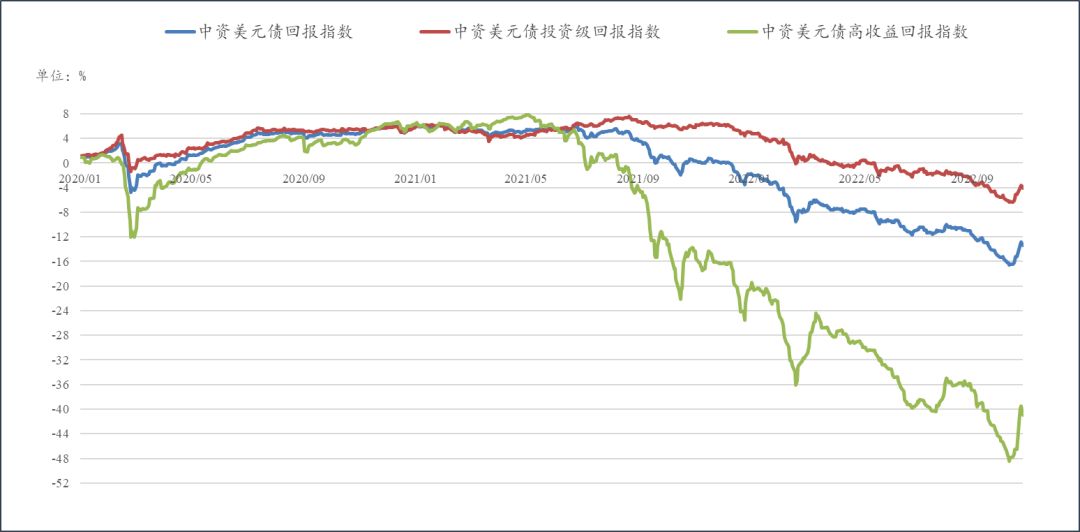

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨2.12%,最新价报203.261,中资美元债投资级回报指数较上周涨1.12%,最新价报199.5822,中资美元债高收益回报指数较上周涨10.37%,最新价报185.7026。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

非金融回报指数较上周涨1.34%,最新价报202.0287,金融回报指数较上周涨3.06%,最新价报234.9765,主权债回报指数较上周涨0.14%,最新价报147.278,房地产回报指数较上周涨14.07%,最新价报142.3775。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

7.905106,投资级最差收益率6.3122%,较上周下行15.84bp,高收益最差收益率27.4442%,较上周下行287.03bp。

数据来源:Bloomberg

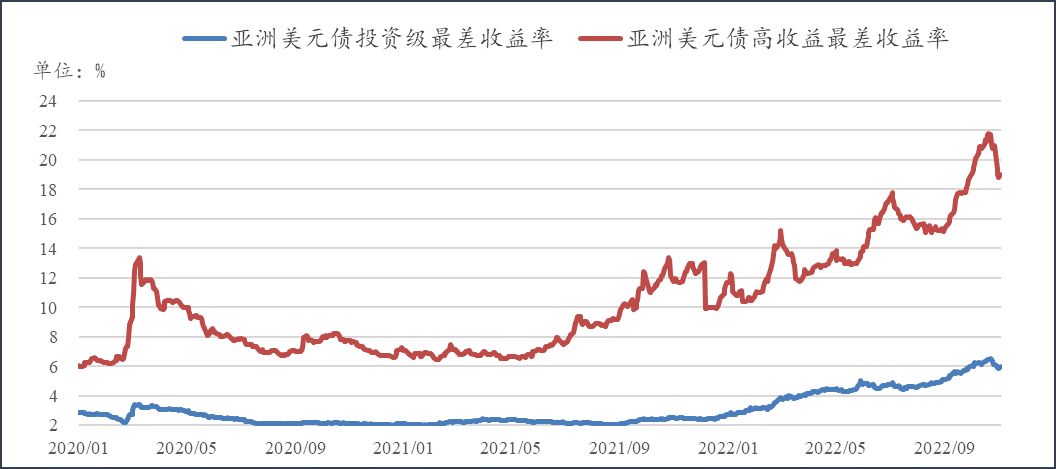

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率5.9609%,较上周下行17.8bp,高收益最差收益率18.9834%,较上周下行196.65bp。

数据来源:Bloomberg

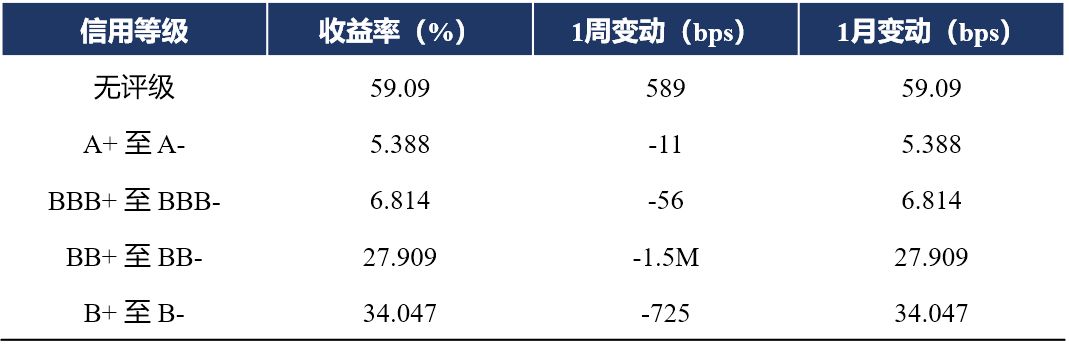

5.中资美元债不同等级表现

投资级名字上涨,A、BBB等级收益率分别下行约11bps、56bps;高收益名字上涨,BB、B等级收益率分别下行约1.5Mbps、725bps;无评级名字下跌,收益率上行589bps左右。

来源:Bloomberg,评级为彭博综合评级

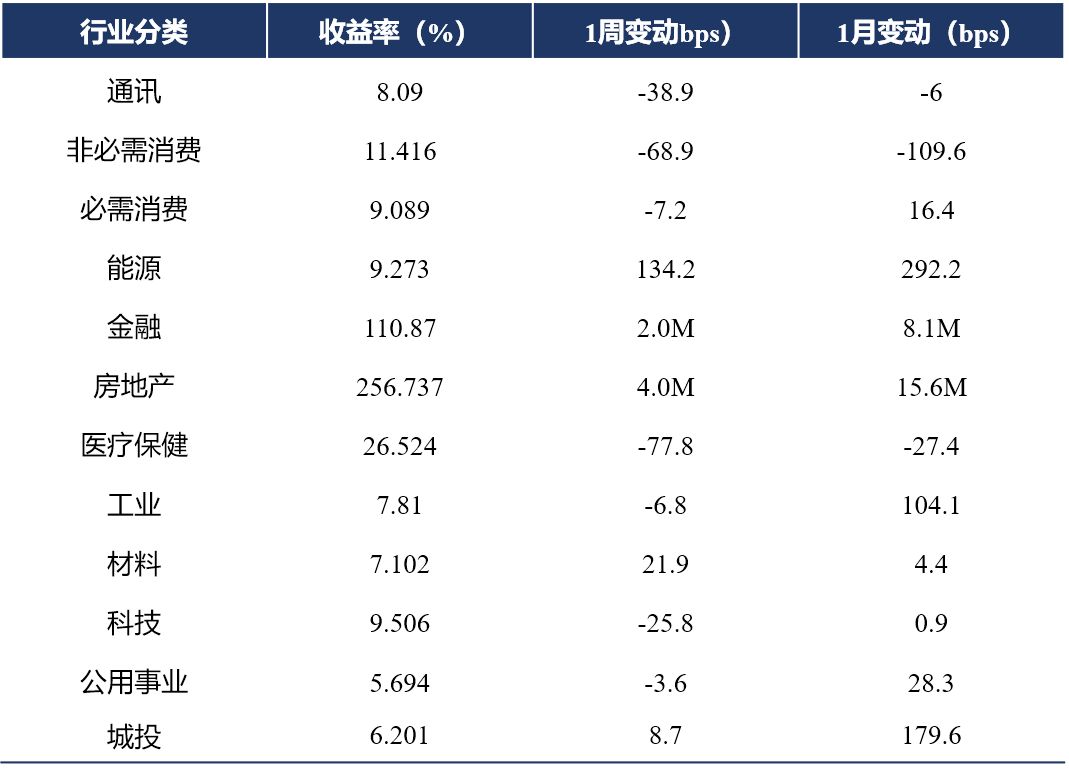

6.中资美元债不同行业表现

行业方面,医疗保健、非必需消费板块领涨,房地产、金融板块领跌。医疗保健板块主要受当代国际投资有限公司等名字上涨的影响,收益率下行约77.8bps;非必需消费板块主要受复星产业控股有限公司(财星BVI有限公司)等名字上涨的影响,收益率下行约68.9bps;房地产板块主要受阳光城嘉世国际有限公司、和骏顺泽投资有限公司等名字下跌的影响,收益率上行约4.0Mbps;金融板块主要受中原资产管理有限公司等名字下跌的影响,收益率上行2.0Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●财政部公布数据显示,1-10月累计,全国一般公共预算收入173397亿元,扣除留抵退税因素后增长5.1%,按自然口径计算下降4.5%;全国一般公共预算支出206334亿元,同比增长6.4%。同期,全国税收收入142579亿元,扣除留抵退税因素后增长2.4%,按自然口径计算下降8.9%;非税收入30818亿元,同比增长23.2%。主要税收收入项目中,国内增值税39324亿元,扣除留抵退税因素后增长2.7%,按自然口径计算下降29.1%。印花税3889亿元,同比增长2.3%。

●中国10月份主要经济数据出炉,工业增加值单月同比增速、固定资产投资1-10月累计同比增速略放缓,服务生产指数和消费当月同比降幅较大,社会消费品零售总额单月同比时隔5个月后再次转负。另外,房地产市场出现一定积极变化,但是下行态势还在持续。10月份,全国城镇调查失业率为5.5%,与上月持平。展望四季度,稳投资政策持续加力,重大项目加快推进,前10个月新开工项目计划总投资同比增长23.1%,连续两个月加快。统计局表示,10月经济延续恢复态势。随着“二十条措施”有效落实,有利于维护正常生产生活秩序,有利于市场需求恢复和经济循环畅通。

●国家统计局公布数据显示,中国10月规模以上工业增加值同比增5%,预期增5%,前值增6.3%。10月社会消费品零售总额同比降0.5%,预期增1.7%,前值增2.5%。1-10月固定资产投资同比增5.8%,预期增5.9%,前值增5.9%。1-10月全国房地产开发投资同比下降8.8%,其中住宅投资下降8.3%。

●国家卫健委:截至11月19日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例20829例(其中重症病例95例),累计治愈出院病例260141例,累计死亡病例5227例,累计报告确诊病例286197例,无现有疑似病例。累计追踪到密切接触者10002167人,尚在医学观察的密切接触者1105680人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超62868万例,累计死亡超660万例。其中,美国累计确诊超10016万例,累计死亡超110万例。