国金:8月商业银行配置力量较弱,短久期信用债品种受青睐

本文来源微信公众号“岳读债市”,国金证券分析师首席分析师周岳、分析师马航,原标题《商业银行信用债配置意愿仍较弱》。

基本结论

供给端:同业存单发行量与净融资额均有所回暖。8月利率债发行量和净融资额延续上月双双回落的走势。分券种看,依旧是地方债发行量和净融资下降所致。与利率债不同,8月信用债发行量和净融资额均有所增加。信用债发行量同比增加6.11%,净融资额同比增加86.25%。发行量增加主要源于企业债和公司债发行放量,净融资额同比增加主要源于公司债净融资额同比增加85.93%所致。值得一提的是,8月同业存单发行情况有所回暖,发行量同比增加2.59%,净融资额同比多增1506.52亿元。

利率债需求端:广义基金增配国开债。8月利率债托管量环比续增,地方债增幅仍最大。分机构看,商业银行虽绝对量上增持,但持仓占比有所回落,配置上主要增配记账式国债和地方债,减持国开债,其中农商行和农合行和城商行配置思路相似,加国债,减国开债;广义基金整体对利率债配置不弱,主要体现在对国开债的增持上;境外机构加仓利率债228.87亿元,持仓占比变化不大;政策性银行整体减持利率债,主要减持品种是地方债,少量增持国开债和口行债;交易所对利率债的持仓占比有所回落,增持地方债,减持记账式国债;证券公司整体对利率债的配置有所增强,增持国债和国开债,持仓占比均有所提升;保险机构绝对量上增持利率债,但持仓占比有所回落,仍反映其减仓倾向,品种上减持国开债较多。

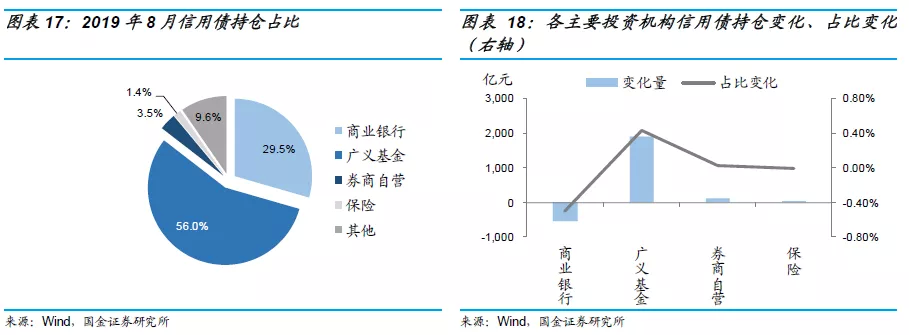

信用债需求端:商业银行继续减持同业存单。8月信用债托管量环比提升,主要源于中票和同业存单托管量环比增加较多所致,而短融托管量延续上月回落的态势。从持仓占比的变化看,广义基金延续上月加仓信用债的倾向,商业银行延续减仓信用债的倾向。分机构来看:商业银行整体对信用债的配置依旧较弱,不同程度减持短融、中票和同业存单这几类信用债品种;广义基金对信用债的配置力量较强,增配的品种是中票、企业债和同业存单,减持短融和超短融,偏好长久期信用债;证券公司对信用债的配置力量有所增强,整体持仓占比增加0.02个百分点,增配超短融、中票和企业债;与广义基金不同,保险机构更偏好短久期信用债品种,增持较多短融和超短融,减持中票和企业债,小幅增配同业存单。

总结:8月商业银行的配置力量较弱,虽绝对量上增持利率债,但持仓占比有所回落,信用债方面,配置依旧较弱,不同程度减持短融、中票和同业存单这几类信用债品种,较多加仓了短久期信用债品种——超短融,各类型银行持仓出现分化,全国性商业银行配置力量最弱,农商行和农合行整体配置力量强于全国性商业银行;广义基金整体配置力量较强,利率债配置不弱,主要体现在对国开债的增持上,对信用债的配置力量也较强,但偏好长久期信用债;保险机构绝对量上增持利率债,但持仓占比有所回落;证券公司对利率债和信用债的配置力量均有所增强,利率债增持国债和国开债,持仓占比均有所提升,信用债方面增配超短融、中票和企业债;外资方面,8月境外机构增持人民币债券118.58亿元,8月末境外机构持有人民币债券规模升至20247.01亿元,持仓量较高。

风险提示:1)利率、信用利差超预期上行;2)市场风险事件带来的冲击。

一、供给端:同业存单发行量与净融资额均有所回暖

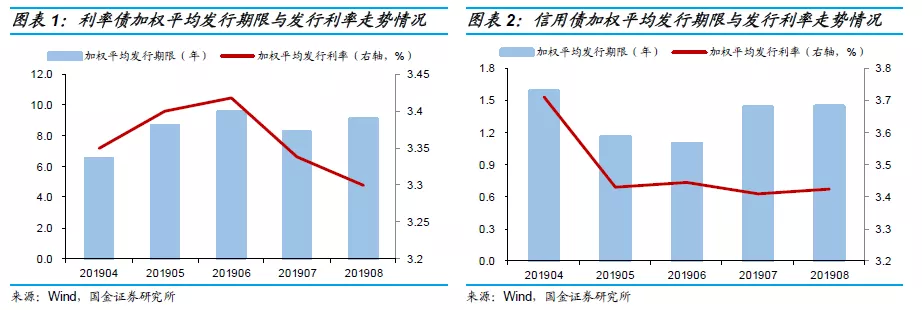

利率债发行量和净融资额延续上月双双回落的走势。8月利率债发行量为12908.89亿元,同比下降14.85%。分券种来看,地方债发行延续了上月的下降,同比回落35.51%,主因今年地方债提前发行,8月发行压力不大,而去年地方债集中在三季度发行。净融资额方面,8月利率债净融资额为7856.71亿元,同比下降23.95%,主要是地方债净融资额回落较多所致,地方债净融资额同比回落54.46%。

8月利率债发行期限上升而发行利率有所回落。利率债加权平均发行期限[1]为9.10年,比上月增加0.89年,加权平均发行票面利率为3.30%,较上月下降4bps。

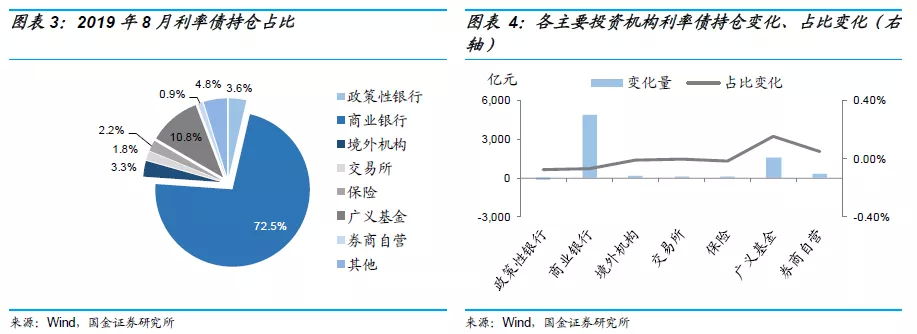

而与利率债不同,8月信用债发行量和净融资额均有所增加。信用债发行量为26641.35亿元,同比增加6.11%,净融资额为3463.02亿元,同比增加86.25%。发行量增加主要源于企业债和公司债发行放量,8月企业债发行量为394.4亿元,同比增加84.56%,公司债发行量为2678.85亿元,同比增加63.82%。净融资额同比增加主要源于公司债净融资额同比增加85.93%所致。值得一提的是,8月同业存单发行情况有所回暖,发行量同比增加2.59%,净融资额同比多增1506.52亿元。

8月信用债发行期限和发行利率均有所增加。8月信用债加权平均发行期限为1.45年,比上月增加0.02年,加权平均发行利率为3.42%,比上月增加1bps。

存量方面,截至8月末,各信用债的主要券种[2]余额共计29.35万亿元,其中同业存单、公司债、中期票据占比较高,占比分别为34.29%、21.71%、21.51%。定向工具占比最低,为6.87%;利率债方面,截至8月末,各利率债[3]余额达51.96万亿元,其中地方政府债券占比依旧最大,为40.31%,与上月相比仍有提升,国债和政金债占比均在30%左右,较为稳定,变化不大。

[1] 以发行额为权数,下同。

[2] 包括:企业债、公司债、中票、短融(含超短融)、定向工具、同业存单。

[3] 包括:国债、地方债、政金债。

二、 利率债需求端:广义基金增配国开债

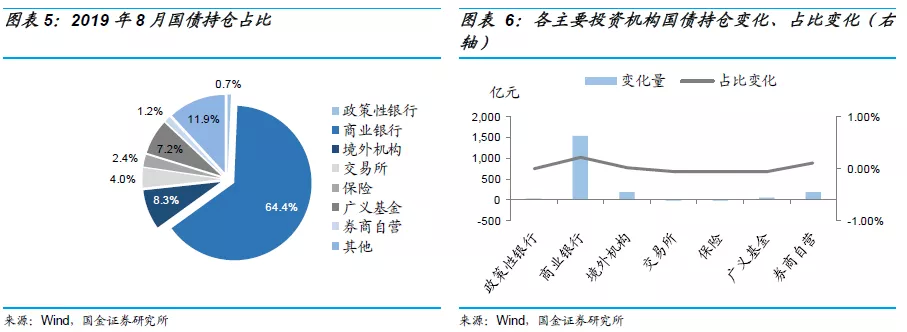

8月利率债托管量50.75万亿元,环比续增7222.24亿元。绝对量上看,商业银行、广义基金和证券公司是加仓主力,分别增持利率债4873.32亿元、1561.73亿元和313.01亿元。其中全国性商业银行增持3444.84亿元,城商行和农商行及农合行分别增持794.92亿元和554.97亿元。从持仓占比的变化来看,广义基金和证券公司反映出加仓倾向,持仓占比较上月分别增加0.16和0.05个百分点。商业银行特别是全国性商业银行虽绝对量上有所增持,但持仓占比较上月有所回落,反映出其加仓利率动力并未明显增强。

2.1. 记账式国债

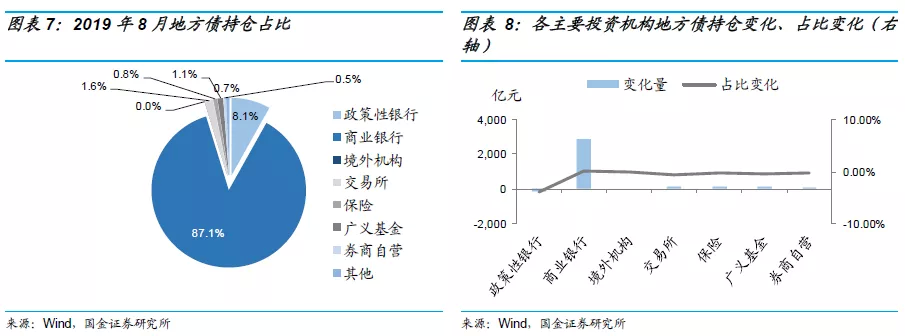

8月记账式国债托管规模14.40万亿元,环比续增1908.20亿元。商业银行、证券公司和境外机构是加仓主力,分别增持国债1538.04亿元、181.67亿元和176.63亿元,持仓占比较上月分别增加0.22、0.11和0.01个百分点。广义基金绝对量上虽增持39.97亿元,但持仓占比较上月回落了0.07个百分点,仍反映出其减仓倾向。交易所和保险机构整体减持国债,减持量分别为23.66和33.90亿元,持仓占比较上月分别回落0.07和0.06个百分点。

2.2. 地方政府债

8月地方政府债托管量为20.93万亿元,环比续增3197.14亿元。地方债由于流动性相对较弱,非银机构持有动力不强,商业银行仍是主要承接主体。8月商业银行整体加仓地方债2856.39亿元,持仓占比较上月增加0.03个百分点,其中全国性商业银行增持地方债2061.85亿元,持仓占比较上月回落0.2个百分点,城商行加仓345.19亿元,农商行和农合行加仓410.40亿元。从持仓占比的变化来看,除商业银行外,各机构持仓占比均不同程度回落,下降较为明显的是政策性银行、交易所和广义基金,持仓占比分别下降3.95%、0.68和0.45个百分点。

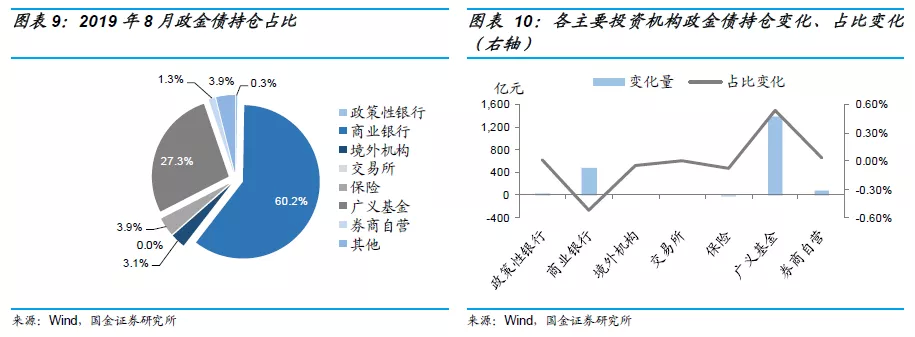

2.3. 政策性金融债

8月政策性金融债托管量为15.42万亿元,环比增加2116.90亿元。广义基金增持较多,增持量达1390.88亿元,持仓占比较上月增加0.53个百分点,加仓倾向明显。农商行和农合行、城商行和保险机构减持政金债,减持量分别为106.14亿元、89.92亿元和30.30亿元,持仓占比较上月分别回落0.2、0.2和0.1个百分点,其他机构变化不大。

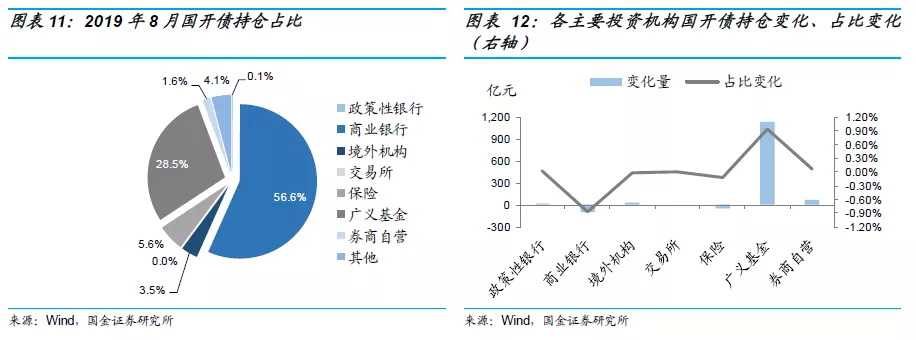

具体区分国开债、口行债及农发债来看:8月加仓国开债的主要是广义基金和证券公司,广义基金加仓国开债1131.72亿元,持仓占比较上月增加0.94个百分点,加仓倾向显著。证券公司加仓国开债72.74亿元,持仓占比较上月增加0.1个百分点。商业银行特别是农商行和农合行减仓倾向明显,商业银行整体减持国开债93.38亿元,持仓占比下降0.86个百分点。

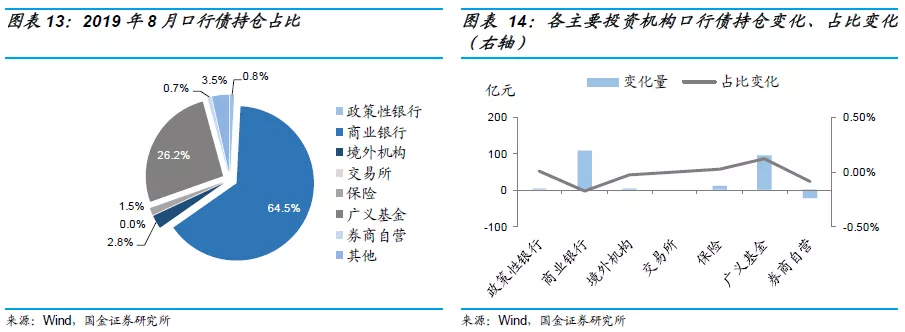

口行债的主要增持机构是广义基金。广义基金增持94.20亿元,持仓占比增加0.12个百分点,商业银行绝对量上增持108.45亿元,但持仓占比回落0.18个百分点,其中城商行减持口行债15.81亿元,持仓占比回落0.2个百分点。保险机构增配口行债10.70亿元,持仓占比增加0.03个百分点。

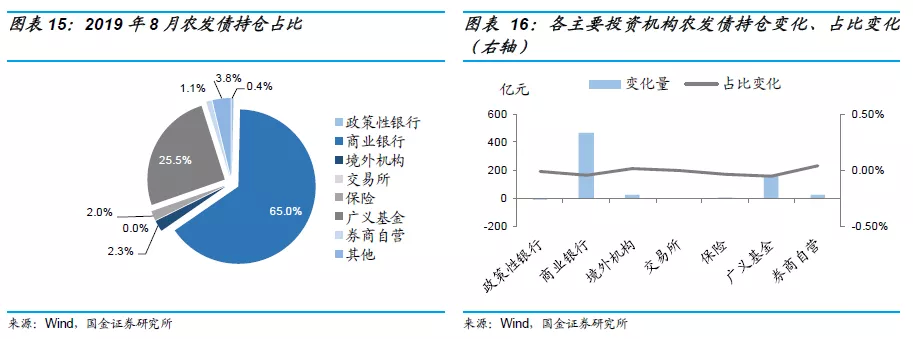

农发债的主要增持机构是全国性商业银行、证券公司和境外机构,分别增持395.79亿元、22.61亿元和22.29亿元,持仓占比分别增加0.3、0.04和0.01个百分点。

整体来看,8月利率债托管量环比续增,地方债增幅仍最大。分机构来看:商业银行虽绝对量上增持,但持仓占比有所回落,反映出其加仓利率动力并未明显增强。配置上主要增配记账式国债和地方债,减持国开债,对国开债的持仓占比回落较多。其中农商行和农合行和城商行配置思路相似,加国债,减国开债。广义基金整体对利率债配置不弱,主要体现在对国开债的增持上,持仓占比较上月增加0.94个百分点,对国债和地方债虽绝对量上有所增持,但持仓占比均有所回落。境外机构加仓利率债228.87亿元,持仓占比变化不大。主要加仓国债,少量加仓国开债。政策性银行整体减持利率债,主要减持品种是地方债,少量增持国开债和口行债。交易所对利率债的持仓占比有所回落,增持地方债,减持记账式国债,但持仓占比均有所回落。证券公司整体对利率债的配置有所增强,增持国债和国开债,持仓占比均有所提升。保险机构绝对量上增持利率债,但持仓占比有所回落,仍反映其减仓倾向,品种上减持国开债较多。

三、信用债需求端:商业银行继续减持同业存单

需求端方面,8月信用债托管量为21.24万亿元,环比续增1771.04亿元。广义基金增持较多,证券公司少量增持,商业银行特别是城商行减持较多。分机构来看,8月广义基金增持信用债1898.45亿元,持仓占比较上月增加0.43个百分点;商业银行减持信用债533.92亿元,持仓占比下降0.5个百分点,其中全国性商业银行减持信用债148.40亿元,持仓占比回落0.2个百分点,城商行减持信用债375.92亿元,持仓占比回落0.2个百分点,而农商行和农合行增持165.71亿元,持仓占比变化不大。保险机构少量增配信用债11.38亿元,持仓占比减少0.01个百分点。

3.1. 短融[4] & 超短融

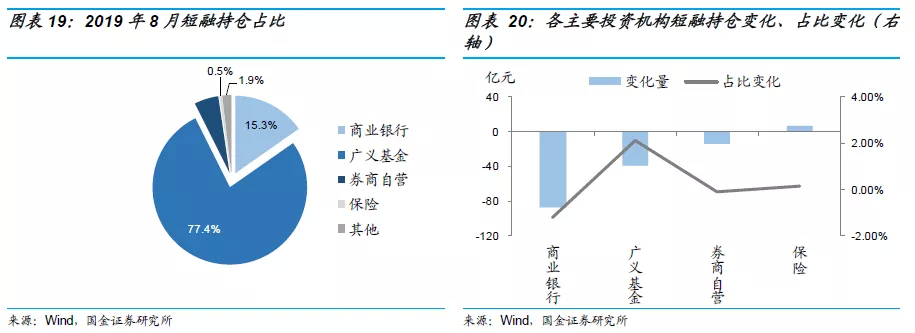

8月短融托管量为4698.50亿元,环比续减183亿元,除保险机构有所增持外,其他机构均不同程度减持。保险机构增持短融7.29亿元,持仓占比较上月增加0.17个百分点。银行整体减持短融87.46亿元,持仓占比回落1.22个百分点,其中全国性商业银行减持较多,减持量达76.30亿元,持仓占比较上月回落1.2个百分点,而农商行和农合行加仓短融6.28亿元,持仓占比增加0.21个百分点。广义基金减持短融39.05亿元,但持仓占比提升2.1个百分点,较其他机构相比较减持量不多。证券公司减持短融14.49亿元,持仓占比回落0.11个百分点。

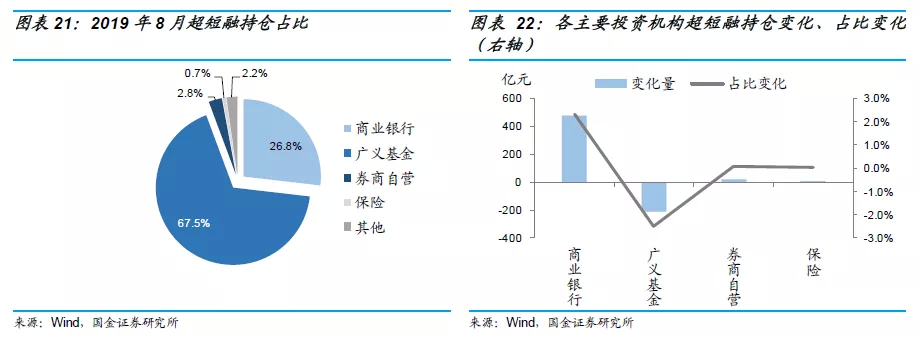

8月超短融托管量为17110.80亿元,环比增加311.90亿元。商业银行特别是全国性商业银行是加仓主力,证券公司和保险机构也少量增持。具体来看,商业银行加仓超短融476.27亿元,持仓占比增加2.3个百分点,其中全国性商业银行增持440.95亿元,持仓占比增加2.3个百分点。证券公司和保险机构分别增配超短融19.67亿元和10.95亿元,持仓占比分别较上月均增加0.1个百分点。广义基金减持超短融207.88亿元,持仓占比回落2.49个百分点。

[4] 不包含超短融。

3.2. 中票

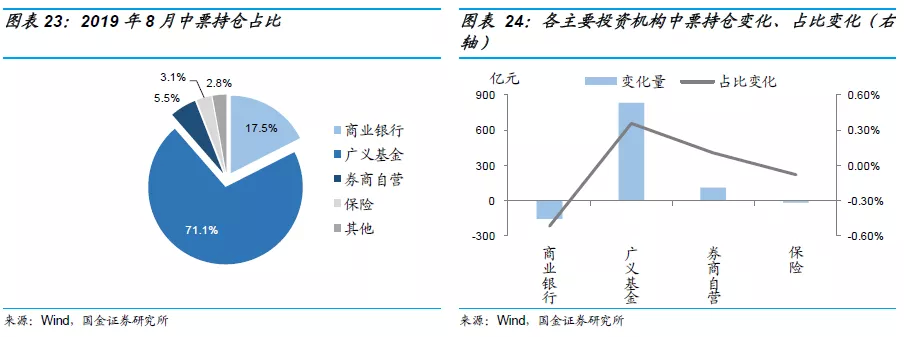

8月中票托管量为59488.91亿元,环比续增871.10亿元。广义基金和证券公司是加仓主力,分别增持中票829.82亿元和110.12亿元,持仓占比分别增加0.36和0.11个百分点。而商业银行和保险机构分别减持中票151.71亿元和20.81亿元,持仓占比分别回落0.52和0.08个百分点,其中全国性商业银行减持较多,达128.47亿元,持仓占比回落0.4个百分点,城商行和农商行及农合行分别少量增配9.68亿元和1.61亿元,持仓占比基本无变化。

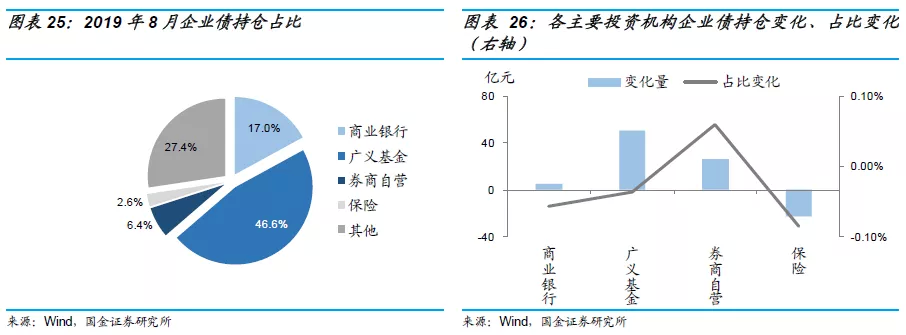

3.3. 企业债

8月企业债的托管量为30536.51亿元,环比由减转增,增加131.62亿元。从绝对量上看,广义基金、证券公司和城商行增持较多,分别增持50.42亿元、26.36亿元和22.65亿元,持仓占比分别减少0.04个百分点、增加0.06个百分点、增加0.05个百分点。而保险机构和全国商业银行分别减持企业债22.35亿元和23.94亿元,持仓占比均减少0.1个百分点。值得一提的是,广义基金终止了2月以来的减持态势,由减转增。

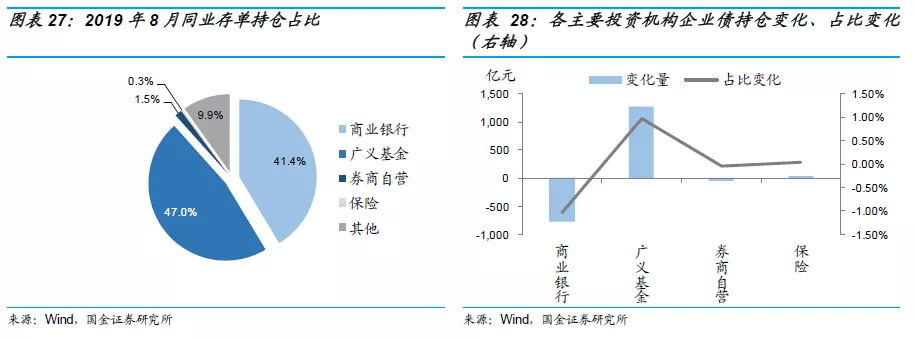

3.4. 同业存单

同业存单方面,8月托管量为10.05万亿元,环比续增639.42亿元。与上月持仓变化一致,广义基金和保险机构是主要增持方,商业银行和证券公司是减持方。广义基金增持1265.14亿元,持仓占比增加1.0个百分点,保险机构增持36.30亿元,持仓增加0.03个百分点。商业银行继续减持同业存单,减持量达776.04亿元,持仓占比回落1.04个百分点,各类型银行持仓出现分化,全国性商业银行和城商行分别减持360.64亿元和449.09亿元,持仓占比分别回落0.4和0.5个百分点。而农商行和农合行继续保持加仓,增配同业存单173.29亿元,持仓占比增加0.1个百分点。

总结来看,8月信用债托管量环比提升,主要源于中票和同业存单托管量环比增加较多所致,而短融托管量延续上月回落的态势。从持仓占比的变化看,广义基金延续上月加仓信用债的倾向,商业银行延续减仓信用债的倾向。

分机构来看:商业银行整体对信用债的配置依旧较弱。不同程度减持短融、中票和同业存单这几类信用债品种,较多加仓了短久期信用债品种——超短融;各类型银行持仓出现分化,全国性商业银行配置力量最弱,除增配了短久期的超短融外,对其他各品种均减仓。农商行和农合行整体配置力量强于全国性商业银行,除减持超短融外,加仓了其他各类型信用债。广义基金对信用债的配置力量较强。增配的品种是中票、企业债和同业存单,减持短融和超短融,偏好长久期信用债。证券公司对信用债的配置力量有所增强,整体持仓占比增加0.02个百分点,增配超短融、中票和企业债。与广义基金不同,保险机构更偏好短久期信用债品种,增持较多短融和超短融,减持中票和企业债,小幅增配同业存单。

四、 总结

总结来看,8月商业银行的配置力量较弱,虽绝对量上增持利率债,但持仓占比有所回落,信用债方面,配置依旧较弱,不同程度减持短融、中票和同业存单这几类信用债品种,较多加仓了短久期信用债品种——超短融,各类型银行持仓出现分化,全国性商业银行配置力量最弱,农商行和农合行整体配置力量强于全国性商业银行;广义基金整体配置力量较强,利率债配置不弱,主要体现在对国开债的增持上,对信用债的配置力量也较强。增配的品种是中票、企业债和同业存单,减持短融和超短融,偏好长久期信用债;保险机构绝对量上增持利率债,但持仓占比有所回落,仍反映其减仓倾向,品种上减持国开债较多,信用债方面更偏好短久期品种,增持较多短融和超短融,减持中票和企业债,小幅增配同业存单;证券公司对利率债和信用债的配置力量均有所增强,利率债增持国债和国开债,持仓占比均有所提升,信用债方面增配超短融、中票和企业债。外资方面,8月境外机构上清所托管债券规模环比减少133.37亿元,结合中央结算公司数据计算,8月境外机构增持人民币债券118.58亿元,8月末境外机构持有人民币债券规模升至20247.01亿元,持仓量较高。

五、风险提示

1)利率、信用利差超预期上行;

2)市场风险事件带来的冲击。