中达证券:上周美元债二级市场持续有买盘支撑,高收益市场连续三月走强

本文来自微信公众号“中达固收”,原标题《【中达固收周报】美元债二级市场持续有买盘支撑,高收益市场连续三月走强》。

美联储如期加息25个基点,全球主要央行亦纷纷公布利率决议。周三晚间,美联储公布最新决议,如期放缓加息至25个基点,同时暗示要继续加息。声明称,通胀已经缓和,但仍处高位。市场对会议传递的信息解读偏鸽派,美股全线转涨,美元跌幅扩大。期货市场预期显示,美联储3月加息25个基点的概率为80%,终端利率在6月达到4.89%,到年底降息幅度约为50个基点。此外,本周欧洲央行将三大主要利率均上调50个基点,英国央行将关键利率上调50个基点至4.0%,香港金管局、澳门金管局亦宣布,2月2日起将基准利率上调25个基点。

IMF上调全球经济增长预期,同时预计全球通胀缓慢回落。IMF1月30日发布《世界经济展望报告》更新内容,将2023年全球经济增长预期由2.7%上调至2.9%,将中国经济增长预期上调至5.2%,预计美国经济增长1.4%,欧元区经济增速为0.7%;英国为-0.6%,成为七国集团中唯一陷入经济衰退的国家。此外,报告预计全球通胀将从2022年的8.8%下降到2023年的6.6%以及2024年的4.3%。

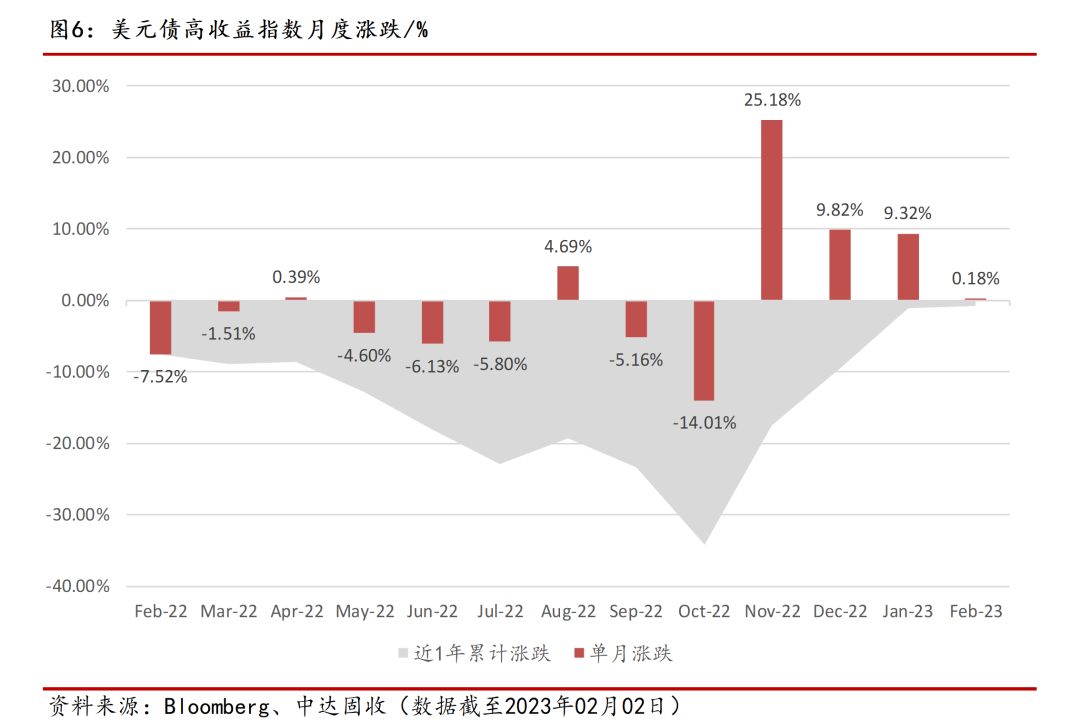

本周一级市场无美元债新发。二级市场延续涨势,投资级市场FOMC会议后表现强势;高收益市场已连续三个月走高,创历史最长连涨纪录。

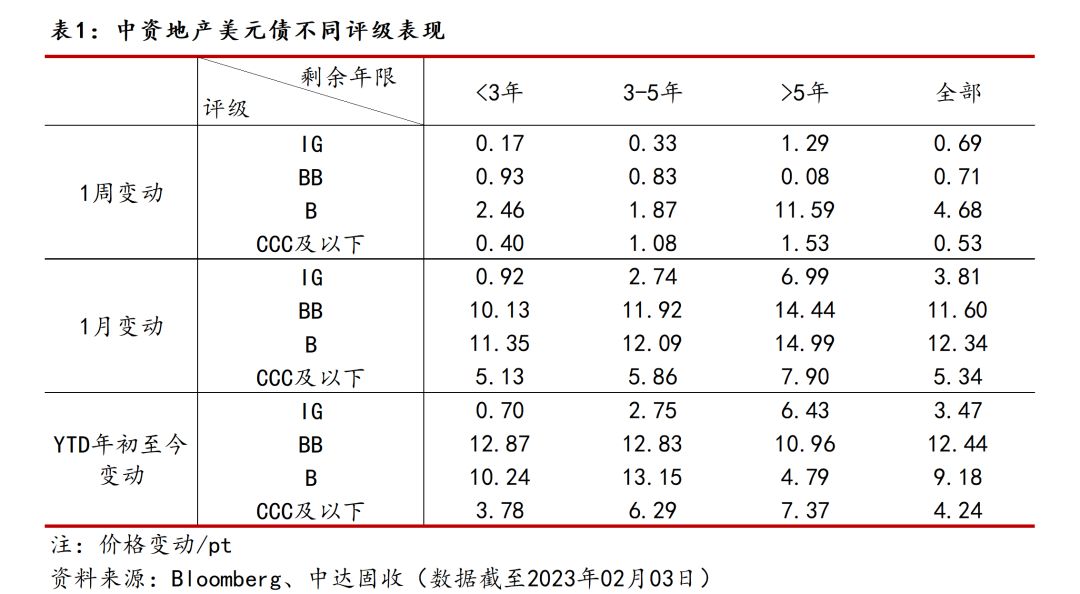

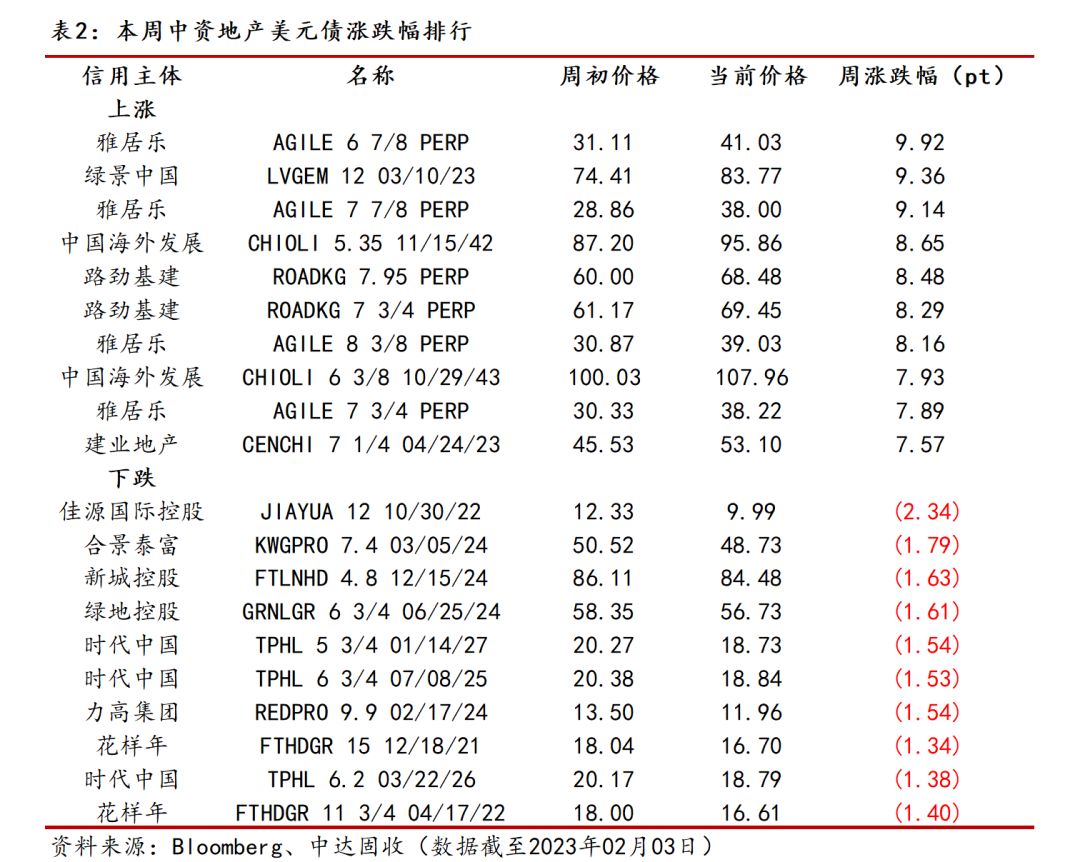

中资美元债

境内外债券价差

境外美元债市

市场预期加息接近尾声,本周美国国债延续涨势。本周美联储公布利率决议,如期加息25个基点,虽鲍威尔表示短期内仍将继续加息,但市场对会议传递信息解读偏鸽派,互换市场反映出下半年有降息预期,因此各期限美国国债收益率全周大幅回落。目前市场关注周五即将公布的非农就业数据是否会带来未来加息的进一步指引。截至周四收盘,2年期美债收益率周跌9.48bps,报4.1042%,5年期美债收益率周跌12.23bps,报3.4879%,10年期美债收益率周跌11.08bps,报3.3927%,2年-10年美债收益率之差拉宽1.60bps,报-71.15bps。

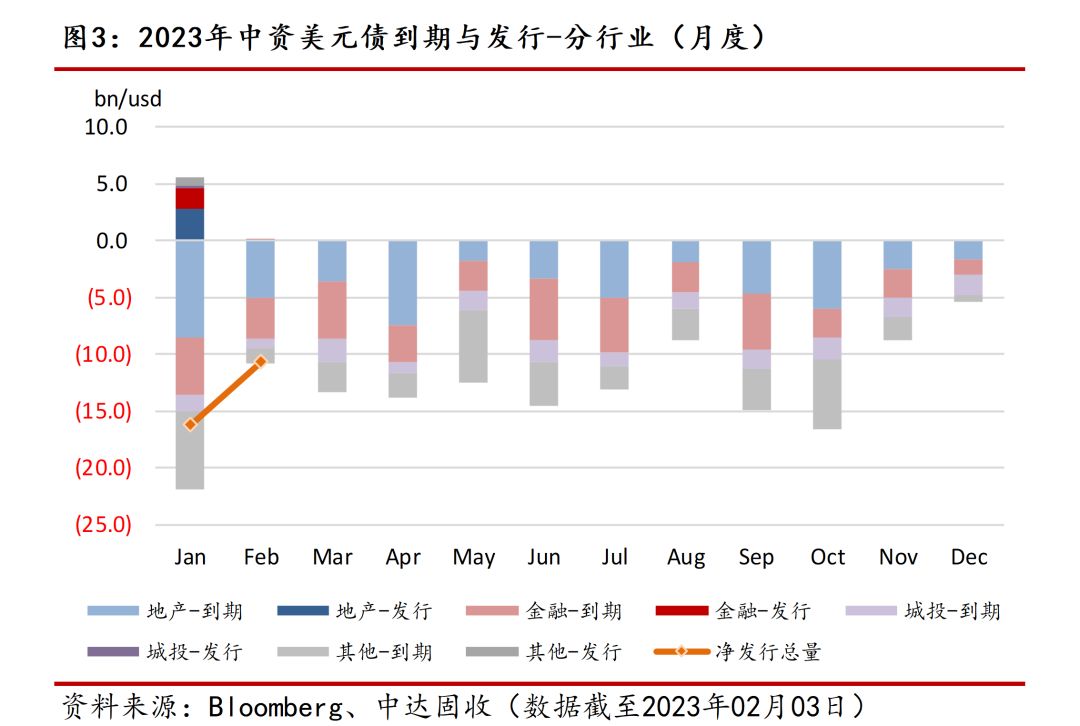

本周一级市场无美元债券新发。周五青岛即墨城投发行人民币计价,高级无抵押自贸区债券,初始指导价6.5%区域。

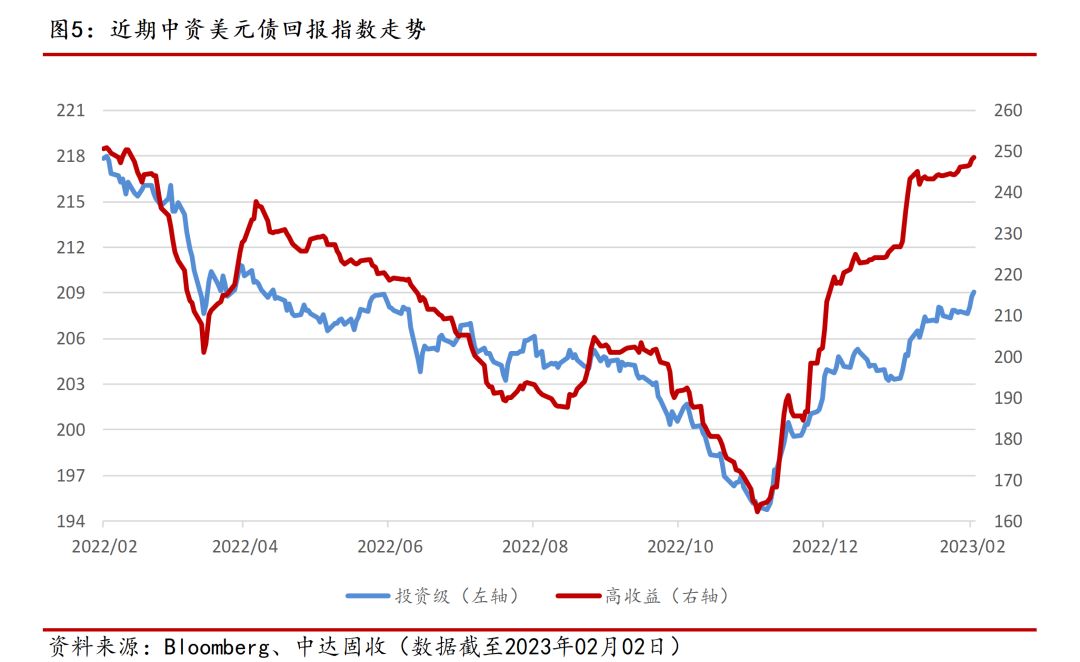

本周中资美元债二级市场三大指数延续涨势。截至周四,中资美元债总回报指数最新价报219.7766,周涨0.66%;投资级回报指数最新价报209.0679,周涨0.61%;高收益回报指数最新价报248.4378,周涨0.95%。

美元债投资级市场整体走强,科技板块受消息面影响波动较大。周初投资级市场表现偏弱,FOMC会议前夕投资者相对谨慎,周三起市场连日走强。科技板块,周初受拜登可能会禁止美国投资中国科技消息影响,标杆名字利差走阔5bps左右,随后几日有所回升,全周来看利差不变到小幅收窄。国企板块持稳,中国化工收窄5-10bps。金融板块,资管名字长端走高1-2pt,租赁和银行T2有买盘需求,AT1走高0.25-0.5pt。地产板块估值小幅上涨0.5-1.5pt。城投板块实钱账户持续加仓,估值整体上行0.5-2pt不等。

美元债高收益市场买盘支撑坚挺,地产名字多数走强。标杆名字中,碧桂园计划发行20亿中票以偿还境外美元债,曲线短端涨2pt左右,长端持稳;路劲基建如期偿付2月1日到期美元债本息,其永续债大涨7-8pt。未违约名字中,绿景中国本周受到较多关注,公司周初发布公告对持有人身份进行确认,周四有消息称公司已委任野村作为财务顾问,将于1-2周内确认是否发起交换要约,23年3月到期债券日内波动幅度达10pt,目前中间价持稳于85附近;雅居乐买盘需求支撑下走高5pt左右。困境名字涨跌不一,融创曲线双向交投良好,曲线周涨2-3pt;时代中国、世茂小幅走低。地产外名字本周基本持稳。

国内债市

节后央行回收流动性,本周公开市场净回笼7200亿元。本周,央行共开展8880亿元7天期逆回购操作,因本周有16080亿元逆回购到期,因此本周央行公开市场净回笼7200亿元。下周,公开市场将有12380亿元逆回购到期。

春节后机构资金需求旺盛,跨月后资金价格回落。周初两日,春节长假后非银机构返市,资金集中需求增多导致流动性小幅收紧,叠加跨月影响,银存间隔夜回购加权平均利率大幅上行近60bps至2.0%上方,一度与7天期形成倒挂。临近周末,跨月后资金面情绪恢复稳定,各期限资金价格有所回落。截至本周五,隔夜回购加权利率已回落至1.26%附近,七天回购加权利率至1.82%附近。

本周国内债市涨幅明显,股债跷跷板效应持续。周初两日,国债期货复市表现强劲,现券周一早盘表现偏弱,但午后在期货带动下有所回暖。周三在强劲股市影响下债市小幅回调。周四周五,资金面转松继续对债市形成提振。全周来看,10年期主力合约涨0.62%,5年期主力合约涨0.39%,2年期主力合约涨0.16%。

节后一级市场发行规模持稳。本周一级市场共发行881只债券,规模总计9440.71亿元,较上周11785.61亿元小幅回落。其中利率债92只,规模约为4639.62亿元;同业存单713只,规模约为4413.10亿元;信用债共76只,规模约为387.99亿元。信用债中,金融债8只,规模约为45.00亿元;公司债14只,规模约为18.75亿元。

宏观市场

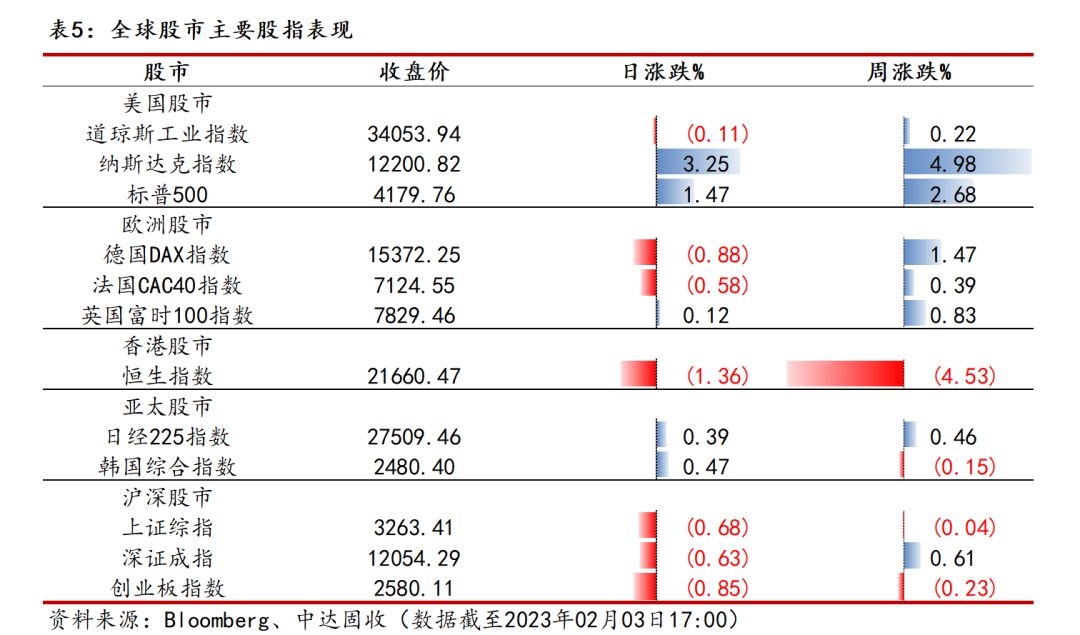

加息落地市场风险偏好回升,本周美股表现强势。本周市场主要聚焦美联储利率决议及科技巨头业绩情况。周二劳动力成本显示通胀放缓迹象,周三美联储利率决议放缓加息步伐,美股连续三日走高。然而,周四盘后亚马逊、苹果公布业绩均不及预期,苹果盘后跌逾4%。截至周四收盘,道琼斯工业指数周涨0.22%,报34053.94点,纳斯达克指数周涨4.98%,报12200.82点,标普500指数周涨2.68%,报4179.76点。

本周A股震荡走弱,北向资金加仓势头放缓。春节后首周,A股交易活跃,两市成交连续多日破万亿。A股1月行情收官,总市值增加5.89万亿元,上证指数、深证成指、创业板指分别上涨5.39%、8.94%、9.97%。临近周末受外资流出影响A股三大股指有所回落。截至周五收盘,上证指数周跌0.04%,报3263.41点,深证成指周涨0.61%,报12054.29点,创业板指周跌0.23%,报2580.11点。此外,本周三证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见,中国资本市场迎来全面注册制时代。

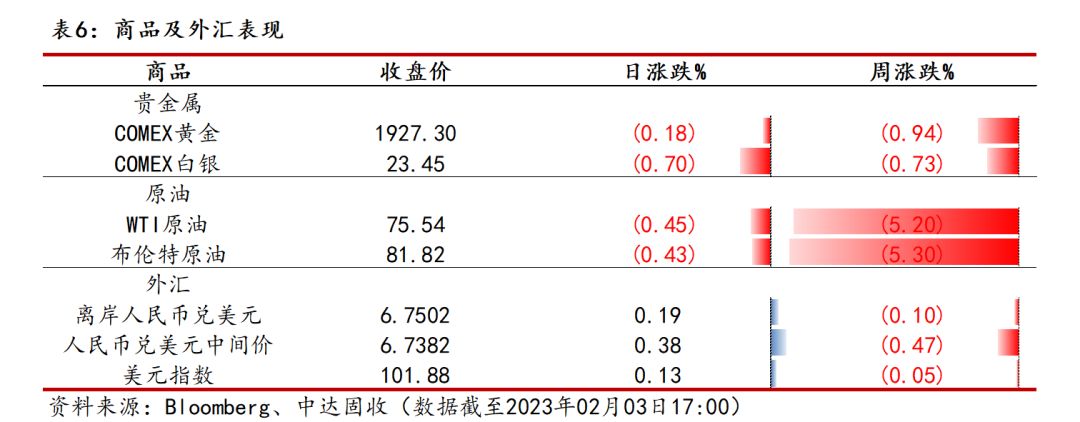

美联储加息放缓美元走弱,人民币对美元汇率持续攀升。周初,在岸人民币补涨,离岸人民币于6.75一线窄幅整理,周三晚间美联储公布利率决议后,市场风险情绪向好,美元指数大跌,人民币兑美元一度逼近6.7关口,周五在美元低位反弹背景下人民币有所回调。截至周五亚市收盘,离岸人民币兑美元周涨66个基点,报6.7502;人民币兑美元中间价调升320个基点,报6.7382。

本周金价波动剧烈,市场预期强美元周期接近尾声。周一,金价走势低迷小幅下跌。随后两日,劳动力成本下降显示通胀降温,已经美联储议息会议信号偏鸽派,金价连续两日冲高,现货黄金一度升破1950美元。在周四美元低位反弹后,黄金价格有转弱趋势。截至周五亚市收盘,COMEX黄金期货周跌0.94%,报1927.3美元/盎司。长期来看,美元及美债收益率回落或将对金价走势形成一定支撑。

美国原油累库暗示需求不振,本周油价走势低迷。本周油价消息面影响因素有限,美联储加息落地对油价无明显提振作用;美国EIA原油库存增加,叠加海外经济衰退预期加剧,全周来看国际油价延续弱势。截至周五亚市收盘,WTI原油周跌5.20%,报75.54美元/桶,布伦特原油周跌5.30%,报81.82美元/桶。