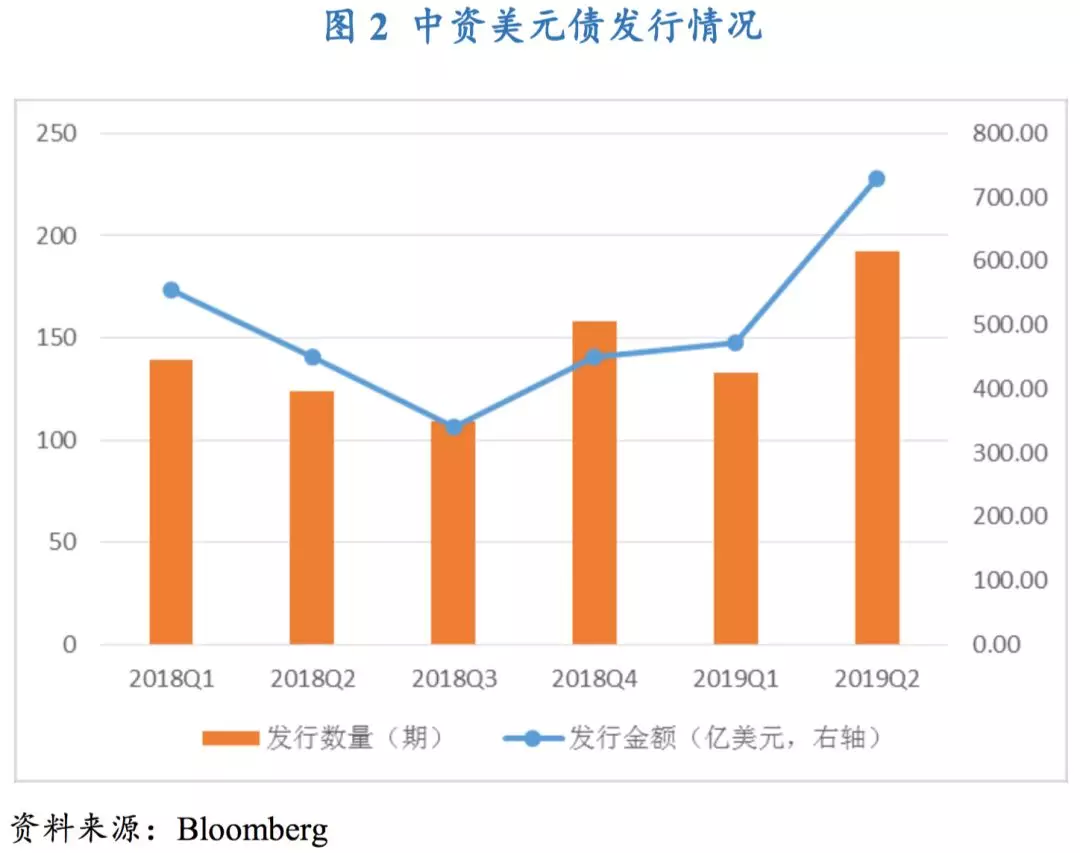

2019年二季度中资美元债发行量创季度新高

2019年二季度,中资美元债发行量继续上升。本季度共发行中资美元债192期,环比上升44.36%,发行规模共计728.93亿美元,环比大幅上升54.69%,创季度新高。同比来看,发行期数和发行规模分别同比增长54.84%和62.35%。监管边际放松以及外债和境外放款手续的简化的递延效应在一定程度上推动了本季度中资美元债的进一步放量。从单月情况看,4月发行规模最大(311.59亿美元),5月发行期数和发行规模均遭遇了“腰斩”,6月的发行期数和发行量又出现明显回升。

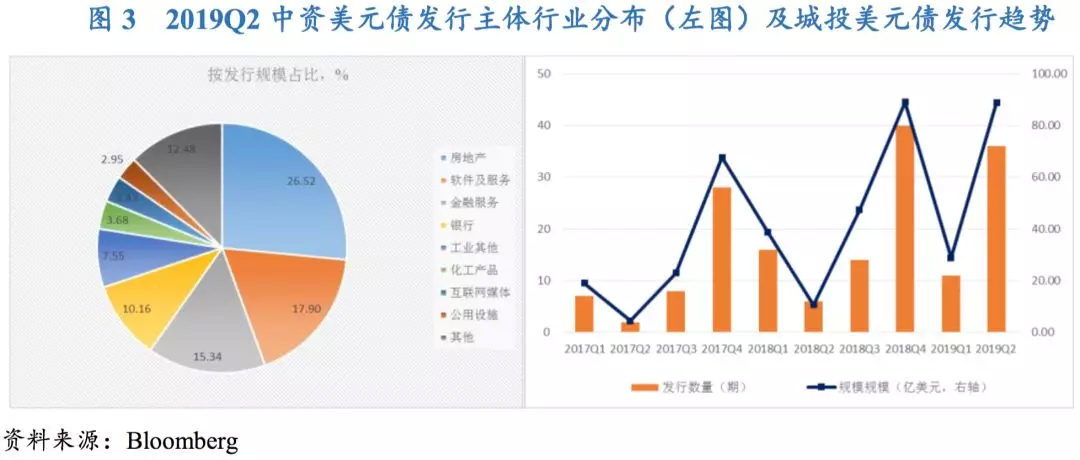

二季度房地产企业发债节奏出现放缓,但城投美元债发行出现明显回升从发行主体行业分布看,2019年二季度,房地产企业和金融类机构(包括银行、商业金融机构和金融服务机构)依旧是中资美元债的主要发行主体。具体来看,在发改委境外债券发行座谈会后监管政策再度收紧的背景下,房地产企业中资美元债发债节奏明显放缓,本季度共发行59期,发行规模为193.30亿美元,占总发行规模的26.52%,环比和同比分别下降24.07和9.26个百分点。金融类中资美元债本季度共发行58期,发行规模为197.03亿美元,占总发行规模的27.03%,环比小幅上升了0.41个百分点,同比下降了11.34个百分点。由于城投美元债在2019年二季度迎来到期高峰,城投发行主体“借新还旧”需求较大,城投美元债发行出现明显回升。本季度,城投美元债共发行36期,发行规模达88.80亿美元,占总发行规模的12.18%。环比来看,城投美元债发行大幅增加25期,发行规模为一季度的3倍多,占总发行规模的比重上升了6.07个百分点;同比来看,城投美元债发行增加30期,发行规模为去年同期的8倍多,占总发行规模的比重上升了9.80个百分点。

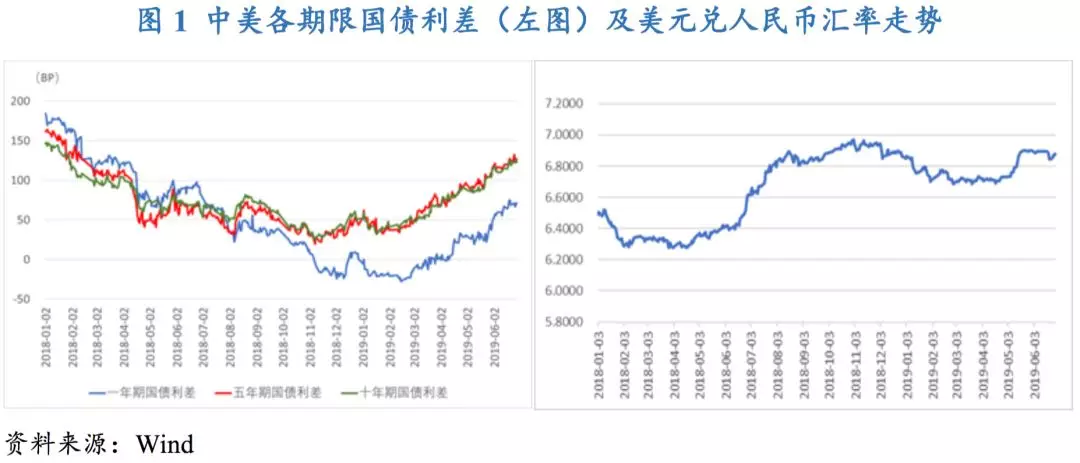

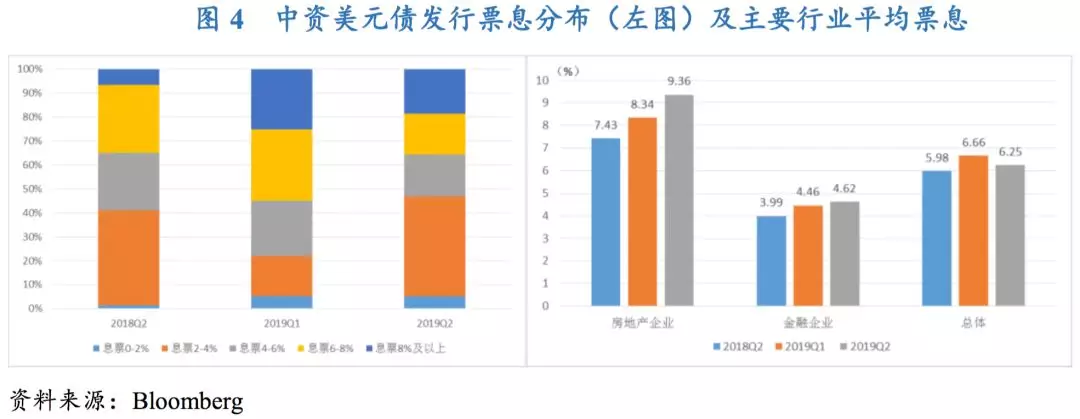

美联储持续转向“鸽派”使得中资美元债平均发行票息继续回落,但房地产行业发债成本继续走高2019年二季度,美联储持续转向“鸽派”使得美国各期限国债收益率快速回落,中资美元债发行成本有所降低。本季度,中资美元债发行利率小幅下行,平均发行票息为6.25%,环比继续下行0.41个BP,但受2018年美联储连续四次加息、中资美元债发行利率中枢大幅上移的影响,本季度的平均发行票息同比仍上升0.27个BP。从发行票息分布来看,2019年二季度,发行票息在0~2%、2~4%、4~6%、6~8%、8%及以上的发行规模占比分别为5.13%、41.63%、17.64%、17.05%和18.55%。具体来看,发行票息在0~4%中低区间的债券发行规模占比有所上升,占总发行规模的46.76%,环比和同比分别增加24.72和5.66个百分点。其中,发行票息在2~4%的发行规模占比明显升高,环比和同比分别上升24.70和2.05个百分点,成为2019年二季度发行规模占比最高的区间;发行票息在其他区间的债券规模占比则呈现不同程度的下降。分行业来看,房地产依旧是发债成本最高的行业,本季度平均发行票息为9.36%,环比和同比分别上升1.02和1.93个百分点。在发行利率处于8%及以上高利率区间的45期债券中,房地产行业债券有39期,其中泰禾集团全球有限公司的发行票息高达15%,中国恒大、大发地产、阳光开曼投资有限公司、佳兆业集团、弘阳地产等地产企业发行票息也在10%以上。从票息类型看,2019年二季度,固定利率债券仍是最主要的发行票息类型,发行规模占总规模的82.65%,环比小幅下降1.49个百分点,同比大幅上升17.02个百分点。

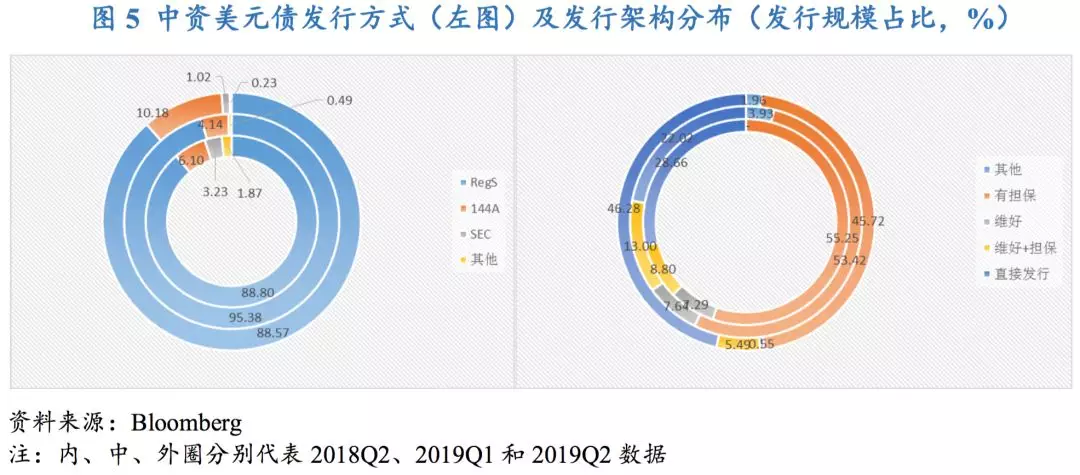

中资美元债发行方式仍以非公开发行的RegS为主;从发行架构看,直接发行占比大幅上升

从发行方式来看,由于发行成本较低、流程较快,RegS仍是二季度占比最大的发行方式,发行规模占总规模的88.57%,但环比和同比均有不同程度下降;本季度仅有1期中资美元债选择144A方式发行,发行规模占总规模的10.18%,环比和同比分别上升6.04和4.08个百分点;此外,本季度还有1期中资美元债选择SEC公开发行方式。

从发行架构看,2019年二季度,直接发行和担保发行是最主要的两种发行方式,且通过直接发行方式发行的中资美元债显著上升,占总发行规模的46.28%,环比和同比分别大幅增加24.26和17.61个百分点;而通过担保发行方式增信的中资美元债规模占总发行规模的45.72%,环比和同比分别下降7.70和9.53个BP。本季度采用担保+维好双重架构增信的中资美元债发行规模占总发行规模的5.49%,环比和同比分别下降7.51和3.31个百分点;采用维好协议增信的发行规模占总发行规模的0.55%,环比和同比分别下降7.09和6.74个百分点。

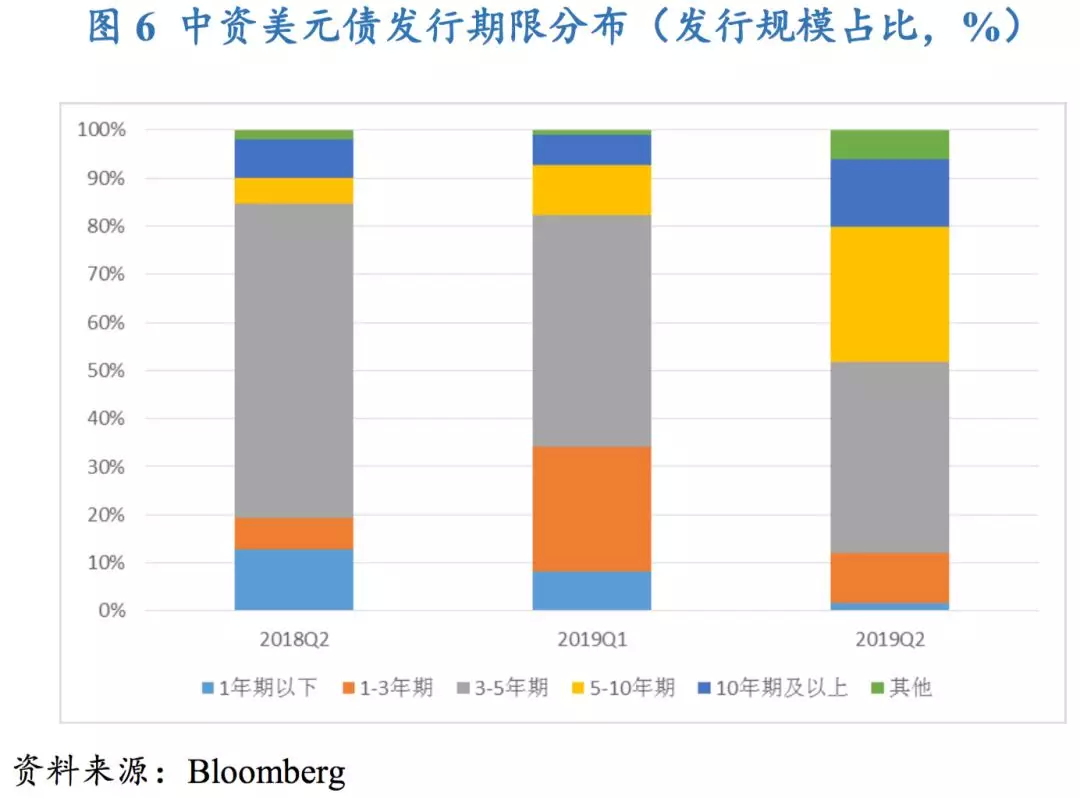

发行期限以3~5年期为主,且5年期及以上债券的发行规模占比明显上升、1年期以下债券的发行规模占比大幅下降从发行期限来看,中资美元债发行期限仍以3~5年期为主,且5年期及以上债券的发行规模占比明显上升、1年期以下债券的发行规模占比大幅下降。2019年二季度,3~5年期中资美元债发行规模占比为39.73%,环比和同比分别下降8.58和25.67个百分点;5~10年期中资美元债的发行规模占比则出现明显上升,本季度为28.02%,环比和同比分别上升了17.72和22.67个百分点;10年期及以上的中资美元债发行规模占比同样呈现明显的上升趋势,本季度为14.13%,环比和同比分别上升了7.87和6.15个百分点;1年期以下的中资美元债发行规模则有所下行,本季度发行规模占比仅为1.65%,环比和同比均出现明显下降。

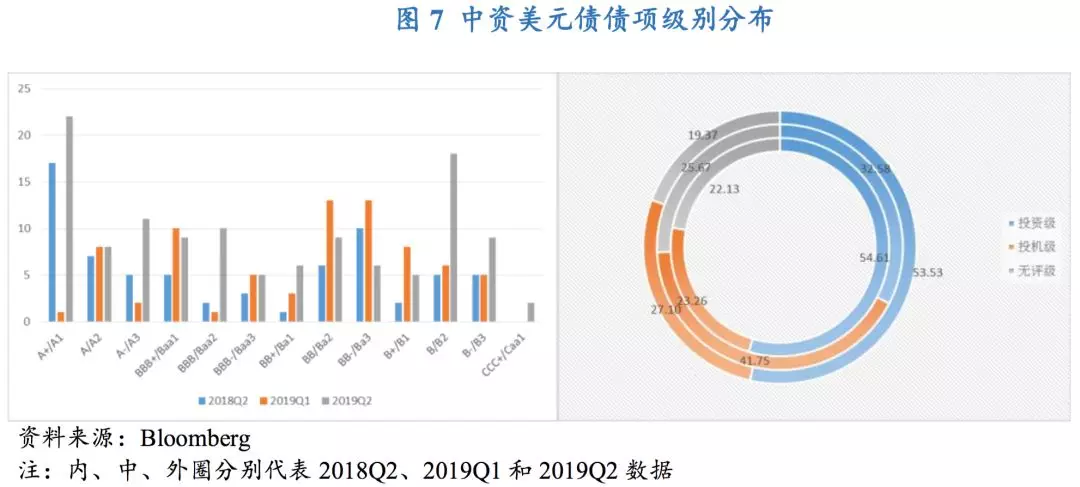

从中资美元债债项评级的角度看,2019年二季度共发行无评级债券72期,占全部发行期数的37.50%,环比和同比分别下降了6.11和7.66个百分点;无评级债券发行规模占总发行规模的19.37%,环比和同比也均出现不同幅度的下降。整体来看,评级缺失的现象进一步改善。在有评级的中资美元债中,2019年二季度,中资美元债的发行主体资质有所提升。具体来看,BBB-以下高收益债券的发行规模占总发行规模的27.10%,环比下降14.65个百分点,同比小幅增加3.84个百分点;投资级债券发行规模占总发行规模的53.53%,环比上升20.95个百分点,同比小幅下降1.08个百分点。从行业分布来看,高收益债券发行主体主要集中在房地产企业,55期高收益债券中有44期来自于房地产企业;投资级债券发行行业相对较为分散,其中金融行业和软件及服务行业发行人共计发行37期,占总期数的56.92%。