克而瑞:2022年国央企土地投资稳健高效,民企拿地力度走弱

本文来自微信公众号“克而瑞地产研究”,作者:谢杨春、吴嘉茗,原标题《专题 | 土地投资新变局之民企与国央企——国央企稳健高效,民企投资弱复苏》。

专题视点

2022年是集中供地的第二个年份,在市场持续低迷、企业资金承压下,投资拿地进入新阶段。除城投不断的在各地“托底”外,头部的央企以及地方国企几乎“全年无休”。虽然受制于行业环境整体下行,投资力度较往年大幅下降,但依旧是土地市场的主力军。相较之下,民企在这一波行业调整中受影响程度最大,高周转、高杠杆下自身经营出现问题,现金流的紧缺让大部分企业投资停滞。

在核心城市补货两年之后,央国企能否在2023年集中供地继续“高歌猛进”?一方面取决于整体市场恢复程度,另一方面是近两年所投资地块的货值、质量及性价比。分析过去国央企拿地,可以看出:

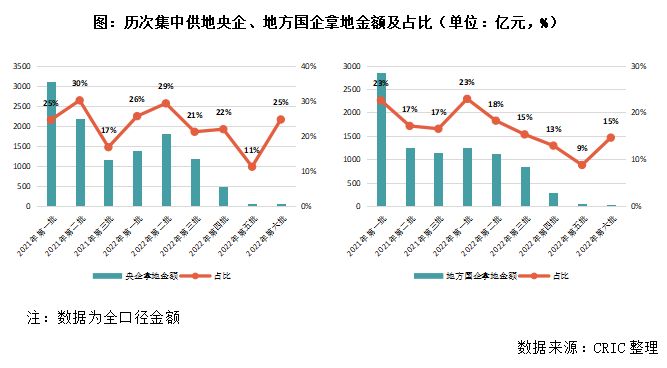

央企投资几乎分布全年,地方国企“高开低走”,但均呈现投资集中于头部房企的现象。央企中,保利、华润、中海、招商等投资金额占60%以上,地方国企中建发、越秀、金地等是近两年集中供地的“常客”。

分布上,央企聚焦一线且投资稳健,地方国企城市集中度更高,2022年盈利空间大幅提升。央企投资更加在意控制地价占总成本的比例,地价房价比控制在更低的水平。地方国企虽然2021年的拿地盈利空间相对较低,但2022年有显著提高。

此外,经历了两年缓冲期的民企,能否在政策加持下迎来反转,能否及时补货也是市场关注的重点。

过去两年在土地市场拿地的规模民企屈指可数,仅有滨江、龙湖、伟星等在大本营区域进行纳储,但从地块的分布和盈利来看,偏向核心区与盈利空间的提升无疑加大了这些房企拿地的底气。

综合而言,尽管2023年在已经集中供地的城市中出现了一些民企的身影,如新城、建业等,但目前来看仍是个例,除了受到三支箭利好的部分民企尚有余力能够在市场中拿地补货外,多数已爆雷、躺平企业仍“难以翻身”,2023年上半年投资压力依旧巨大。

01.国央企投资“大年” 但高度集中于头部房企

作为集中供地的核心主力,央企拿地几乎“全年无休”,地方国企则呈现“高快低走”的趋势。两类企业均呈现投资高度集中头部房企的现象。央企中,保利、华润、中海、招商等投资金额占60%以上,地方国企中建发、越秀、金地等是近两年集中供地的“常客”。

1、央企投资占比持续高位震荡,地方国企与城投形成“互补”

与城投、民企拿地大起大落相比,央企和地方国企在集中供地中的表现介乎于二者之间,既有一定的资金实力,又受到市场因素的影响,投资表现相对“震荡”。

央企在多轮集中供地中,仅有2次投资金额占比低于20%,在城投拿地力度大增、民企几乎隐身的情况下,央企拿地一直维持相对较大的力度。

地方国企拿地占比趋势与城投则恰好形成互补,两年拿地金额占比均表现为“高开低走”,一方面可能由于现金流的续航能力不足,另一方面则是地方国企的投资意愿也在随市场降温而下降。

02.央企聚焦一线投资稳健 地方国企项目盈利空间提升

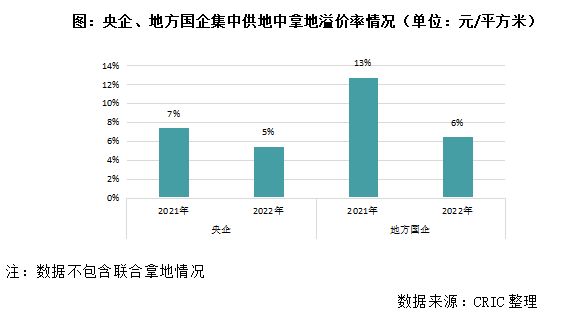

从央企、国企的选择来看,偏好差异明显。央企更注重稳健投资和城市能级,聚焦在一线和准一线城市,且投资更加在意控制地价占总成本的比例,地价房价比控制在更低的水平。地方国企投资城市集中度更高,虽然2021年的拿地盈利空间相对较低,但2022年有显著提高。

1、央企投资更加“稳健”,地方国企2022年盈利空间有所提升

由于2022年市场相对2021年更加冷却,企业在2022年的拿地热情下降,整体溢价率走低。而央企投资无疑显得更“稳健”,两年平均溢价率分别为7%和5%,而地方国企两年平均溢价率分别为13%和6%,市场温度下降对地方国企投资的影响更加显著。

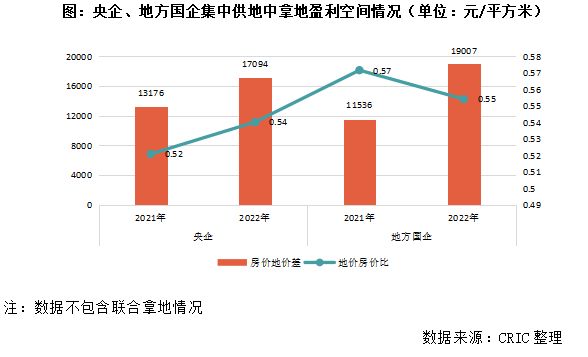

盈利空间上,央企拿地平均地价房价比分别0.52和0.54,房价地价差分别为13176元/平方米和17094元/平方;地方国企的平均地价房价比为0.57和0.55,房价地价差则分别为11536元/平方米和19007元/平方米。

对比来看,两类房企在2022年的拿地盈利空间都有所上升;但央企投资更加在意控制地价占总成本的比例,地价房价比控制在更低的水平;地方国企在2021年的投资相对来说盈利空间较低,2022年则有显著提高。

03.民企投资几乎停滞 仅限于大本营城市深耕

过去两年在土地市场拿地的规模民企屈指可数,仅有滨江、龙湖、伟星等在大本营区域进行纳储,但从地块的分布和盈利来看,偏向核心区与盈利空间的提升无疑加大了这些房企拿地的底气。

1、2021年首轮后民企拿地几乎隐身,仅龙湖、滨江等积极拿地

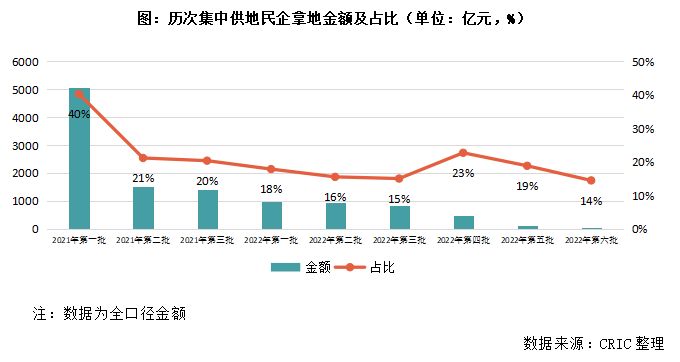

集中供地以来,民企的表现可以说是“高位下落”。2021年集中供地第一轮出让时民企拿地积极、表现突出,总拿地金额超过5000亿元,占比高达40%;而后市场环境突变,从2021年的第二轮开始,民企投资便开始大幅萎缩,金额缩减至2000亿元以下,占比同样腰斩,且随后一直到2022年末,民企投资也暂无好转的迹象,在占比大部分时间都低于20%。

从历次集中供地(由于参与第4-6轮集中供地参与的城市较少,因此2022年仅统计前三轮)中民企拿地金额TOP10房企以及拿地金额来看,主要呈现两大特征:

一是2021年首轮以后,民企拿地金额十强的投资力度大幅下跌:2021年首轮中,融创以461亿元成为拿地金额最高的民企,也创下民企单轮拿地金额最高记录,而随后几轮融创都未上榜,旭辉以86亿元位列第十,而十强门槛金额在随后也快速下调,且降幅大于七成;

另外仅有龙湖、滨江、大华和伟星四家民企持续出现在TOP10榜单中,此类房企均属于持续稳健路线的房企,现金流相对稳定,且从拿地分布来看,主要聚焦于深耕的大本营城市和区域,在集中供地中积极拿地属于逆市补仓;而例如融创、碧桂园、新城等过去高速扩张的民企,都仅在2021年首轮积极拿地,而后“续航”能力不足。

2、投资布局集中大本营区域,2022年市区投资占比提升5pct

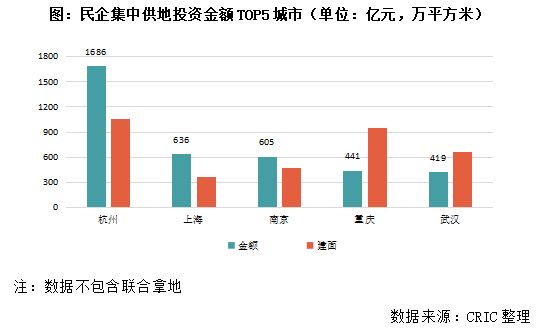

在民企投资持续收敛的情况下,投资布局表现高度集中,拿地金额TOP5的城市占据了民企投资额的48%,杭州以1686亿元位列第一,随后上海、南京民企拿地金额也超过600亿元,重庆、武汉民企投资额也超过400亿元。

杭州作为大量浙系房企的重点布局区域,本土民企滨江、德信、众安、中天美好等持续投资布局,是集中供地中民企投资相对最活跃的城市。且此类民企的布局战略持续深耕浙江,在其他民企投资大幅萎缩、土地市场整体下行的阶段,逆市增加杭州土储,既能够补充货值,又能够调整优化土储结构。

上海民企投资同样以本土的大华、宝华、大名城等房企为主,南京拿地最多的除了龙湖以外,还有新城、旭辉、弘阳等本土房企;重庆则有龙湖、金科等川渝房企积极拿地,以及不少郊区地块由本土小开发商拿下,武汉与重庆民企拿地情况相似,本土小开发商拿地较多。

整体来看,目前仍在投资的民企布局也相对谨慎,基本不存在积极扩张版图的民企,除了像龙湖等已经形成全国化布局的房企仍在各核心城市拿地,其他民企基本只在自己深耕区域的核心城市补仓,长三角作为本土民企比较多的区域,核心城市土地市场表现就相对积极。

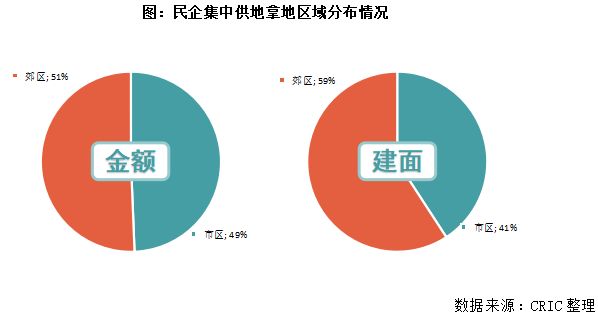

在区域深耕的基础上进一步细化至区域分布来看,民企投资按金额来看基本呈现市区与郊区对半分的情况,由于市区地块单价高于郊区,建面分布上市区占41%、郊区占59%。

规模相对较大的品牌民企如龙湖、滨江等拿地实际上大部分集中于市区,尤其核心热点地块,郊区地块则主要由本土小型民企底价竞得。

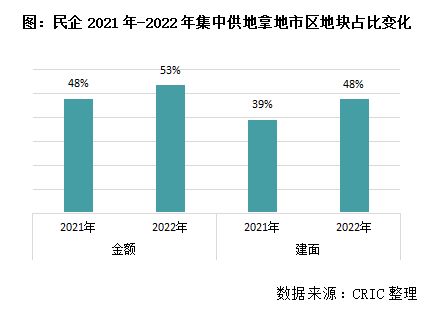

变化趋势上看,2022年民企拿地市区地块占比进一步提升,市区投资金额占比从48%提升至53%,建面占比从39%提升至48%,在现金流紧张的情况下民企投资“把钱花在刀刃上”,即投资更加聚焦于优质、核心土储。

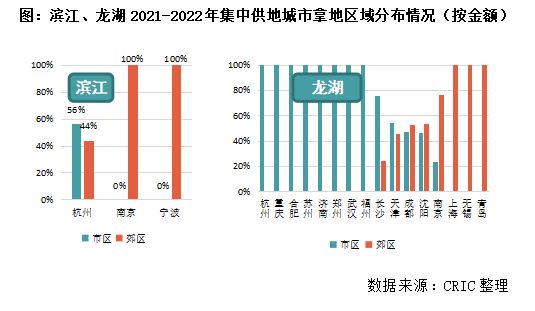

以拿地最积极的龙湖、滨江为例:

滨江在集中供地城市中的拿地主要集中于杭州、南京和宁波三个长三角核心城市,其中在杭州市区拿地金额占比大56%,郊区拿地金额占44%,滨江这两年在杭州拿地态度积极,不仅在上城区、西湖区、拱墅区等市区地段拿地,在余杭区、萧山区也增加了大量土储。作为2022年杭州销售额第一的房企,滨江大量补充土储、实现全方位布局,也有利于进一步坐稳杭州楼市的头把交椅。

作为已经实现全国化布局的品牌房企,龙湖拿地城市分布较广,22个核心城市中龙湖拿地的城市多达16个,不仅在大本营成都、重庆有大量新增土储,在长三角区域如杭州、合肥、无锡的拿地金额也较高。龙湖在杭州、重庆、合肥、苏州等城市拿地主要集中于市区区域,但在青岛、无锡上海拿地则全部位于郊区,在天津、成都、沈阳投资市区和郊区占比基本相近。

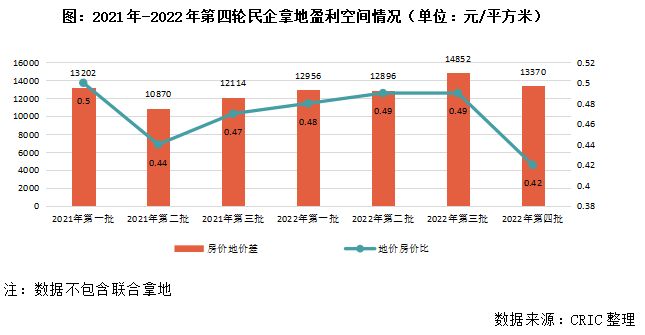

3、2022年盈利空间仍上涨,北京、上海、深圳、厦门拿地最赚

民企从2021年-2022年的集中供地中,以有销售指导价的地块来看,平均地价房价比为0.48,平均房价地价差为12828元/平方米,盈利空间处于较高的水平。

细化到不同轮次来看,民企2022年拿地的盈利空间还处于继续上行的阶段,第三轮集中供地的平均房价地价差达到18452元/平方米,主要是由于市场下行阶段,多数地块底价成交,且还有部分地块经历了流拍后再度上架,出让地价有所下调,以此给房企带来更大的盈利空间,刺激房企投资。

城市方面,CRIC统计了有销售指导价且民企拿地幅数较多的城市盈利空间情况,房价较高的城市如上海、深圳、北京和厦门的房价地价差较高,高于2万元/平方米,且上海和深圳的房价地价差更是超过3万元/平方米。这些城市价差空间更大,一方面提升了盈利空间,另一方面也有利于房企打造品质型项目,提升楼市整体品质。

反之长沙虽然地价房价比很低,但是由于整体房价不高,房价和地价之间的差值也较低,平均仅有7200元/平方米左右,项目要盈利需实现高周转、快速去化,在目前的市场情况下,实现的难度较大。

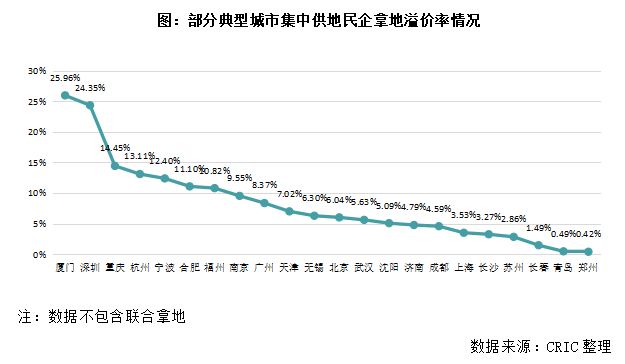

虽然盈利空间增大,但在市场下行的阶段,并未刺激房企积极竞拍、高溢价拿地,民企投资持续谨慎,拿地溢价率变化情况与土地市场整体趋势一致:在2021年首轮以后快速下滑,随后一直处于低位震荡,不超过5%。

城市层面,平均溢价率较高的城市有厦门、深圳、重庆、杭州、宁波等,溢价率较高的城市主要有两类,一是经济基本面好、购买力强的城市,另一类则是土地成本较低的城市。其中厦门、深圳在2021年首轮暂时没有限价,部分地块成交溢价率超过40%,带动了整体均值的大幅提升。反之,平均溢价率最低的是郑州、青岛、长春,民企拿地的溢价率不超过2%。

04.上半年投资压力仍大 民企“缺钱”、地方平台“缺动力”

2022年年底以来,尽管市场利好政策不断,集中土拍也迎来规则的优化,但对房企拿地的刺激作用我们认为仍是“杯水车薪”。2023年首轮集中供地的表现决定了土地市场能否止跌回稳,部分城市也推出了大量优质地块以表“诚意”,但从2023年已经拍过的城市来看,分化依旧显著,尽管有民企参与,仍是个例。在城投疲于托底、民企现金流压力仍未缓解下,仅有国央企是主力,而2023年上半年土地投资的压力仍在。

1、2023年首轮集中供地“诚意满满”,预计央国企仍将是主力

2023年,随着集中供地模式的优化,各地为了吸引房企参与投资纷纷加大了优质地块的供应。从已公布供地计划的部分城市来看,可谓是“诚意满满”,如苏州首轮核心/重点板块地块占比 73%,长沙首批多宗地块均位于稀缺位置,市中心、梅溪湖、洋湖等热门片区均有优质地块出让。

在当前市场筑底的关键时期,我们认为2023年首轮集中供地的表现决定了土地市场能否止跌回稳,结合近期不断放松的地产政策来看,随着销售端的预期向好,预计2023年各城市首轮集中供地在优质地块的推动下,土拍热度或将显著回升,形成销售带动投资回暖的良性循环。

但聚焦到企业层面,上半年投资的压力仍然巨大。一方面是行业进入新发展阶段,不再强调高周转、高杠杆和规模扩张,尤其是目前“求生存”阶段,第一要务仍是促销售、回稳现金流以及保交楼;另一方面,大多数企业资金紧缺的局面并未得到有效缓解,面对优质地块仍是“有心无力”。

整体来看,国央企仍将会是接下来土地市场的主力,能够穿越周期的资金及融资成本是其投资拿地的最大底气,且在高能级城市地价、总价均较贵,也仅有国央企能够在现阶段“承受”。相较之下,城投开工能力、开工意愿都相对较低,连续两年拿地之后托底压力巨大。

2、民企投资全面复苏难,仅限于受三支箭利好的企业能够恢复拿地

值得注意的是,在2023年已经开始的北京、杭州、郑州、宁波四场土拍中,不乏部分民企现身。但整体来看,当前民企投资不具备全面复苏的基础,大部分爆雷的房企已经丧失了融资、拿地的功能,即便陷入没有新货值销售难以回款的囧境,也再难在土地市场尤其是一二线土地市场投资。对于民企未来的投资格局,我们认为部分如滨江、龙湖等财务状况良好的企业拿地意愿仍然较高。此外,本土的小规模民企存在“捡漏”机遇,通过合作开发在核心城市分一杯羹。

当然,虽然当前民企拿地仍是个例,处于弱恢复的态势,但在杭州等城市民企拿地也释放了一定积极的信号。换而言之,经过一年的深度调整后,以新城为代表的部分受到“三支箭”金融利好影响的房企,正逐步走出现金流危机,未来或将有更多此类房企走进土拍市场,带动市场热度回升。尤其是部分去年在集中供地没有或少量拿地的民企,出于补仓需求会积极参与到竞拍中。