海通:加息预期降温,上周中资美元债上涨

本文来自微信公众号“珮珊债券研究”,作者:姜珮珊、藏多,原标题《加息预期降温,中资美元债上涨——海通固收海外债周报》。

投资要点:

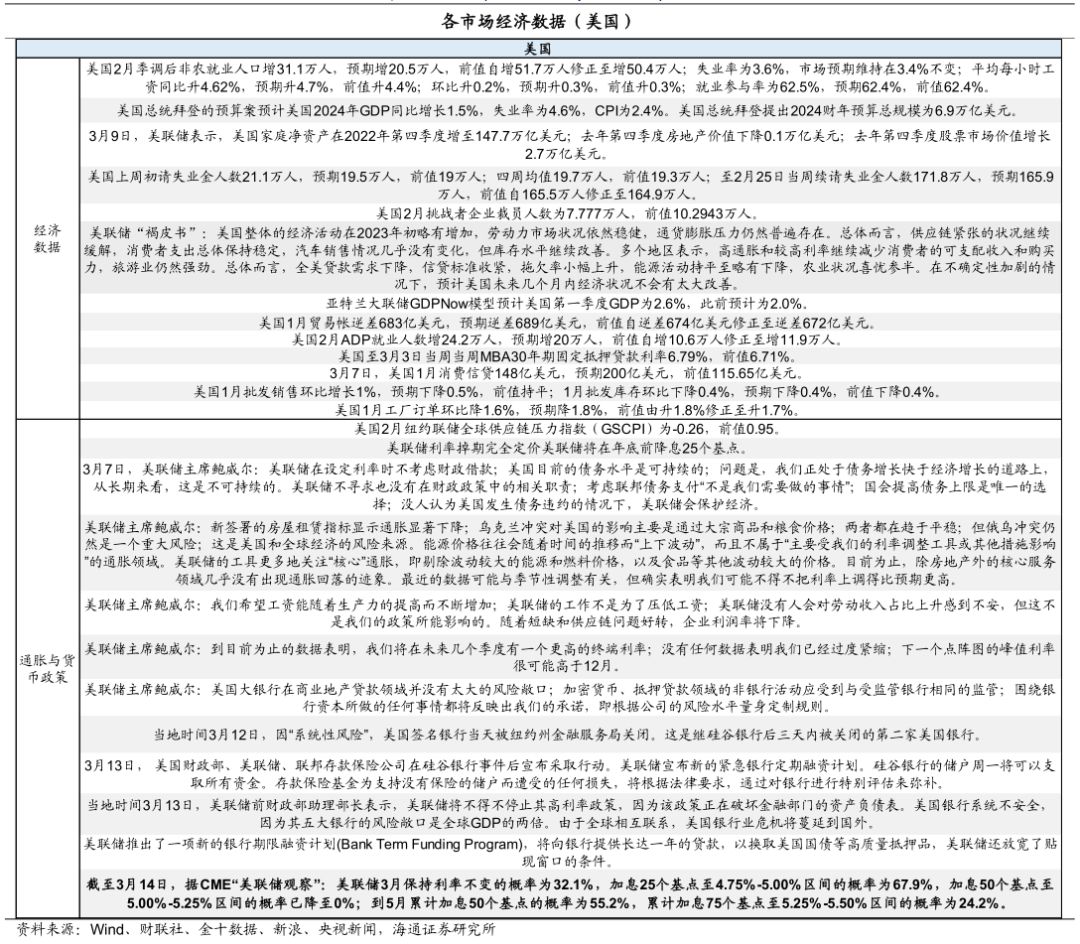

美国非农数据依然强劲。美国2月季调后非农就业人口增31.1万人,预期增20.5万人,前值增50.4万人;失业率为3.6%,市场预期维持在3.4%不变;平均每小时工资同比升4.62%,预期升4.7%,前值升4.4%;就业参与率为62.5%,预期62.4%,前值62.4%。美国2月纽约联储全球供应链压力指数(GSCPI)为-0.26,前值0.95。

硅谷银行事件之后,加息预期大幅降低。当地时间3月12日,因“系统性风险”,美国签名银行当天被纽约州金融服务局关闭。这是继硅谷银行后三天内被关闭的第二家美国银行。3月13日,美联储宣布新的紧急银行定期融资计划。美联储前财政部助理部长表示,美联储将不得不停止其高利率政策,因为该政策正在破坏金融部门的资产负债表。截至3月14日,据CME“美联储观察”:美联储3月保持利率不变的概率为32.1%,加息25个基点至4.75%-5.00%区间的概率为67.9%,加息50个基点至5.00%-5.25%区间的概率已降至0%;到5月累计加息50个基点的概率为55.2%,累计加息75个基点至5.25%-5.50%区间的概率为24.2%。

美国。主权债:美债上涨。3/6-3/13,2Y美债利率下行86bp至4.03%,10Y美债利率下行43BP至3.55%;10Y-2Y美债利差倒挂幅度由3月6日的91bp收窄至48bp。信用债:高收益债指数下跌。

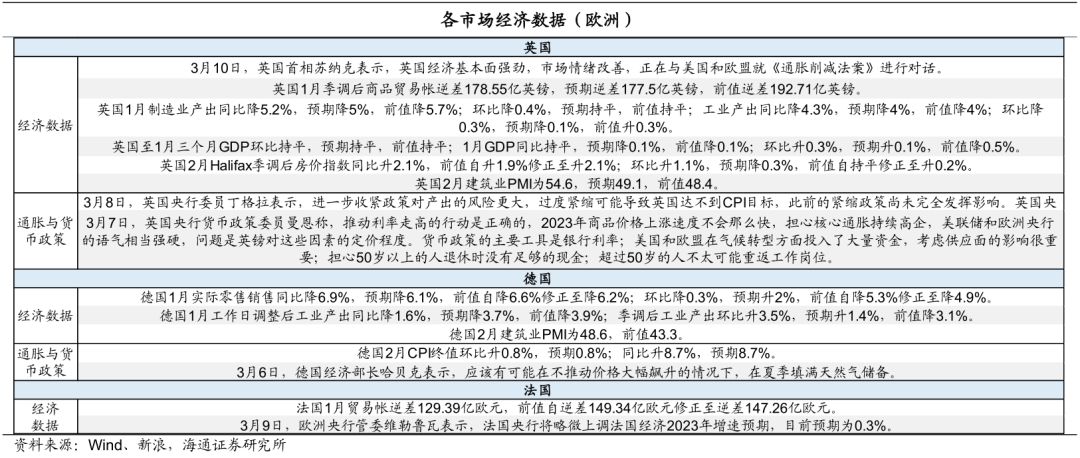

欧洲。主权债:英国、法国、德国债市上涨,长短端利率均下行。信用债:投资级债券指数上涨、高收益债指数下跌。

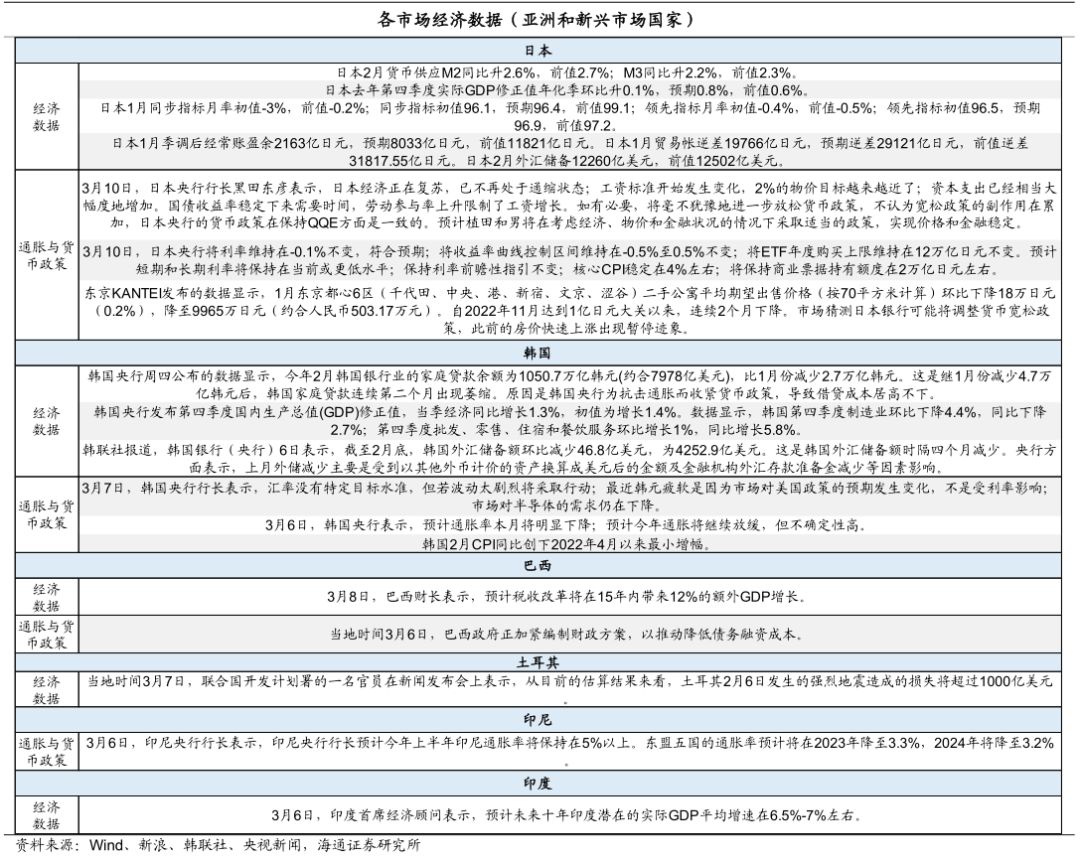

亚洲。主权债:中国、新加坡债市分化,短端利率上行,长端利率下行;日本、韩国债市上涨,长短端利率均下行。信用债:中债信用债总指数上涨,新兴国家(除日本)非投资级指数、日本公司债指数下跌。

新兴市场。主权债:俄罗斯债市分化,长端利率下行、短端利率上行;南非、土耳其长端利率下行;巴基斯坦长端利率上行;巴西、印度债市上涨,长短端利率均下行;墨西哥债市分化,长端利率上行、短端利率下行。信用债:投资级非主权债指数上涨,高收益债指数下跌。

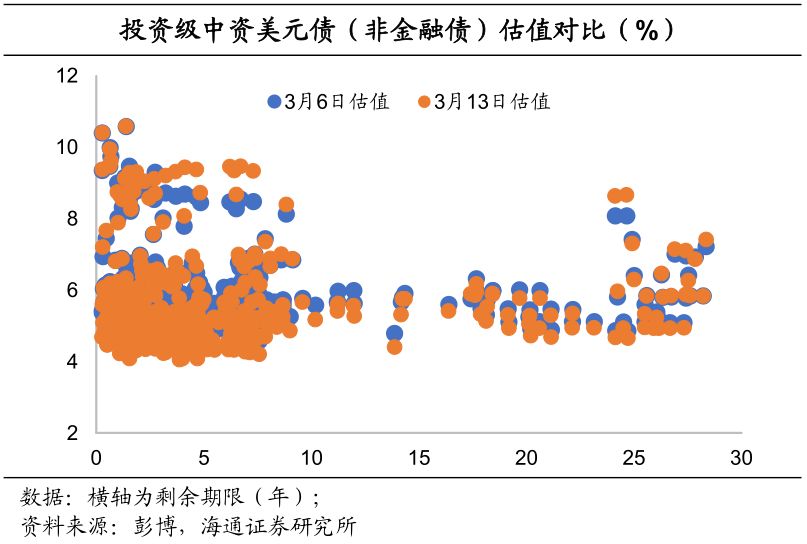

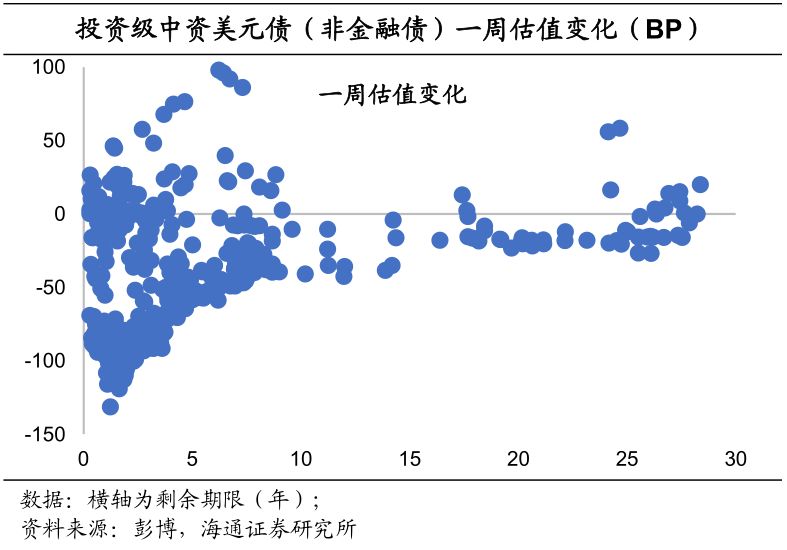

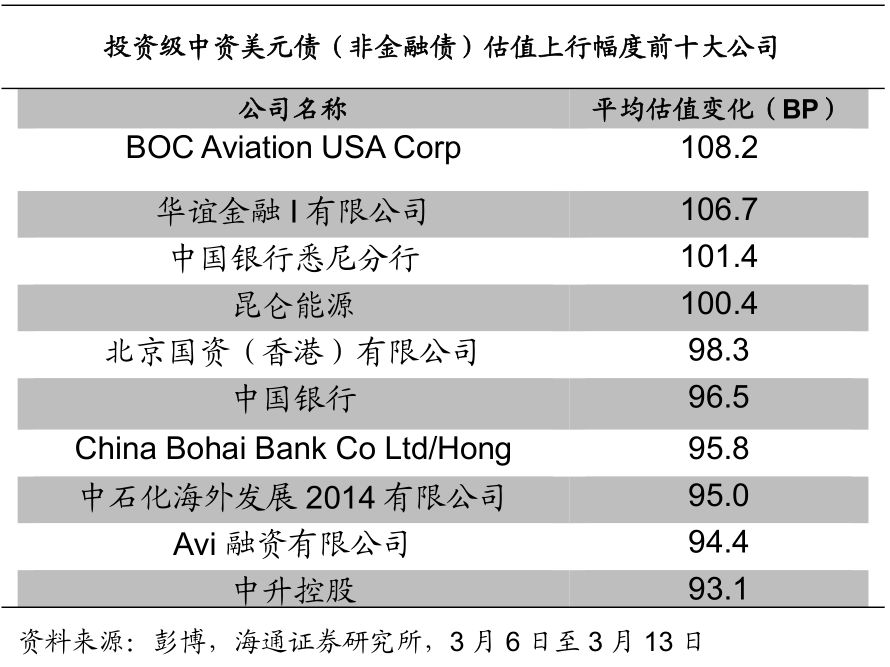

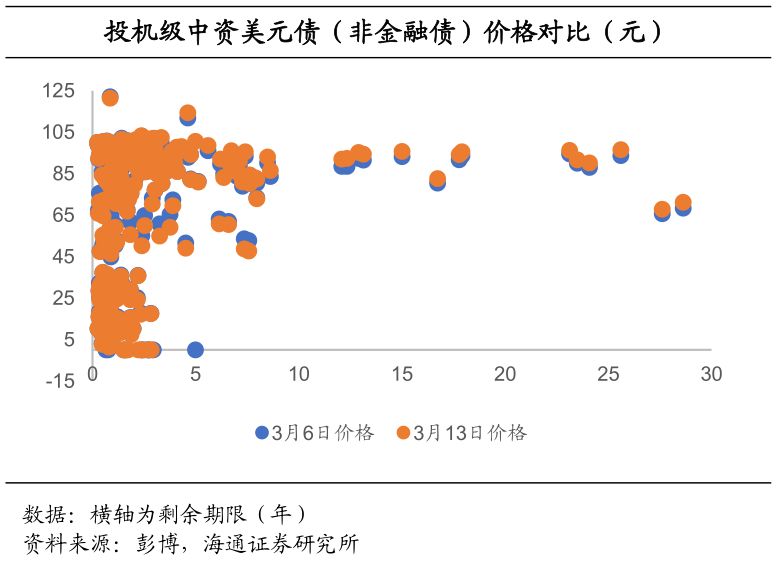

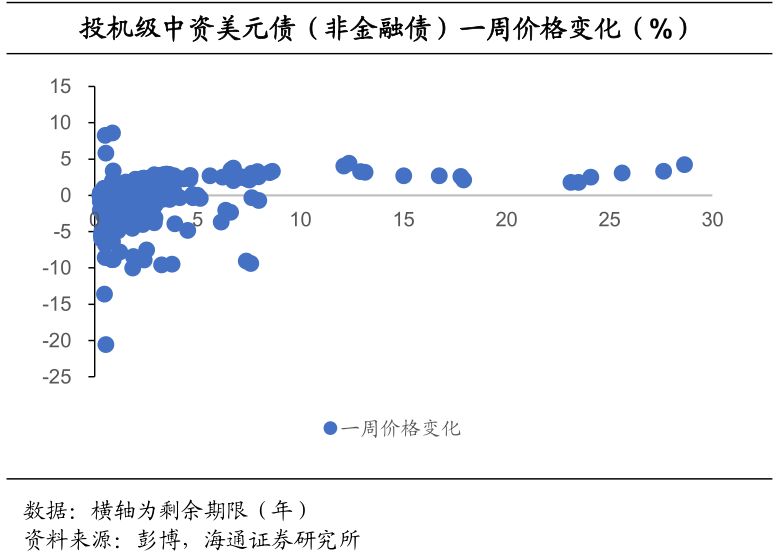

中资美元债:投资级收益率平均下行,投机级价格平均上涨。投资级中资美元债收益率平均下行47.5BP,投机级中资美元债价格平均上涨0.1%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

3.1中资美元债:投资级收益率平均下行,投机级价格平均上涨

上周投资级中资美元债收益率平均下行。根据我们的样本库,3月13日投资级中资美元债(非金融债)收益率与3月6日相比平均下行47.5BP。具体来看,3年期及以下债券收益率平均下行82.7BP,3-5年期债券收益率平均下行52.5BP,7年期及以上期限的债券收益率平均下行17.1BP。

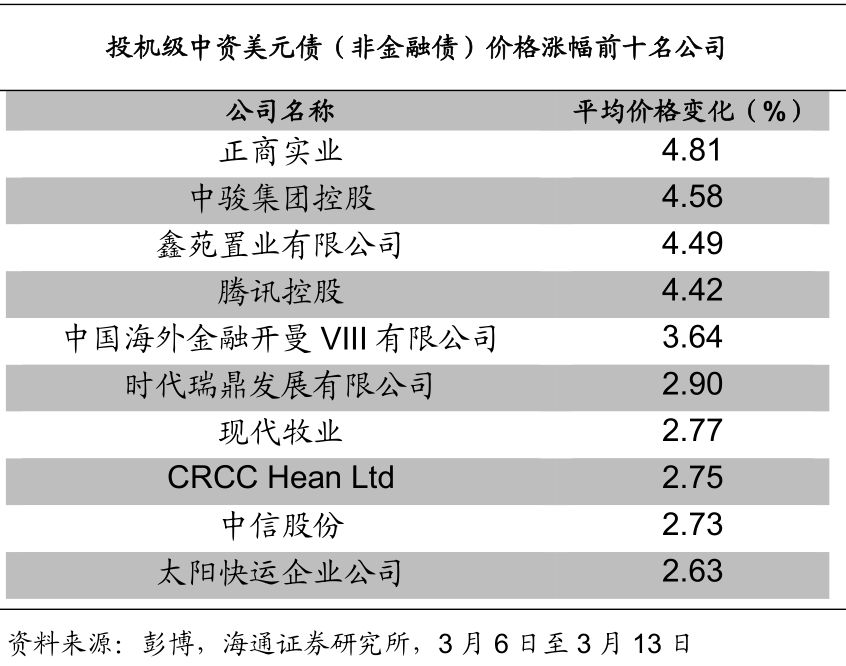

上周投机级中资美元债价格平均上涨0.1%。具体来看,价格上涨幅度最大的发行人为正商实业,价格下跌幅度最大的发行人为阳光城嘉世国际有限公司。

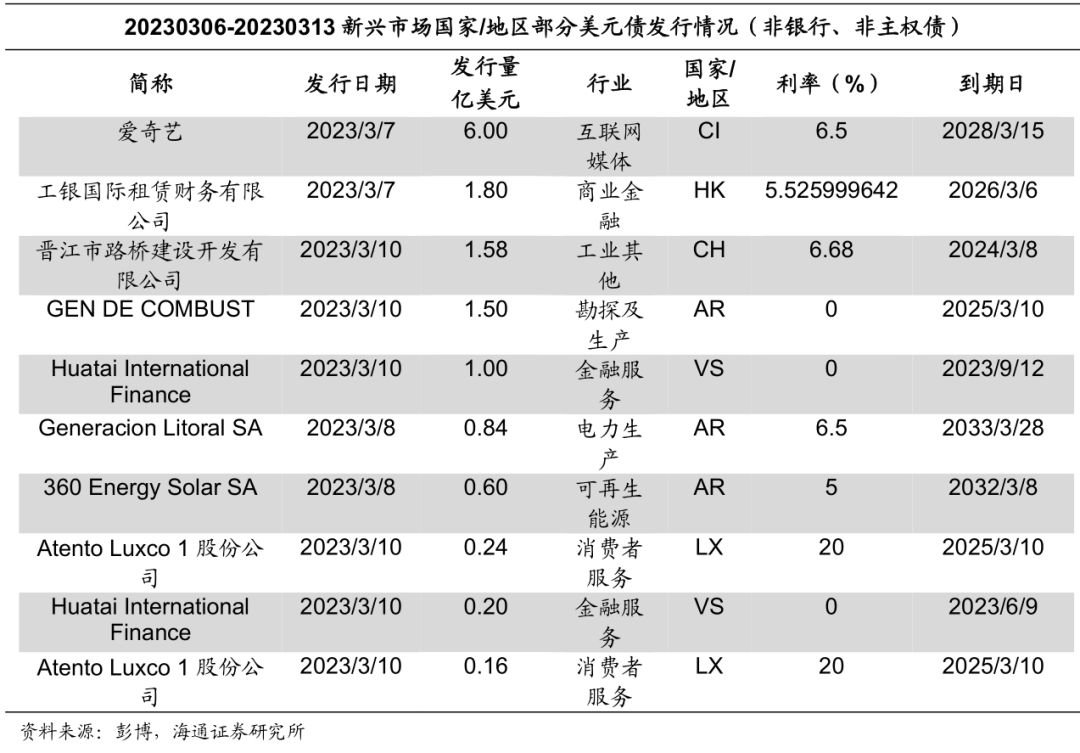

3.2 新兴市场美元债发行情况