国盛:从三大经济圈看山东城投

本文来自微信公众号“业谈债市”,原标题《国盛固收杨业伟团队·债观天下 | 从三大经济圈看山东城投—山东篇(债观天下系列之四)》。

摘要

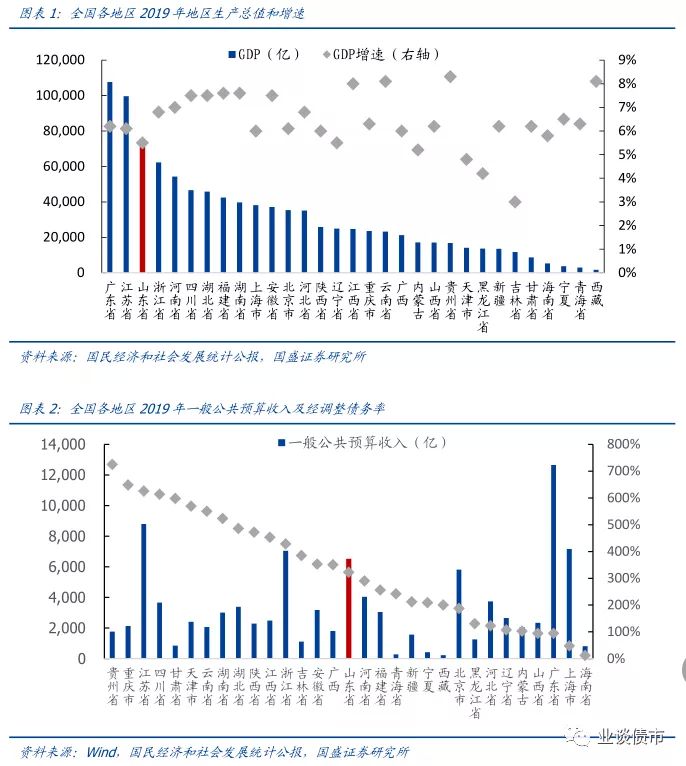

山东省整体财政经济实力较强但增速慢,整体债务情况可控。2019年,山东省GDP达到71067.5亿元,稳居全国第三,但与前两名广东、江苏存在一定差距。GDP增速方面,山东省2019年GDP增速仅为5.5%,低于全国平均增速6.1%,与辽宁并列倒数第五位。山东省资源丰富,在金融资源、旅游资源等方面具有优势。山东省2019年一般公共预算收入6526.64亿元,位居全国第五,一般公共预算收入增速仅为0.6%,增速较慢。一般公共预算收入中,税收收入4849.22 亿元,占比74.3%,财政收入质量较高。债务方面,2019年,山东省发债城投有息债务规模逾2万亿元 ,排名全国第四位,债务规模较高,经调整债务率(发债城投有息债务/一般公共预算收入)为322.5%,排名全国第16位,处于中等水平,总体债务规模可控。

山东可分为省会经济圈、胶东经济圈和鲁南经济圈三大经济圈。从经济体量来看,胶东经济圈整体经济实力强于另外两个经济圈。青岛市2019年GDP达到11741.3亿元,是山东省16市中唯一破万亿的城市,且多年以来稳居第一。鲁南经济圈处于中等水平,各地市GDP总量基本位于3000-5000亿元之间,枣庄市GDP总量较低,仅为1693.91 亿元,在省内位列最后一名。从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看,胶东经济圈债务率明显较高,总体来看狭义债务率和广义债务率梯队排名具有大致相同的趋势。人口角度,省会经济圈中除泰安市(-0.25%)和德州市(-0.02%)之外,所有地级市近三年人口复合增速均为正,胶东经济圈中,青岛市(1.11%)增速最高,鲁南经济圈所有地级市均呈现正增长。

各区域投资策略有所差异。省会经济圈中济南市实力优势明显且属省会城市,但市级平台收益率较低,可考虑下沉至部分高收益区县,淄博市整体实力尚可,可以挑选下属实力较强且债务率较低的区县参与,胶东经济圈中青岛市财政实力优势突出,市级平台中交运集团个券尚有一定性价比,其余园区类和区县级平台中,融海投资控股和中德联合具有一定收益,可考虑参与。潍坊市整体实力亦较强,市级平台中潍坊水务收益率较高,值得参与。区县平台中可挑选经济财政实力较强且债务率尚可的平台参与。鲁南经济圈中济宁市市级平台收益率较低,可下沉至部分经济财政实力和债务水平尚可的区县,例如兖州区的兖州惠民城投、邹城市的邹城恒泰建设等。

风险提示:城投政策超预期,地区经济发展不及预期。

报告正文

1、山东省总体概况

山东省位于我国东部沿海、黄河下游,拥有中国1/6的海岸线,处在一带一路十字交汇点上,是欧亚大陆桥经济走廊沿线的最北地区,山东省下辖16个地级市,目前正在构建构建“一群两心三圈”的区域发展格局。其中“三圈”指的是省会经济圈、胶东经济圈和鲁南经济圈。

山东省整体财政经济实力较强,总量大,但增速较慢。2019年,山东省GDP达到71067.5亿元,稳居全国第三,但与前两名广东、江苏存在一定差距。GDP增速方面,山东省2019年GDP增速仅为5.5%,低于全国平均增速6.1%,与辽宁并列倒数第五位。山东省2019年一般公共预算收入6526.64亿元,位居全国第五,一般公共预算收入增速仅为0.6%,增速较慢。一般公共预算收入中,税收收入4849.22 亿元,占比74.3%,财政收入质量较高。债务方面,2019年,山东省发债城投有息债务规模逾2万亿元 ,排名全国第四位,债务规模较高,经调整债务率(发债城投有息债务/一般公共预算收入)为322.5%,排名全国第16位,处于中等水平,总体债务规模可控。

按照山东省官方定义,山东省各地级市可划分为省会经济圈、胶东经济圈和鲁南经济圈。本篇报告首先将从“当下实力”与“未来潜力”两个角度出发,各分三个维度着力刻画山东各个地级市的综合实力。然后将会参考区域综合实力,并进一步结合城投自身资质、业务定位与功能区定位契合度、收益率等因素,重点推荐具有参与价值的标的。同时我们也整理了山东所有已经披露2019年审计报告城投的各项指标,如果需要完整的底稿数据欢迎联系我们或对口销售。

2、经济财政、债务负担与禀赋资源:区域当下实力孰高孰低?

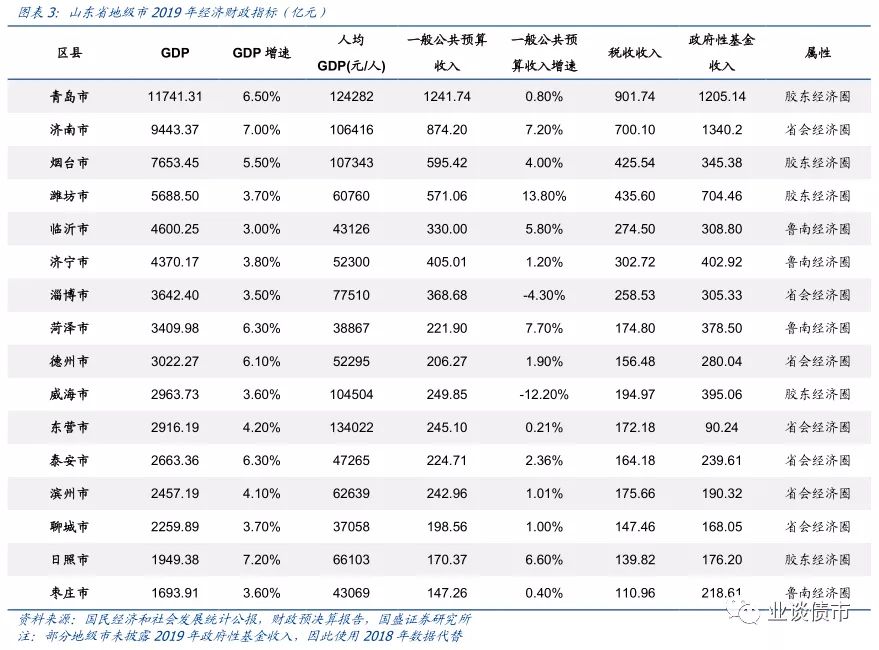

从经济体量来看,胶东经济圈整体经济实力强于另外两个经济圈。青岛市2019年GDP达到11741.3亿元,是山东省16市中唯一破万亿的城市,稳居第一。除青岛外,烟台市、潍坊市GDP超过5000亿元位居省内3、4名,均属胶东经济圈。省会经济圈中除济南市以9443.37亿元位居全省第二外,GDP总量整体较低,GDP在4000亿元以下的十个城市中,省会经济圈包含6市。鲁南经济圈处于中等水平,GDP总量基本位于3000-5000亿元之间,枣庄市GDP总量较低,仅为1693.91 亿元,在省内位列最后一名。

GDP增速方面,省会经济圈表现较佳。胶东经济圈的日照市和省会经济圈的青岛市GDP增速分别为7.2%、7.0%,位居全省前二名。增速超过全国平均增速(6.1%)的城市共计6个,省会、胶东、鲁南经济圈各占3、2和1个;增速在4%-6%之间的城市仅有3个,其中两市为省会经济圈的东营市和滨州市。

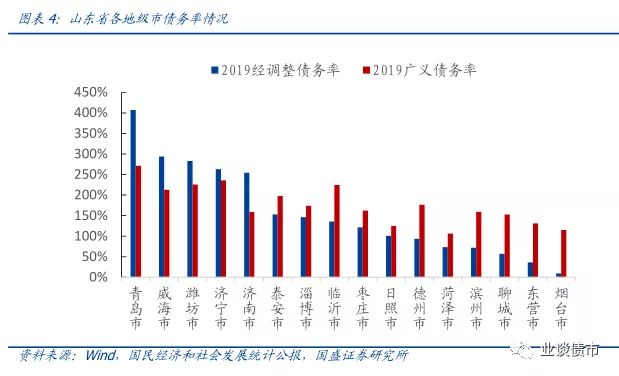

各区域债务情况如何?从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看,胶东经济圈债务率明显较高,其中青岛市(407.1%)、威海市(293.6%)和潍坊市(282.9%)位列全省前三。日照市(100.8%)和烟台市(9.3%)则相对较低。省会经济圈中济南市(254.4%)、泰安市(153.1%)和淄博市(146.1%)相对较高,德州市、滨州市、聊城市和东营市相对较低,均不足100%。鲁南经济圈中济宁市(262.9%)较高,临沂市(135.4%)和枣庄市(121.2%)尚可,菏泽市(73.2%)较低。

虽然地方政府债无信用风险,但这部分债务也会影响地方政府整体资金的腾挪,考虑到地方政府债偿债主要依靠再融资、一般公共预算收入和政府性基金收入,因此我们利用(地方政府债务余额+发债城投有息债务)/(一般公共预算收入+政府性基金收入)来衡量广义的区域债务。总体来看狭义债务率和广义债务率梯队排名具有大致相同的趋势,但烟台市、聊城市和东营市因为地方政府债务余额较大或(和)政府性基金收入较小的缘故,广义债务率相较狭义债务率上升较多,青岛市和济南市情况相反,广义债务率相较效益债务率下降较多。

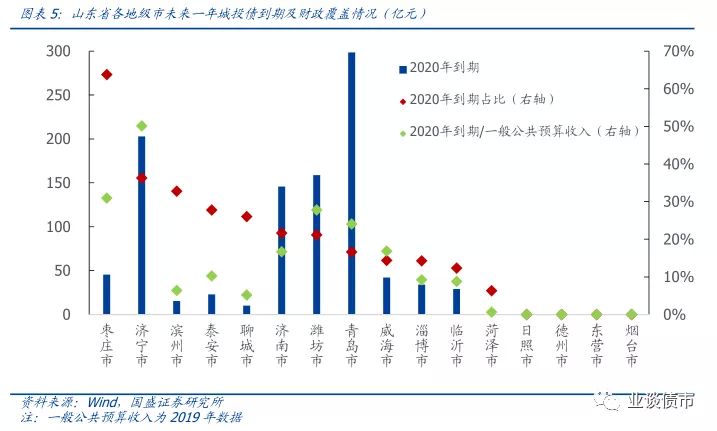

债务到期方面,我们从以下两个维度去衡量:1)到期债务总规模及未来一年到期占比,用于衡量未来一年城投债的集中到期压力。2)城投债到期规模/一般公共预算收入,用于衡量财政收入对未来一年偿债压力的覆盖程度。结合以上两个维度来看,济宁市未来一年城投债到期规模202.9亿元,占比为36.3%,城投债到期规模/一般公共预算规模为50.1%,2020年集中到期压力较大,但财政收入仍能覆盖到期债务。此外,枣庄市2020年城投债到期规模45.6亿元,占比为63.8%、集中到期压力大;潍坊市、济南市、青岛市以上两个维度衡量的到期压力相对较大,但需注意这是与省内城市相比较而得的结果,整体来看山东各地级市未来一年债务到期压力较小、表现稳健,具体情况如下图所示。

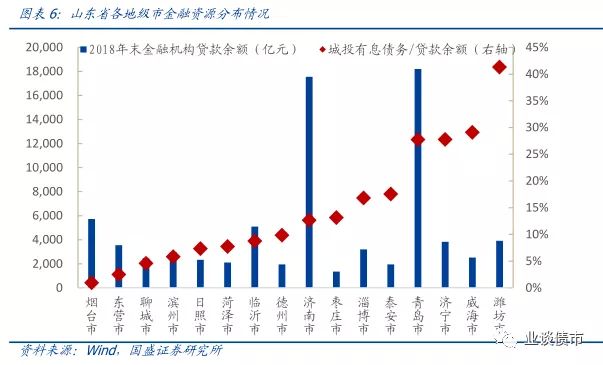

资源禀赋的内涵较为丰富,我们从带动当地经济发展或对城投债务缓释有明显积极作用的角度展开。1)金融资源。较强的金融资源尤其是银行资源有利于当地政府协调资金,同时在承接城投隐性债务置换时更有优势。我们用金融机构贷款余额来衡量金融资源的丰富程度。从总量上来看,青岛市和济南市金融机构贷款余额近两万亿,明显高于其他城市。烟台市和临沂市2018年金融机构贷款余额均突破5000亿元;泰安市、德州市和枣庄市最少,均不足1500亿元;其余地级市处于2000-4000亿元之间。相对来看,我们用发债城投有息债务/金融机构贷款余额来衡量城投偿债压力与地方金融资源的匹配程度。山东省各市城投有息债务与金融机构贷款余额比例均低于50%,其中烟台、东营和聊城比例低于5%,金融资源最为丰富,滨州、日照、菏泽、临沂和德州处于5%-10%,金融资源较为丰富,潍坊(41.3%)、威海(29.1%)、济宁(27.8%)和青岛(27.8%)比例超过20%,金融资源相对不足。但需注意这是与省内地级市相比较而得的结果,整体上来看山东各地级市金融资源均较为充足。

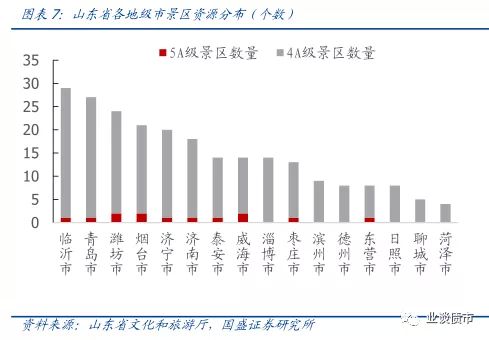

2)文化与旅游资源。优质的文旅资源依托当地自然或人文禀赋发展而来,文旅产业链涉及到景区运营、酒店餐饮、周边商业圈等板块,是地方经济增长的重要来源,文旅资源的数量与质量,更是文旅类平台信用资质评价的核心变量。山东市文化旅游资源较为丰富,但地域分布具有差异性,根据山东省文旅厅公布的2019年A级旅游景区名单,山东省共有5A级景区12个,4A级景区223个。具体分布上,潍坊、烟台、威海各坐拥2个5A级景区,优质旅游资源较为丰富,若将4A级景区考虑在内,临沂、青岛和潍坊5A+4A数量超20个,菏泽、聊城、日照、东营、德州和滨州不足10个,其余地级市数量处于10-20个之间。

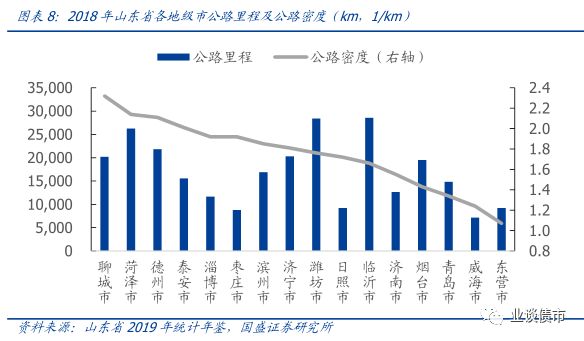

3)交通资源。交通资源始终是一个地区经济发展的先行因素,良好的航空、陆运、水运资源对当地产业发展和人口集聚有明显的带动作用。航空运输地区辐射范围大,难以辨别区县之间的差异性。我们重点分析山东各市陆运资源分布情况和港口资源分布情况。陆运方面,我们采用公路里程数/区域面积来衡量地区公路密度,用高速公路里程/公路里程数来衡量地区公路质量。从公路密度来看,密度排名靠前的主要集中在山东省内陆地区,其中聊城市公路密度最高,为2.32,菏泽市、德州市、泰安市公路密度也均在2以上;烟台市、青岛市、威海市三个胶东半岛地区较低,均在1.5以下;东营市公路密度全省最低,仅为1.07。

从公路质量角度看,胶东半岛地区质量较高,其中青岛市高速公路占比为5.57%,烟台(3.11%)和威海(2.3%)也在2%以上。济南市作为省会城市排第二位,为3.86%,而泰安(1.53%)、聊城(1.53%)、菏泽(1.21%)等内陆地区公路质量在全省排后三位。

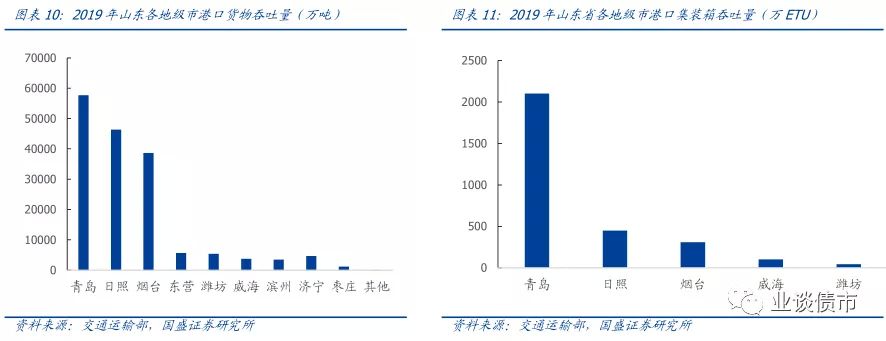

从水运资源来看,港口是水路交通的集结点和枢纽和综合物流中心,在一个地区的交通资源中具有重要的地位,对社会经济发展具有促进作用。山东省地理位置优越,在渤海和黄海两处海域占据重要位置,同时位于黄河下游地区,具有发展港口的天然优势。2019年,山东沿海港口货物吞吐量为161064万吨,港口集装箱吞吐量为3010万ETU,分别在全国排名第二位和第三位;内河港口货物吞吐量为5891万吨。分地区来看,山东在青岛、日照、烟台、东营、潍坊、威海、滨州等7个城市设置沿海港口,其中青岛、日照、烟台港口吞吐量在山东省排名前三,且在数量上远远超过其他港口,合计占山东省85%以上,青岛从货物吞吐量和集装箱吞吐量两个方面均在山东排名第一,而滨州在港口城市中排名最后,港口资源优势相对较小;济宁和枣庄是山东省主要内河港口,货物吞吐量占山东内河港口99%以上。

3、人口及收入、土地、产业布局:区域未来潜力如何衡量?

除了关注区域的当下实力之外,未来的发展潜力与持续性也是关注的要点,我们从以下三个维度进行衡量:1)人口及收入。人口的增长情况既反映了一个地区的综合吸引能力,人口提供的劳动供给与收入带来的消费支出,是经济长期增长的主要动力来源。我们用常住人口增长率与人均可支配收入来衡量。2)土地收入。土地收入既是一个地方政府财政收入的重要来源,客观上也能反映出地区招商引资实力和对外来人口的吸引程度。3)产业布局。不同区域的产业布局和定位有所差异,产业结构的合理性与稳定性影响税收的可持续性,同时如果一家城投的业务属于当地重点支柱产业,那政府主观上可能更为重视,例如旅游业比重较高地区的文旅类平台。

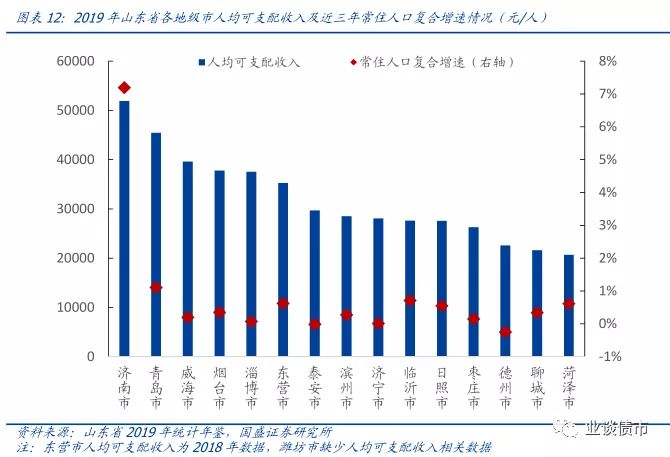

人口角度,省会经济圈中除泰安市(-0.25%)和德州市(-0.02%)之外,所有地级市近三年人口复合增速均为正,其中济南市由于行政区划变化原因增速最高。胶东经济圈中,青岛市(1.11%)增速最高,日照市(0.55%)、烟台市(0.35%)和威海市(0.2%)其次,潍坊市则负增长。鲁南经济圈所有地级市均呈现正增长,其中临沂市(0.71%)和菏泽市(0.61%)增速较快。收入角度,省会经济圈中济南市2019年人均可支配收入最高且突破5万元/人,聊城市和德州市较低,均不足2.3万元/人,胶州经济圈中青岛市、烟台市和威海市较高,处于3.7-4.6万元/人之间,鲁南经济圈普遍较低,均不足3万元/人。

土地市场方面,从住宅土地成交均价角度看,济南市和青岛市较高且明显与其他地级市拉开差距,2019年住宅土地平均成交均价为9557元/平方米和7554元/平方米。菏泽市、聊城市、威海市、潍坊市和东营市成交均价较低,均不足3000元/平方米。从住宅土地成交面积角度看,潍坊、菏泽和青岛三市成交面积超过1100万平方米,泰安和东营则不足400万平方米。

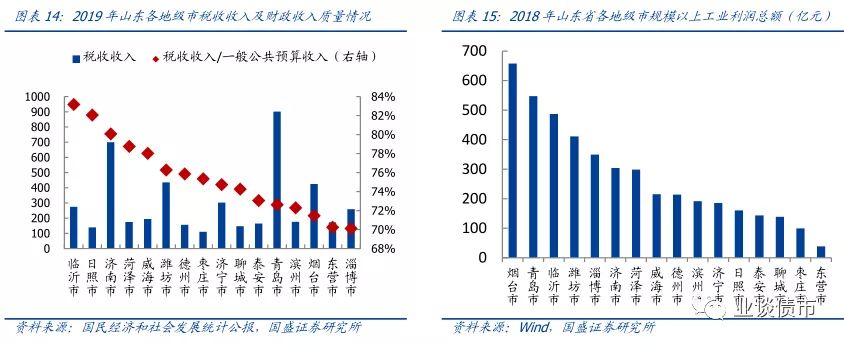

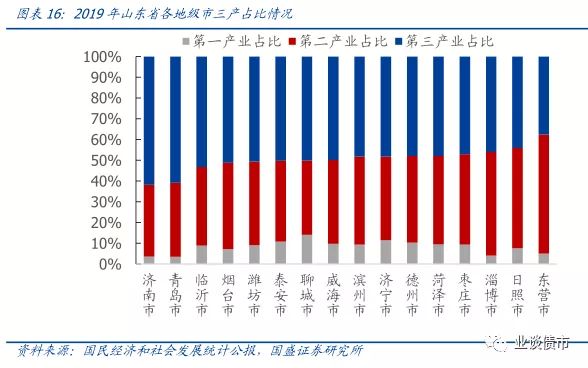

产业结构与税收的规模和可持续性息息相关,省会经济圈的济南市第三产业占比较高,为60.9%,2019年税收在一般公共预算收入中占比较高,为80.08%,淄博市和东营市第三产业占比较低且财政收入质量相对较弱。胶东经济圈的青岛市第三产业占比最高,为61.8%,但财政收入质量偏低。日照市第三产业占比较低,但财政收入质量偏高。从工业运行情况来看,胶东经济圈2018年规模以上工业利润总额大于省会经济圈和鲁南经济圈,其中烟台市和青岛市规模以上工业利润总额均超过500亿元。

4、山东省城投梳理与投资建议

4.1 山东省各地级市估值情况

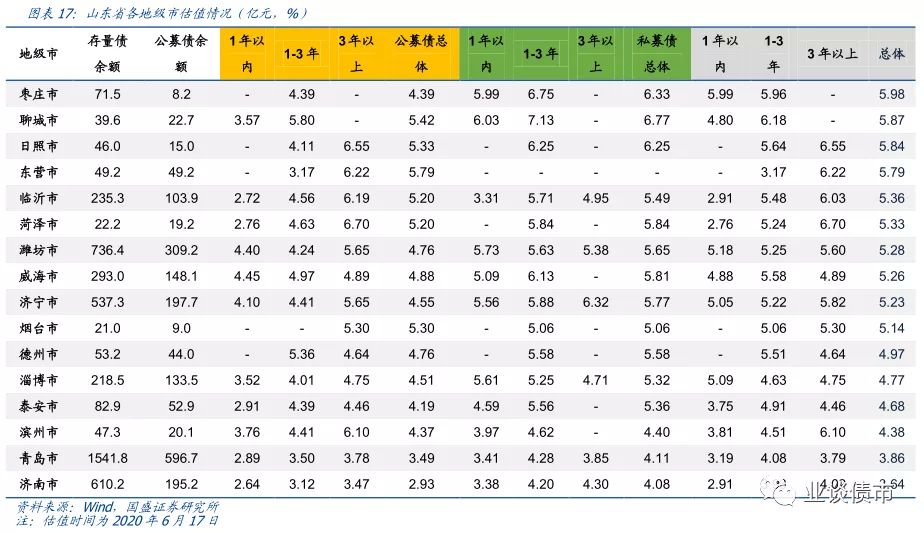

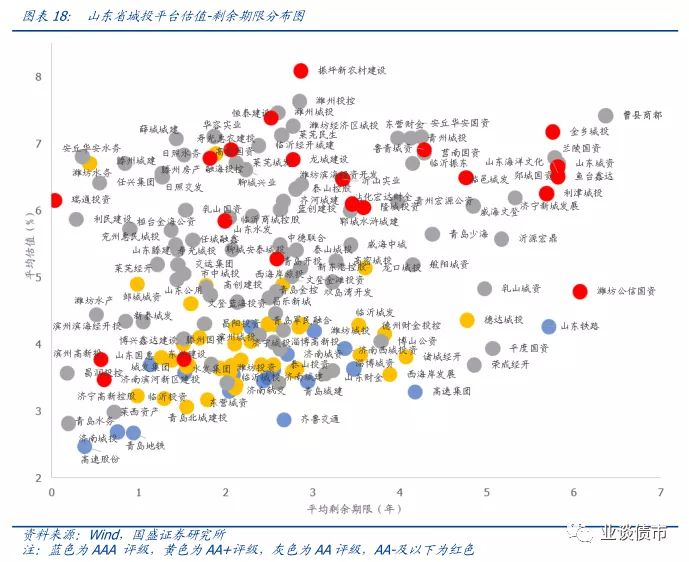

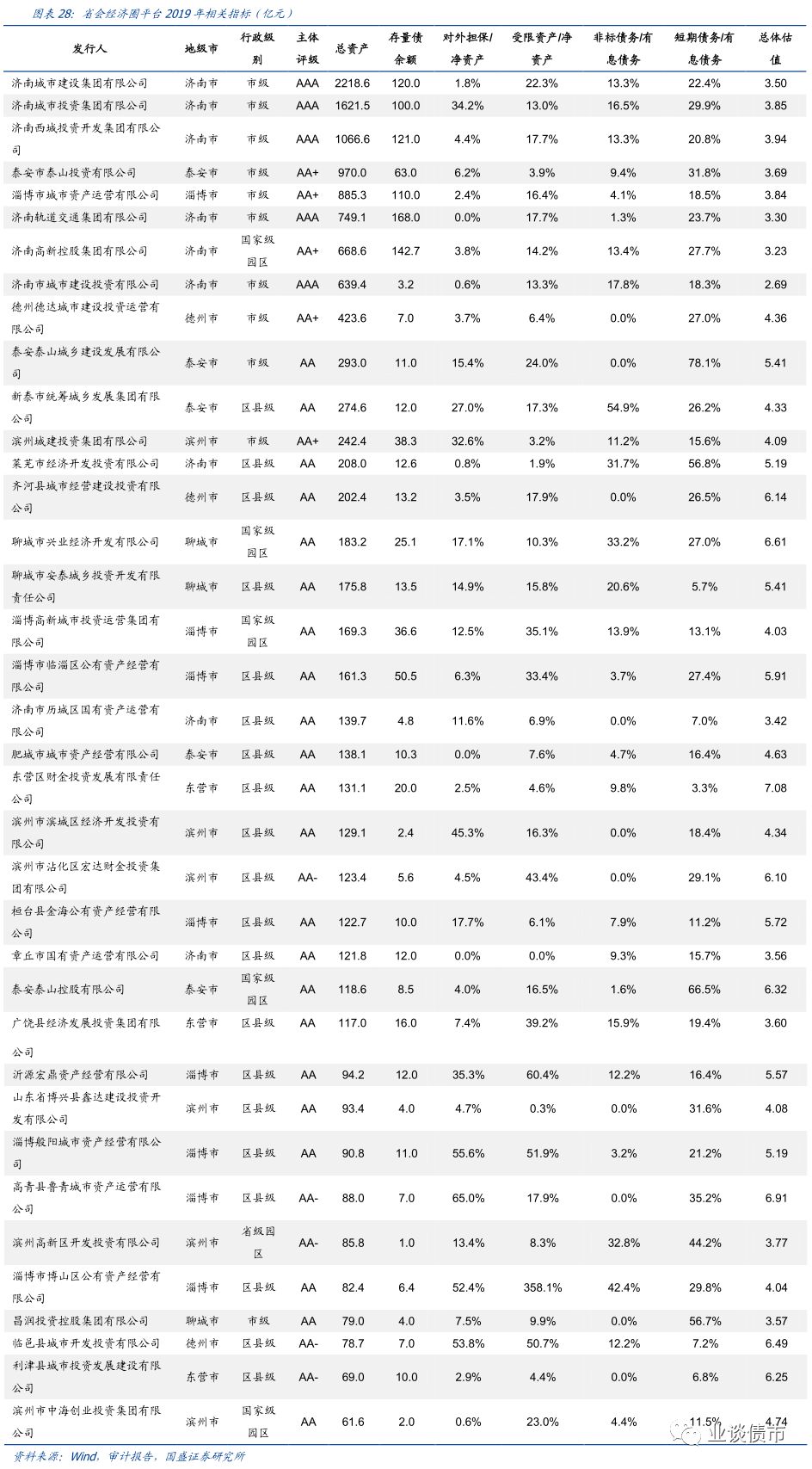

从各地级市估值情况来看,枣庄市由于经济财政实力较弱,私募债整体占比较高等原因,整体估值在山东各地级市中处于最高水平,为5.98%,济南市由于经济财政实力较强且市级平台占比较高,整体估值水平在山东各地级市中处于最低水平,为3.64%。此外聊城市、日照市和东营市估值水平也相对较高,超过5.5%。青岛市估值也相对较低,为3.86%,其余地级市估值处于4.3%-5.4%之间。此外,我们还以纵坐标为平均估值,横坐标为平均行权剩余期限,用不通颜色代表不通评级,展示了山东所有城投当前估值情况。

4.2 省会经济圈城投梳理与投资建议

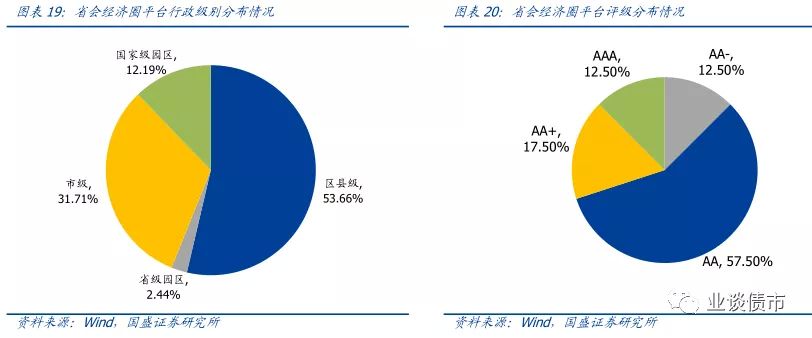

平台梳理:省会经济圈共有41家平台,从评级分布来看,省会经济圈AA评级占比较多,为57.5%, AA+、AA-和AAA评级占比分别为17.5%、12.5%和12.5%。从行政级别来看,区县级占比最多,为53.7%,市级和园区级平台分别占比31.7%和14.6%。

济南市共有11家平台,其中市级平台共有5家,分别为济南城市建设集团有限公司(以下简称“济南城建”)、济南城市投资集团有限公司(以下简称“济南城资”)、 济南西城投资开发集团有限公司(以下简称“济南西城投资”)、 济南轨道交通集团有限公司(以下简称“济南轨交”)、和济南市城市建设投资有限公司(以下简称“济南建投”)。此外,济南市还有区县级平台5家,国家级园区1家。济南城建主要负责济南市土地开发整理、市政基建和棚改业务,营收主要来自于土地熟化和工程施工,2019年合计占比89.7%。近年来,济南市人民政府、济南市财政局和济南市国资委陆续将部分国有企事业单位的产权划入公司,充实了公司资本公积。债务置换方面,截至2019 年9月底,公司已置换债务资金规模为330.6亿元。济南城资主要负责土地开发整理和公用事业,营收主要来自土地熟化、房地产开发与经营和供热板块相关业务,2019年合计占比75.2%。济南西城投资主要负责济南市西部新城区土地开发整理业务,营收主要来自于土地整理熟化和售房业务,2019年合计占比83.2%。济南轨交主要负责济南市轨道交通建设及运营,营收主要来自于混凝土销售,2019年占比93.43%。近年来,济南市人民政府陆续将部分国有企事业单位的产权划入公司,充实了公司资本公积。济南建投主要负责济南市土地开发整理和市政基建,营收主要来自于土地熟化业务,2019年合计占比98.3%。

淄博市共有8家平台,其中市级平台有1家,为淄博市城市资产运营有限公司(以下简称“淄博城资”)。此外,淄博市还有区县级平台6家,国家级园区有1家。从评级分布来看,淄博市AA评级较多,有6家,AA-和AA+评级分别有1家。淄博城资主要负责市政基建,营收主要来自于资产销售和资产经营,2019年前三个季度合计占比73.68%。

德州市共有4家平台,其中市级平台共有2家,分别为德州德达城市建设投资运营有限公司(以下简称“德达城投”)、德州财金投资控股集团有限公司(以下简称“德州财金投控”)。此外,德州市还有2家区县级平台。从评级分布来看,德州市AA+评级较多,有2家,AA-和AA评级分别有1家。德达城投主要负责市政基建,营收主要来自于工程转让收入和燃气收入,2019年合计占比68.61%。2017年以来,德州市人民政府、德州市财政局和德州市国资委陆续将部分国有企事业单位的产权划入公司,充实了公司资本公积。债务置换方面,截至2019年3月底,德州市财政局累计拨付债务置换资金约 227 亿元。德州财金投控主要负责德州市棚改,东部城区市政基建和土地开发整理等业务,营收主要来自于粮食销售和政府购买服务,2019年前三个季度合计占比90.61%。股权划转方面,2016年和2018年政府划入公司股权资产合计入账价值分别为16.55亿元和79.25亿元。

东营市共有4家平台,其中市级平台1家,为东营市城市资产经营有限公司(以下简称“东营城资”)。此外,济宁市还有区县级平台3家。从评级分布来看,东营市AA评级有2家,AA+评级和AA-评级均为1家。东营城资主要负责基建和土地开发整理,营收主要来自于建设项目和房地产项目,2018年合计占比66.5%。

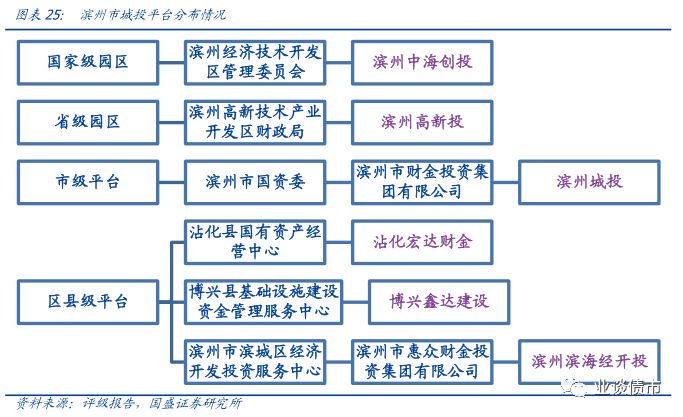

滨州市共有6家平台,其中市级平台共有1家,为滨州城建投资集团有限公司(以下简称“滨州城投”)。此外,滨州市还有区县级平台3家,省级园区和国家级园区分别有1家。从评级分布来看,滨州市AA评级较多,有3家,AA-和AA+评级分别有2家和1家。滨州城投主要负责市政基建、保障房建设及运营,营收主要来自于贸易销售,2019年第一季度占比99.07%。

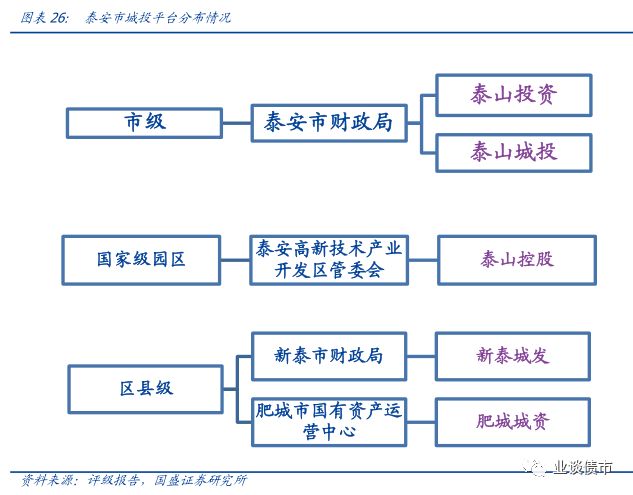

泰安市共有5家平台,其中市级平台2家,分别为泰安市泰山投资有限公司(以下简称“泰山投资”)、泰安泰山城乡建设发展有限公司(以下简称“泰山城投”)。此外,泰安市还有区县级平台2家,国家级园区1家。从评级分布来看,泰安市全部为AA和AA+评级。

市级层面,泰山投资主要负责泰安市市政基建、土地开发整理和供水业务,营收主要来自燃气业务、房屋销售及土地整理业务,2018年合计占比为67.1%。2018 年公司获得政府支持力度较大,共计获得资金拨付19.58亿元,包括土储返还资金、项目划入、基础设施配套资金拨付等。此外还获得政府补助2.07亿元。泰山城投作主要负责高铁新区和旅游经济开发区的基础设施和安置房建设任务。泰安市人民政府计划将其全资拥有的神憩宾馆国有股权无偿划转至公司全资子公司山东泰山财金实业有限公司。

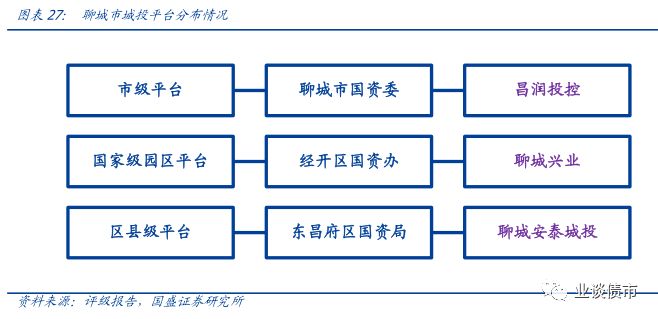

聊城市共有3家平台,其中市级平台1家,为昌润投资控股集团有限公司(以下简称“昌润投控”)。此外,聊城市还有区县级平台和国家级园区平台各1家。从评级分布来看,聊城市三家平台均为AA级平台。昌润投控是聊城主要的国有资本投资平台,通过控股参与产业投资、金融投资和房地产投资业务,营收主要来自于生物制药、房地产开发和新型材料制造,2018年三者合计占比约94%。

总体评价:经济财政方面,省会经济圈中济南市占据绝对优势地位,淄博市和德州市尚可,2019年GDP均突破3000亿元,而东营市、泰安市、滨州市和聊城市则相对偏弱。济南市第三产业占比最高,居全省首位且财政收入质量较高,淄博市和东营市第三产业占比较低,且财政收入质量较差。债务方面,济南市、泰安市和淄博市狭义债务率均超100%,其余地级市均不足100%。资源禀赋方面,东营市、聊城市和滨州市金融资源较为丰富,聊城市、德州市和泰安市公路密度较大,济南市公路质量较高。

投资建议:省会经济圈中济南市实力优势明显且属省会城市,但市级平台收益率较低,可考虑下沉至部分高收益区县,例如莱芜区经济财政实力与债务率均尚可,可考虑当地莱芜城发和莱芜经开投的1-3年个券。淄博市整体实力尚可,可以挑选下属实力较强且债务率较低的区县参与,临淄区经济财政实力在淄博市中属最强且债务率低,其唯一平台临淄公资尚有收益可考虑参与。德州市实力亦尚可但下属区县实力较弱不建议参与。东营市、泰安市、滨州市和聊城市实力整体偏弱不建议下沉。

4.3 胶东经济圈城投梳理与投资建议

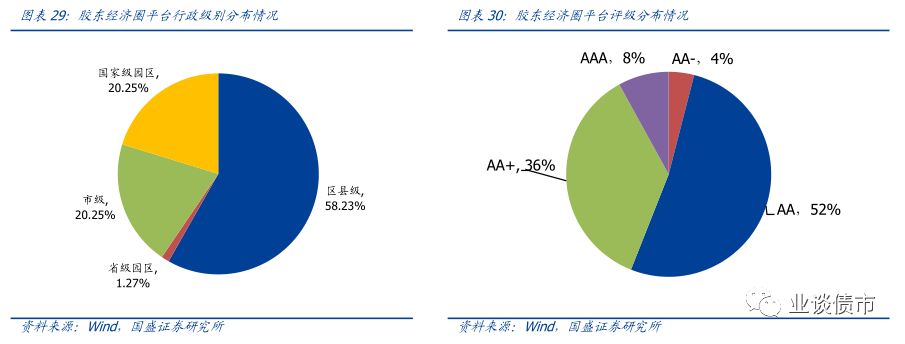

平台梳理:胶东经济圈共有79家平台,其中市级平台共有16家。此外,胶东经济圈还有区县级平台46家,省级园区和国家级园区分别有1家和16家。从评级分布来看,胶东经济圈AA和AA+评级占比较多,分别为52.00%和36.00%。

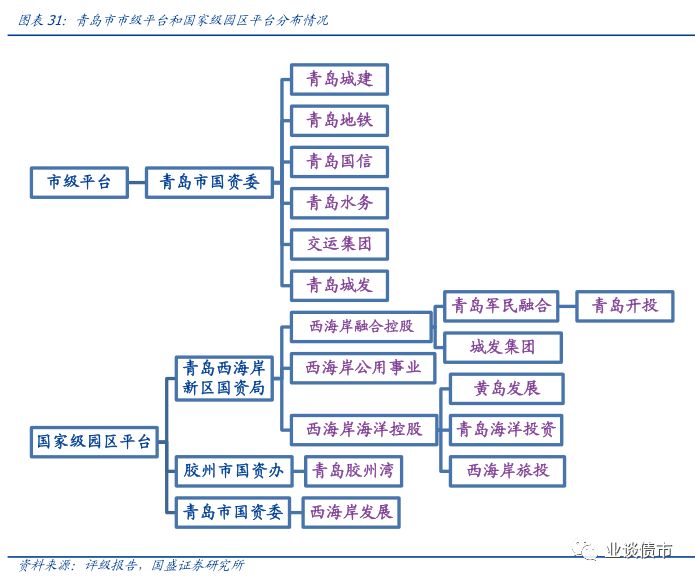

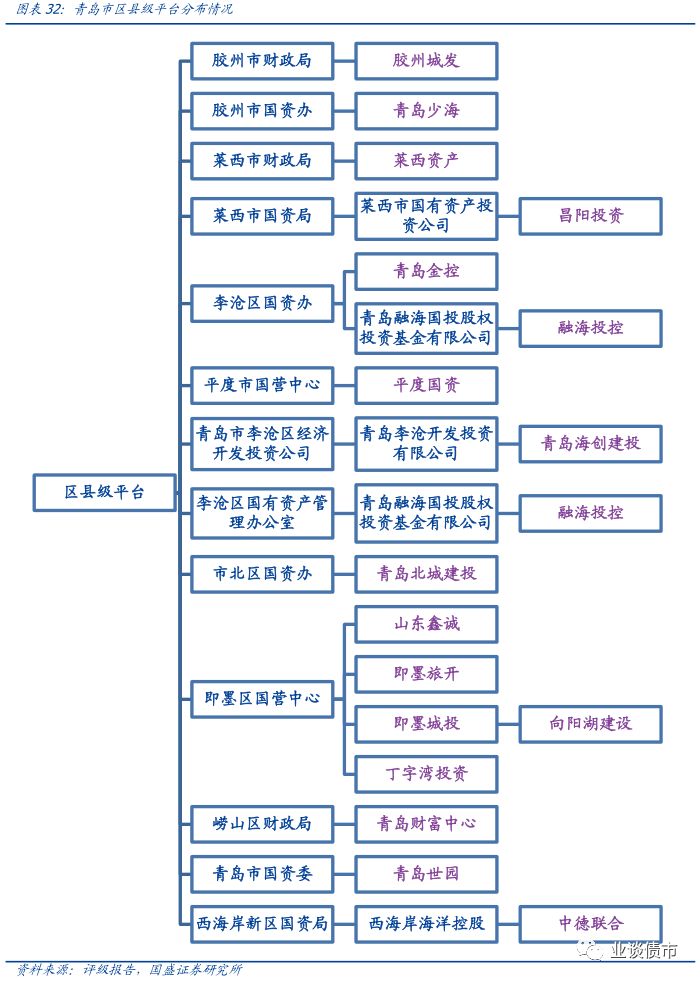

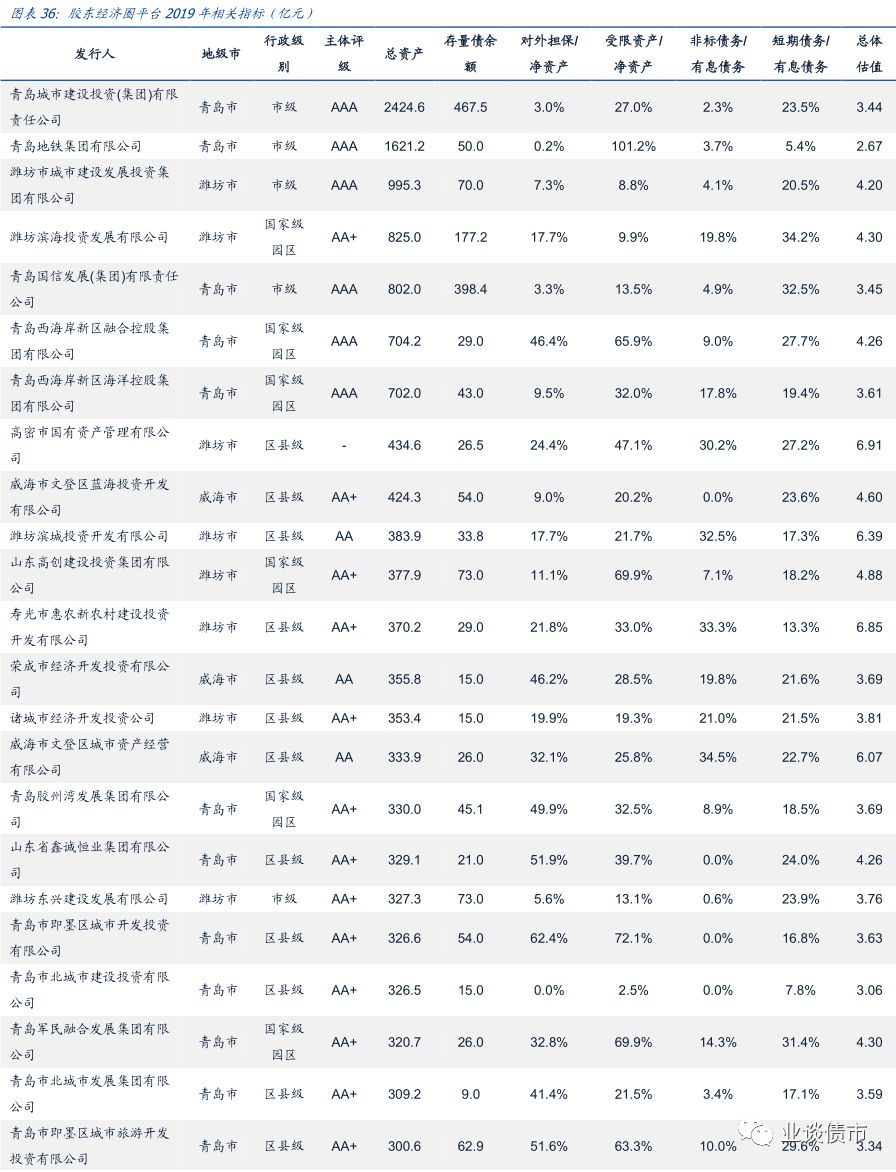

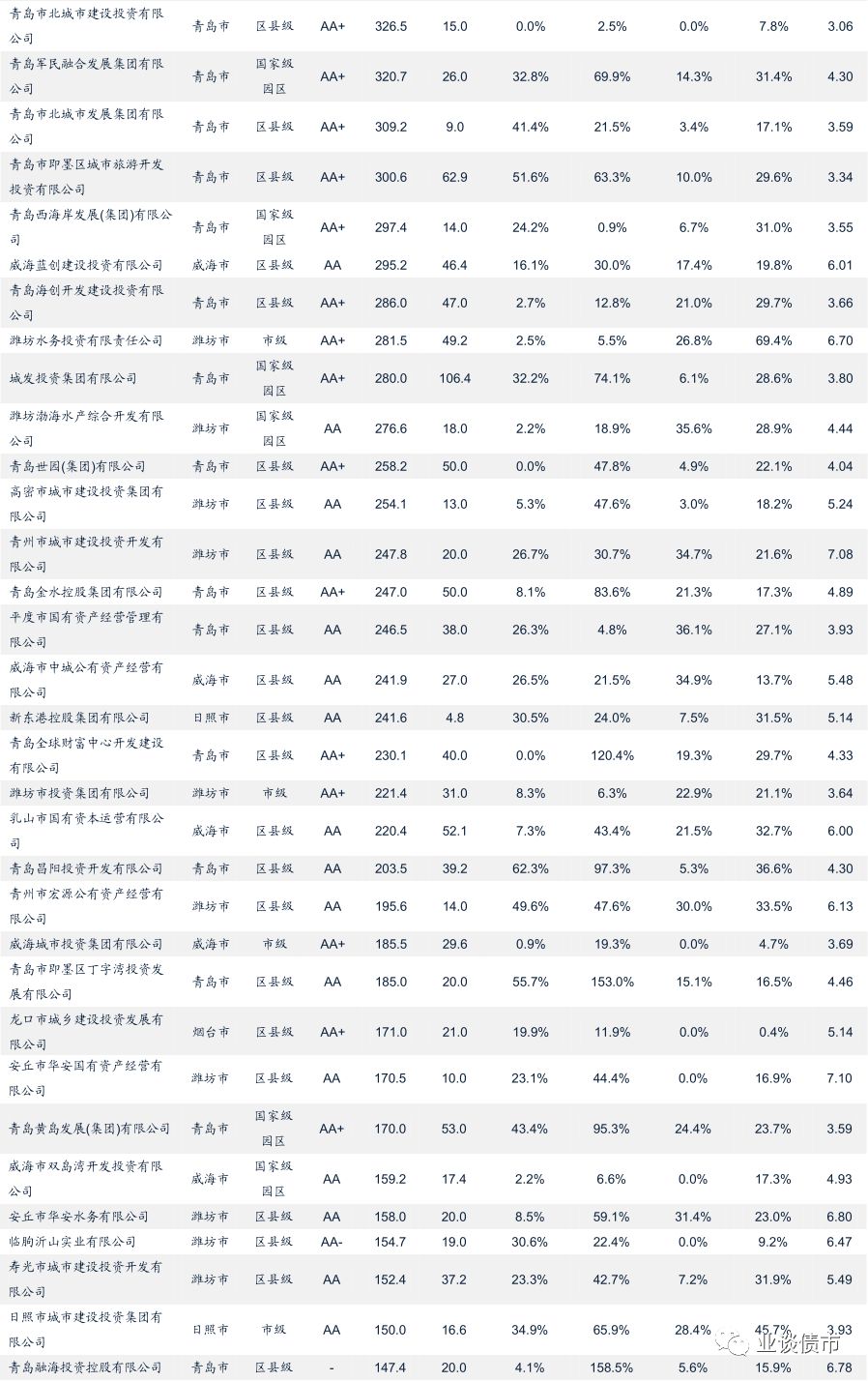

青岛市共有35家平台,其中市级平台共有6家,分别为青岛城市建设投资(集团)有限责任公司(以下简称“青岛城建”)、青岛地铁集团有限公司(以下简称“青岛地铁”)、青岛国信发展(集团)有限责任公司(以下简称“青岛国信”)、青岛水务集团有限公司(以下简称“青岛水务”)、交运集团有限公司(以下简称“交运集团”)和青岛城市发展集团有限公司(以下简称“青岛城发”)。此外,青岛市还有区县级平台18家,国家级园区平台11家。青岛市的6个市级平台业务定位有所侧重,其中青岛城建是青岛市资产规模最大的市级平台,主要负责青岛市的市政基建和青岛市四方欢乐滨海城区域与红岛区域土地开发整理,营收主要来自于贸易业务和金融服务,两者合计占比约85.3%。公司所获得的政府支持力度较大,自2016年起公司获得政府增资142.38亿元,2017-2019年获得资金注入与财政补贴共计27.94亿元。青岛地铁是青岛市轨道交通建设运营的唯一主体,主要负责地铁建设、运营和资源开发工作,营收主要来自于房地产收入、票务收入、利息收入与租赁收入,四者合计占比约95%。2019年3月获得青岛市政府划转的房投公司总额为400.99亿元的全部股权。青岛国信主要负责青岛市的土地开发整理,营收主要来自于金融业务和交通运输业,两者合计占比约79%。青岛水务主要负责青岛市市南区、市北区(新市北区,包含原市北区及四方区)、李沧区全部以及崂山区、城阳区的部分地区的供水和青岛市市北区、李沧区和崂山区的污水处理,营收主要来自于自来水销售及海水淡化、污水中水处理,二者合计占比约为79%。交运集团主要负责青岛市的客运,营收主要来自于客运业务和销售业务,二者合计占比约81%。公司拥有客运一级经营资质和货运一级经营资质,是青岛市主要的交通运输营运主体之一,是交通运输部重点联系的国有大型综合交通运输企业,具有较强的区域专营优势。2016年-2019年3月,公司获得政府各项补贴累计37.44亿元。青岛城发主要负责青岛市市政基建,营收主要来自于工程收入、房租收入和物业费收入,三者合计占比约91%。

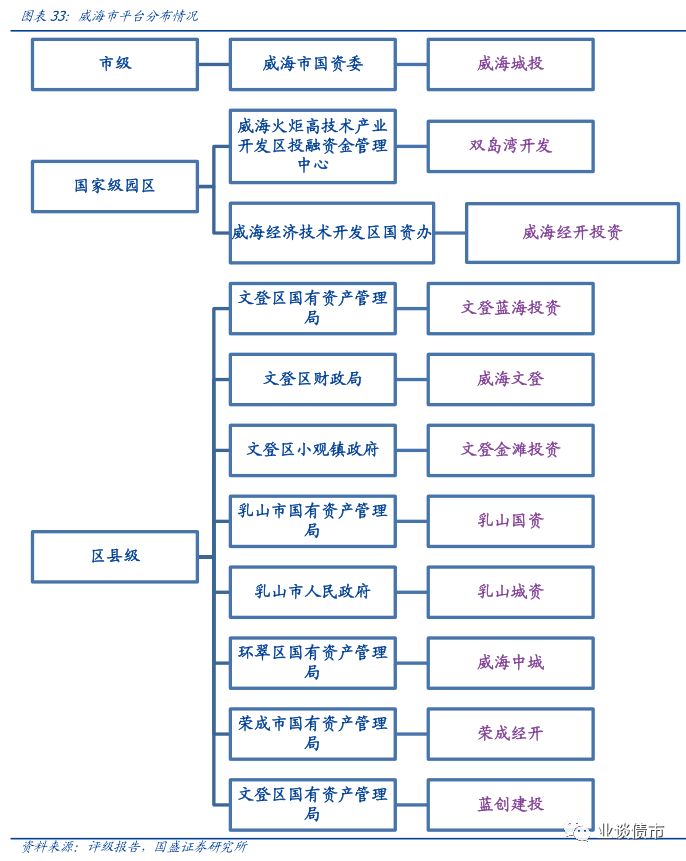

威海市共有11家平台,其中市级平台共有1家,为威海城市投资集团有限公司(以下简称“威海城投”)。此外,威海市还有区县级平台8家,国家级园区2家。从评级分布来看,威海市全部为AA和AA+评级,占比分别81.8%为和18.2%。威海城投作为威海市最重要基础设施投资建设和运营平台,主要负责威海市市政基建业务,营收主要来自工程收入和租赁收入,占比分别为36.36%和28.93%。

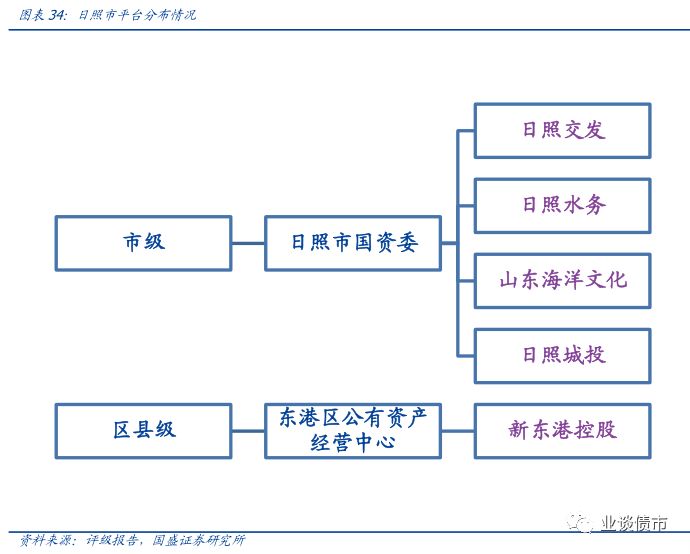

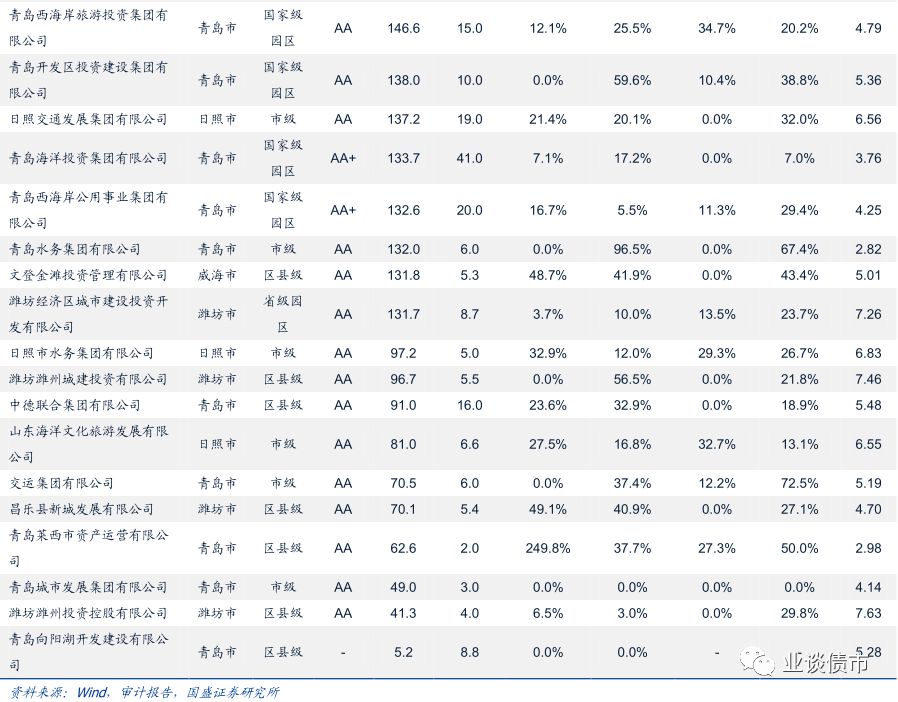

日照市共有5家平台,其中市级平台共有4家,分别为日照交通发展集团有限公司(以下简称“日照交发”)、日照市水务集团有限公司(以下简称“日照水务”)、山东海洋文化旅游发展有限公司(以下简称“山东海洋文化”)、日照市城市建设投资集团有限公司(以下简称“日照城投”)。此外日照市还有区县级平台1家。从评级分布来看,日照市全部为AA评级。日照城投主要负责日照市市政基建和土地整理开发业务。营收主要来自土地整理开发和商品房销售,2019年占比分别为43.44%和42.95%。日照交发主要负责日照市交通建设和基建业务。营收主要来自工程施工,占比达到70.51%。日照水务主要负责日照市水利基建、供水和污水处理业务。营收主要来自工程收入、售水收入和污水处理业务,2019年合计占比为87.6%。山东海洋文化主要负责日照国际海洋城景区建设及运营和安置房建设业务,营收主要来自工程代建和商品房销售,2019年合计占比86.8%。

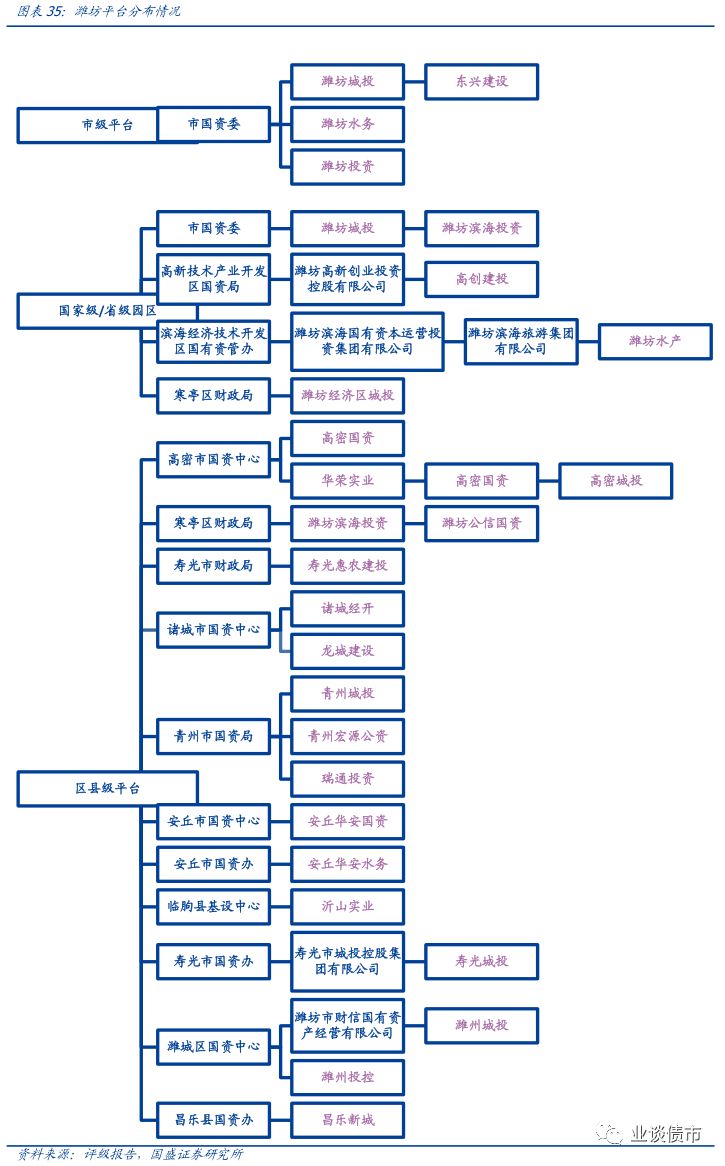

潍坊市共有27家平台,其中市级平台共有4家,分别为潍坊市城市建设发展投资集团有限公司(以下简称“潍坊城投”)、潍坊东兴建设发展有限公司(以下简称“东兴建设”)、潍坊水务投资有限责任公司(以下简称“潍坊水务”)、潍坊市投资集团有限公司(以下简称“潍坊投资”)、诸城市龙城建设投资有限公司(以下简称“龙城建设”)。此外,潍坊市还有区县级平台19家,省级园区1家,国家级园区3家。从评级分布来看,AA和AA+占比较多,分别为56%和28%。潍坊城投主要负责潍坊市土地开发整理和市政工程,营收主要来自土地业务和园林绿化业务,2019年合计占比约为57%。公司获得政府较大财政支持,2019年获得政府补贴收入4.71亿元,占同期净利润的118%。东兴建设负责潍坊市供热、基建、土地开放整理,2019年营收主要来自热能收入和鲁台会展中心有偿使用收入,合计占比为87.41%。潍坊水务主要负责潍坊市供水和水利基建,营收主要来自工程施工和融资租赁业务,2019年合计占比为82.42%。峡山水库是山东省第一大水库,是潍坊市主要防洪工程和主要水源地,是胶东地区战略水源地,公司成立以来,潍坊市国资委将峡山水库作为资产无偿划拨给公司,并注入围堤、水利工程等基础设施,对公司发展提供了有力支持。潍坊投资是潍坊市国有资本运营平台,营收主要来自于押运保安、粮食销售和房屋租赁,2019年合计占比为69.7%。

总体评价:经济财政方面,青岛市经济财政实力强,在山东居首位且2019年GDP突破1万亿元,烟台市与潍坊市也较强,均突破5000亿元,而威海市和日照市相对偏弱。青岛、烟台和潍坊第三产业占比较高,均超过50%,日照、威海和潍坊财政收入质量较高,税收收入/一般公共预算收入均超75%。资源方面,烟台市金融资源较多,青岛、烟台和日照公路质量较高,而青岛、潍坊和烟台旅游资源最丰富的。债务方面,青岛债务率最高,超400%。威海市和潍坊市也均超200%,日照和烟台则较低。

投资建议:胶东经济圈中青岛市财政实力优势突出,市级平台中交运集团个券尚有一定性价比,其余园区类和区县级平台中,融海投资控股和中德联合具有一定收益,可考虑参与。潍坊市整体实力亦较强,市级平台中潍坊水务收益率较高,值得参与。区县平台中可挑选经济财政实力较强且债务率尚可的平台参与,例如青州市的青州城建、寿光市的寿光惠农新农村建投性价比较高。威海市和日照市实力相对较弱且市级平台收益率性价比不高,择券时可考虑部分国家级园区平台,例如威海火炬高技术产业开发区的唯一平台威海市双岛湾开发投资有限公司收益率较高,值得参与。但以上两个地级市整体不建议下沉至区县类平台。

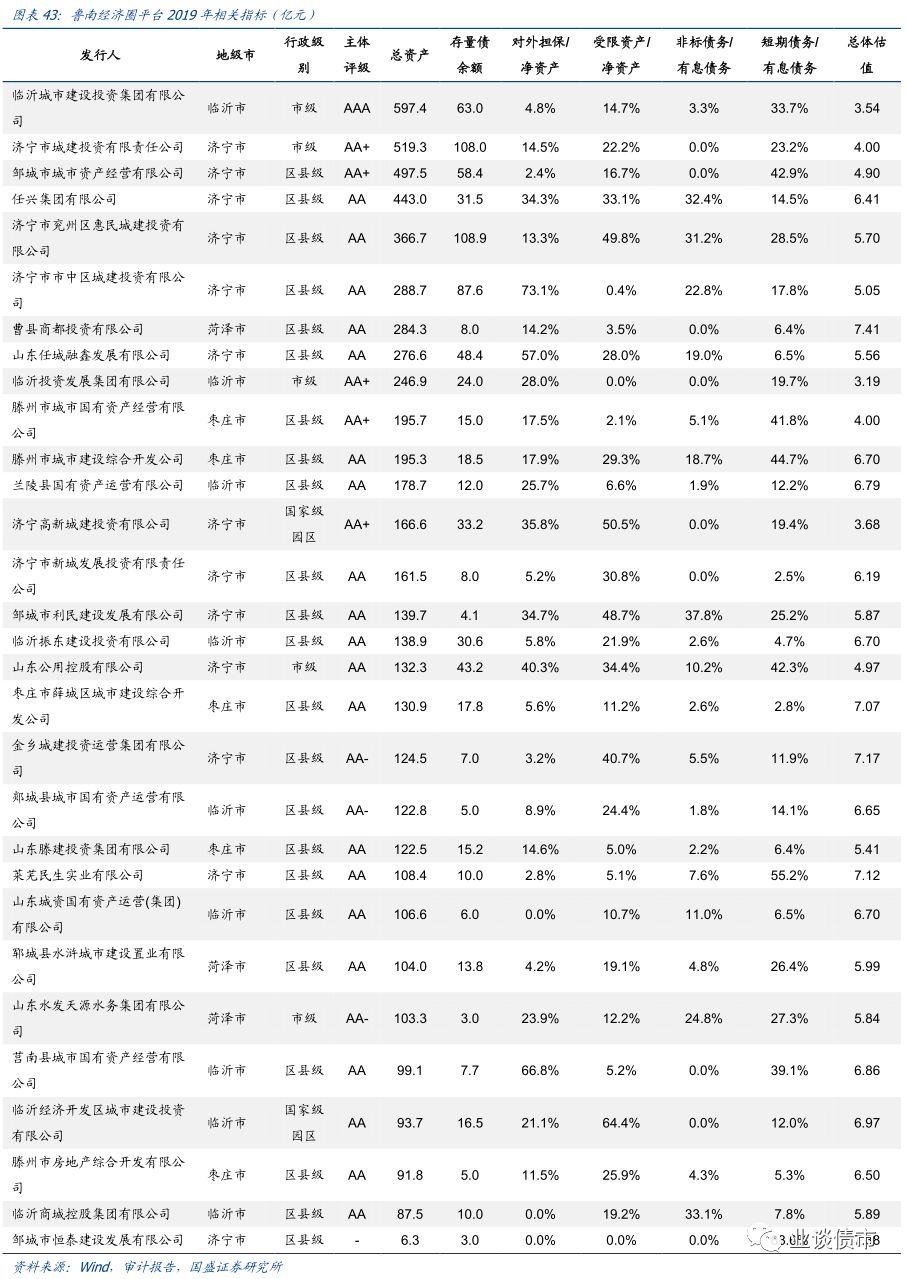

4.4 鲁南经济圈城投梳理与投资建议

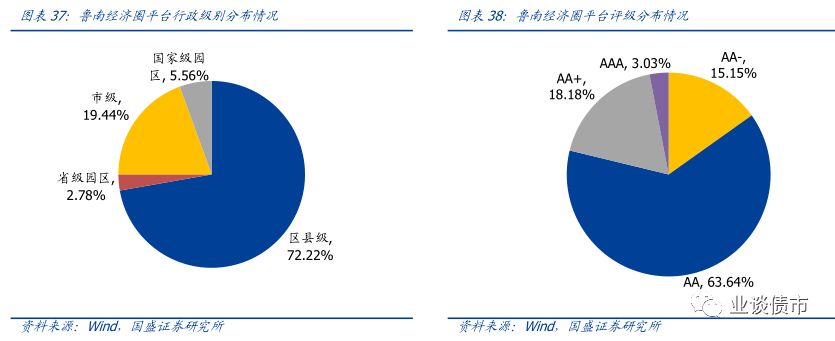

平台梳理:鲁南经济圈共有36家平台,其中市级平台共有7家。此外,鲁南经济圈还有区县级平台26家,省级园区和国家级园区分别有1家和2家。从评级分布来看,鲁南经济圈AA评级占比较多,为63.64%, AA+、AA-和AAA评级占比分别为18.18%、15.15%和3.03%。

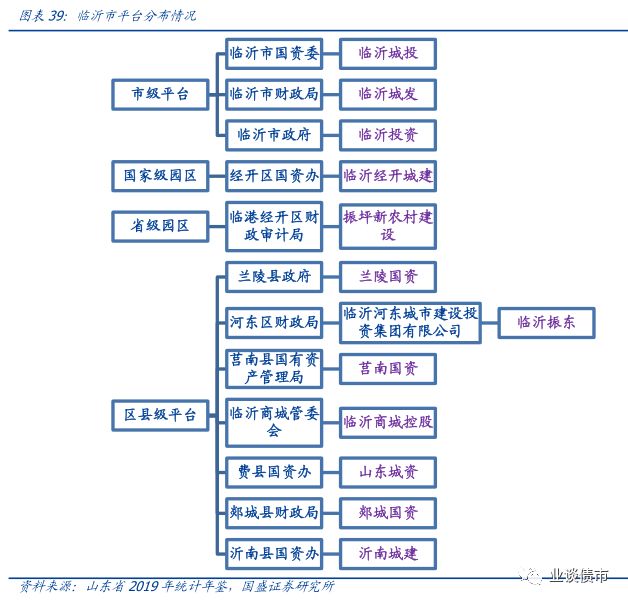

临沂市共有12家平台,其中市级平台共有3家,分别为临沂城市建设投资集团有限公司(以下简称“临沂城投”)、临沂城市发展集团有限公司(以下简称“临沂城发”)和临沂投资发展集团有限公司(以下简称“临沂投资”)。此外,临沂市还有区县级平台7家,国家和省级园区平台各1家。临沂城投主要负责临沂市区的市政基建、棚改和公共事业,营收主要来自于绿色能源、公共交通运输和木业,三者合计占比约91%。临沂城发主要负责临沂市市政基建和供水供热业务,营收主要来自于开发产品销售、供热收入与酒店收入,2018年三者合计占比约87%。临沂投资主要负责临沂临港经济开发区和临沂市中心城区的市政基建,营收主要来自于工程施工与房地产开发收入,2019年二者合计占比约95.1%。

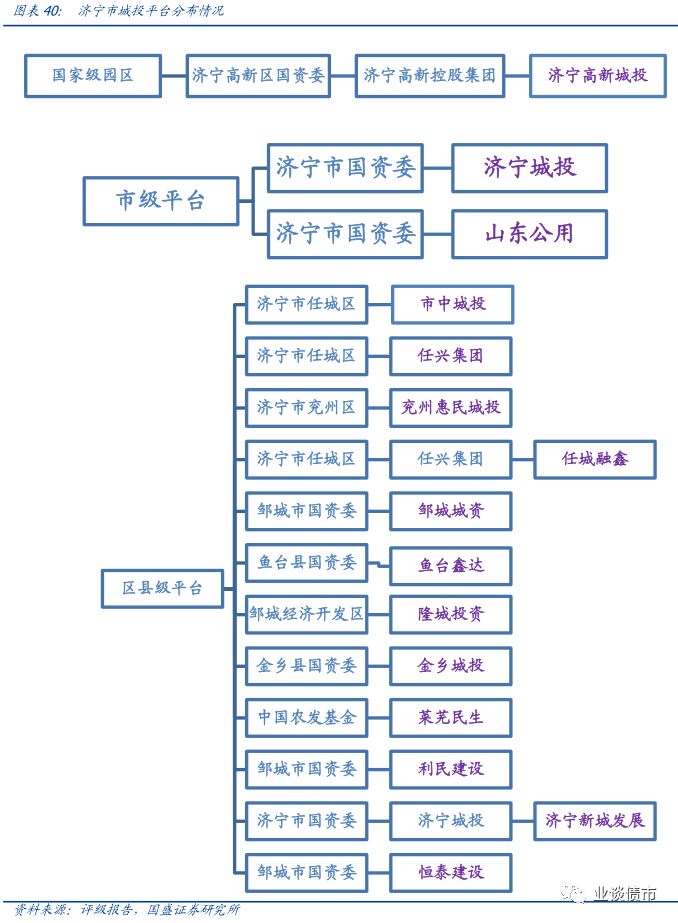

济宁市共有15家平台,其中市级平台共有2家,分别为济宁市城建投资有限责任公司(以下简称“济宁城建”)和山东公用控股有限公司(以下简称“山东公用”)。此外,济宁市还有区县级平台12家,国家级园区有1家。从评级分布来看,济宁市AA评级占比较多,为8家,AA+评级有3家。济宁城建主要负责济宁市市政基建,营收主要来自于项目代建业务和商品房销售业务,2019年合计占比88.5%。山东公用主要负责济宁市基建和公用事业,营收主要来自于工程施工、污水处理和自来水供应,2019年合计占比47.2%。

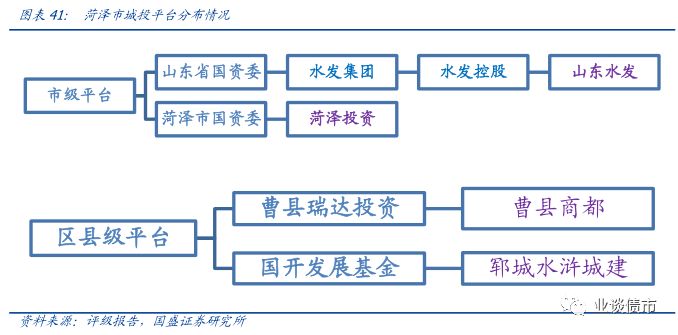

菏泽市共有4家平台,其中市级平台共有2家,分别为山东水发天源水务集团有限公司(以下简称“山东水发”)和菏泽投资发展集团有限公司(以下简称“菏泽投资”)。此外,菏泽市还有区县级平台2家。从评级分布来看,菏泽市AA评级有3家,AA-评级为1家。山东水发主要负责菏泽市水利建设、供水和污水处理业务,营收主要来自于地产、供水调水和工程施工业务,2019年营收合计占比为75.9%。菏泽投资主要负责菏泽市棚改、市政基建和供热,营收主要来自于建筑安装和房地产销售业务,2018年合计占比为76.3%。

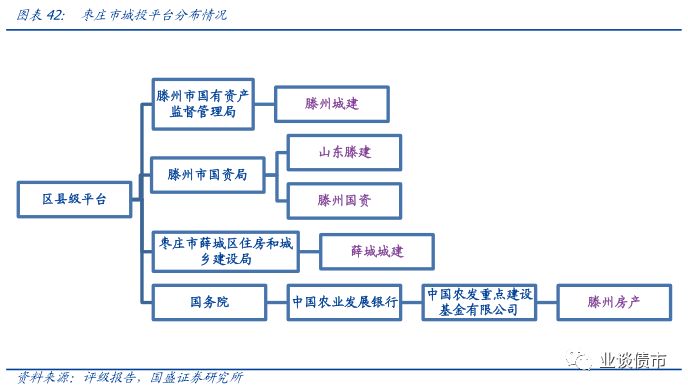

枣庄市共有5家平台,皆为区县级平台。从评级分布来看,枣庄市AA评级较多,有4家,AA+评级有1家。

整体评价:经济财政方面,鲁南经济圈中临沂市和济宁市尚可,菏泽市偏弱,枣庄市最弱,2019年GDP居全省最后一位。临沂市第三产业占比较高且财政收入质量居全省第一,而济宁市、菏泽市和枣庄第三产业占比较低。资源方面,菏泽市公路密度较高,临沂市文旅资源最为丰富。债务方面,济宁市债务率偏高,其余地级市尚可。

投资建议:济宁市市级平台收益率较低,可下沉至部分经济财政实力和债务水平尚可的区县,例如兖州区的兖州惠民城投、邹城市的邹城恒泰建设等。