中金:中资美元债市场新发放缓,二级利差继续收窄

本文来自微信公众号“中金固定收益研究”,作者:张烁文、于杰、许艳,原标题《【中金固收·信用】一级新发放缓,二级利差继续收窄——中资美元债周报 20200629》。

一级市场

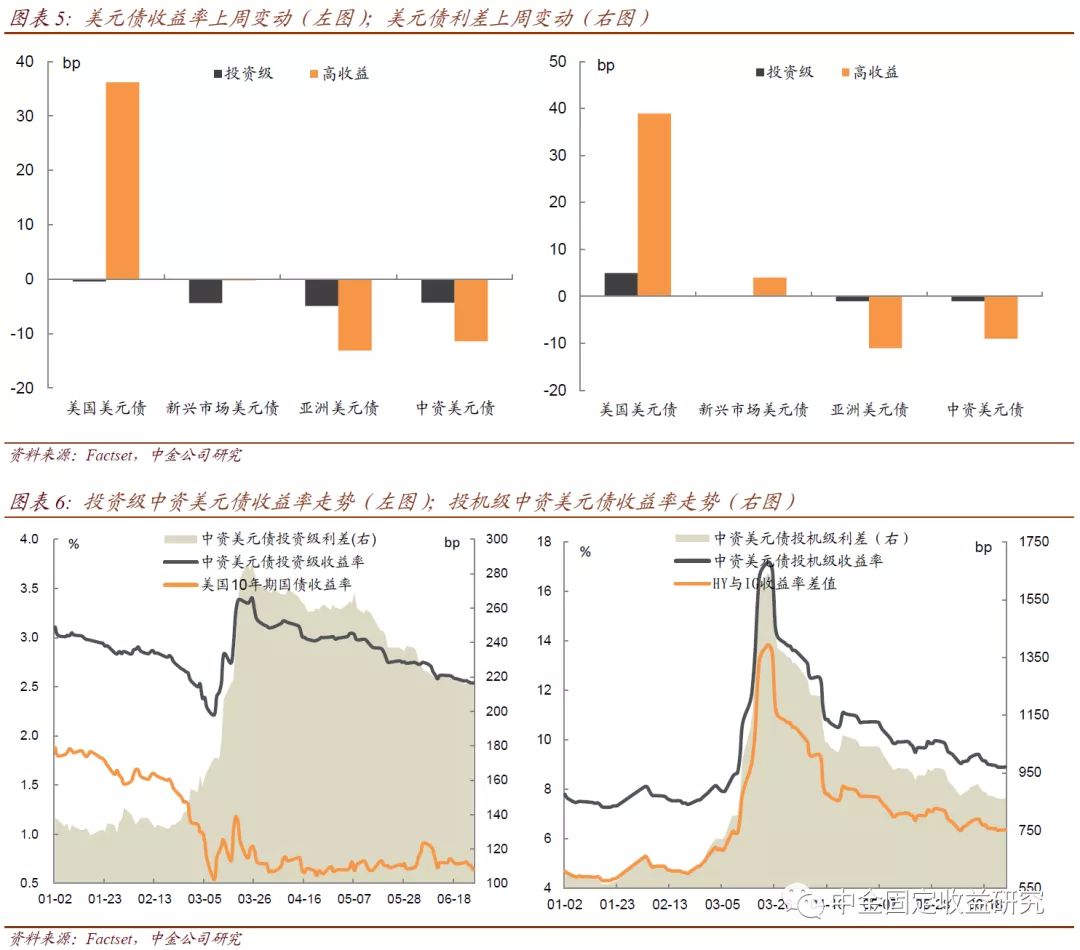

上周中资美元债一级市场新发8支债券共计26.1亿美元,因端午假期和海外疫情导致避险情绪的提升,单周发行量有所放缓。房地产方面,上周共4家高收益主体发行13.2亿美元债券,占当周发行量的一半。其中,雅居乐和奥园分别新发5亿美元和4.6亿美元新债,雅居乐获得标普债项评级BB,本次新债期限为4.5NC2.5,发行价5.75%并获得2.9倍认购,不过上市首日价格较发行价下跌,表现不佳;奥园获得穆迪/标普/惠誉债项评级为B2/B/BB-,本次新债期限为3.6NC2.6,发行价6.35%并获得6倍左右认购。蓝光发展和融信本次分别增发旧债2亿美元和1.6亿美元,蓝光新债分别获得穆迪和标普债项评级B2和B,本次是在2020年5月29日的2年期债券上的增发,增发发行价达10.55%,与5月29日蓝光定价的该笔2年期新债相比,本次发行价降低95bp(上次发行价为11.5%),可以看到随着二级市场的估值修复蓝光融资成本也在边际下降,但仍维持在两位数以上的较高水平,也明显高于评级类似的奥园的发行成本;融信获得标普债项评级BB-,本次是在2020年6月9日的3.5NC2.5期限债券上的增发,增发发行价为6.9%并获得5倍认购。城投方面,本周如皋经开发行0.9亿美元、3年期新债,该笔债券由徽商银行提供备用信用证SBLC,最终发行价3.7%。此外,本周复兴国际发行6亿美元、4NC3期限新债,最终发行价为6.85%,主要用于公司若干现有离岸债务再融资包括收购要约等(6月22日复兴国际宣布针对4笔存量美元债进行现金收购要约)。远洋资本本周发行364天新债,远洋资本作为担保人同时远洋集团提供维好协议,最终发行价5.625%。新东方本次首次发行3亿美元、5年期新债,获得穆迪Baa1的主体和债项评级,最终发行价为T5+185bp(即2.183%)。

二级市场

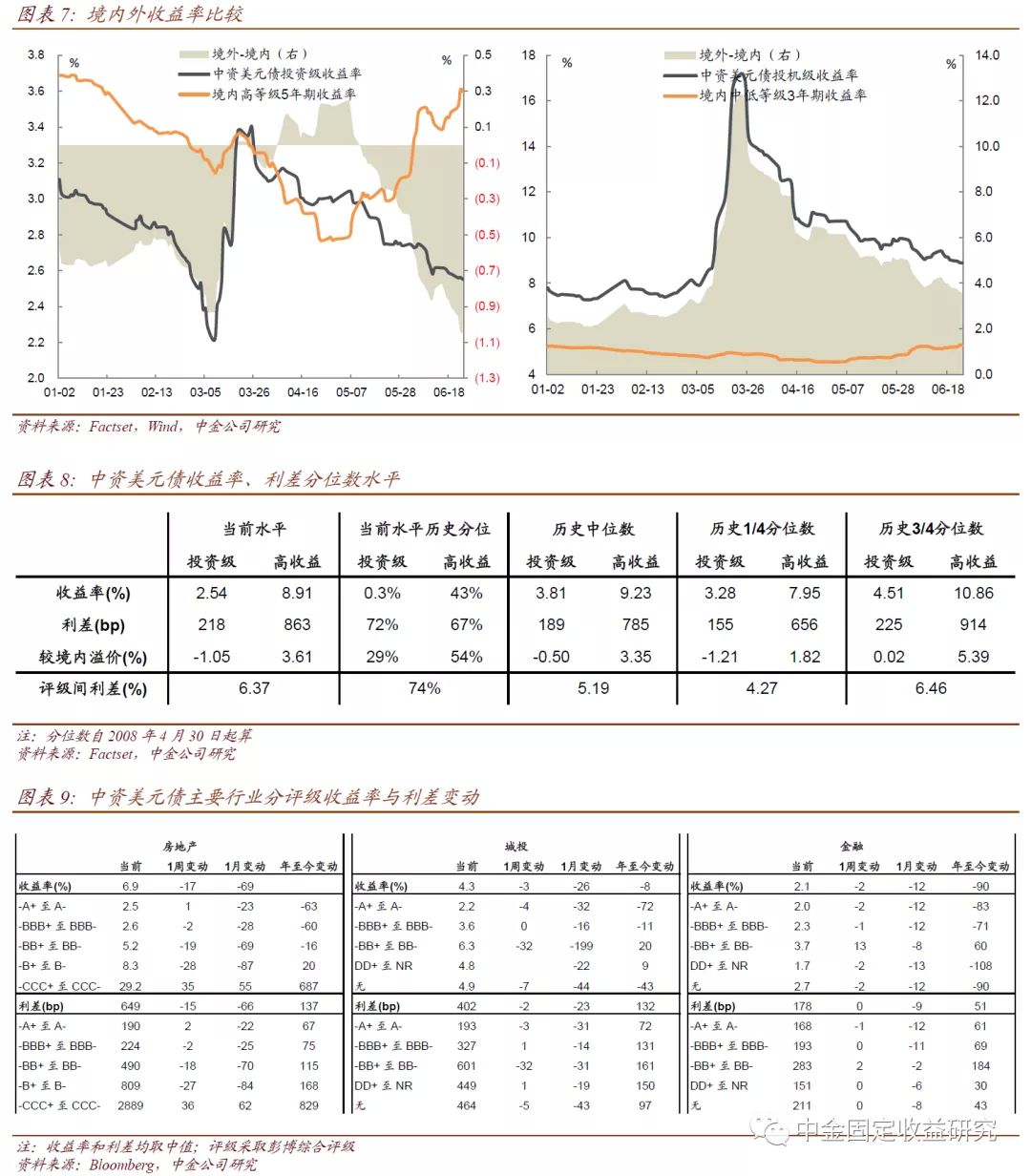

上周欧美6月PMI初值大幅改善,体现了5月中下旬复工以来经济修复的积极进展,但美国部分州疫情的攀升引发了市场对疫情反复和后续复工进展的担忧。受此拖累,海外市场避险情绪有所提升推动基准利率下行、利差走扩,其中美国十年期国债收益率上周下行6bp,美国投资级和高收益板块利差分别走扩5bp和39bp。此外,上周美联储公布最新银行业压力测试报告,由于报告中揭示部分银行可能在疫情下的某些情景中承受压力,对此美联储要求美国大型银行在第三季度通过暂停股票回购、限制股息支付、根据近期盈利计算派息的方式保存资本。另外,美国监管机构于上周通过修改沃克尔规则,包括放松银行投资于风投基金和信贷基金等工具的限制、银行与关联公司为掉期交易损失拨备的准备金要求。

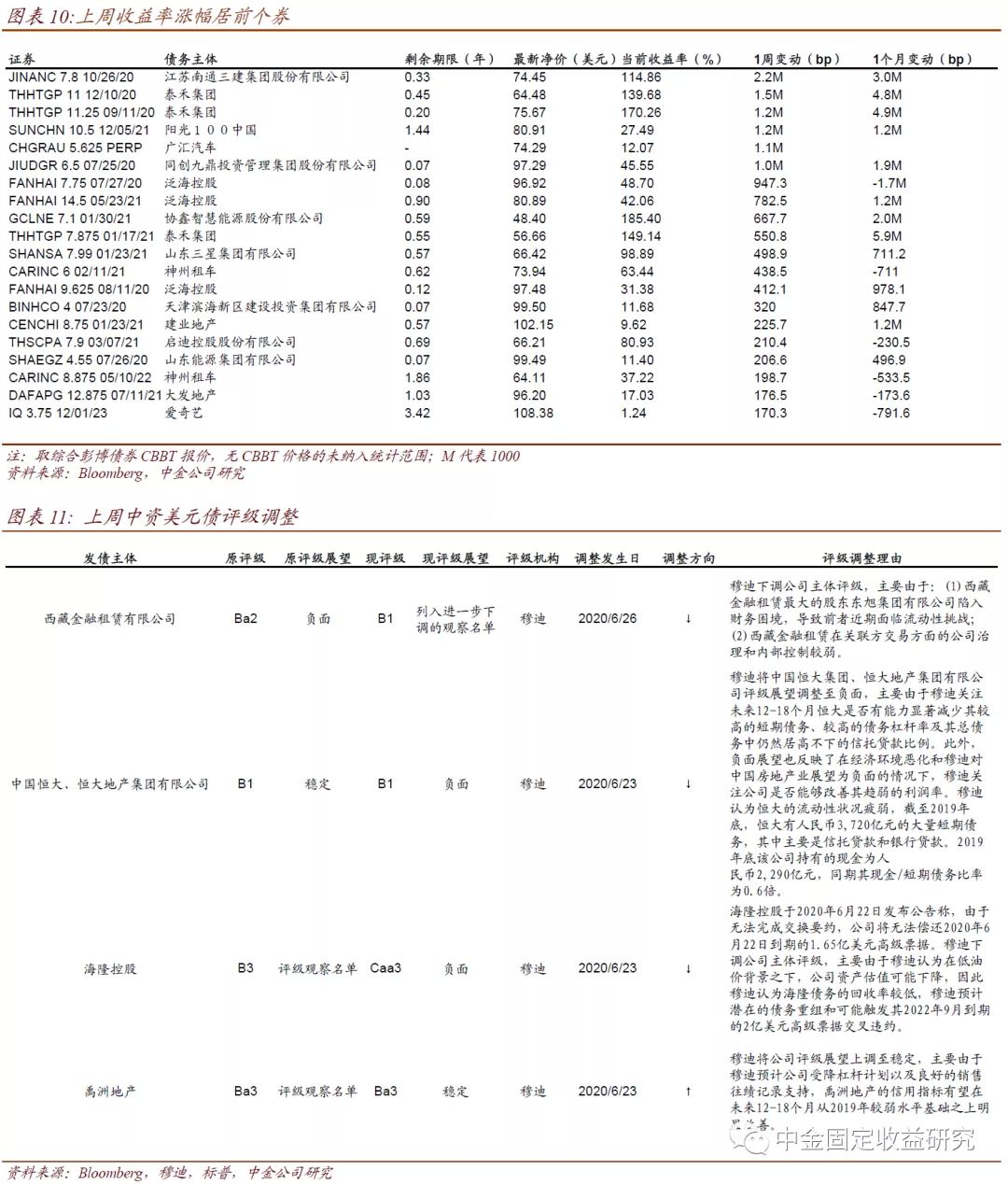

中资美元债方面,上周因端午假期交易日不多,整体交投相对清淡,也未明显受到海外疫情和避险情绪的影响。中资投资级和投机级上周收益率分别下行4bp和11bp,利差分别收窄1bp和9bp,市场估值继续修复。截至上周最后一个交易日,中资投资级和高收益债收益率分别2.54%和8.91%,分别处于0.3%和43%历史分位数水平,二者利差分别为218bp和863bp,处于72%和67%历史分位数水平。从境内外溢价对比来看,目前境外投资级绝对收益率水平已整体低于境内为-1.05%,幅度进一步扩大,溢价处于历史29%分位数水平,而境外高收益板块绝对收益率水平仍整体高于境内,溢价约361bp,处于历史54%分位数水平。分行业来看,地产板块二级收益率和利差中枢上周均下行17bp和15bp,其中高收益板块的BB档和B档利差中枢分别下行18bp和27bp。但个券之间表现分化较大,其中中国恒大因穆迪将其展望下调至负面,长端价格整体下跌0.5-1pt,禹洲地产因穆迪将展望由负面观察调回至稳定,其长端价格上涨约1-2pt。城投和金融板块收益率中枢分别下行3bp和2bp。另外,上周南通三建、泰禾集团、泛海控股等个券波动较大。

热点事件

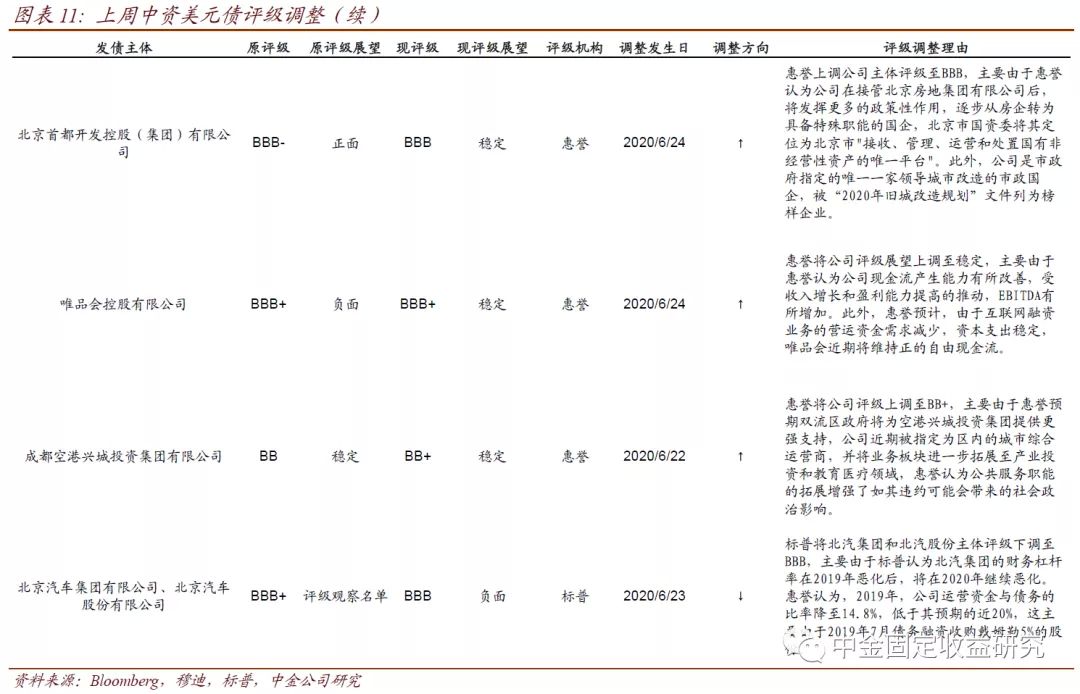

上周负面评级主体包括西藏金租、中国恒大、恒大地产、海隆控股、北汽集团和北汽股份。穆迪将西藏金租列入进一步下调的观察名单,主体评级由Ba2下调至B1,主要由于公司大股东东旭集团信用风险导致西藏金租近期面临流动性挑战、公司治理和内部控制较弱。穆迪将中国恒大和恒大地产评级展望均由稳定调至负面,主体评级维持B1,主要由于穆迪认为恒大的流动性状况疲弱。穆迪将海隆控股移出负面观察名单,评级展望调至负面,主体评级由B3下调至Caa3,主要由于公司公告无法完成交换要约、穆迪认为在低油价背景下公司资产估值可能下降及债务回售率可能较低。标普将北汽集团和北汽股份主体评级由BBB+下调至BBB,评级展望由列入观察名单调至负面,主要由于标普认为北汽集团财务杠杆率将继2019年恶化后进一步提升。

市场展望

近期美国疫情的反复引起海外市场的担忧,从而使得海外风险资产出现一定波动。我们认为,美国疫情的攀升可能会扰动复工进展,但目前仍局限在局部地区未扩展至全国,不过后续在复工过程中疫情的变化不排除短期从情绪层面对市场带来扰动。总体来看,我们认为后续市场将从流动性和政策刺激的特殊情况向正常化水平过渡,一方面美联储仍将维持宽松政策较长时间同时全球各主要国家短期也将继续给予政策支持以提振经济并逐渐恢复复工,受益于此,市场流动性短期可能维持稳定,市场需求也随之提升,中资美元债因其估值溢价对境内外资金均具备一定吸引力,从而可能推动溢价水平的收窄;另一方面,政策刺激力度可能将边际放缓,同时市场面临中美摩擦等地缘政治风险、疫情下更加突出的企业信用风险和不确定的疫情变化,在此背景下后续市场可能出现波动,市场风险偏好的回暖落实到个券表现上将更为分化。对于违约风险较高或边际恶化的主体,投资者接受度难有显著提升,这部分个券的利差短期可能面临走扩风险,而对于中高等资质的主体,尤其是其中还具有一定相对价值的个券,在流动性和市场需求的推动下利差可能将继续收窄。