国盛:央企债券发行管理新规落地,整体风险或将相应下降

本文来自微信公众号“ 业谈债市”,原作者:杨业伟、王春呓,原标题《哪些央企债值得增配 | 国盛固收杨业伟团队》。

I.主要观点

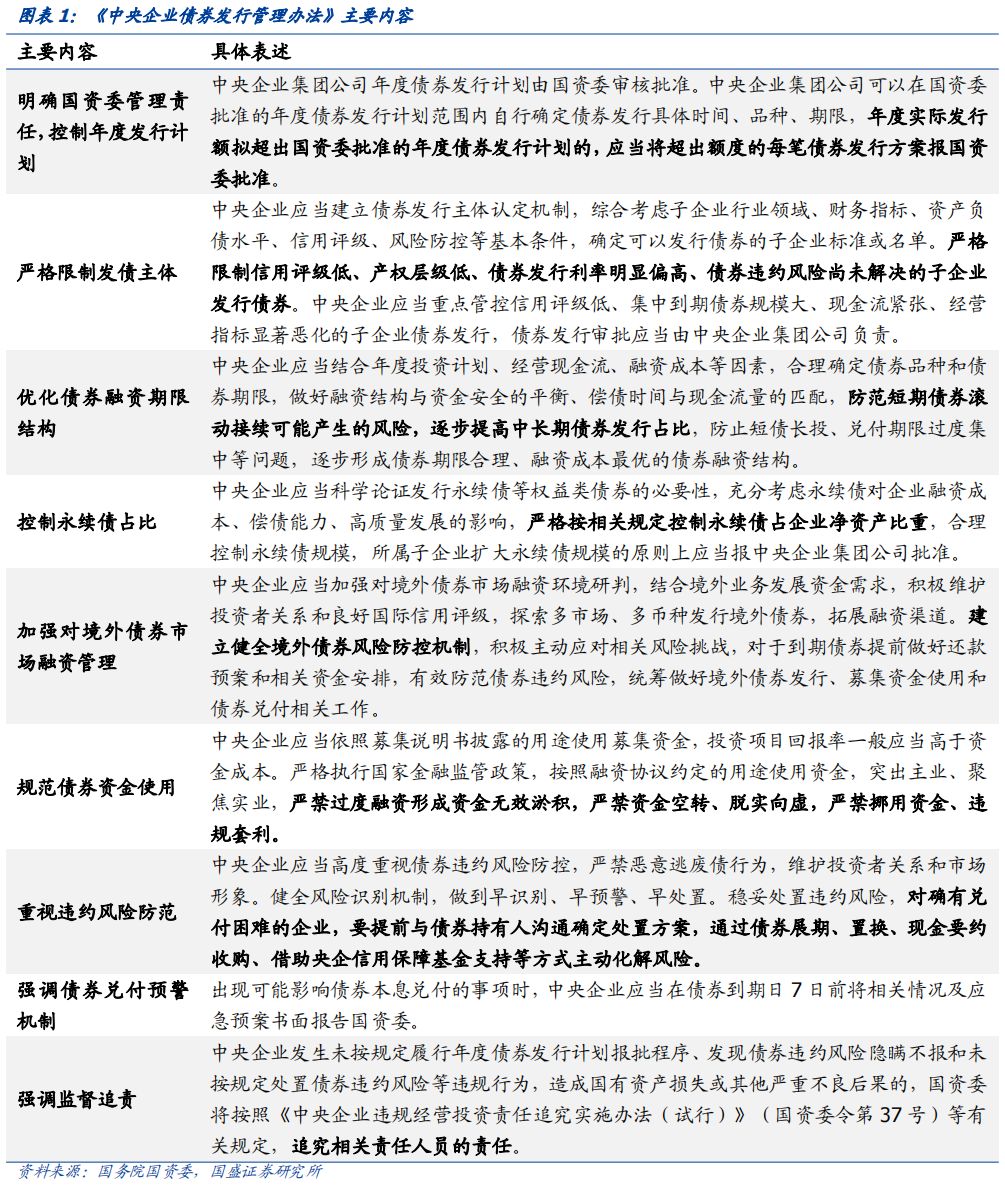

近期央企债券管控强化,债券风险或将相应下降。近日,国务院国资委印发了《中央企业债券发行管理办法》(以下简称《办法》),主要内容可以归纳为以下三点:1)严格控制中央企业债券发行主体、发行规模、资金用途,严格限制低评级、高利率、弱资质的主体发行债券,明确了国资委审核集团公司年度债券发行计划,超过年度计划额度的需每笔报批,严格规范债券资金使用。2)优化债券期限结构、控制永续债发行,逐步提高中长期债券发行占比,严格按相关规定控制永续债占企业净资产比重。3)着力防范债券违约风险,强调境外债券风险防控机制,强调严禁恶意逃废债行为,强调债券兑付预警机制,强调监督追责。

《办法》多方面管控央企债券风险,央企债券整体风险下降,有望迎来估值压降。《办法》对央企债券风险进行多方面管控,中央企业的发债行为将进一步规范,发债将面临更严格的限制,央企债券发行或更多集中于强资质主体,而对于资质较弱的央企,面临发行规模约束的同时,也有望迎来估值的压降。

针对《办法》的可量化部分,我们从当前存续债央企的估值、短债占比、永续债占净资产比例分析可能受到影响的央企。

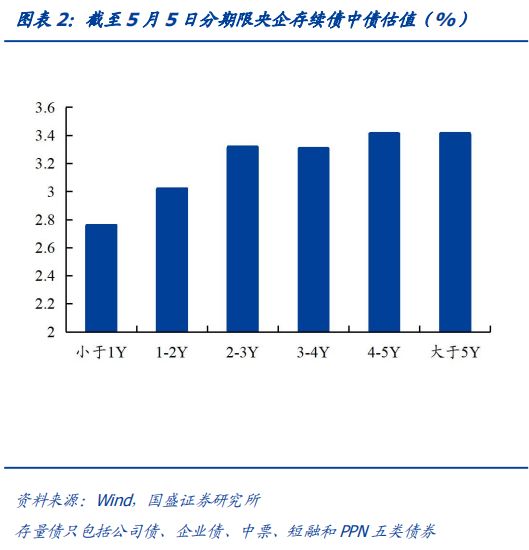

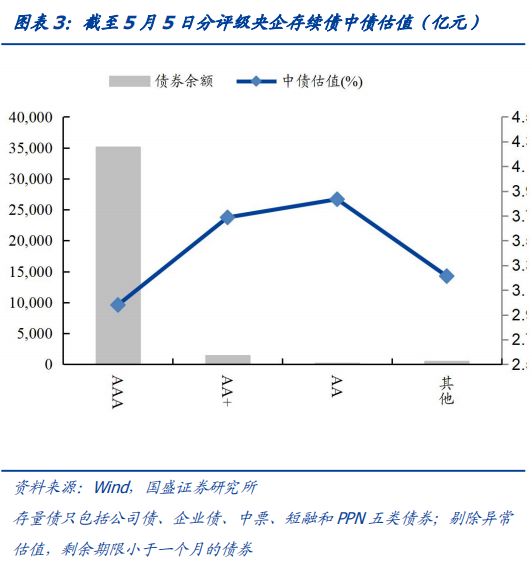

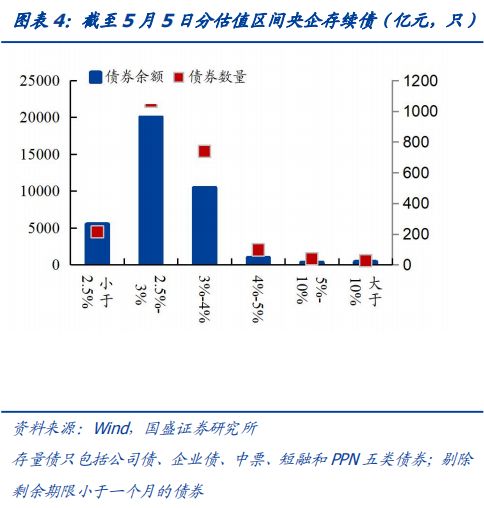

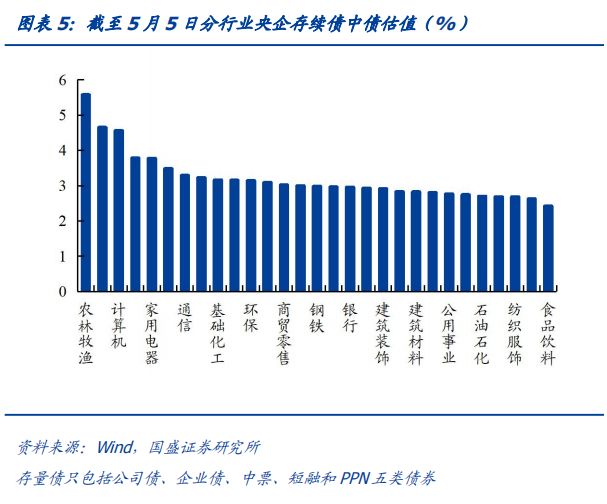

整体来看,央企存续债整体的评级高、估值低,农林牧渔、房地产、计算机等央企估值偏高。截至5月5日,央企存续债共40096亿元,约94%的央企债都是AAA级主体发行,67.7%的央企债估值都在3%以下,整体信用资质很强,但分行业来看有一定分化,农林牧渔、房地产、计算机等行业的央企估值偏高,大于4.5%,平均估值超过4%且存量债超过30亿元的主体共有10家,政策驱动下存在估值修复的可能。

随着《办法》对央企债券发行行为的规范,央企整体的信用风险下降,资质较弱、估值较高的央企投资价值提升,建议关注中国林业以及远东租赁等主体。我们在估值4%以上,存续债余额较大,暂无重大风险暴露,且非房地产企业的主体中,选择了中国林业和远东租赁进行分析,这两者配置价值或进一步提升。

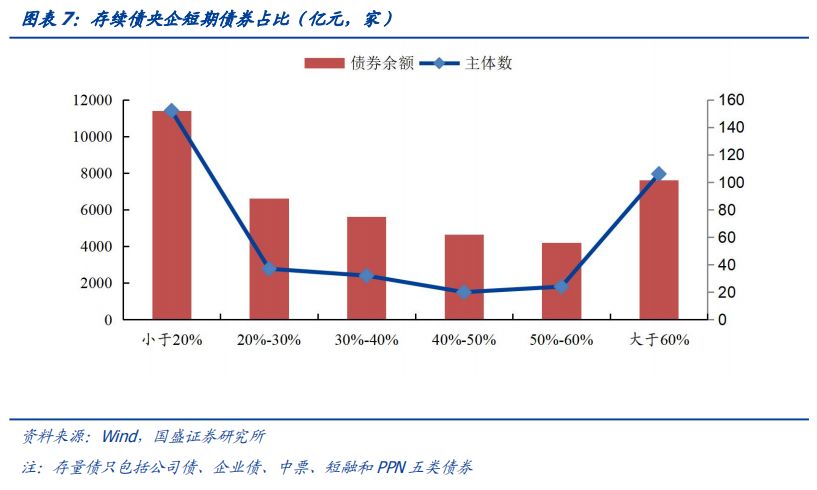

106家央企的短期债券占比超过了60%,其债券余额占央企存量债的19%。央企存续债的短债占比是37%,以短债占比超过60%作为警戒线,19%的央企存续债的主体触及警戒线,主体层面有9家余额大于30亿的央企触及警戒线,债券期限结构或将拉长。

9家央企永续债占净资产的比例超过40%,分别是华能国际、大唐发电、大唐新能源、中国有色集团、攀钢集团、中交三公局、五矿地产和中铝集团,整体资产负债率较高,大量发行永续债或出于降杠杆的需求,相关主体永续债发行和存量规模可能面临压降。

永煤违约后,地方国有企业债务管控已经历一轮强监管,此次《办法》的管控措施或在地方国资部门拓展可能,这将进一步增强国企信用,但地方执行情况事实上取决于地方财力。在2020年四季度华晨汽车、永煤违约等地方国企违约后,国企信仰遭遇较大冲击。监管随之重拳出击,2021年2月,国资委曾发布《关于加强地方国有企业债务风险管控工作的指导意见》,对完善债务风险监测预警机制、分类管控资产负债率、开展债券全生命周期管理、严禁恶意逃废债行为、规范债务资金用途等方面做出指示,地方国企债务已经历一轮强监管。此次《办法》出台后,相应的管控措施或在地方国资部门拓展,但地方执行的情况与地方财力高度相关,无论是限制低评级、高估值的主体发行,优化债券期限结构、控制永续债发行,还是防范债券违约风险,如果发行主体基本面没有明显改善,都需要地方给予一定外部支持,才能帮助地方弱资质国企提资质、降成本和防风险,因此对于本身财力较弱的区域,实质性的改善依然有限。

风险提示:政策变化超预期,风险事件超预期。

II.报告正文

1.《中央企业债券发行管理办法》主要内容及影响

近日,国务院国资委印发了《中央企业债券发行管理办法》(以下简称《办法》),重点对中央企业债券发行在完善工作体系、优化审批程序、强化过程管理、加强风险防控等四个方面作出规定,主要内容如下:

我们将《办法》归纳为以下三点。1)严格控制中央企业债券发行主体、发行规模、资金用途,严格限制低评级、高利率、弱资质的主体发行债券,明确了国资委审核集团公司年度债券发行计划,超过年度计划额度的需每笔报批,严格规范债券资金使用。2)优化债券期限结构、控制永续债发行,逐步提高中长期债券发行占比,严格按相关规定控制永续债占企业净资产比重。3)着力防范债券违约风险,强调境外债券风险防控机制,强调严禁恶意逃废债行为,强调债券兑付预警机制,强调监督追责。《办法》的发布将进一步规范中央企业的发债行为,央企的整体风险将会下降,央企发债也将面临更加严格的限制,央企债券发行或集中于强资质主体,而对于资质较弱的央企,面临发行规模约束的同时,也有望迎来估值的压降。

2.哪些央企将受到影响?

针对《办法》的可量化部分,我们从当前存续债央企的估值、短债占比、永续债占净资产比例分别入手,分析可能受到《办法》影响的央企。

整体来看,央企存续债整体的评级高、估值低,农林牧渔、房地产、计算机等央企估值偏高。截至5月5日,央企存续债共40096亿元,约94%的央企债都是AAA级主体发行,67.7%的央企债估值都在3%以下;分期限来看,1Y以内、1-2Y的存续债平均估值在2.76%、3.02%,2Y及以上的平均估值都在3.3%-3.4%左右,整体信用资质很强,估值水平很低。但分行业来看有一定分化,农林牧渔、房地产、计算机等行业的央企估值偏高,大于4.5%,政策驱动下存在估值修复的可能。

具体到主体层面,截至5月5日共有10家央企的平均估值超过4%,且存量债超过30亿元的主体名单如下。

106家央企的短期债券占比超过了60%,其债券余额占央企存量债的19%。《办法》强调防范短期债券滚续风险,逐步提高中长期债券发行占比,因此我们统计了央企的存续债期限结构,央企存续债的短债占比是37%,以主体统计,主体短债占比低于20%的央企存续债占28%,20%-30%的央企存续债占17%,30%-40%的央企存续债占14%,40%-50%的央企存续债占12%,50%-60%的央企存续债占10%,而有19%的央企存续债的主体短债占比超过了60%。

我们以短债占比超过60%作为警戒线,部分存续债规模很小,因此我们筛选了短债占比超过60%,且债券余额大于30亿元的央企,共有9家,其债券期限结构或将拉长,名单如下。

9家央企永续债占净资产的比例超过40%,分别是华能国际、大唐发电、大唐新能源、中国有色集团、攀钢集团、中交三公局、五矿地产和中铝集团,整体资产负债率较高,大量发行永续债或出于降杠杆的需求,《办法》强调控制永续债占净资产比例,因此相关主体永续债发行和存量规模可能面临压降。

3. 央企风险下降,投资价值提升

随着《办法》对央企债券发行行为的规范,央企整体的信用风险下降,资质较弱、估值较高的央企投资价值提升,我们在估值4.5%以上,存续债余额较大,暂无重大风险暴露,且非房地产企业的主体中,选择了中国林业和远东租赁进行分析。

3.1 中国林业集团有限公司

中国林业集团有限公司是唯一一家国务院国资委直属的林业央企,国资委持股90%,主要从事森林工业、农林牧渔服务业和林业业务,森林工业和农林牧渔服务业的业务模式均为贸易,且为公司收入和毛利润的主要来源,森林工业主要是开展木材贸易,2021年毛利润占比59%,农林牧渔服务业要包括成品油贸易、煤炭贸易和矿产品贸易,近年来业务占比逐步压缩,2021年毛利润占比18%。林业板块是公司自营业务,收入规模小,2021年毛利润占比8%,但作为国资委唯一直接管理的林业公司,承担我国营林造林等业务,责任重要。

公司盈利能力较弱,上下游占款严重,且资产负债率偏高,债务结构偏短期,融资来源中八成为银行借款。公司盈利整体能力较弱,毛利率基本在4%左右。由于从事贸易业务,上下游存在较大比例的资金占用情况,2021年发行人应收账款及预付款项合计占总资产的比重达48%,同时公司下游回款周期较长,导致公司的经营性现金流持续为负,2021年净流出52亿元。2021年末,公司总资产1862亿元,资产负债率为69.4%,债务负担较重。2021年末,短期有息债务占比为69.94%,短期偿债压力较大。截至2022Q3,公司有息债务规模为894亿元,其中银行借款、债券和非标占比81%、11%和8%。截至2022年9月末,公司合并口径的授信总额为1482亿元,尚未使用额度为681亿元,备用流动性尚可。

3.2 远东国际融资租赁有限公司

远东国际融资租赁有限公司是融资租赁领域的早期进入者,近年来经营情况较为稳定,公司由远东宏信有限公司全资持股,截至 2022 年 6 月末,中化集团通过控股子公司中化资本投资管理(香港)有限公司持有远东宏信 21.32%股权,为公司第一大股东。2022年1-9月租赁、保理及委贷利息收入占88.70%,近年来经营情况较为稳定,2020、2021和2022Q3应收融资租赁款净额分别为2088亿元、2225亿元和2438亿元,净利润分别为72.5亿元、95.0亿元和52.9亿元。行业分布方面,截至2022Q3,公司在城市公用、医疗健康和文化旅游三个领域的应收融资租赁款净额的比例为 54.8%、9.5%和 9.3%,存在一定的行业集中度。

公司不良率水平较低,但关注类资产占比较高,公司资产负债率较高,资产负债匹配情况较好。2019-2021和2022Q3,公司租赁资产不良率分别为1.10%、1.15%、1.07%和 0.98%,稳中有降,但关注类资产占比较高,对不良率构成一定压力。2022Q3,公司风险资产/净资产为4.43,符合监管规定(8倍)。截至2022Q3,公司总资产为3072亿元,其中应收融资租赁款净值占资产总额的77.17%,应收融资租赁款总额中一年内到期占比56.19%。同期公司资产负债率为78.7%,带息债务1959亿元,金融机构借款和应付账款基本各半,其中短期占比64.14%,短期偿债规模较大,应收融资租赁款净额/有息债务为1.24,资产负债匹配情况较好。截至2022Q3,公司授信额度共计为 2077.94 亿元,尚有815.64亿元未使用。

4. 相应措施存在向地方国资部门拓展可能

永煤违约后,地方国有企业债务管控已经历一轮强监管。其实在2020年四季度华晨汽车、永煤违约等地方国企违约后,国企信仰遭遇前所有为的冲击,2021年2月,国资委曾发布《关于加强地方国有企业债务风险管控工作的指导意见》(国资发财评规〔2021〕18号),对完善债务风险监测预警机制、分类管控资产负债率、开展债券全生命周期管理、严禁恶意逃废债行为、规范债务资金用途等方面做出指示,地方国有企业债务风险管控已经历一轮强监管。

相应的管控措施或在地方国资部门拓展,但地方执行情况事实上取决于地方财力。此次《办法》出台后,相应的管控措施或在地方国资部门拓展,但地方执行的情况与地方财力高度相关,无论是限制低评级、高估值的主体发行,优化债券期限结构、控制永续债发行,还是防范债券违约风险,如果发行主体基本面没有明显改善,都需要地方给予一定外部支持,才能帮助地方弱资质国企提资质、降成本和防风险,因此对于本身财力较弱的区域,此次政策的出台对于地方国企信用资质的提升或有限。

风险提示

政策变化超预期:如果政策超预期调整,央企估值可能出现调整。

风险事件超预期:如果国企出现超预期风险事件,可能导致信用风险扩散,央企利差走阔。