中金:上周中资美元债新发缩量,地产政策预期落空带动市场情绪走弱

本文来自微信公众号“中金固定收益研究”,作者:于杰、袁文博等,原标题《【中金固收·信用】一级新发缩量,二级市场回调 —— 中资美元债周报》。

上周2Y美债收益率收于4.71%(+1bp),10Y美债收益率收于3.74%(-3bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行4bp和2bp,中资高收益美元债的收益率和利差分别上行63bp和59bp。从上周美债利率的表现来看,市场因美联储持续的鹰派发言态度有所软化,除此之外,其他海外央行加息行为也扰动着市场预期。中资美元债方面,我们认为后续城投发行人通过自贸区债渠道发行或受制约,考虑到离岸点心债市场容量也有限,一些城投发行人可能逐步回归美元债市场。

风险

美国通胀回落不及预期、美联储货币政策超预期。

一级市场回顾

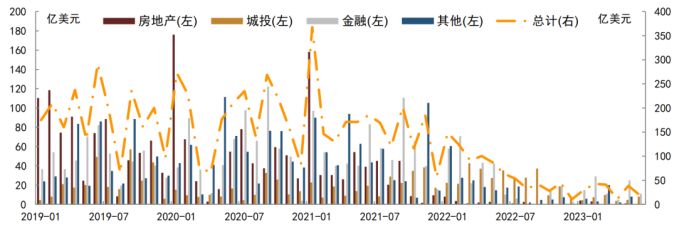

上周中资美元债一级共5.17亿美元新发。具体来看:

城投方面,晋江城投6月16日以担保结构增发定价364天、0.17亿美元高级无抵押债券,增发价为6.08%;义乌市国有资本运营有限公司6月20日以担保结构定价3年期、4亿美元高级无抵押债券,初始价6.1%区域,最终指导价和发行价较初始价收窄40bp至5.7%。

金融方面,中国银行纽约分行6月15日定价3年期、5亿美元美元绿色债券,初始价T3+80bps区域,最终指导价和发行价为T3+45bps/4.714%。

上周离岸人民币债券一级新发约12.88亿元。具体来看:

桐庐新城发展投资有限公司6月12日定价两笔3年期、金额分别为8.04亿元和4.84亿元自贸区债券,由上海银行长安分行、宁波银行杭州分行提供SBLC,初始价3.85%,最终指导价和发行价为3.69%。

二级市场回顾

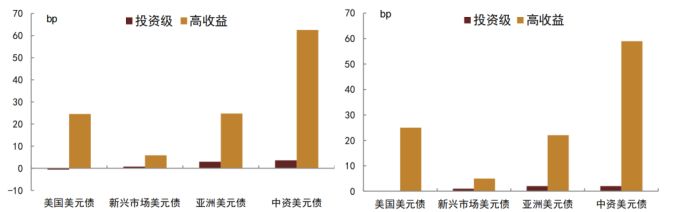

上周2Y美债收益率收于4.71%(+1bp),10Y美债收益率收于3.74%(-3bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别上行4bp和2bp,中资高收益美元债的收益率和利差分别上行63bp和59bp。目前投资级和高收益收益率中枢分别为5.79%和21.08%,处于历史93%和89%分位数,利差中枢分别为134bp和1688bp,处于历史6%和87%分位数。

从回报率来看,上周中资美元债整体回报率-0.27%,其中投资级和高收益回报率分别为0.00%和-2.19%,分行业来看,地产、金融、城投行业回报率分别为-3.24%、-0.51%和0.01%,城投相对跑赢。上周全球市场美元债指数表现来看,美国投资级指数下跌0.07%,亚洲投资级指数下跌0.07%,欧洲投资级指数上涨0.56%;美国高收益美元债指数下跌0.89%,亚洲高收益美元债指数下跌0.54%,欧洲高收益指数下跌0.37%。具体来看,

地产方面,全周市场情绪均较弱,主要是政策预期再次落空,6月20日,未出险房企中新城、碧桂园、路劲、远洋集团跌幅居前;6月23日中骏跌幅靠前。全周来看,碧桂园、新城、路劲、中骏、雅居乐大约下跌2-7美元不等。

城投方面,上周昆明轨交、兰溪交投、云南建投跌幅居前,此前6月16日惠誉下调昆明轨交主体评级,由BBB+下调至BBB-;广西交投、江苏瀚瑞投资、广州地铁、云能投涨幅居前。

金融和其他行业方面,华融资产、友邦保险、远东宏信和民生金租涨幅居前,信达资产跌幅靠前;国央企中国家电网、中石油利差小幅收窄;科技板块主体利差大多有所走扩。

信用事件

上周无负面评级主体。

上周正面评级主体包括:嘉兴市城市投资发展集团有限公司和新奥天然气股份有限公司/新奥能源控股有限公司。

► 穆迪将嘉兴市城市投资发展集团有限公司的主体评级自Baa3上调至Baa2,评级展望由正面下调至稳定,主要是由于穆迪认为了公司作为承接嘉兴市城市更新项目的主要平台,其战略重要性有所提升,这提高了嘉兴市政府提供支持的意愿。公司稳健的融资渠道也支持了其信用状况。

► 惠誉将新奥天然气股份有限公司/新奥能源控股有限公司的评级展望由稳定上调至正面,主体评级维持BBB-/BBB+不变。主要是由于惠誉认为公司在实现盈利的2022年后财务状况增强,以及基于有机业务增长和正自由现金流的持续去杠杆化趋势。

市场展望

上周四美联储主席鲍威尔在国会听证会上表示下半年美联储或继续加息,美联储理事鲍曼也发表鹰派言论称通胀仍然处于令人难以接受的高位,因此有必要进一步上调利率,美债利率相应上行。此前在FOMC会议上,美联储点阵图鹰派程度就超过市场预期,但随后美债利率的走势显示出市场与美联储的分歧,主要体现在对经济数据的不同预期。从上周美债利率的表现来看,市场因美联储持续的鹰派发言态度有所软化,除此之外,其他海外央行加息行为也扰动着市场预期,上周英格兰银行意外加息50bp,主要由于英国核心通胀超预期回升。中资美元债方面,我们认为后续城投发行人通过自贸区债渠道发行或受制约,考虑到离岸点心债市场容量也有限,一些城投发行人可能逐步回归美元债市场。

图表1:主要行业美元债月度发行量

注:截至2023年6月23日

资料来源:Bloomberg,中金公司研究部

图表2:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

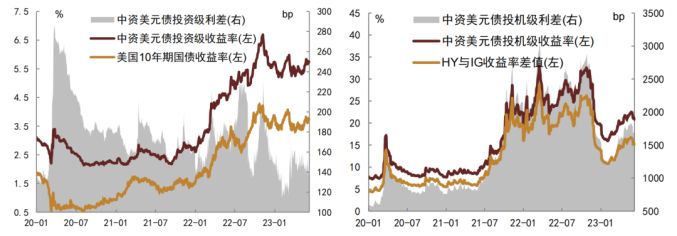

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

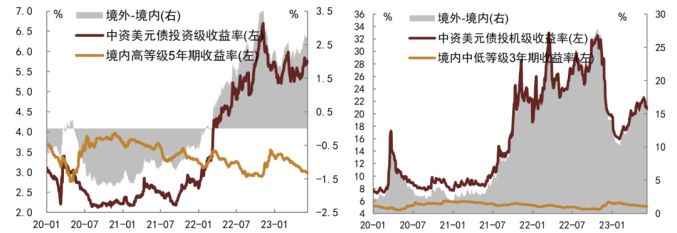

图表5:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表6:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2023年6月23日

资料来源:Factset,中金公司研究部

图表7:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部