中达证券:7月百强房企单月销售同环比下降,地方政策持续推动需求端政策落地

本文来自微信公众号“ 中达研究”,原标题《【中达研究|点评】百强销售探底继续,市场预期改善可期——7月房企销售数据点评》。

报告要点

事件描述:

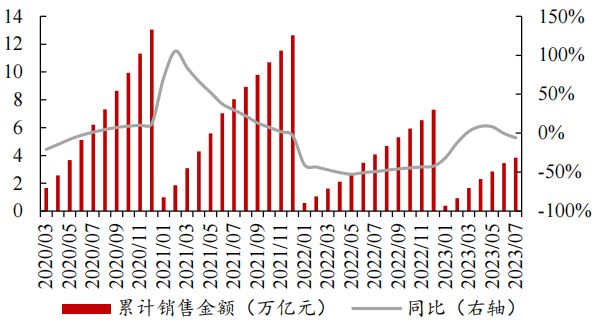

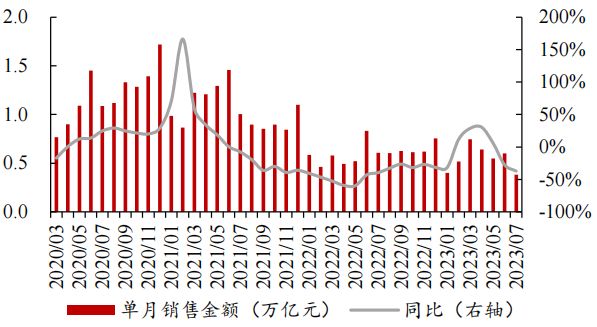

克而瑞发布2023年7月房企销售情况,TOP100房企2023年1-7月累计销售金额同比下降5.9%,较前6月同比降幅进一步扩大;7月单月销售金额同比下降37.2%,较6月降幅扩大9.6pct。

事件评论:

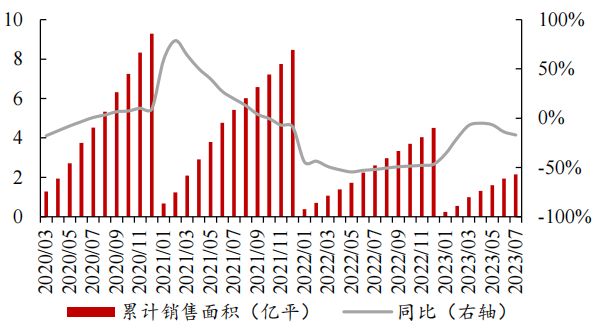

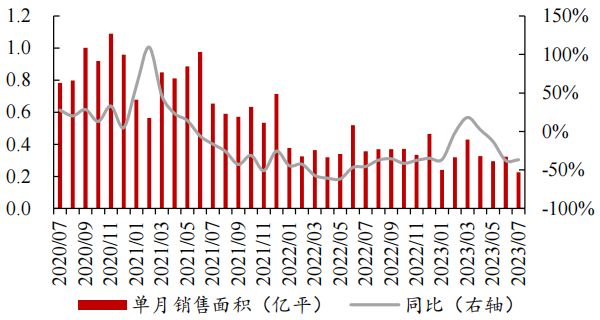

百强单月销售额同环比齐跌,累计销售同比受基数变动影响降幅有所扩大。7月单月,TOP100房企单月销售金额为0.38万亿元,环比下降约36.7%;销售面积为0.23亿平方米,环比下降约28.1%。累计销售方面,2023年1-7月,TOP100房企实现销售额3.84万亿元,同比下降5.9%(前6月:下降0.4%);实现销售面积2.16亿平方米,同比下降17.0%(前6月:下降13.9%)。7月,百强累计销售同比进一步下降,主要源于去年同时期国内经济活动正逐步恢复,带动销售基数较大;同时,近期内需不足亦对整体销售下滑产生了一定影响。

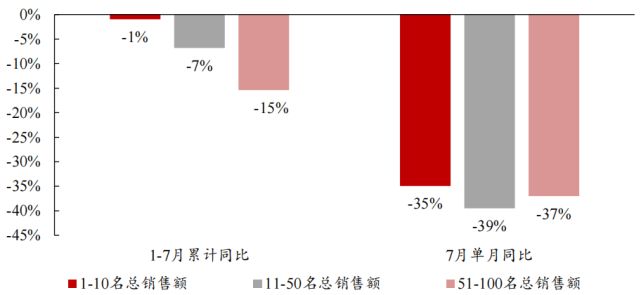

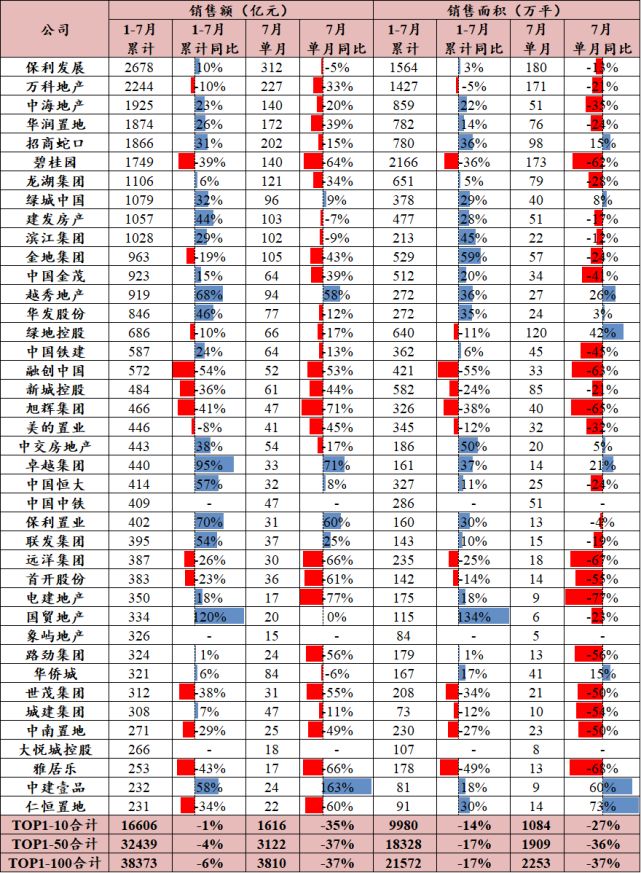

大型房企累计销售同比增速转负,各规模房企单月销售降幅进一步扩大。截至2023年7月末,大型(累计销售额前10名)、中型(累计销售额11-50名)、小型(累计销售额51-100名)房企累计同比分别下滑1.0%、6.8%、15.4%,大型房企累计同比增速转负,中、小型房企累计同比降幅分别扩大5.6pct、4.0pct。单月销售表现上,与5月相比,各规模房企降幅继续扩大,大、中、小房企降幅分别扩大5.2pct、11.8pct、15.3pct。公司表现上,2023年1-7月累计销售额增速较快的房企为国贸地产(+120%)、卓越集团(+95%)、保利置业(+70%)、越秀地产(+68%)、中建壹品(+58%)。

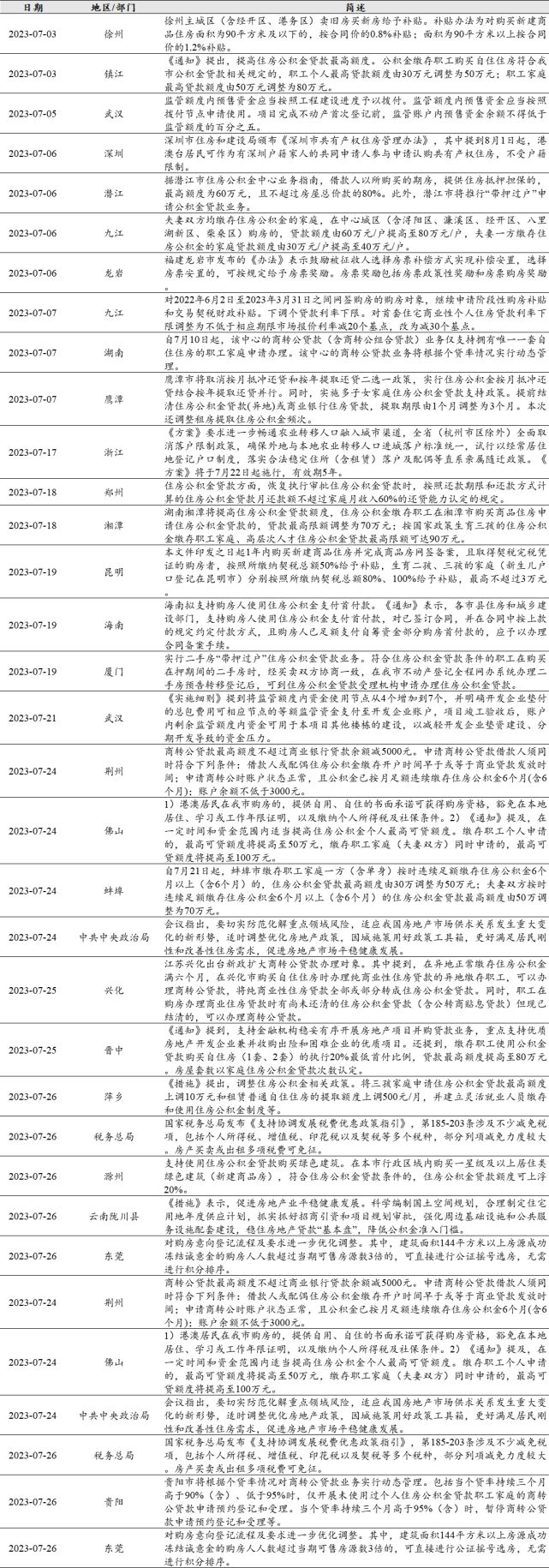

顶层会议定调行业发展模式,供需政策或有望加速落地。本月,地方政策持续推动需求端政策落地,如九江首套个贷利率下限降至不低于LPR-30bp、徐州主城区卖旧换新可获补贴、兴化扩大商转公办理对象等。同时,部分地区购房政策优化范围有所扩大,如浙江取消全省(杭州市区除外)落户限制、深圳开放港澳台居民有条件参与认购共有产权房、佛山取消社保等条件鼓励港澳居民在本地购房、东莞有条件取消144平方米以上购房者的积分制度等,地方通过扩大内需或有助于促进住房市场稳步回升。房企流动性方面,武汉提出竣工后剩余监管资金可用于同项目内其他楼栋建设,这在一定程度上可减轻开放房企的建设资金压力,对于缓解其流动性具有一定的积极作用。值得一提的是,本月,政治局会议、住建部相继对房地产行业积极表态,或驱动政策端的优化空间进一步扩大,下调首付比例、个贷利率等优惠政策的城市能级或有望持续上移。

投资建议:

2023年7月,整体销售继续探底,市场信心复苏较弱。但近期顶层表态较为高频,部分一线城市会议表述亦较为积极,或有望进一步修复市场预期。从目前来看,大型房企销售表现优于同业,资源禀赋且流动性较强的头部房企仍具竞争优势。维持行业“强于大市”评级。

风险提示:调控政策存不确定性;公司销售结算或出现波动。

报告正文

克而瑞发布2023年7月房企销售情况,TOP100房企2023年1-7月累计销售金额同比下降5.9%,较前6月同比降幅进一步扩大;7月单月销售金额同比下降37.2%,较6月降幅扩大9.6pct。

百强单月销售额同环比齐跌,累计销售同比受基数变动影响降幅有所扩大。7月单月,TOP100房企单月销售金额为0.38万亿元,环比下降约36.7%;销售面积为0.23亿平方米,环比下降约28.1%。累计销售方面,2023年1-7月,TOP100房企实现销售额3.84万亿元,同比下降5.9%(前6月:下降0.4%);实现销售面积2.16亿平方米,同比下降17.0%(前6月:下降13.9%)。7月,百强累计销售同比进一步下降,主要源于去年同时期国内经济活动正逐步恢复,带动销售基数较大;同时,近期内需不足亦对整体销售下滑产生了一定影响。

图1:2023年1-7月TOP100房企累计销售额同比下降约5.9%

数据来源:克而瑞,中达证券研究

图 2:2023年7月TOP100房企单月销售额同比下降约37.2%

数据来源:克而瑞,中达证券研究

图 3:2023年1-7月TOP100房企累计销售面积同比下降约17.0%

数据来源:克而瑞,中达证券研究

图 4:2023年7月TOP100房企单月销售面积同比下降约36.8%

数据来源:克而瑞,中达证券研究

大型房企累计销售同比增速转负,各规模房企单月销售降幅进一步扩大。截至2023年7月末,大型(累计销售额前10名)、中型(累计销售额11-50名)、小型(累计销售额51-100名)房企累计同比分别下滑1.0%、6.8%、15.4%,大型房企累计同比增速转负,中、小型房企累计同比降幅分别扩大5.6pct、4.0pct。单月销售表现上,与5月相比,各规模房企降幅继续扩大,大、中、小房企降幅分别扩大5.2pct、11.8pct、15.3pct。公司表现上,2023年1-7月累计销售额增速较快的房企为国贸地产(+120%)、卓越集团(+95%)、保利置业(+70%)、越秀地产(+68%)、中建壹品(+58%)。

图 5:大型房企累计销售同比增速转负,各规模房企单月销售降幅进一步扩大

数据来源:克而瑞,中达证券研究

顶层会议定调行业发展模式,供需政策或有望加速落地。本月,地方政策持续推动需求端政策落地,如九江首套个贷利率下限降至不低于LPR-30bp、徐州主城区卖旧换新可获补贴、兴化扩大商转公办理对象等。同时,部分地区购房政策优化范围有所扩大,如浙江取消全省(杭州市区除外)落户限制、深圳开放港澳台居民有条件参与认购共有产权房、佛山取消社保等条件鼓励港澳居民在本地购房、东莞有条件取消144平方米以上购房者的积分制度等,地方通过扩大内需或有助于促进住房市场稳步回升。房企流动性方面,武汉提出竣工后剩余监管资金可用于同项目内其他楼栋建设,这在一定程度上可减轻开放房企的建设资金压力,对于缓解其流动性具有一定的积极作用。值得一提的是,本月,政治局会议、住建部相继对房地产行业积极表态,或驱动政策端的优化空间进一步扩大,下调首付比例、个贷利率等优惠政策的城市能级或有望持续上移。

表 1:7月顶层会议定调行业发展模式,供需政策或有望加速落地

数据来源:政府网站,中达证券研究

表 2:2023年7月房企销售情况,国贸地产、卓越集团等累计销售金额增速居前

数据来源:克而瑞,中达证券研究

投资建议:

2023年7月,整体销售继续探底,市场信心复苏较弱。但近期顶层表态较为高频,部分一线城市会议表述亦较为积极,或有望进一步修复市场预期。从目前来看,大型房企销售表现优于同业,资源禀赋且流动性较强的头部房企仍具竞争优势。维持行业“强于大市”评级。

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响。