中达证券:美元债一级发行延续暖势,二级市场微波荡漾

本文来自微信公众号“中达固收”。

新冠疫情凶猛反扑,全球累计确诊超过1370万例,死亡接近59万。中国香港地区新增病例迭创新高,东京和澳大利亚维多利亚州的新冠病例也创纪录增长,美国多州疫情再度失控,巴西累计确诊超过200万例。不过疫苗研发方面传来一些好消息,Moderna新冠疫苗在所有受测试患者体中产生了抗体,牛津大学的疫苗据报在试验中展现初步成功。

在疫情在全球多地反弹、以及疫苗研发进展等好坏消息交织中,上周市场走势震荡,尤以中国股市暴涨后的大幅回调引人关注。不过中资美元债市场相对表现稳健,一级市场发行保持暖势,共有15只债券发行,规模总计约61.5亿美元;二级市场整体小幅上行,投资级板块平淡开局,长期限央企类持续有买盘支撑;高收益板块表现相对疲弱,整体走势稳健。

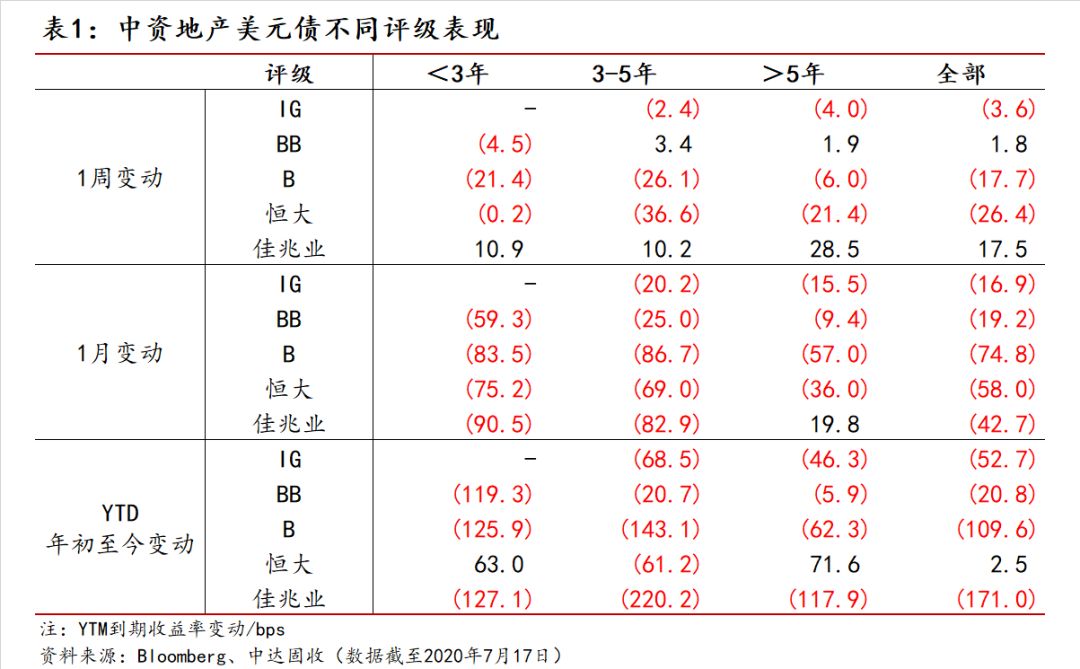

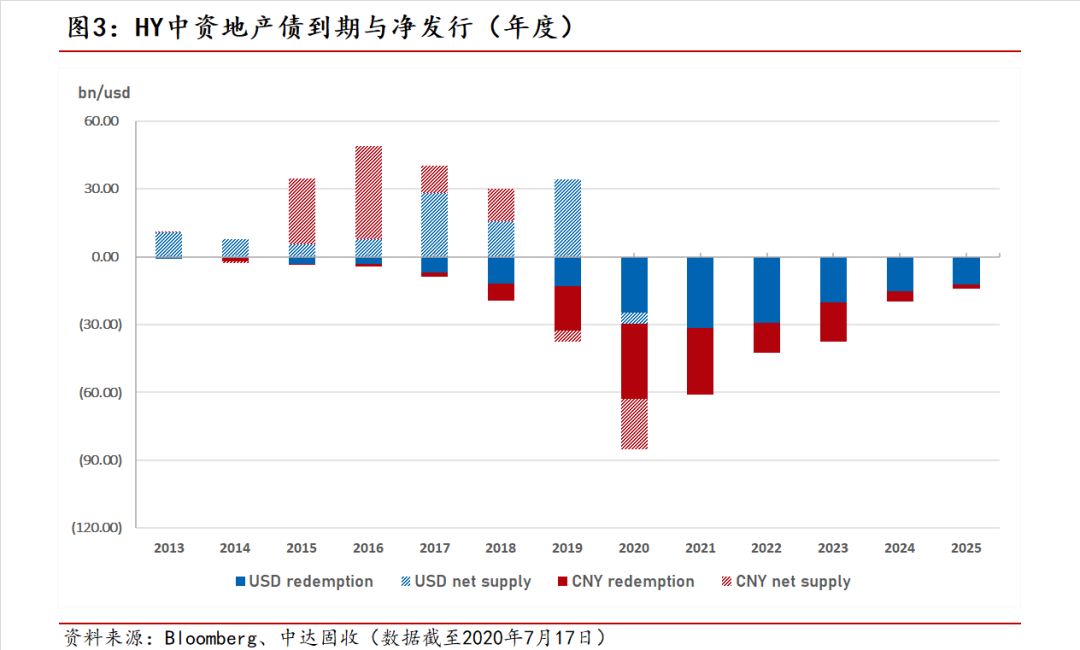

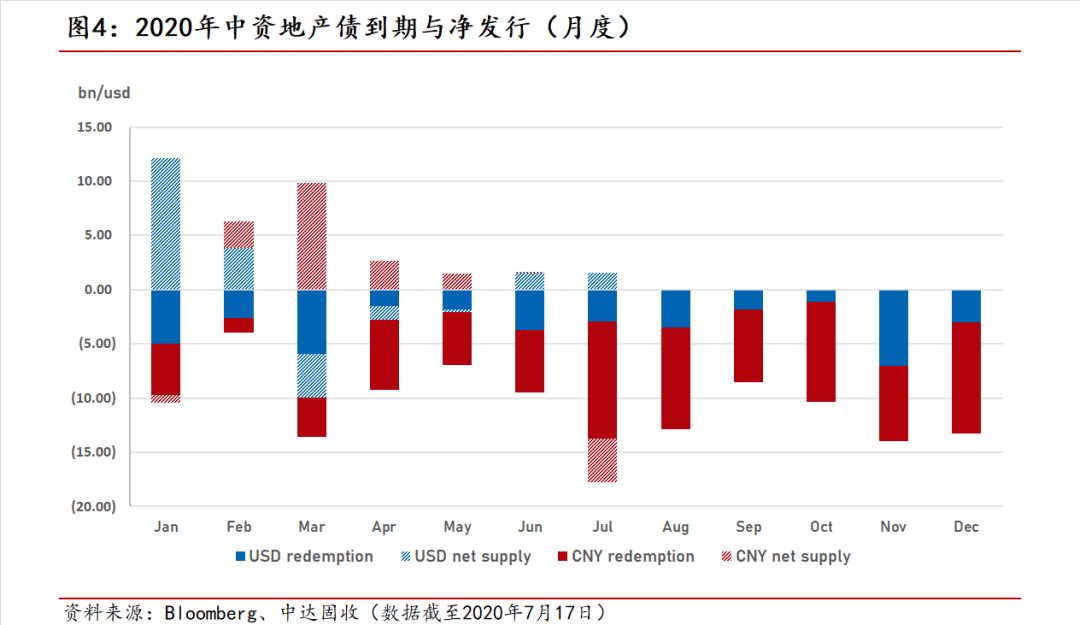

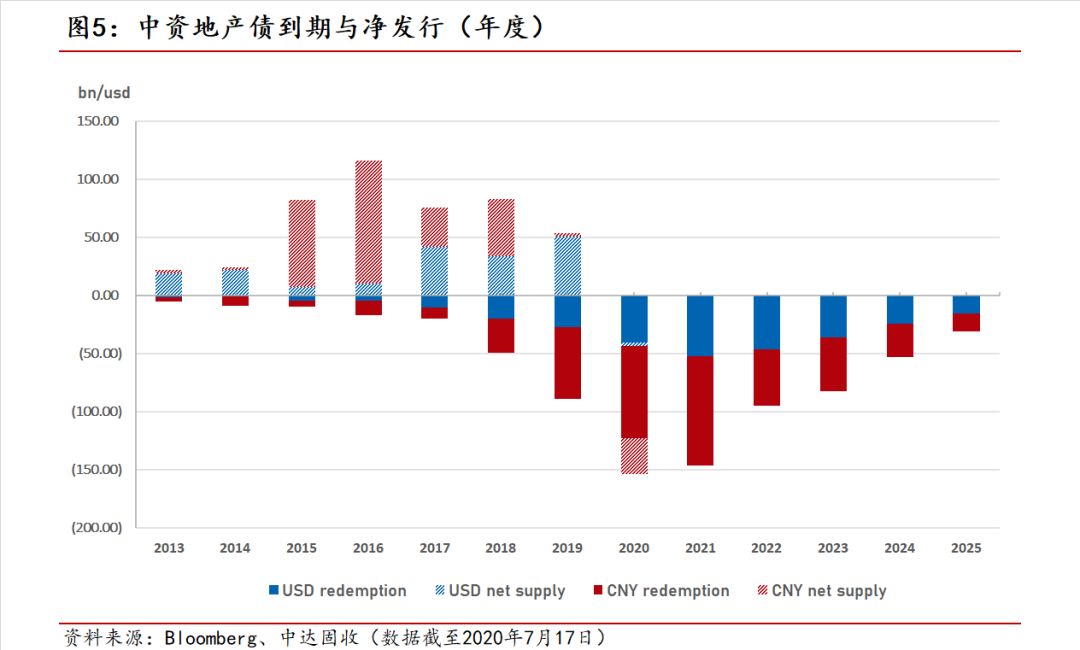

中资地产美元债

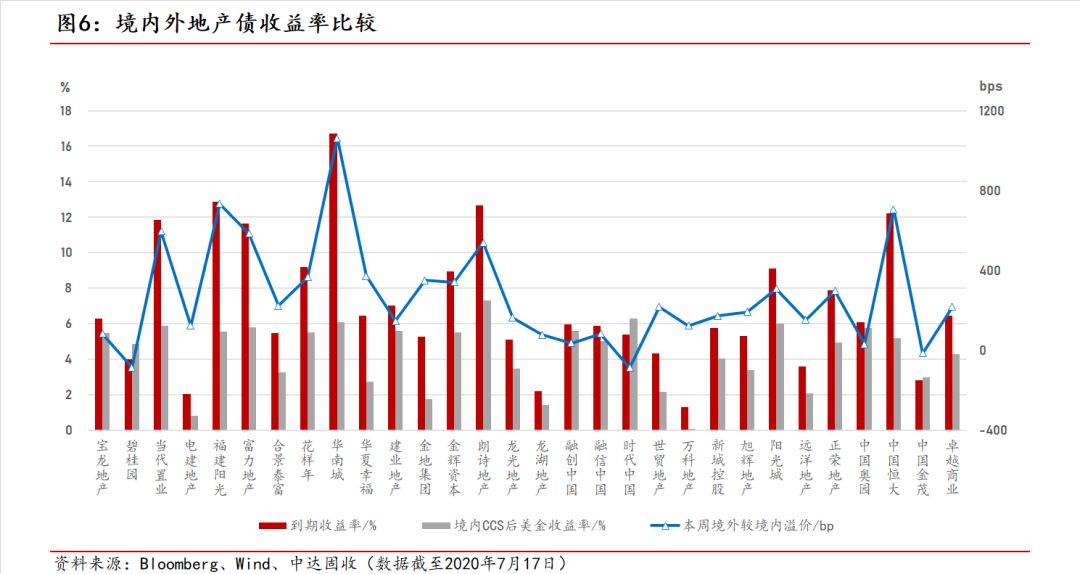

境内外地产价差

境外美元债市

上周美债收益率涨跌互现,临近周末曲线趋平。截至周四,受股市下跌影响美债小幅攀升,各期限国债收益率全线下行,2年期美债收益率下跌1bp,报0.145%;5年期美债收益率下跌1bp,报0.2786%;10年期美债收益率下跌1.3bp, 报0.6168%;30年期美债收益率下跌2.1bp,报1.3115%;2s-30s美债收益率之差缩小约1.1bp,报103.14bp。

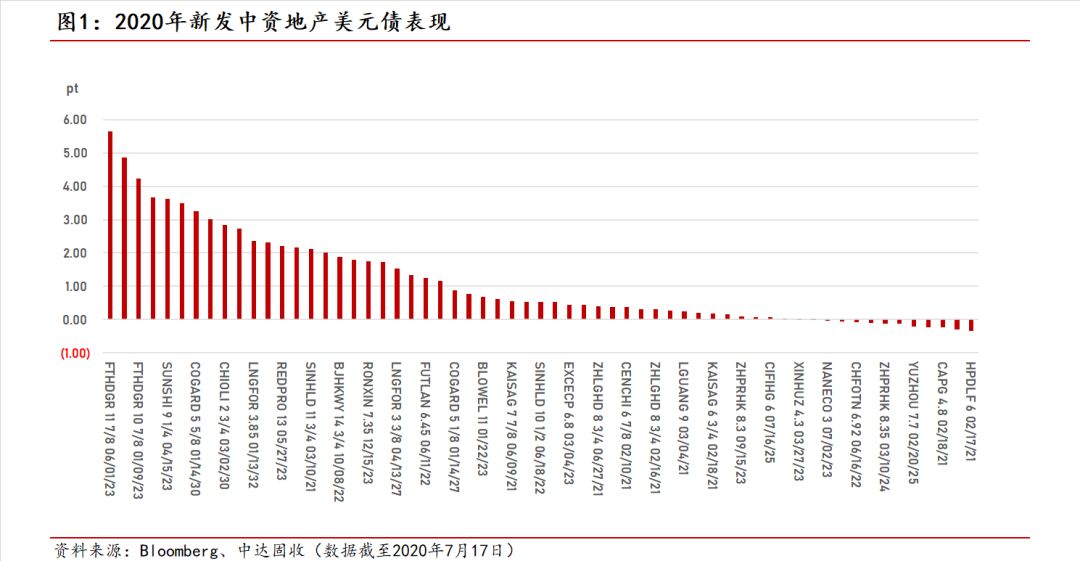

上周一级市场发行保持暖势,共有15只债券发行,规模总计约61.5亿美元,此外光明食品发行8亿欧元基准规模的5年期债券。其中弘阳地产增发1.55亿美元2023年到期债券,最终指导价10.2%,为上周定价最高的一只债券,但仍受到市场热烈追捧,认购额超13.5亿美元。其它新发债也受到市场不同程度的欢迎,旭辉新发3亿美元债券认购超11亿美元;嘉民集团新发3亿美元无抵押票据认购超17.5亿美元,建信租赁新发5亿美元债券认购超12亿美元;工行规模合计16亿美元的双期限债券获逾34亿美元认购。

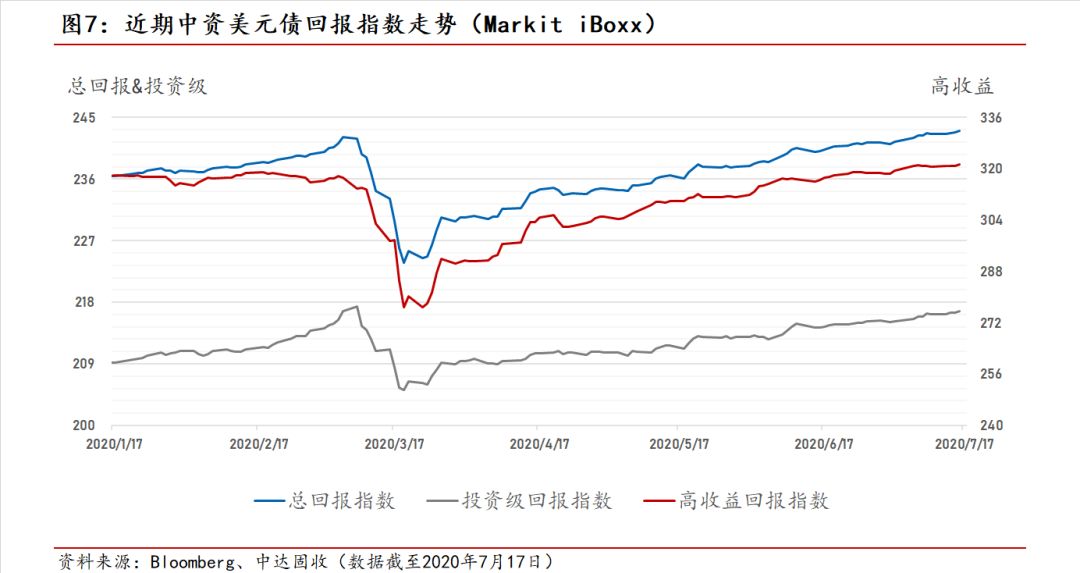

上周中资美元债二级市场整体小幅上行,各指数齐头并进。截至上周四,中资美元债回报指数(Markit

iBoxx)最新价报243.02,周涨0.187%;投资级回报指数最新价报216.69,周涨0.187%;高收益回报指数最新价报321.27,周涨0.186%。

上周离岸投资级市场平淡开局,长期限央企类持续有买盘支撑。周初由于一级市场活跃,二级市场交投十分清淡,离岸投资级标杆类债券利差变化不大或小幅收窄。上周后半段小幅走强,标杆类债券收窄2-3bp。新发方面,交行双期限浮息债首日小幅收窄1-2bp,工行固息双期限则见3-4bp拉宽,建信租赁日内略有走宽后逐渐收窄至发行价附近。城投/地方国企板块继续以买盘为主,价格小幅上涨。

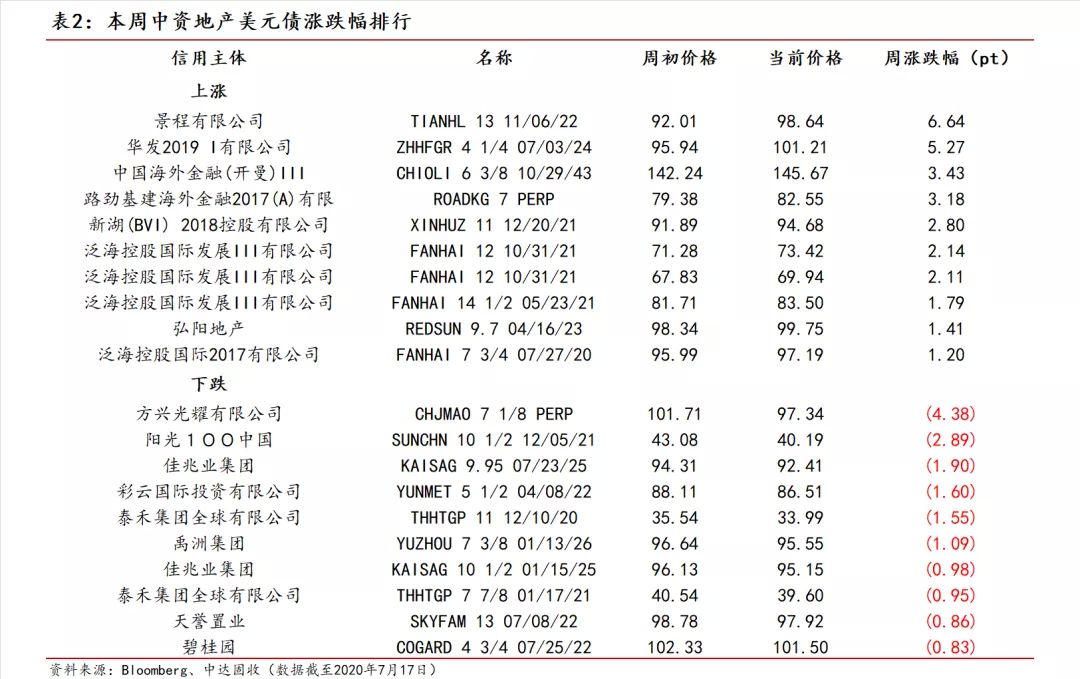

高收益市场上周表现相对疲弱,整体走势稳健。上周离岸高收益市场小幅走弱,连日在不变至下跌0.25pt间收盘。新发方面,旭辉新发带动二级长端24/25年期债券上涨0.25pt,旭辉2025年新发则表现不佳以下跌约0.5pt收盘;除新濠天地在私银买盘需求下首日走高约0.5pt,其余近期新发债继续承压小幅下行。地产板块方面,佳兆业曲线受机构账户卖盘压力,表现持续逊于大盘。

国内债市

央行上周接连数日进行公开市场操作,净投放规模刷新一个半月新高。上周央行累计开展3300亿元逆回购和4000亿元中期借贷便利(MLF)操作,因上周无逆回购到期,有2000亿元中期借贷便利(MLF)到期,从全口径看,央行上周实现净投放5300亿元,净投放规模创一个半月新高。下周(7月18日-26日)央行公开市场将有8277亿元资金到期。

上周资金面再度收敛,公开市场操作投放力度加大呵护流动性。税期资金压力大,货币市场利率上涨,周四隔夜回购加权利率续涨逾20bp至2.26%附近,创近半年新高。由于公开市场加大呵护资金面,截至周五,银存间质押式回购7天期品种下行58bp至2.2168%;而Shibor上行幅度亦有所收敛,隔夜品种上行8.15bp报2.328%,7天期下行2.2bp报2.227%,14天期上行22.6bp报2.423%。

股债跷跷板联动效应明显,股市近期走弱带动情绪天平重向债市倾斜。在上周A股陷入调整之际债市较此前走强,债市波动性也有所加大。截至周五,国债期货多数收跌,10年期主力合约跌0.08%,周涨0.58%,结束此前连续两周下跌;5年期主力合约跌0.02%,周涨0.41%;2年期主力合约涨0.01%,周涨0.16%。现券方面,收益率走势分化,长端利率债品种呈上行态势。

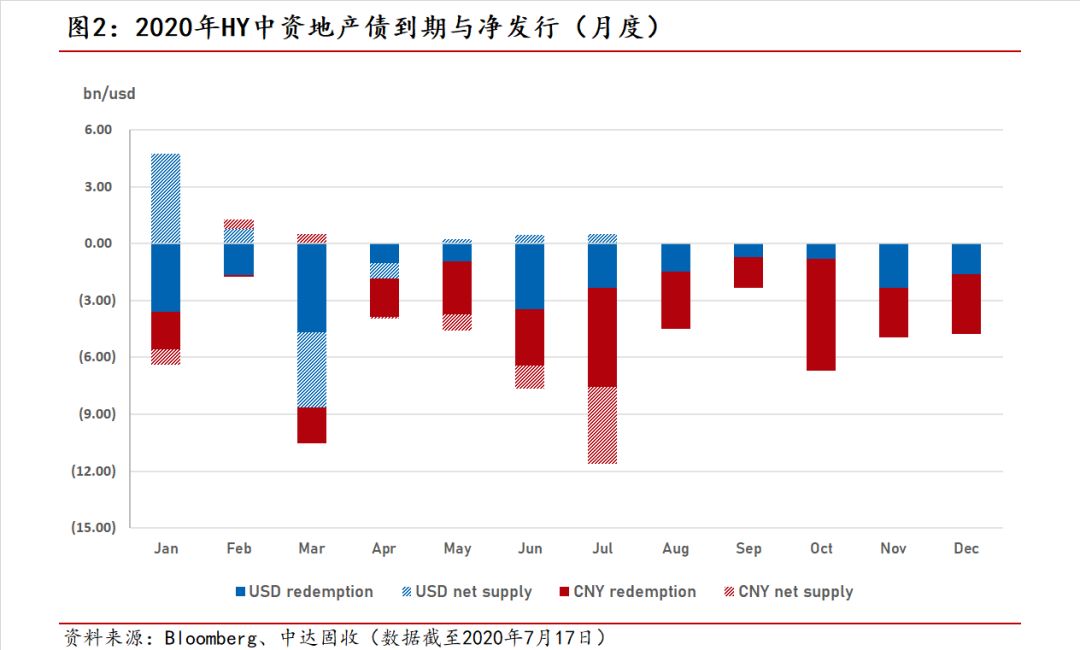

上周境内一级市场共发行837只债券,规模总计5992.45亿元,较上周8876.62亿元大幅回落。其中政府债券29只,同业存单554只,金融债35只,公司债55只,中短融121只。此外数据显示,2020年上半年信用债发行规模创新高,总发行规模为6.3万亿元,较去年同期增加47.69%,其中4月份发行规模最高,达16053亿元。

宏观市场

科技股拖累美股下跌,道指终结四连阳。上周三美联储褐皮书称7月初美国经济出现复苏迹象,加上市场对新冠疫苗的乐观情绪推动美国股市升至一个多月的高位。然而美国疫情形势严峻令经济复苏前景蒙上阴影,周四隔夜三大股指全线承压,科技股跌幅领先,道指终结连续四个交易日的上涨势头。截至周五亚市收盘,道指周涨2.53%;标普500周涨0.96%;纳指周跌1.35%。

上周A股上演过山车行情,沪指止步周线四连阳。整体来看上周市场先扬后抑,周初延续上周牛市呼声,然而周四急速单边下行,三大股指创逾5个月以来最大单日跌幅。截至周五,上证指数周跌5%报3214.13点,止步周线四连阳;深证成指周跌4.07%报13114.94点,创业板指周跌4.18%报2662.4点,结束7周连涨。市场预计急跌之后将逐步回归正常水平,长期来看在宏观经济基本面支撑下,整体向上趋势不变。

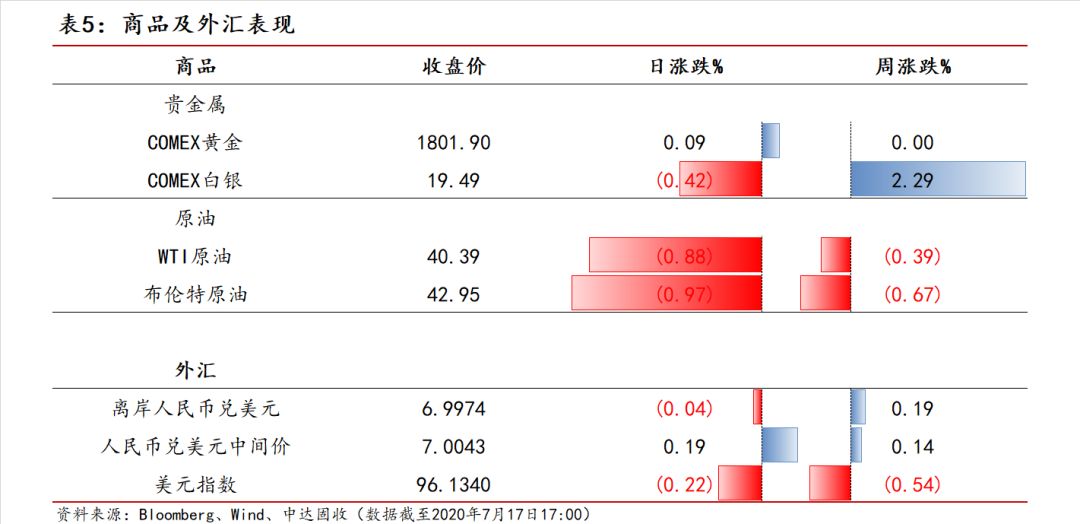

上周三,随着美元下跌,离岸人民币兑美元升至6.9822,创下3月11日以来的最高水平,在岸人民币兑美元周三上涨0.27%报6.9885,也创下3月11日以来最高水平。近期人民币汇率围绕“7”双向波动,外汇局表示汇率的短期波动主要是市场力量推动。截至周五,在岸人民币收盘报7.0002元,较前一日跌20点,周累计涨69点。

金价陷入整理需求,经济复苏遭质疑助推黄金企稳。周四由于美国零售数据和中国的GDP数据表现好于预期,叠加欧洲央行按兵不动维持利率不变,部分投资者选择获利了结,黄金因此承压。此外对于国际贸易的担忧情绪以及疫情蔓延推动避险资金短时间流入美元,也对黄金构成了挤压,现货黄金失守1800美元关口,并在周五早间进一步走低至1794.98美元。在疫情病例增加之际,周五亚市午后短线拉升重回1800美元上方。

原油减产协议进入第二阶段,全球复苏不确定性升温主导油市交投。周三OPEC+成员国一致同意从8月起降低创纪录的减产力度,将今年稍早实施的减产幅度970万桶/日下调至770万桶/日,理由是随着全球解除封锁,需求将逐渐复苏。然而之后传来多个国家或地区的新冠病例激增的消息,围绕能源需求全球性复苏的不确定性升温,打压石油需求前景。截至周五亚市收盘,WTI原油周跌0.39%报40.39美元/桶,布油周跌0.67%报42.95美元/桶。