中金:美国通胀韧性或将导致进一步加息,上周政策刺激高收益中资地产美元债反弹

本文来自微信公众号“中金固定收益研究”。原文标题《美国经济基本面有韧性,地产需求端政策再发力 —— 中资美元债周报》。

上周2Y美债收益率收于5.03%(+11bp),10Y美债收益率收于4.25%(-1bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别变动6bp和-1bp,中资高收益美元债的收益率和利差分别下行43bp和53bp。美联储主席鲍威尔在Jackson Hole会上表示降通胀有进展,但指出“通胀还太高”,如果合适美联储准备进一步加息。我们认为美债利率短期内很难快速下行,但再次上冲的可能也有所下降。高收益中资美元债方面,地产需求端政策又现发力,短期情绪上利好城市线能布局较好、债务风险可控、再融资渠道顺畅的国央企地产和个别优质民企地产主体。

风险

美国通胀回落不及预期、美联储货币政策超预期。

一级市场回顾

上周中资美元债一级新发合计约8.3亿美元,主要为金融及城投行业发行人。具体来看:

城投方面,杭州上城区城市建设综合开发有限公司8月22日以担保结构定价3年期、2亿美元债券,初始价6.25%区域,最终指导价和发行价为5.85%。

金融和其他行业方面,交银香港8月23日直接定价3年期、5亿美元高级无抵押绿色债券,初始价SOFR Compounded Index + 105bp区域,最终指导价和发行价为SOFR Compounded Index + 60bp。山东省商业集团有限公司8月22日以担保结构定价3年期、1.3亿美元债券,初始价8.2%区域,最终指导价和发行价为8.0%。

上周离岸人民币债券一级新发约11.1亿元。具体来看:

孝感市高创投资有限公司8月24日定价3年期、1.7亿人民币点心债券,由恒丰银行武汉分行提供SBLC,最终指导价和发行价为4.80%;武汉葛化集团有限公司8月25日定价3年期、7.18亿人民币点心债券,由湖北银行提供SBLC,最终指导价和发行价为5.0%。兰山区财金投资集团8月25日定价3年期、2.18亿人民币点心债券,由恒丰银行临沂分行提供SBLC,最终指导价和发行价为4.7%。

二级市场回顾

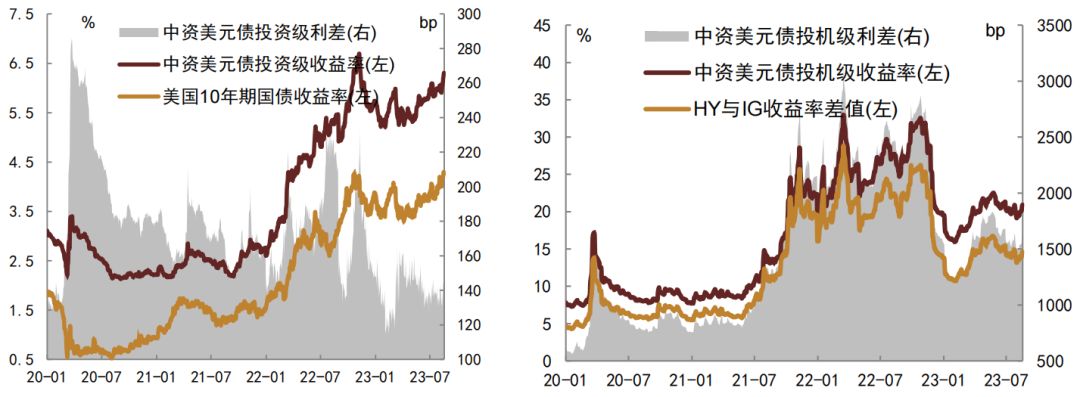

上周2Y美债收益率收于5.03%(+11bp),10Y美债收益率收于4.25%(-1bp)。从收益率和利差来看,上周中资投资级美元债收益率和利差分别变动6bp和-1bp,中资高收益美元债的收益率和利差分别下行43bp和53bp。目前投资级和高收益收益率中枢分别为6.37%和20.49%,处于历史95%和88%分位数,利差中枢分别为155bp和1582bp,处于历史25%和85%分位数。

从回报率来看,上周中资美元债整体回报率0.20%,其中投资级和高收益回报率分别为0.20%和0.19%,分行业来看,地产、金融、城投行业回报率分别为0.26%、0.22%和0.12%。上周全球市场美元债指数表现来看,上周美国投资级指数上涨0.49%,亚洲投资级指数上涨0.04%,欧洲投资级指数上涨0.38%;美国高收益美元债指数上涨0.16%,亚洲高收益美元债指数下跌1.24%居首,欧洲高收益指数上涨0.10%。具体来看,

地产方面,上周伴随“认房不认贷”政策措施提振板块情绪,市场整体反弹,中高等级主体反弹幅度更大。龙湖集团美元债曲线反弹5-6美元,净价曲线来到50-63美元,领涨投资级地产板块。路劲美元债曲线反弹3-12美元,领涨高收益地产板块。8月25日,根据住房城乡建设部网站,住房城乡建设部、中国人民银行、金融监管总局联合发布《关于优化个人住房贷款中住房套数认定标准的通知》称,居民家庭申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

城投方面,上周云南省投1.51Y债券、南京扬子国资2.22Y债券、重庆国际物流园359D债券下跌0.4-0.5美元区间,跌幅居前;江苏瀚瑞1.61Y债券、武汉金控1.22Y债券、无锡建发1. 3Y债券上涨0.7-1.5美元,涨幅居前。

金融和其他行业方面,国央企板块上周初市场交投疲软,中化美元债上周一利差走扩3-5bp,周二开始市场情绪有所回暖,中化美元债利差在周二周三接连下行合计15-20bp左右,临近周末利差又有所走扩;AMC板块表现分化,华融上周一随市场情绪走弱0.5-1美元,但随后情绪有所反弹,全周来看华融曲线上涨1-4美元,但其他主体例如信达美元债上周下跌居多;TMT板块,上周小米集团美元债先抑后扬,周一走扩15-20bp,后几个交易日整体收窄30-40bp,跑赢板块,美团、华为、腾讯等利差涨跌互现。

信用事件

上周负面评级主体包括:昆明轨道交通集团有限公司和碧桂园服务控股有限公司。

► 穆迪将昆明轨道交通集团有限公司的主体评级从Baa3下降至Ba1,评级展望由信用观察调至负面,主要是由于穆迪认为昆明轨道交通集团有限公司的融资渠道持续减少,同时地区融资环境进一步减弱。

► 惠誉将碧桂园服务控股有限公司的主体评级由BBB-下调至BB+,评级展望由稳定下调至负面观察。主要是由于惠誉认为碧桂园服务控股有限公司的增长、品牌声誉、盈利能力和融资渠道可能受到其姊妹公司碧桂园控股有限公司流动性压力加剧的负面影响。

上周正面评级主体包括:协合新能源集团有限公司和江苏方洋集团有限公司。

► 惠誉将协合新能源集团有限公司的评级展望由稳定上调至正面,主体评级维持BB-不变。主要是由于惠誉认为协合新能源集团有限公司通过出售现金流转换较慢的依赖补贴的项目和开发并网平价项目进行了多年的快速扩张和项目优化,从而增强了信用状况。

► 惠誉将江苏方洋集团有限公司的主体评级从BB-上调至BB,评级展望维持稳定不变。主要是由于惠誉认为连云港徐圩新区的大型石化企业投产后,该公司在连云港市的公共职能角色相对于该市其他政府相关实体有所增强。

市场展望

美东时间8月25日,美联储主席鲍威尔在Jackson

Hole会上表示降通胀有进展[2],但指出“通胀还太高”,如果合适美联储准备进一步加息,以冷却仍然过高的通胀,并承诺在即将召开的会议上“谨慎”采取行动。Jackson

Hole会议后,市场开始预期11月加息一次,而当前4.3%水平基本计入了一次加息,因此9月加息概率不大。美债利率方面,近期美债利率上行主要由实际利率驱动,接下来美国经济“软着陆”的可能性较大,这意味着美债利率短期内很难快速下行,不过由于目前市场计入了较充足的预期,美债利率再次上冲的可能也有所下降。中资美元债方面,投资级债券受到基准利率扰动较大,我们认为美债利率的影响可能会持续到四季度,高收益中资美元债方面,地产需求端政策又现发力,或对供需关系相对较好的一二线城市地产消费有所提振,短期情绪上利好城市线能布局较好、债务风险可控、再融资渠道顺畅的国央企地产和个别优质民企地产主体,不过长期看仍需观察后续地产销售高频数据以及房企基本面数据,如出现超预期事件或仍将扰动市场。

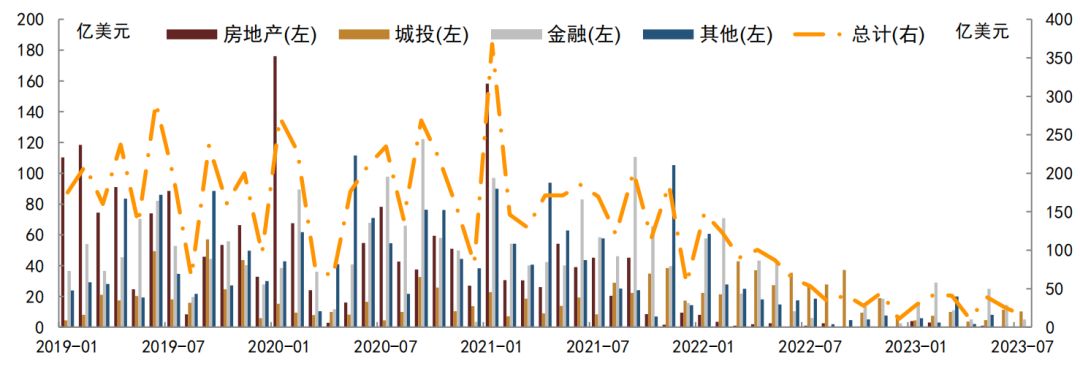

图表1:主要行业美元债月度发行量

注:截至2023年8月25日

资料来源:Bloomberg,中金公司研究部

图表2:美元债发行明细

资料来源:Bloomberg,中金公司研究部

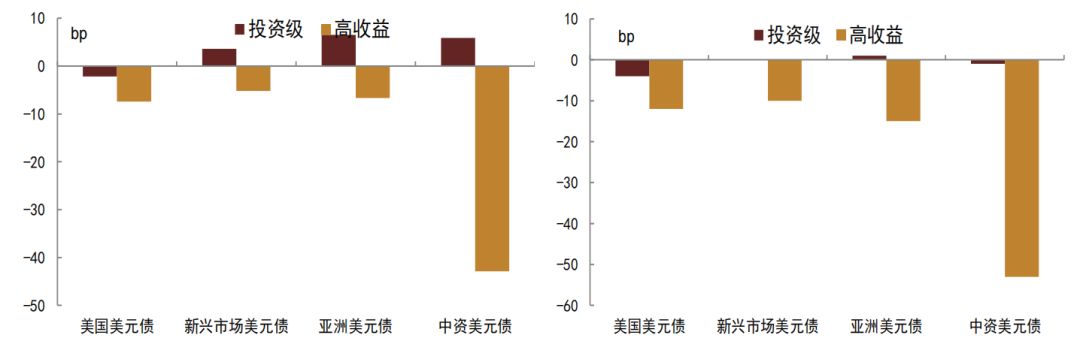

图表3:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表4:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

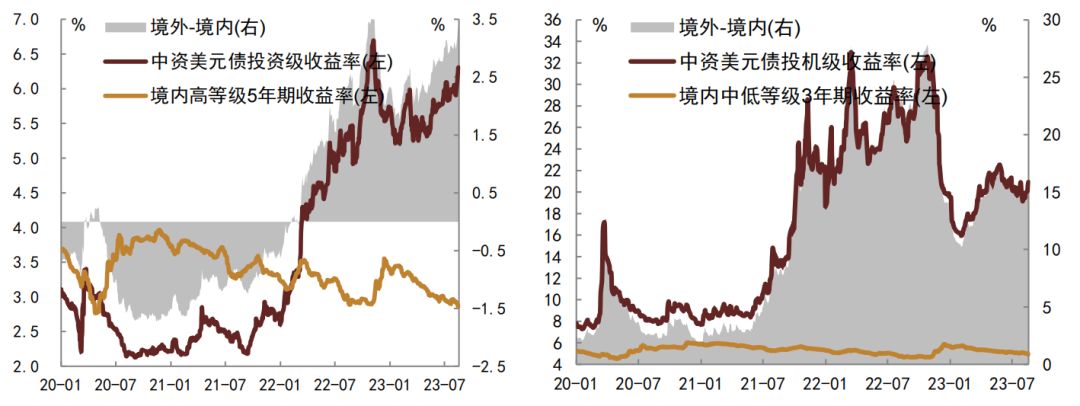

图表5:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表6:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2023年8月25日

资料来源:Factset,中金公司研究部

图表7:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,惠誉,中金公司研究部