招商:7月房地产销售延续冲高回落,地方债发行仍处相对高位

作者:招商证券

2019-08-05 09:54

智通财经网

本文来自微信公众号“睿哲固收研究”,作者尹睿哲、季宬、李晴。原标题为“暑雨祁寒:7月债市基本面数据前瞻”。

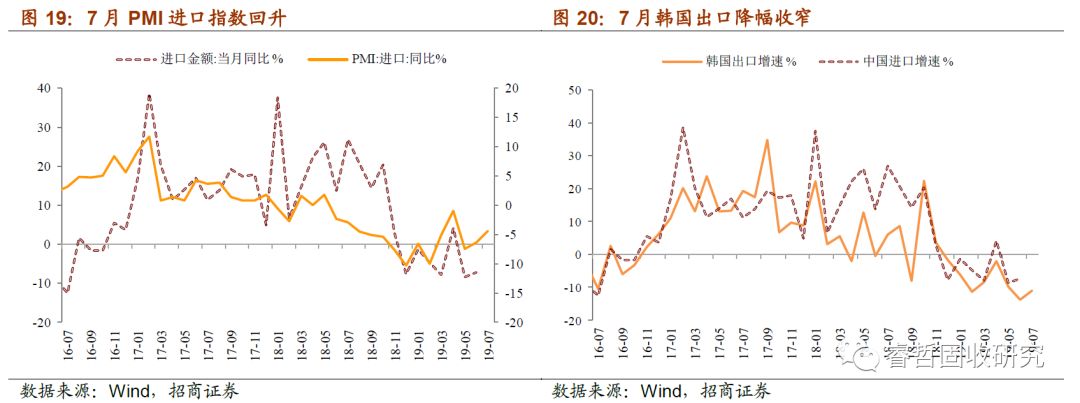

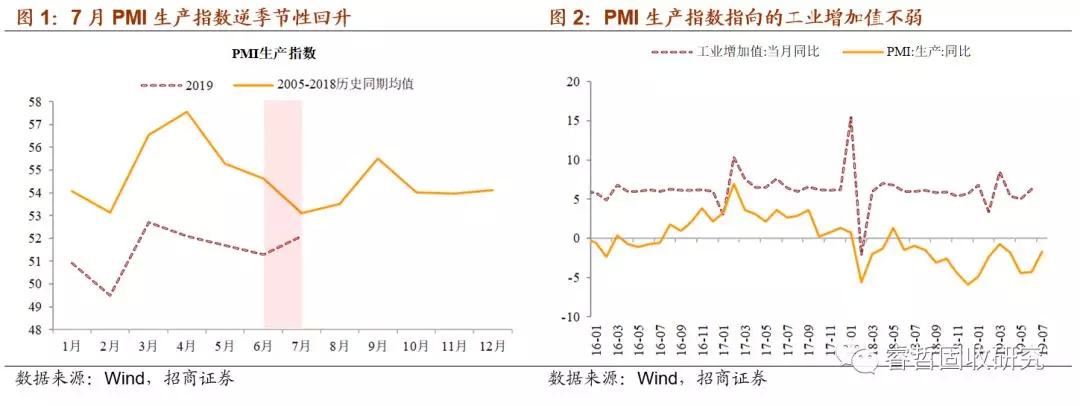

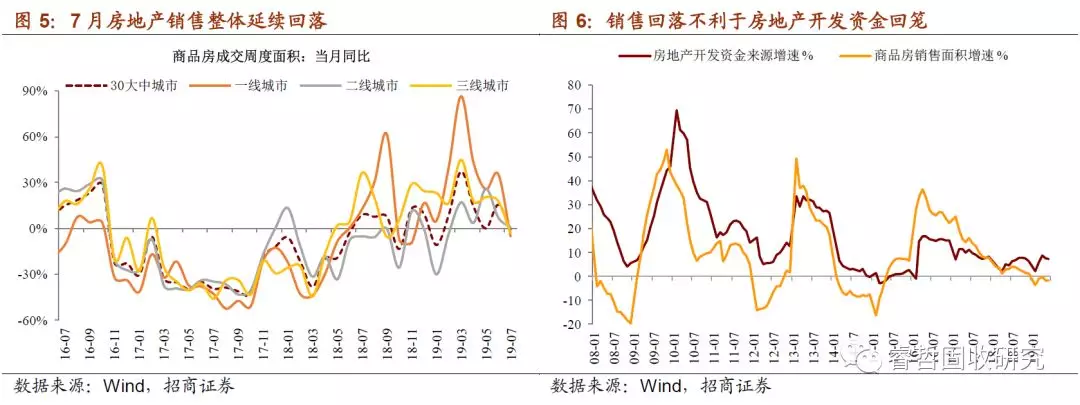

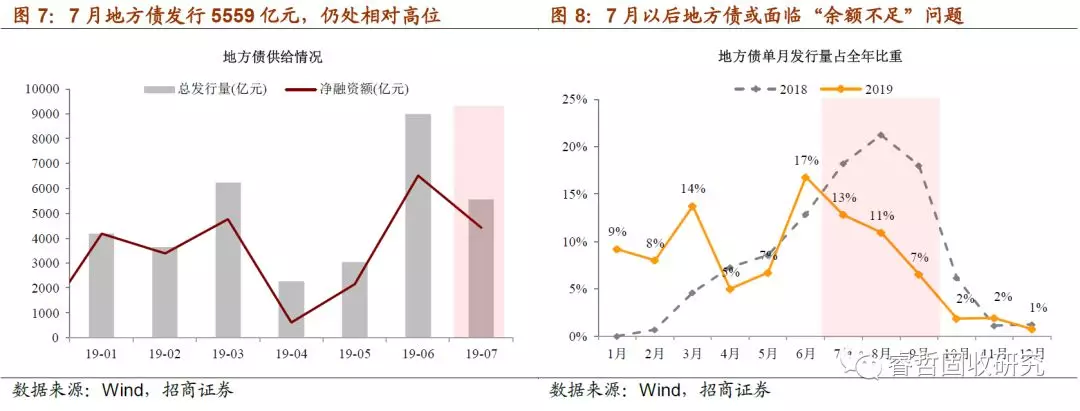

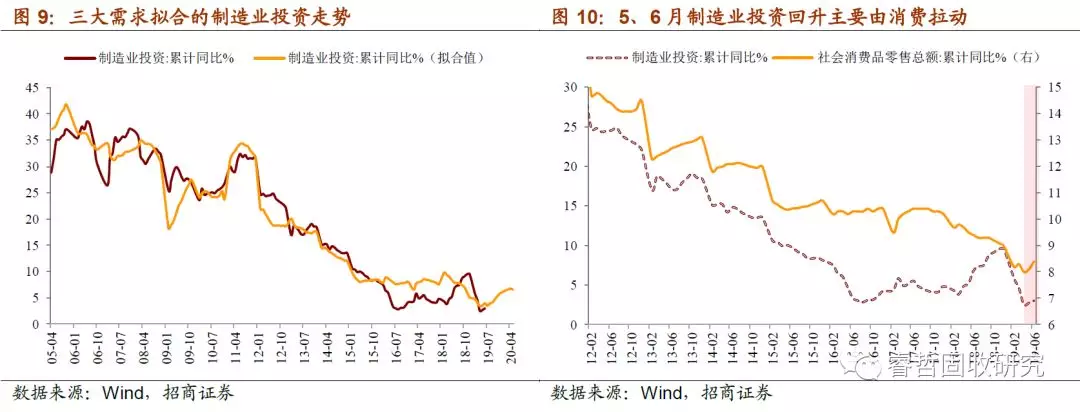

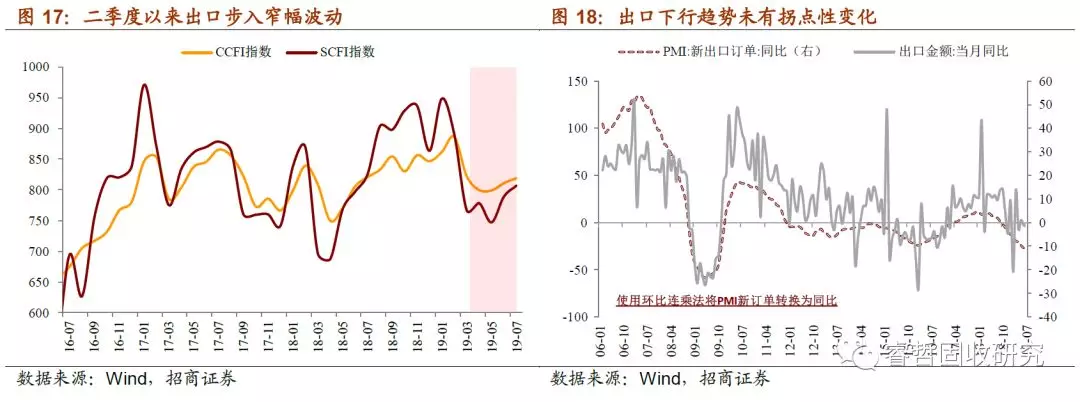

1、生产:工业增加值同比6.3%→6.0%。7月是生产淡季,全国范围内的高温多雨天气不利于生产活动进行,故往年7月PMI生产分类指数都是下降的。然而今年7月PMI生产指数却能“逆季节性”回升0.8个百分点,且大型与小型企业均有所回升。2、投资:固定资产投资同比5.8%→5.7%。1)房地产:销售延续下行。房地产施工进度主要受制于资金到位状况,资金一方面自银行贷款、信托贷款、债券发行等,这部分融资自5月以来收紧;另一方面来自销售回款:7月30大中城市住房销售延续二季度以来的冲高回落态势,且一二三线城市整体下行,不利于房企回笼资金,建安工程投资难言反弹。2)基建:地方债发行回落,但仍处相对高位。上半年发行新增债券2.1万亿,占全年新增限额的七成,且56%用于在建项目建设,一定程度上解决了工程烂尾等问题,为稳住基建投资发挥了重要作用。7月地方债发行和净融资量分别为5559亿元、4419亿元,较6月边际下滑,但体量并不小,估计7月基建仍能平稳增长。3)制造业:消费拉动减弱。理论上,制造业投资主要由三大需求——消费、地产和出口拉动。经测算,5、6月制造业投资连续回升,主要由消费拉动;反过来,7月汽车消费回落将关联总消费回落与制造业投资增长放缓。5、外贸:1)出口同比-1.3%→1.0%。二季度以来出口步入窄幅波动,7月PMI新出口订单指数环比回升0.6个点(6月环比回落0.2个点),CCFI和SCFI环比分别回升1.0%、2.3%,估计7月出口小幅回升;2)进口同比-7.3% → -6.0%。7月PMI新进口指数环比回升0.6个点(6月环比回落0.3个点),估计7月进口小幅回升。从可比国家看,7月韩国出口同比下降11.0%,降幅自今年3月以来首次收窄。

一般来说,上半年生产的最佳时机在于春节结束后的“金三银四”,之后天气逐渐炎热,尤其是7月全国范围内持续的高温多雨,不利于生产活动。最典型的像钢铁与水泥行业,在7月的淡季特征都十分明显,表现为需求低迷,价格下跌,出库减少,库存被动堆积。从制造业PMI指标看,2015-2018年7月PMI生产分类指数也都是下降的。然而,今年7 月生产相关数据略显“纠结”。首先,PMI 生产指数“逆季节性”回升0.8个百分点,且大型与小型企业均有所回升,说明今年7 月生产活动似乎不差。我们倾向于认为,7 月工业增加值不会有明显回落,还能维持在6%附近。进一步探究,企业为何“逆季节性”加大生产?动力之一可能在于产品价格回升。企业的产量策略在一定程度上取决于产品价格涨跌,受益于油价环比恢复对工业品价格的提振,7 月PMI 出厂价格指数大幅回升1.5 个百分点,带动企业增大产量。

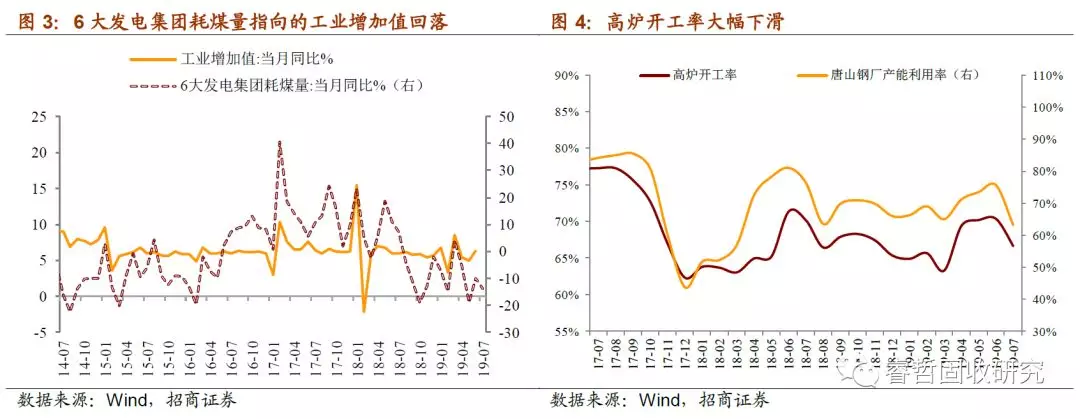

其次,高频指标表现不一。受北方限产影响,高炉开工率从70%大幅下滑至66%,而汽车、化工行业开工率仍能保持稳定。至于6 大发电集团耗煤量反映的生产回落,追溯历史数据可见,利用电厂耗煤来预测工业增加值时,将近一半的“误判”发生于5、6、7 三个月份。这是因为电厂耗煤包括居民用电和生产用电,夏季居民用电异动,容易导致总电量异动,掩盖了工业生产的真实情况,使得我们在此期间用电厂耗煤预判工业生产的可靠性有所降低。

房地产施工进度主要受制于资金到位状况。资金一半来自银行贷款、信托贷款、债券发行等,另外一半来自于销售回款。前者,自5月以来有所收紧,尤其是信托贷款经历了此前3、4月份反弹后于5月起再次回落;后者,与房贷利率高度相关,实质上还是取决于信用环境与政策态度。今年一季度房贷利率实现了2017年以来的首次松动,而从5月起南京、苏州、青岛、成都、天津等地都不同程度地上调了房贷利率。从7月的情况来看,房地产销售延续二季度以来的冲高回落态势。30大中城市商品房销售同比增速从5月(24.1%)跌到6月(15.4%)、又跌到7月(-1.4%),分城市看,一、二、三线城市整体下行。销售回落不利于房企回笼资金,传导至施工端进度放缓,估计7月房地产开发投资难言反弹。

2)基建:地方债发行回落,但仍处于相对高位

上半年全国地方累计发行新增债券2.1万亿,占今年新增地方政府债务限额3.08万亿的70.7%,该进度较去年同期的15.5%有极大的提升;从资金支持的领域看,上半年新增债券资金约56%用于在建项目建设,一定程度上解决了工程烂尾等问题,为稳住基建投资发挥了重要作用。从7月的情况来看,地方债发行量5559亿元,仅次于6月(8996亿元)和3月(6245亿元),居年内第三;净融资量4419亿元,仅次于6月(6525亿元)和3月(4773亿元),居年内第三。即7月地方债提供的资金支持与6月相比边际下滑,但体量并不小,估计7月基建仍能平稳增长。另外,7月首批专项债作为项目资本金的案例“问世”。根据“2019年内蒙古自治区政府专项债券(10-17期)”相关文件,该批债券中呼和浩特新机场项目和集大高铁项目将发行专项债作为资本金,且都运用“债贷组合”的新模式。如果此类案例逐渐增加,则有望撬动更多市场化融资,弥补8月以后地方债“余额不足”问题。

3)制造业:消费拉动减弱

理论上,制造业投资主要由三大需求——消费、地产和出口拉动。只有需求表现较好,企业对于未来盈利才有较好预期,才有动力进行固定资产投资。且这三大需求对于制造业投资的重要性有所区别,据测算,消费对于制造业投资的拉动作用最大,其次是房地产和出口。5月、6月制造业投资连续回升,主要由消费拉动。从具体行业来看,6月是汽车制造业投资(对应汽车类消费)的第2个月回升,医药制造业(对应中西药品类消费)和计算机制造业(对应通讯器材类消费)等的首次回升,农副食品加工业(对应食品类消费)等的首次持平。可见,汽车制造业投资回升领先于其他制造业行业1-2个月,这可能与汽车产业关联度很高,对经济增长和总体消费具有较大拉动作用有关。反过来,7月汽车消费回落将关联总消费回落,以及制造业投资增长放缓。

三、贸易数据

二季度以来出口步入窄幅波动。中国的出口增长在经历了2018年上半年的“抢跑式回升”、下半年的“透支式回落”、以及2019年一季度的“季节性起伏”以后,似乎在今年二季度稳定下来:4-6月出口金额增速分别为-2.7%、1.1%、-1.3%,连续三个月窄幅波动。7月的情况也是, PMI新出口订单指数环比回升0.6个点(6月环比回落0.2个点),CCFI环比回升1.0%(6月环比回升1.5%),SCFI环比回升2.3%(6月环比回升5.6%),波动幅度都比较有限。估计7月出口增长小幅回升至1%附近。中长期视角下,出口下滑的趋势未变。我们使用环比连乘法,将PMI新出口订单指数转换成一个同比指标,有效地提高了PMI新出口订单对出口增速的解释力(转换之前二者相关度为0.49,转换之后为0.70)。从转换后的PMI新出口订单指数来看,截至7月份,出口增速的下行趋势都并未出现拐点性变化。

7、进口:6月进口同比回升至-6.0%

与出口相似,进口增长也步入低位波动。7月PMI新进口指数环比回升0.6个点(6月环比回落0.3个点),估计7月进口增长小幅回升至-6.0%附近。从可比国家看,中国的贸易顺差主要来源于美国、欧盟和东盟,而贸易逆差主要由韩国和日本贡献,且韩国的贸易数据公布时间较早,能够帮助我们提前判断中国的进口情况。从历史数据来看,2010年以来韩国出口与中国出口相关性近0.67,与中国进口相关性更高(含义不同),为0.87。韩国政府8月1日公布的数据显示,韩国7月出口额为461.4亿美元,同比下滑11.0%,这是自去年12月以来韩国出口同比的第8个月下滑。但11.0%的降幅仍然要好于6月的13.7%,这也是韩国出口同比自今年3月以来的首次边际好转。分品种看,出口主力产品之一半导体出口额同比锐减28.1%,石油及相关制品下滑幅度也超过一成,而汽车出口额实现21.6%的大幅增长。