海通:2023年中资美元债投资级市场整体上涨,未来地产债有望波动回暖

本文来自微信公众号“海通国际研究部 HAI”,作者:宋奇,原标题《顺势而为,立足长远——2024年中资美元债市场展望【海通国际固定收益】》。

1. 2023年中资美元债市场表现回顾

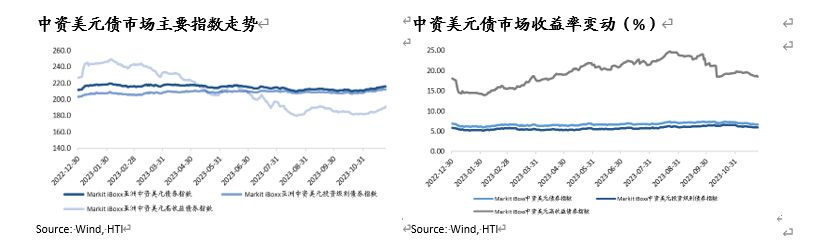

中资美元债投资级市场小幅波动,整体上涨,高收益债收益率触顶回落。截至2023年11月24日,Markit iBoxx中资美元债券指数涨1.83%,Markit iBoxx中资美元投资级债券指数涨4.38%,中资美元高收益债券指数跌15.56%。截至2023年11月24日,Markit iBoxx中资美元债券指数收益率为6.73%,Markit iBoxx中资美元投资级债券指数收益率为6.01%,中资美元高收益债券指数收益率为18.56%,收益率今年分别收窄18.7个基点、上升19.0个基点和上升51.0个基点。投资级债市整体表现主要随美国国债收益率变动和加息步伐影响,随着下半年加息步伐渐止,11月降息预期抬升,市场整体波动上涨。高收益债市场由于受行业基本面因素影响较多,地产销售2023年复苏较缓,8月以来行业支持政策不断,收益率触顶下行。

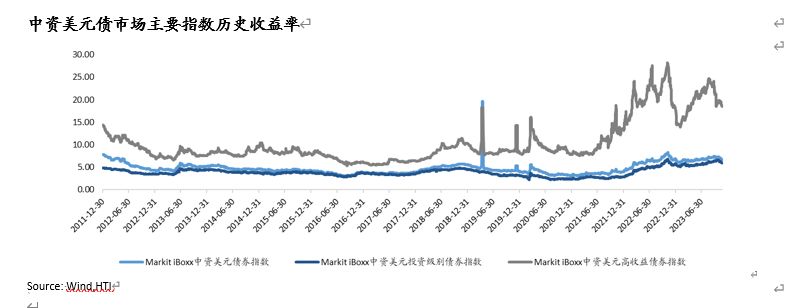

中资美元债市场整体收益率持续小幅回落,收益率见顶下行。从2012年起至2023年11月24日,Markit iBoxx中资美元债券指数平均收益率为4.79%,Markit iBoxx中资美元投资级债券指数平均收益率为3.88%,Markit iBoxx中资美元高收益债券指数平均收益率为10.43%。截至11月24日,Markit iBoxx中资美元债券指数收益率处于历史91.6%分位数,Markit iBoxx中资美元投资级债券指数收益率处于历史96.5%分位数,Markit iBoxx中资美元高收益债券指数收益率处于历史88.5%分位数。

1.1 投资级债券表现先抑后扬,城投债表现强势,与美债利差波动下行

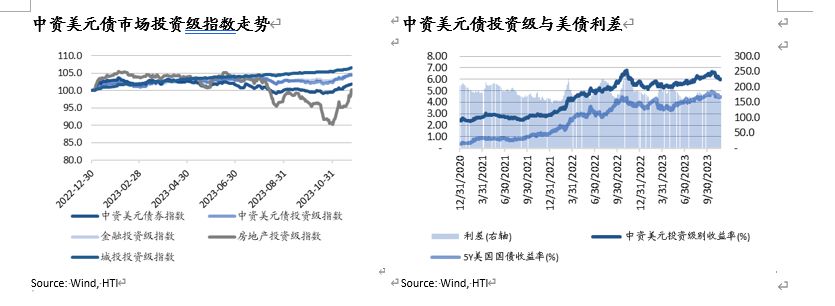

中资美元债投资级市场先抑后扬,行业表现分化,城投债表现强势。截至2023年11月底,彭博iBoxx亚洲中资美元债投资级指数年至今上涨4.4%,金融投资级债券指数上涨4.7%,地产投资级债券指数上涨0.3%,城投投资级债券指数上涨6.5%。投资级债券市场主要受美国国债利率波动影响,随着调整进入尾声,逐步上涨。年初欧美银行事件致金融债小幅调整,房地产投资级债表现偏弱,10月触底反弹,城投债表现稳定。10月份以来,随着美联储加息再度暂停,加息周期进入尾声,叠加地产行业促需求政策不断,城投化债能力和决心不断提升,投资级市场表现由弱转强。

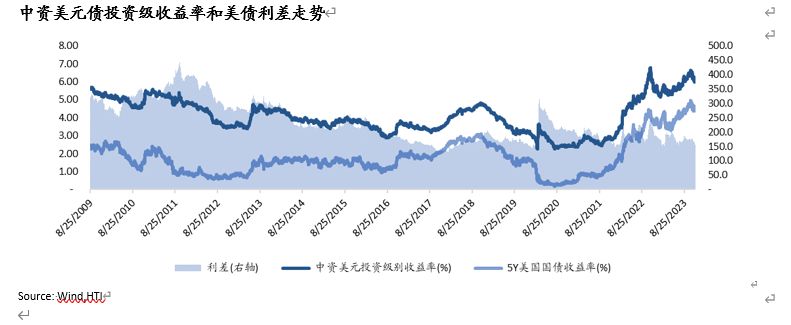

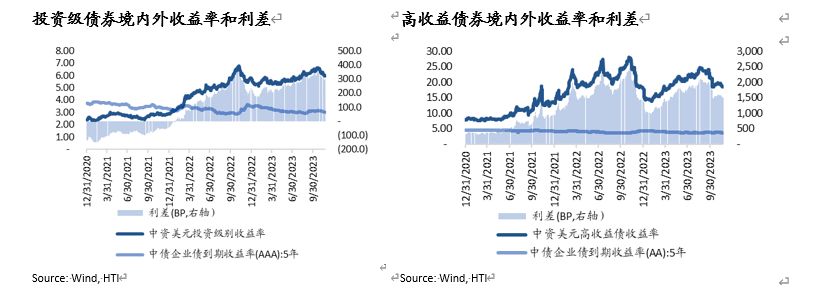

投资级与美债利差波动下行至低位,投资级收益率走势与美债关联度高。截至2023年11月24日,中资美元投资级债券收益率为6.01%,与相近期限美债利差为151.8个基点,至今收窄31.0个基点。2020年以来投资级债券收益率和美债利差均值为189.9个基点,目前处于2020年以来2.9%分位数。中资美元投资级债券与美债的利差处于历史低位,2023年以来利差波动下行。投资级收益率和美国国债收益率走势相关度高,2009年以来,投资级中资美元债指数收益率和5年期美国国债相关系数为0.70。2020年以来,二者相关系数提升至0.98。2023年美国历史性高通胀逐步缓解,加息步入尾声,降息预期波动,中资美元债投资级收益率随美债收益率同步变动。

1.2 高收益债市场触底反弹,政策托底市场,境内外利差高位回落

高收益债市场受到信用风险及行业政策影响较大,政策托底投资者信心。高收益美元债收益率走势与美国国债收益率走势关联度较低,2020年以来相关系数为0.87。高收益债市场风险溢价较高,容易受到信用风险事件以及行业政策影响,2020年以来利差均值接近1291个基点,当前利差为1389个基点,已高位(2433个基点)回落。2021年以来,地产公司违约和展期等信用风险事件不管冲击以民营地产债为主的中资美元债高收益债市场,高收益债收益率明显上升。同时市场随着2022年底“金融十六条”以及“三支箭”对融资支持政策出台等,2023年初收益率下行较快。2023年一季度后,由于地产销售仍处于弱复苏阶段,投资增速保持下行,市场信心走弱,高收益债收益率见底攀升。10月以来,随着地产支持政策力度加强,各种促需求稳增长手段托底市场,地产行业有望逐步回暖,基本面预期改善,高收益债市场再度走强。

1.3 投资级和高收益境内外利差升至高位,年底触顶回落

2023年境内外利差上升至高位,11月以来利差逐步收窄,趋势下行。中资美元债境内外利差触顶回落,2023年上半年利差不断上升,10月中升至历史高位351个基点(2022年高位为386个基点),后随美债收益率下行,利差逐步收窄。截至11月24日,中资美元债投资级债券收益率比境内AAA企业债收益率高296个基点(2023年最高值为10月中351个基点,2022年以来均值为211个基点);中资美元债高收益债券收益率比境内AA企业债收益率高1486个基点(2023年最高值为8月中的2110个基点,2022年以来均值为1641个基点)。

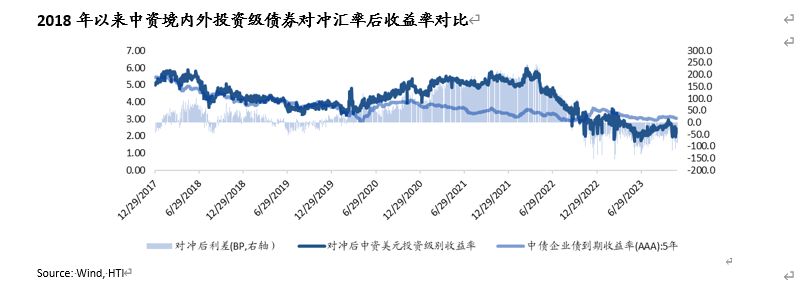

考虑对冲成本后,投资级债券境内外利差空间收窄,短期对冲成本较高。截至11月24日,考虑汇率对冲后,中资美元投资级债券汇率对冲后收益率比境内AAA企业债收益率低85个基点,中资美元高收益债券汇率对冲后收益率比境内AA企业债收益率高1105个基点。与境内债对比来看,2023年中资美元债投资级收益率和境内债表现分化,中美利差拉大所致。同时汇率对冲成本上升较快,是的利差空间小幅波动,利差空间较2022年底有所收窄。11月底1年期对冲成本约3.8%,处于历史相对高位(2022年以来均值为1.85%),短期人民币兑美元升值预期较高。

2. 中资海外债市场规模扩大,行业集中度提升,发行成本上升

2.1 中资企业外债总量保持上升趋势,美元债占比下降,人民币债占比提升

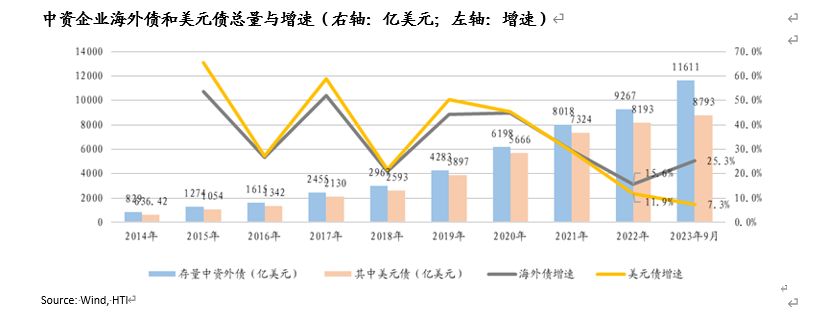

中资企业外债总量保持上升趋势,加息初始增速放缓,海外人民币债占比上升。截至2023年9月末,据万得统计,中资企业海外债存量余额为1.16万亿美元,较2022年底的9267亿美元增长25.3%。2022年美联储启动加息以来,当年末海外债增速下降至15.6%,美联储快速加息导致发行受到负面影响。2023年随着美联储加息步伐逐渐放缓,存量余额增速回升。新发海外债中以美元计价的货币降幅明显,2022年美元债发行1245亿元同比降39.3%,2023年前9月保持下降趋势。海外人民币债发行攀升,2023年前9月,海外人民币债共计发行315亿美元,较2022年同期上升150%,增量明显。受益于中国货币环境较为宽松,整体收益率处于较低水平,以人民币计价的海外债受到发行人偏爱。

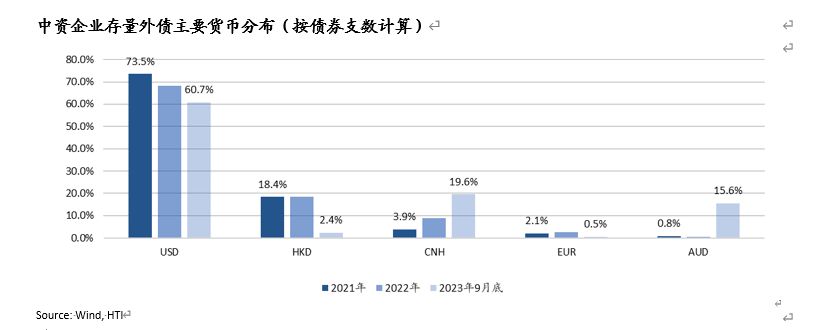

美联储加息抑制海外美元债融资需求,境外人民币债券融资市场得到拓展。2023年三季度末,万得统计中资企业外债共计4161支,其中美元债2527支,人民币债券816支。由于美联储加息影响,美国国债收益率上升,以美元计价的债券发行量下滑,占比降低,人民币计价的债券占比上升。2023年三季度末,中债企业外债中,美元债占比为60.7%,较2022年底68.3%下降。以人民币计价的海外债占比为19.6%,较2022年底占比8.8%上升明显。

2.2 中资美元债行业集中度提高,金融类占比提升,高评级发行人为主

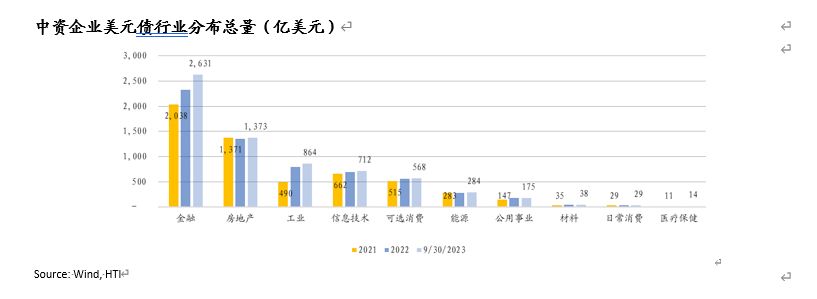

行业集中度提高,金融、工业类发行人占比提升,房地产业占比下降明显。截至2023年9月底,据万得统计,中资企业美元债按可分类行业总计6688亿美元(占总量76.3%),其中总量排名前三类的行业为金融、房地产和工业。金融行业存量债2631亿美元,较2021年的2038亿美元上升,占比从2021年的36.5%提高至2023年9月底的39.3%。房地产业存量债1373亿美元,较2021年底持平,占比从2021年的24.6%下降至2023年9月底的20.5%。工业类存量债864亿美元,较2021年的490亿美元大幅增长,占比从2021年的8.8%上升至2023年9月底的12.9%。

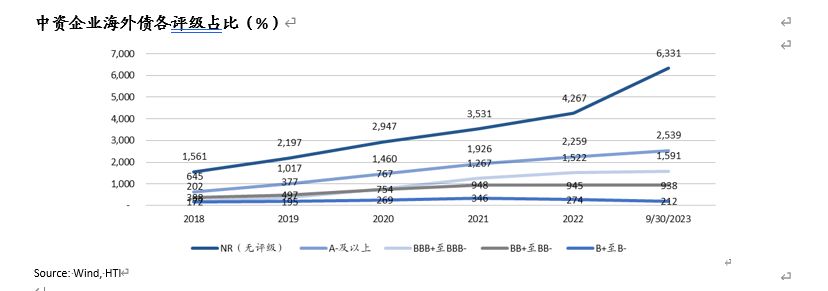

美联储加息所带来的风险偏好降低,对评级较高的发行人更为有利和积极。截至2023年三季度末,中资企业海外债评级分布中,投资级别里A-级及以上有2539亿美元,较2022年底2259亿美元增加12.4%(2022年增长17.3%),BBB+至BBB-级有1591亿美元,较2022年底1591亿美元增加4.5%(2022年增长20.1%)。高收益级别债券总量有所下降。无评级债券有6331亿美元,较2022年底4267亿美元增加48.4%,较多高收益有评级地产公司转为无评级。随着市场参与者风险偏好降低,投资级债券总量连年上升,高收益债券总量不断下降,其中较低评级降幅明显。

2.3 中资美元债新发行成本上升,存量债短债比例上升

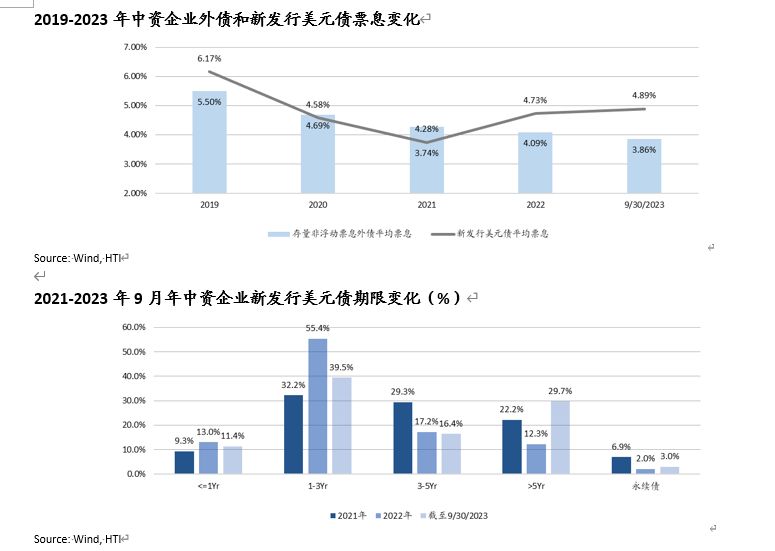

新发行债券成本上升明显,2023年增幅放缓,存量票息成本趋势下降。截至2023年9月底,不考虑以浮动票息发行的债券,2023年新发行美元债平均票息为4.89%,较2022年的4.73%上升约16个基点。而2022年新发行美元债平均票息较2021年约上升近100个基点,随着美联储加息进入尾声,融资成本上升趋势放缓。从存量角度来看,截至2023年9月底,中资企业海外债平均票面利率为3.86%,较2022年的4.09%下降,从2019年来趋势下行。存量海外债票面利率未跟随美联储加息步伐上升,主要原因在于发行人结构性的变化以及货币多样性提升。随着高评级投资级发行人增加,低风险金融行业债券占比增加以及发行期限缩短,同时高收益发行人的逐渐退出,整体票面利率下行。

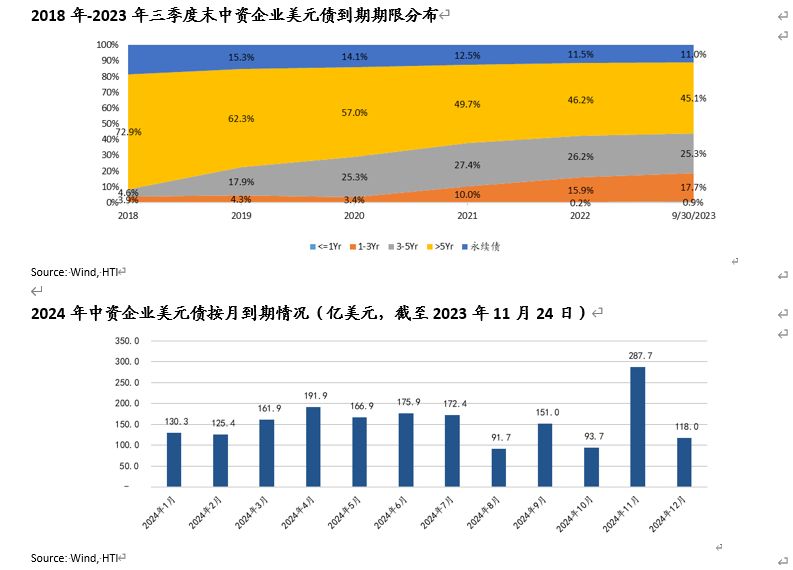

存量美元债剩余期限中短债比例上升,2024年11月存在美元债到期高峰。截至2023年9月底,中资企业美元债剩余期限分布中,1年期以内有76亿美元,1-3年期有1533亿美元,3-5年期有2198亿美元,5年期以上有3918亿美元,永续债有956亿美元。占总余额比例来看,1年期以内占0.9%,1-3年期占17.7%,3-5年期占25.3%,5年期以上占45.1%,永续债占11.0%。2022年美联储重启加息以来,短债发行占比提升,发行长期限债的成本较高,一般选择发行3年内到期债券为主,5年期以上债券和永续债占比下降。2024年到期情况来看,11月为到期高峰,有接近300亿美元债券到期,其余月份到期量较平均,大部分在在100-200亿美元之间。

3. 中资美元债市场展望

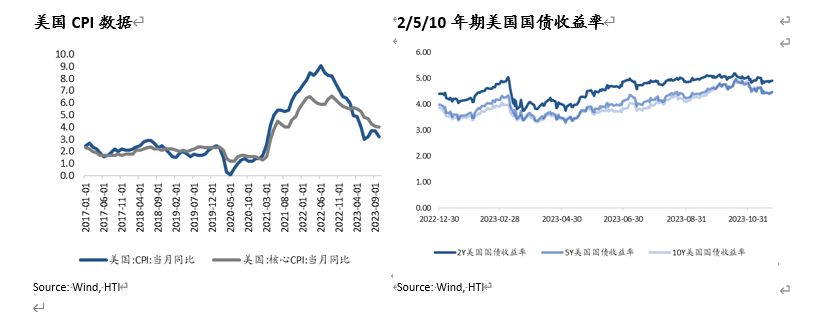

2022年以来美联储加息已见成效,2023年通胀数据缓和,但经济仍强劲。2023年10月美国CPI同比为3.2%,较9月下降0.5个百分点,为2022年7月以来低点,核心CPI同比回落至4.0%,核心通胀有望延续下行。10月美国新增非农就业15.0万人,过去2个月明显下行,连续3个月平均新增就业人数回落至20.4万人。11月22日,美联储公布了11月议息会议纪要,美国通胀压力仍大,经济仍保持活力,美国经济在3季度保持增长,货币政策将保持限制性,降息暂无信号。考虑到11月美联储暂停加息,9月或成最后一次加息,通胀目前来说比较可控,劳动力市场也逐步降温,从目前经济数据表现和劳动力市场情况来看,短期难言降息。

美债收益率见顶,加息或已结束,到降息开始投资级美元债表现可期。我们曾复盘2000年以来美联储加息结束到开启降息周期市场表现,美联储在2004年6月至2006年7月,从1%加息到5.25%。2006年9月底,美国通胀数据达到阶段性高位,CPI同比增长4.3%,核心CPI增速于达到2.9%,随后开始回落。2007年9月,美国通胀数据连续数月回落,CPI同比数据降至2.8%以下,通胀得到控制,加息停止。2007年2季度开始新增非农就业人数大幅回落,3季度月均新增仅1.1万人,经济增长放缓致美联储开始降息。在2006-2007年加息停止到开启降息期间,Markit iBoxx亚洲中资美元投资级债券指数涨10.6%,亚洲中资美元高收益债券指数涨11.2%。

3.1 金融行业债券展望:收益率见顶,境内外利差收窄,关注细分类别机会

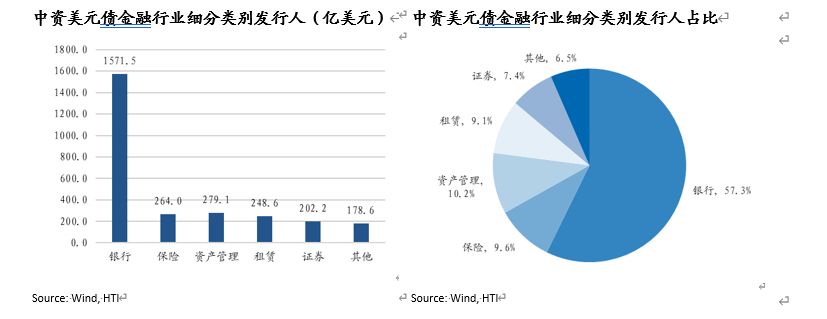

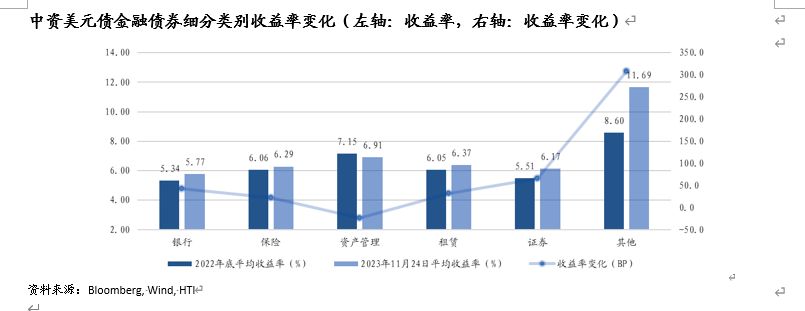

金融行业债券银行类占比过半,其他细分类别分布较平均,投资级为主。截至2023年三季度末,中资美元债总量中金融行业债券占比为40%,总量约2631亿美元,其中银行类发行人占比为57.3%,总量约1571.5亿美元。其他类别有保险、资管、租赁、证券等,存量规模较平均。按评级分类来看,投资级发行人占比超90%,高收益级或无评级债券占比较低。

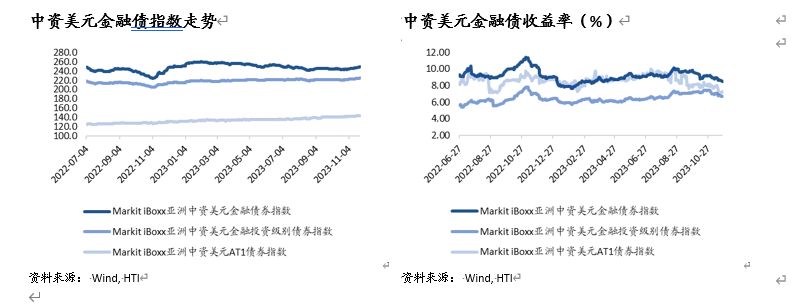

2023年中资美元金融债整体走势偏弱,投资级表现平稳,4季度走强。年初至11月24日,Markit iBoxx中资美元金融债券指数跌0.36%,金融投资级别债券指数涨4.74%,AT1债券指数涨9.33%。截至2023年11月24日,Markit iBoxx中资美元金融债券指数收益率为8.51%,投资级债券指数收益率为6.68%。中资美元金融投资级债券与美债利差为218.9个基点,年至今收窄32.0个基点。2021年以来美元金融投资级债和美国国债利差均值为239.1个基点,目前利差处于历史均值偏下。

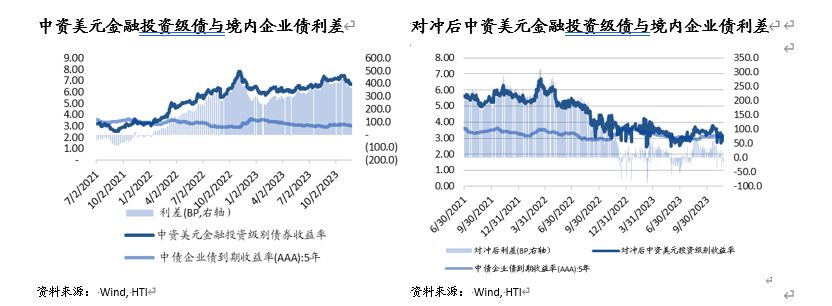

2023年美元金融投资级债券境内外利差上升,短期利差空间下行仍处高位。截至2023年11月24日,中资美元金融投资级债券收益率与境内中债企业债(AAA)到期收益率利差为362.9个基点,年至今上升63.1个基点。2021年以来中资金融投资级债和境内中债企业债(AAA)收益率利差均值为212.2个基点,目前利差处于历史较高水平,2023年以来利差见顶后收窄。对冲后中资美元债金融投资级债券收益率为2.87%,低于境内中债企业债(AAA)收益率17.6个基点。

资管和保险类主体收益率较高,银行和证券发行人收益率上行较多。截至2023年11月24日,中资美元金融行业债券细分类别中,银行类发行人平均收益率为5.77%,保险类平均收益率为6.29%,资产管理类平均收益率为6.91%,租赁行业平均收益率为6.37%,证券行业平均为6.17%,其他发行人平均收益为11.69%。较年初收益率表现分别为,银行类上升42.5个基点,保险类上升22.4个基点,资产管理类收窄23.5个基点,租赁类上升31.9个基点,证券类上升65.3个基点。从剩余期限来看,银行类平均为2.9年,保险类平均为7.1年,资产管理类平均为5.0年,租赁行业平均为2.1年,证券行业平均为1.2年,其他发行人平均为5.5年。银行类发行人剩余期限较短收益率偏低,资管类发行人期限收益率较高。

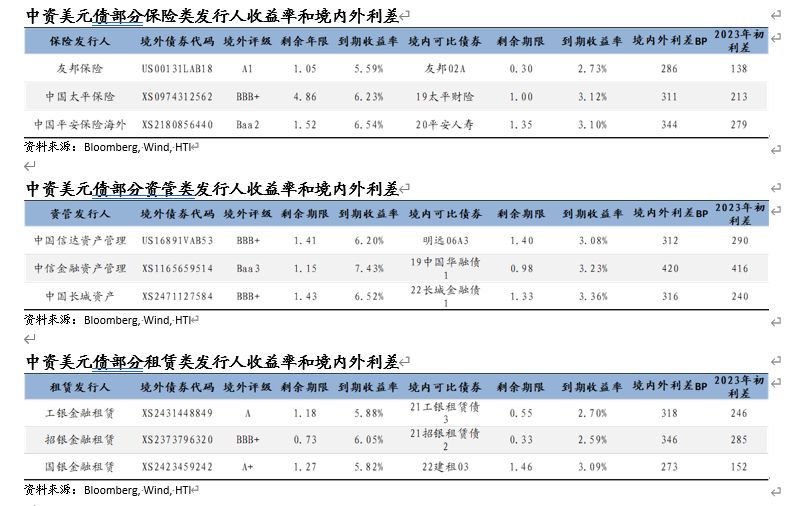

保险、资管和租赁行业主要发行人收益率较高,境内外利差较银行主体更宽。截至2023年11月24日,中资美元金融债中,存量较大的保险类发行人短债平均收益率为6.12%,资管发行人平均为6.72%,租赁类发行人收益为5.92%,境内外利差平均在300个基点左右,较年初上升明显。银行类发行人平均收益率为5.52%,境内外利差为281个基点,收益率和境内外利差均较低。随着房地产业风险事件逐步释放,国内经济复苏稳中向好,资管、保险和租赁行业债券收益率有望持续下行,境内外利差较银行类发行人更为宽阔,整体收益率可观,信用风险较低。

3.2 城投债机会展望:收益率仍处高位,利差波动下行,关注区域化债

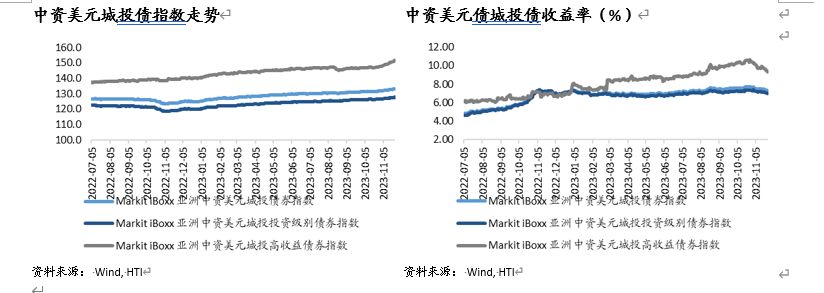

中资美元城投债持续上涨,投资级表现稳定,高收益债收益率触顶下行。截至2023年11月24日,中资美元城投债券指数上升6.77%,城投投资级别债券指数上升6.53%,城投高收益债券指数上升8.25%。中资美元城投债券指数收益率为7.25%,城投投资级别债券指数收益率为6.97%,城投高收益别债券指数收益率为9.31%。收益率年至今分别上升4.7个基点、收窄25.0个基点和上升225个基点。中资美元城投债券收益率与美债利差为233.2个基点,年至今收窄46.3个基点。2021年以来美元城投债和美国国债利差均值为258.9个基点,2023年以来利差波动下行趋势。

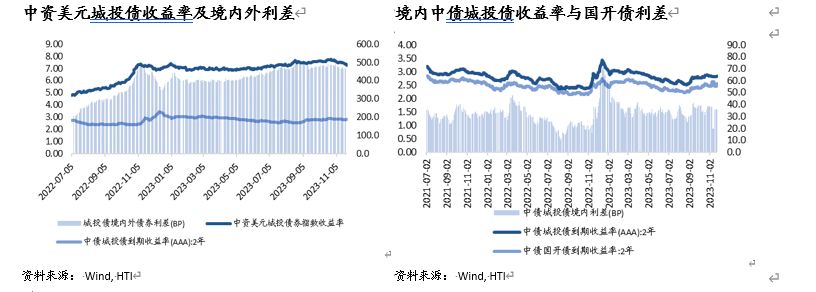

中资美元城投债境内外利差触顶收窄,利差空间仍处于历史较高水平。截至2023年11月24日,中资美元城投债券收益率为7.25%,与境内中债城投债(AAA)到期收益率利差为442.2个基点,年至今上升26.2个基点。2021年以来中资美元城投债和境内中债城投债(AAA)到期收益率利差均值为278.8个基点,目前利差处于历史较高水平,2023年以来利差窄幅波动,10月以来触顶回落。

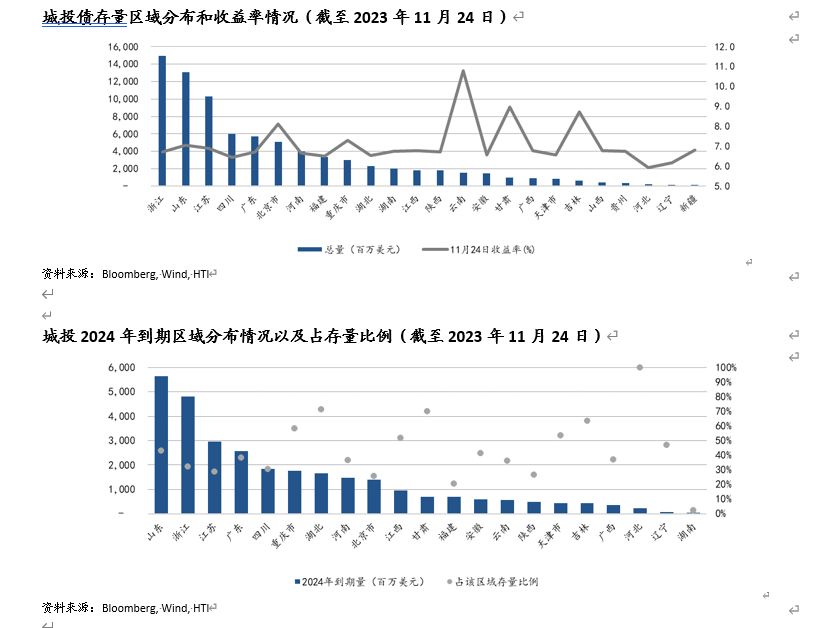

2024年存量规模较大的省市再融资压力偏低,整体9-11月到期较集中。从各省市存量中资美元城投债来看,存量较大的省市为浙江、山东和江苏,存量分别为150亿美元、131亿美元和103亿美元。新疆、辽宁、河北等省市存量较少。截至11月24日,平均收益率较高的省市为云南、甘肃、吉林和北京,收益率为10.8%、9.0%、8.7%和8.1%。2024年中资美元债城投债到期体量为286亿美元,占存量的35%。到期量较大的月份为9月和11月,有超40亿美元到期。省市到期情况来看,2024年山东、浙江和江苏到期量最大,分别有56亿美元、48亿美元和30亿美元到期,占各自存量比例约30%,低于整体水平。到期量占区域存量比例较高的区域为河北(100%)、湖北(71%)、甘肃(70%),关注到期较为集中省市再融资计划。

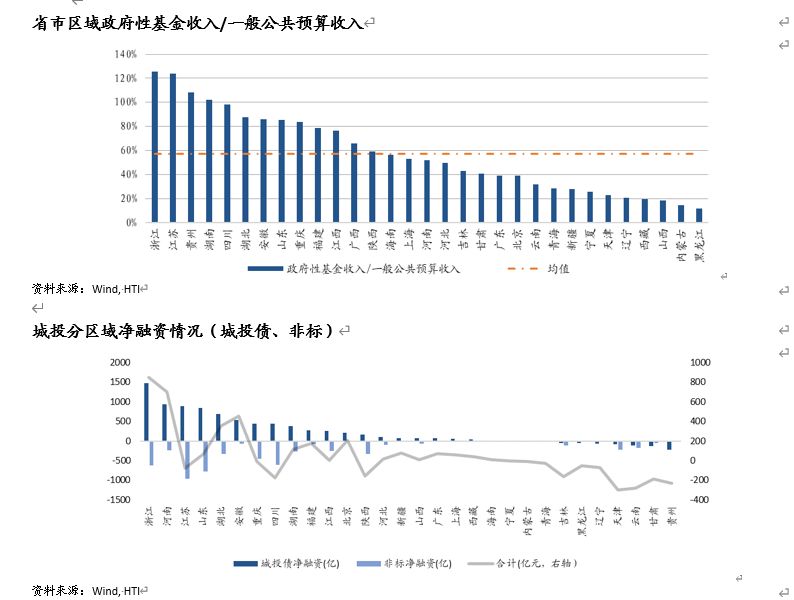

关注土地出让收入恢复情况,融资能力修复以及专项债发行有助提升偿债能力。在房地产市场仍处在弱复苏阶段,土地出让收入占比公共预算收入较高的省市,房地产市场恢复较为平稳可能性高,土地出让收入提升政府偿债能力。2023年城投非标融资基本呈现净偿还状态,非标融资收缩明显。截至11月24日,今年城投债共发行4.57万亿元,同比增长24.43%,增长量主要由江浙等发达省份贡献,此外天津发行同比增速较高;同时今年城投偿债压力不减,净融资规模仅1.05万亿元,略高于去年同期水平。分地区看,21个省份(自治区、直辖市)表现为净融资,尾部地区城投融资表现一般,贵州、甘肃、云南、内蒙古、广西等地区连续两年处于净偿还状态。从城投债和非标融资合计情况来看,浙江、河南、安徽和湖北净流入较多,城投债和非标融资能力较强。从专项债净融资情况来看,广东、山东、浙江和河南净融资额较高。

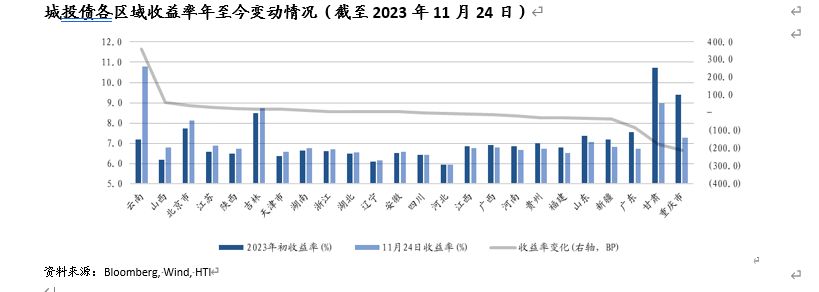

城投债收益率走势分化,城投公司化债能力不断提升,收益率有望下行。截至2022年11月底,云南、山西和北京城投债平均收益率上升较多,云南上升超300个基点。重庆市、甘肃、广东等地城投债收益率下行较多,甘肃和重庆下行近200个基点。利率走势不完全与省市基本面挂钩,考虑到城投债流动性因素,价格未必完全反映信用基本面。目前看城投债新增供给偏少,城投债政策仍处于收紧周期,逐渐进入存量时代。城投债需求端较强,2023年10月以来超万亿特殊再融资债落地发行,化债政策落地,缓解债务到期压力,城投债短期安全性抬升。中资美元城投债具备收益率和境内外利差空间,同时国债增发等宽财政措施释放较强信号,经济基本面向好,中资美元城投债未来收益率有望持续下行。

3.3. 地产债机会展望:政策持续托底市场,把握央国企基本面改善机会

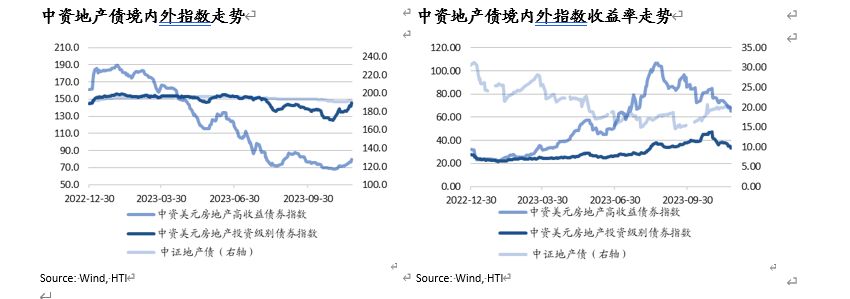

中资地产美元债表现分化,投资级上涨,高收益债大跌,政策托底市场反弹。截至2023年11月24日,中资美元房地产投资级别债券指数涨0.31%,高收益债券指数下跌50.3%。中资美元房地产投资级别债券指数收益率从年初的8.2%上升至9.7%,高收益债指数收益率从年初32.3%上升至65.6%。11月以来,随着房地产支持政策陆续出台,房企经营环境环境有望改善,地方国资委表态将对所属房企提供支持,投资级指数上涨10.7%,高收益指数上涨15.8%,市场触底反弹,投资者信心回升。

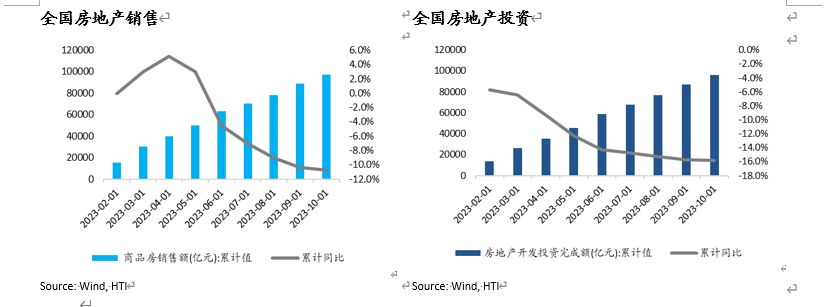

商品房销售额单月同比降幅收窄,地产投资仍下行,政策助力销售投资回暖。2023年1-10月,全国商品房销售累计额为9.7万亿元,累计同比下降10.7%,降幅放缓(1-9月累计下降10.4%)。10月单月销售8091亿元,同比降14.4%,下半年以来单月同比降幅持续收窄(9月同比降19.2%)。10月以来政策持续发力促需求,商品房销售逐步企稳。2023年1-10月,全国房地产投资累计完成额为9.6万亿元,累计同比下降15.8%,降幅企稳。房地产开发投资信心仍需恢复,加快推进“三大工程”有望助力房地产行业转型,托底房地产投资。

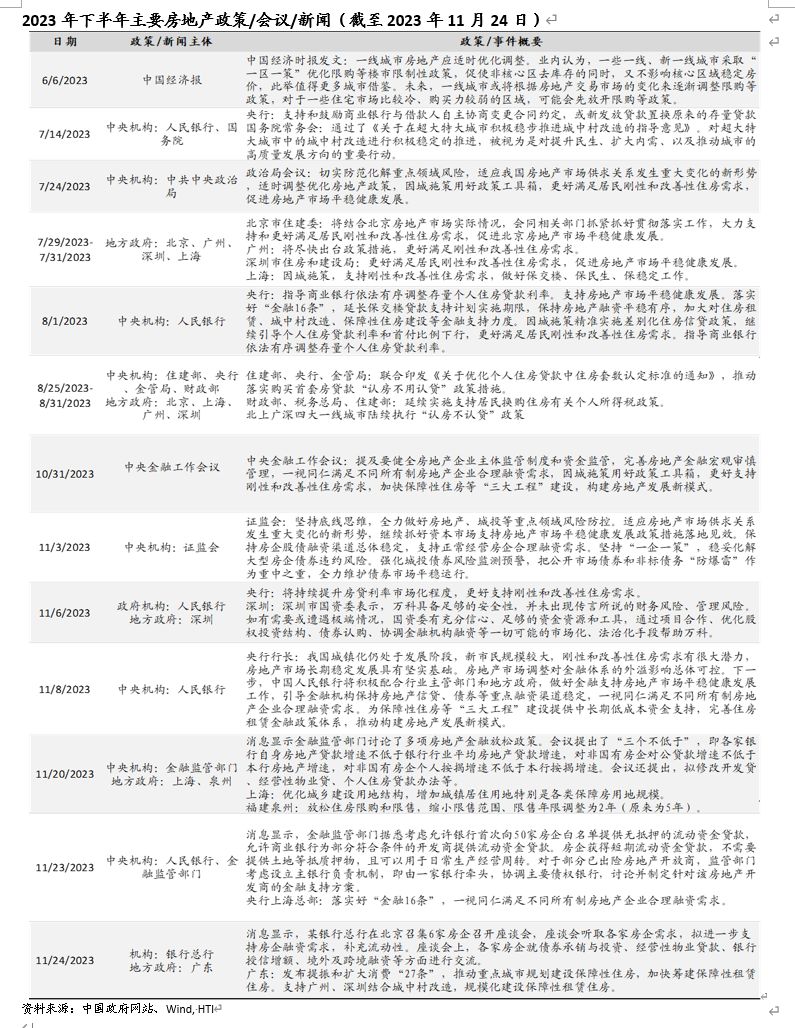

一线城市购房政策优化,存量房贷利率调整,房地产行业支持政策不断。2023年下半年以来,房地产政策优化幅度加大,一线城市购房政策积极调整,购房成本持续下行,各类政策支持有望托底房地产投资和销售。2023年6月,中国经济时报发文谈一线城市房地产应适时优化调整。7月,央行表态支持商业银行调整存量贷款利率,国务院常务会通过了《关于在超大特大城市积极稳步推进城中村改造的指导意见》,对超大特大城市中的城中村改造进行积极稳定的推进。7月24日,政治局会议提到适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。7月底,四大一线城市表态更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。8月底至9月初,住建部、央行、金管局联合印发《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施,随后四大一线城市陆续执行“认房不认贷”政策。10月底,中央金融工作会议提及要健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。11月,消息显示金融监管部门讨论了多项房地产金融放松政策,有望积极缓解房企流动性。同月某银行总行在北京召集6家房企召开座谈会,听取各家房企需求,拟进一步支持房企融资需求,补充流动性。

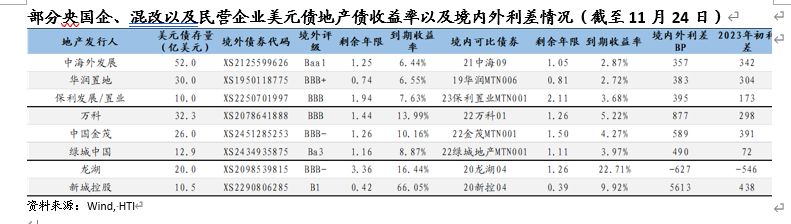

央国企地产债具备投资价值,基本面稳定,股东支持提升,收益率及利差较阔。中资美元投资级地产债主要以央国企背景公司为主,央国企目前短期境外债收益率均值在6.9%,境内外利差均值约为380个基点。混改企业境外短债收益率均值为11%,境内外利差均值约为652个基点。央国企和混改企业收益率和境内外利差均处于中资美元投资级债券中较高水平。关注央国企地产公司短债参与机会。从央国企股东表态来看,对地产公司支持力度不减,高层积极缓解市场负面情绪。从地产政策角度来看,央行表态会适时调整房地产政策,未来将继续积极支持释放房地产需求,降低购房成本,各类限制性措施有望取消,一二线城市需求逐步回暖。央国企公司基本面稳定,库存主要以一二线城市为主,同时股东支持力度有望提升,整体风险稳定。消息显示金融监管部门考虑允许银行向白名单房企提供无抵押的流动资金贷款,名单预期多为央国企和混改企业,政策将更多利好央国企地产公司,有效缓解流动性压力。

4. 投资策略:立足长远,挖掘金融债,把握城投债机遇,对地产有信心

中资美元债市场仍主要由金融、城投以及地产行业组成,把握行业中长期参与机会,立足长远。美联储加息周期已基本结束,但美国通胀数据仍处于较高水平、经济韧性仍强,近期降息预期快速提升至收益率迅速回落,收益率未来仍以高位波动为主,降息时刻仍需等待。未来建议关注中资美元市场高评级城投债、央国企地产债和金融行业债券的投资机会。城投债收益率和利差高位波动下行,主要发行省市再融资压力较小,城投债料逐渐进入存量时代,随着宽财政信号较强,经济基本面向好,未来收益率有望持续下行,关注高评级发行人以及化债政策重点倾斜地区。地产债有望波动回暖,行业支持政策将托底销售和改善企业经营环境,央国企地产债有望企稳上涨。金融行业债券整体收益率回落较快,与美债利差收窄,境内外利差下行明显,关注细分行业如资管、保险类机会。

5. 风险

美联储超预期加息,房地产销售超预期下滑,欧美金融业风险事件扰动。