申万宏源:房地产资金占比持续提升,“背后推手”是开发商还是居民?

本文来自微信公众号“ 申万宏源固收研究”,作者孟祥娟 彭子恒,原标题“房地产资金占比持续提升背后:开发商还是居民?—申万债券热点聚焦系列之八”。

摘 要

本期投资提示:

央行在2019年二季度货币政策执行报告指出,未来货币政策将重在服务实体经济,不将房地产作为短期刺激经济的手段;而在2019区域经济运行报告中,央行同样指出居民杠杆率水平对消费增长的负面影响值得关注;政策调控端对于控制资金流向房地产、稳居民及房企杠杆这一目标十分明晰。那么,房地产行业对于全社会资金的占用比例是否过高,潜在风险来源于房企还是居民端,对于判断未来宏观经济格局及债市情绪意义重大。本文将从期间融资流量和期末融资存量两个角度来衡量。

当前市场主要跟踪“房企到位资金”口径为期间流量值,仅仅代表年初至今房企所有渠道收到现金的总和,而并非传统意义上净融资的概念。尽管房地产开发资金来源累计值呈逐年上升态势(仅在14-15年相对走平),但其占全社会固定资产投资到位资金来源总额的比重并未明显上升,而是在22%~30%的范围内呈现区间震荡趋势,且其波动趋势与地产调控政策密切相关。截止2017年年底,房企到位资金占全社会固定资产投资到位资金来源比重为24.8%。如果仅从这一指标看,房地产行业对于全社会当期资金投放(不考虑偿还)的占用比例并没有明显上行。

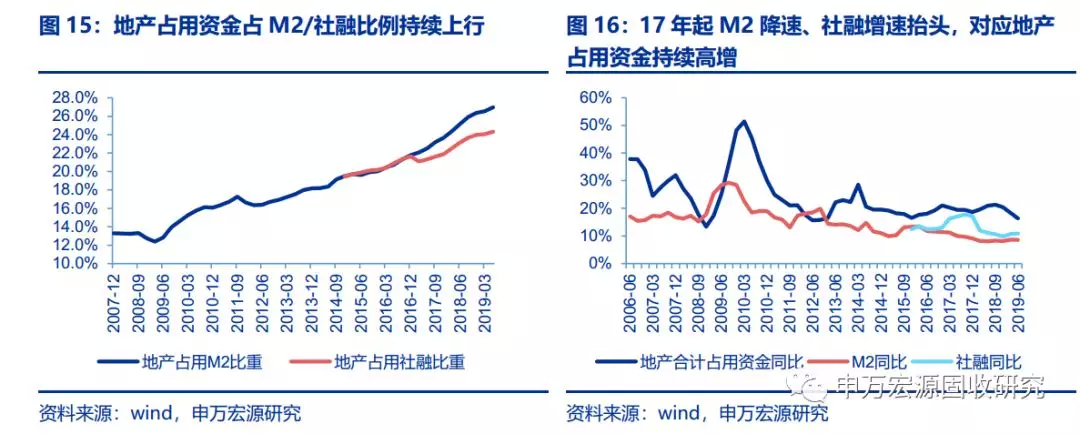

存量口径方面,我们将通过刻画房地产合计占用资金这一存量指标来衡量,主要分为以下类别:银行贷款类(个人按揭、开发贷等),债券融资类(信用债+海外债),股权融资及非标类。加总后得出房地产行业总计占用社会融资存量值,2019Q2时期末值约51.8万亿,对应占当期M2占比为27.0%。地产行业融资占用社会资金比例逐年上行,主因地产占用资金增速相对社融持续较高;19年起收紧融资效果渐显,地产占用资金增速回落。

在2006-2019Q2期间,地产占用资金年均复合增速约23%,对应同期内社融增速18%、M2增速15%,由此带动地产占用资金比例逐年上行。2019年起地产占用资金增速明显下行,房企融资端管控在二季度进一步趋严,预计后续增速将进一步回落、缩小与M2及社融增速差,未来地产行业占用社会资金比重也将相对走平。

对比前两部分分析结果,我们发现流量口径及存量口径统计下的房地产行业资金占用比例存在明显分化;两者产生差异的核心原因在于其定义存在不同,前者对应“期间融资活动现金流入”概念,后者对应“上期余额+当期净融资”概念。具体来看,到位资金中其他资金约11万亿,其中房地产占比很高接近80%(主要是销售回款),而销售回款中重要部分是居民房贷增量;由于居民按揭期限明显长于其他融资方式,因此更加对“净融资”带动更为显著。由于居民按揭天然较长的融资期限属性,其对于房地产行业融资占比提升具有一定推动。

从整体趋势看,房地产行业内除居民按揭外融资占比同样呈现上升趋势,杠杆上行更多集中在14年及以前周期;15年后居民按揭集中发力成为房地产行业核心推动。从居民按揭占M2比重、与扣除居民按揭后房地产行业融资占M2比重变化趋势来看,在2014年及以前居民按揭占比上行幅度相对缓慢,而扣除居民按揭后的行业融资占比自06年的5%上行至了14年末时的11%;15年后行业融资占比有所回落,受融资政策、金融去杠杆及地产周期影响较大,而居民按揭端逐步发力,自14年年末占比8.6%迅速上升至19H1期末值14.6%,占比再次反超行业内企业融资。

潜在风险更多集中在居民端:上行速率过快值得关注,而非杠杆率本身。从全球趋势看,居民加杠杆为经济发展普遍趋势;发达国家从绝对水平及增长速度上均显著高于新兴市场国家,但分时段看2008年后发达国家居民杠杆率基本维持不变,受次贷危机影响明显。我国居民杠杆率在2006-18年期间由11%上升至52.6%,基数较低但迅速上升至新兴市场国家较高水平,但距离发达国家平均水平70%仍有一定距离。综合来看当前我国居民杠杆率水平仍然处于合理区间,但上行速率较快需警惕。

央行在2019年二季度货币政策执行报告指出,未来货币政策将重在促进经济结构调整,更好地服务实体经济,不将房地产作为短期刺激经济的手段;而在2019区域经济运行报告中,央行同样指出居民杠杆率水平对消费增长的负面影响值得关注,控制变量后,居民杠杆率水平每上升1 个百分点,社会零售品消费总额增速会下降0.3 个百分点左右。再结合19年5月以来房企融资端政策持续收紧这一现象来看,政策调控端对于控制资金流向房地产、稳居民及房企杠杆这一目标十分明晰。

那么,房地产行业对于全社会资金的占用比例是否过高,杠杆风险来源于房企还是居民端,这些问题对于判断地产行业及宏观经济走势至关重要;本文将从从期间融资流量和期末融资存量两个角度来衡量。

正 文

1、流量口径:房企到位资金构成及变化

1.1到位资金口径房企占比呈区间震荡、上行趋势不明显

当前市场主要跟踪“房企到位资金”指标每月中旬由统计局公布,对于预测房地产开发投资、判断房地产行业景气度的指示意义;值得注意的是,此处的房企到位资金为期间流量值,仅仅代表年初至今房企所有渠道收到现金的总和,而并非传统意义上净融资的概念。这一指标与全社会固定资产到位资金口径一致,我们可以通过直接对比测算其变化趋势。

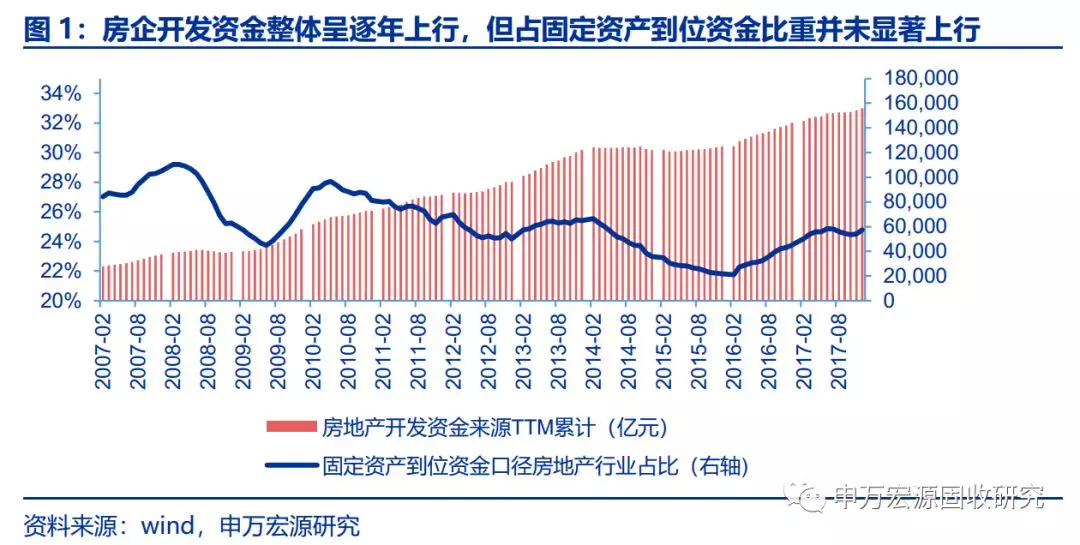

从图1中可见,房地产开发资金来源累计值呈逐年上升态势(仅在14-15年相对走平),但其占全社会固定资产投资到位资金来源总额的比重并未明显上升,而是在22%~30%的范围内呈现区间震荡趋势,且其波动趋势与地产调控政策密切相关。

如在14-15年期间,房地产政策相对收紧、地产销售景气下行,对应房地产行业到位资金占比明显回落;16年起房地产行业景气回升、棚改货币化助推三四线行情,房地产行业占到位资金比重也逐步回升。截止2017年年底,房企到位资金占全社会固定资产投资到位资金来源比重为24.8%。如果仅从这一指标看,房地产行业对于全社会当期资金投放(不考虑偿还)的占用比例并没有明显上行。

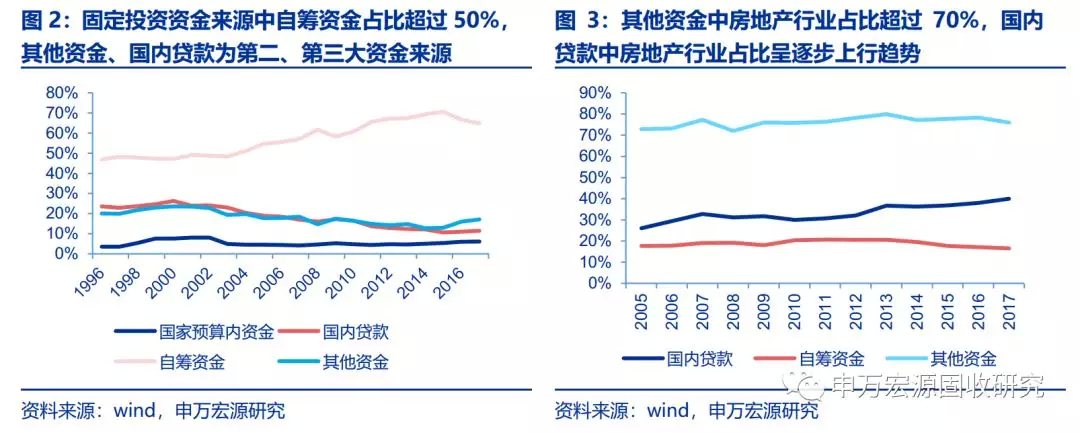

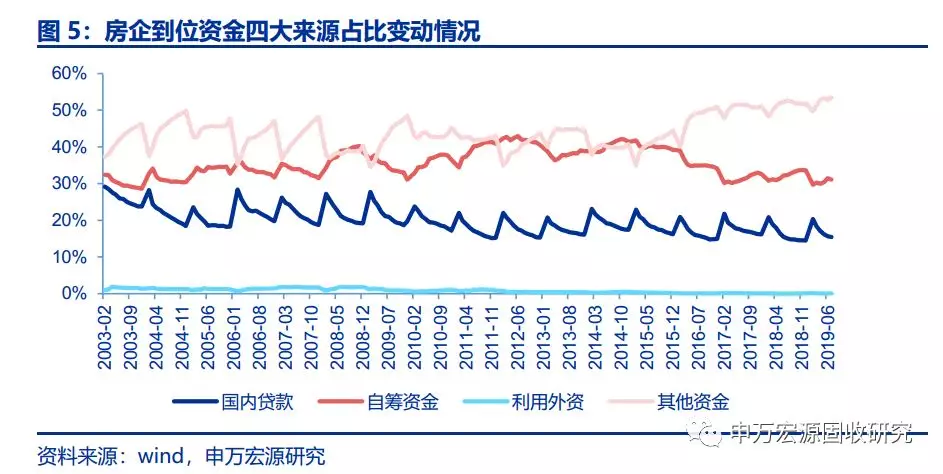

在固定投资资金来源三大分项中,房地产行业占贷款比例有所上行,且在其他资金中占绝大多数。从固定投资资金来源分项来看,自筹资金项为最核心的资金来源,自2003年起占比呈逐步抬升,而第二、第三大分项国内贷款、其他资金占比则有所下行。而从各个分项中房地产行业占比来看,最大分项自筹资金房地产行业占比呈回落趋势,从2013年峰值21%下降至2017年时17%;国内贷款项房地产行业占比有所提升,在2013年时提升最快、由32%上行至37%,2017年时值为40%;其他资金中房地产占绝大多数,占比维持在70%以上,主要原因在于房企通过预售制可以提前回笼大量资金。尽管在贷款项中房地产行业占比有所上行,但由于贷款类占总体资金来源比例仅有10%~20%,对于总资金来源占比提升并不显著。

1.2到位资金结构:销售回款为主,非标/贷款交替

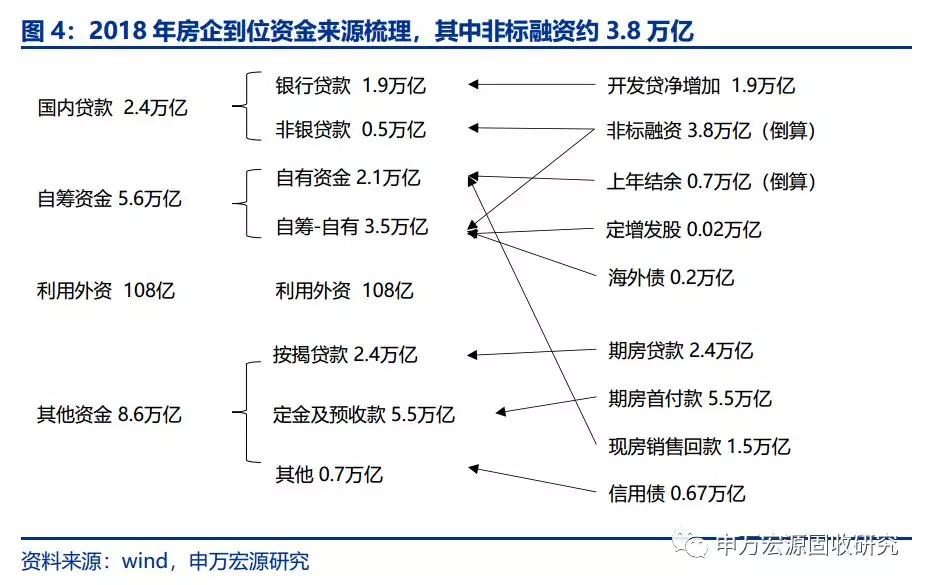

由于18年及以后固定投资到位资金数据不再公布,我们将通过对房地产到位资金数据拆分,来判断流量口径下房地产占用资金的变动趋势。而根据统计局口径,房企到位资金主要分为四大部分,分别为国内贷款、自筹资金、利用外资、其他资金;我们将其与市场所熟知的融资渠道对应如下,以2018年房企到位资金为例,对应过程如图4中所示。

具体对应“到位资金”科目与实际上我们测算的融资渠道对应过程如下:

国内贷款分为银行贷款和非银贷款,主要对应银行授信给房企的开发贷,以非银机构贷款为辅助。银行贷款始终作为重要的资金来源贯穿于房地产二十年发展过程,占比稳中有降,非银机构逐渐成为重要的补充力量。1998-2003年国内贷款占比均超过了20%,此后随着开发商自有资金与销售回款占比提高,国内贷款的占比降至了20%以下。其中,来自银行贷款的占比自17%逐年下降至13%,而非银机构贷款占比逐年提高,从1.3%增至2.3%,从中可以看出房企背后信托、资管、券商、保险、基金等非银机构渐渐成为重要的资金来源渠道。

利用外资主要由外商直接投资和对外借款组成,其中外商直接投资占比在90%以上。在房企全部的资金来源中,外资资金占比总体呈现三连降的趋势,由1998-2000年占比3%-10%,降至2001-2008年1%-2%,2009年后占比不足1%。这反映了开发商早期对来自香港等外资的依赖程度较高,此后随着内地资本市场与商品房市场逐渐成熟,境内筹资渠道逐步打开令外资资金占比呈现下降趋势。

自筹资金主要由手持现金、从母公司间接取得的银行开发贷款、销售现房收入、信托融资、房地产私募基金融资等组成。房企自筹资金占比在30%-40%,其中,自有资金稳定在15%-20%的区间,2010年起自有资金与自筹资金的差距扩大,该差额反映了信托(通过明股实债或真股权的方式)以及股权融资占比的提升。2016年以来自筹资金占比大幅下滑一方面是由于2016年商品房热销,销售回款占比迅速提高,另一方面2017年房企融资渠道收紧,定增、信托等融资方式受到压制。

在我们的估算下,2018年非标融资规模约为3.8万亿,占房企到位资金比例超过20%。具体测算方法为(自筹资金-自有资金+非银贷款+其他资金中其他-股权融资-美元债-信用债),17年后自有资金数据不再公布,我们根据地产调控趋势大致预设自有/自筹占比,近三年内比例在40-50%区间波动。

其他资金主要对应房企通过期房销售收回的预收款,而预收款中可分为首付款和居民按揭两部分。其他资金来源占比在40%-50%,在销售较好的年份占比较高,其中定金及预收款与个人按揭贷款之和可以近似看做期房销售,占其他资金来源约90%左右。目前大部分城市期房销售占全部商品房销售额约为80%,因此个人购房资金的贡献大部分都体现在了开发商其他资金来源这一科目中。2018年房企到位资金总计8.6万亿,其中2.4万亿为按揭贷款、对应居民购买期房所申请贷款本金,5.5亿为定金及预收款、对应居民购买期房所支付首付款。剩余0.7亿对应的信用债或信托融资,我们在非标测算中统一衡量。

综合以上分析,我们认为19H2及2020年房企到位资金口径整体将趋势下行,主要有以下原因:1、房企主要资金来源-销售回款存在下行压力,19年地产销售面积增速整体回落,销售回款大概滞后于地产销售额2-3季度;2、房企第二大资金来源-自筹资金中非标融资占比较大,19年5月以来多项政策出台收紧地产融资,未来非标存量不再增加、项目要求更加严格,整体新增融资额将逐步回落;3、银行开发贷作为房企融资中的重要部分,虽然银行对于优质龙头开发商授信额度并不受限,但紧信用现象在地产行业尤为显著,未来开发贷增量难超预期。

2.存量口径:地产占用社会融资测算

由于上文中分析的房企到位资金口径是期间流量值口径,并未考虑各个融资渠道的偿还额、偿还期限等因素,因此仅仅观测到位资金指标无法有效衡量房地产行业对我国总融资的真实占用情况。由此我们将通过刻画房地产合计占用资金这一存量指标来衡量,主要分为以下类别:银行贷款类(个人按揭、开发贷等),债券融资类(信用债+海外债),股权融资及非标类。

2.1银行贷款类:居民加杠杆增速放缓、开发贷相对平稳

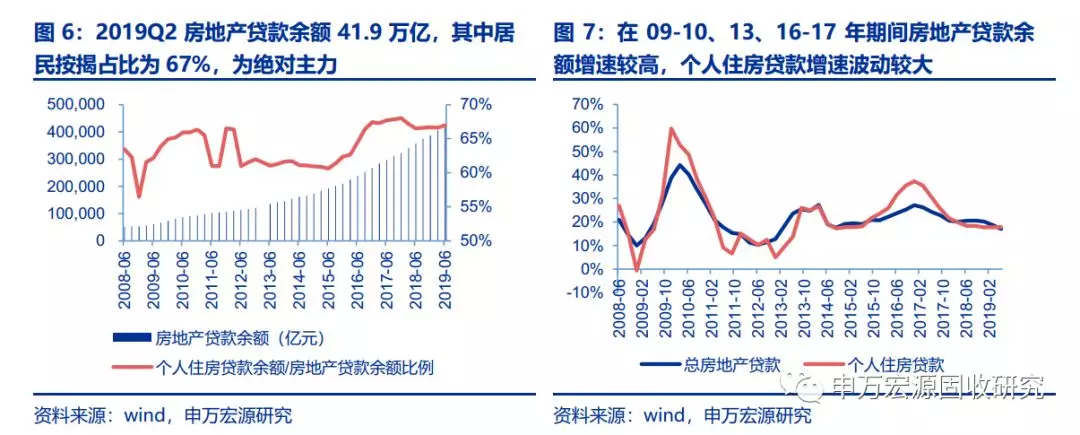

根据人民银行数据,截止2019Q2全国房地产贷款余额为41.9万亿,而其中居民按揭贷款余额约28万亿,占比为67%、是房地产贷款中的核心投向。从同比增速来看,房地产贷款在09-10、13、16-17年期间增速较快,对应时期内个人住房贷款余额增速波动幅度更高,尤其在16-17年区间居民加杠杆带动房地产贷款增量趋势明显。2018年以来,受房地产调控政策带动,地产贷款总量及个人按揭增速均有所下行,当前逐步企稳于18%左右水平。

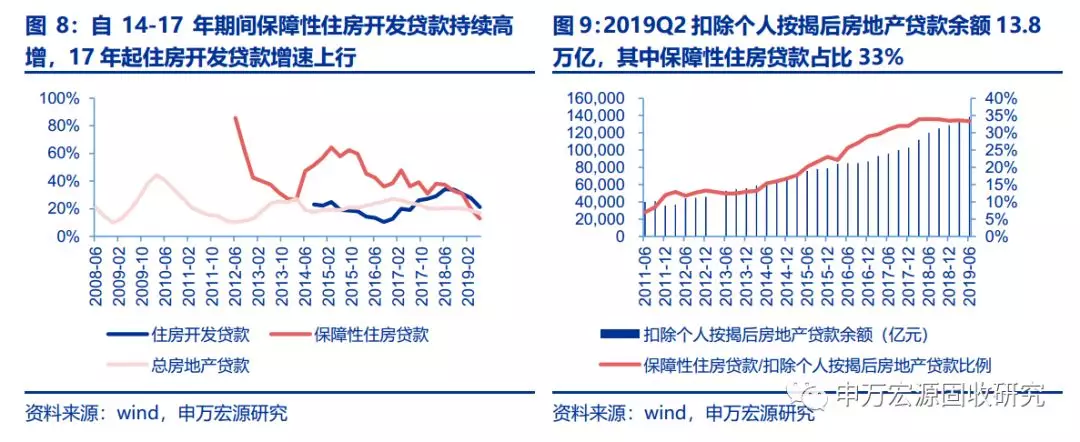

扣除个人按揭贷款后,剩余房地产贷款主要投向是:商业性房地产开发贷、保障性住房贷款。其中保障性住房开发贷款余额于2011年6月首次公布,当期值为2808亿元,占当期扣除个人按揭后房地产贷款比例仅为7%;受2014年起棚户区改造计划大幅提升影响,14年起保障性住房贷款增速持续高于同期住房类开发贷总增速,一定程度上助推了14-17年期间房地产贷款增速上行,自18年起保障性住房开发贷增速与住房开发贷相对趋同。截止2019Q2,保障性住房开发贷款余额为4.6万亿,占当期扣除个人按揭后房地产贷款比例为33%,自18年起占比企稳。

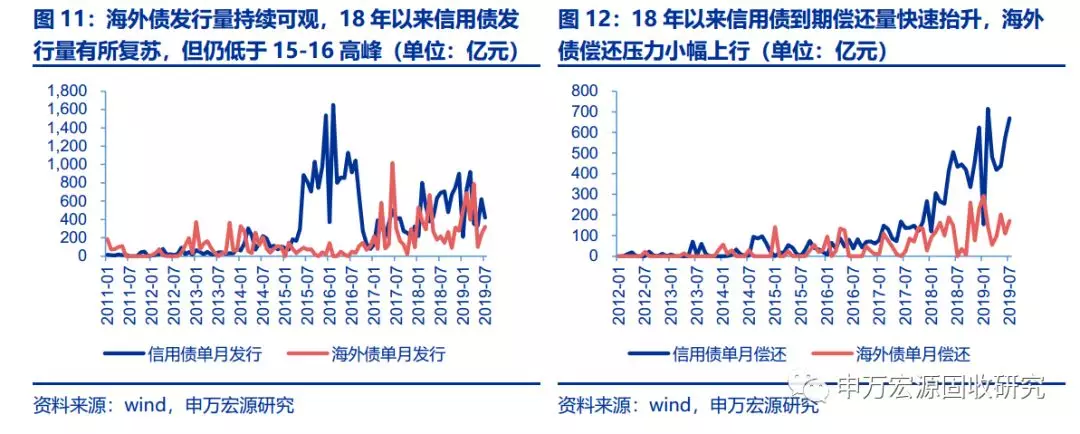

2.2债券融资类:信用债增速放缓、海外债仍然较热

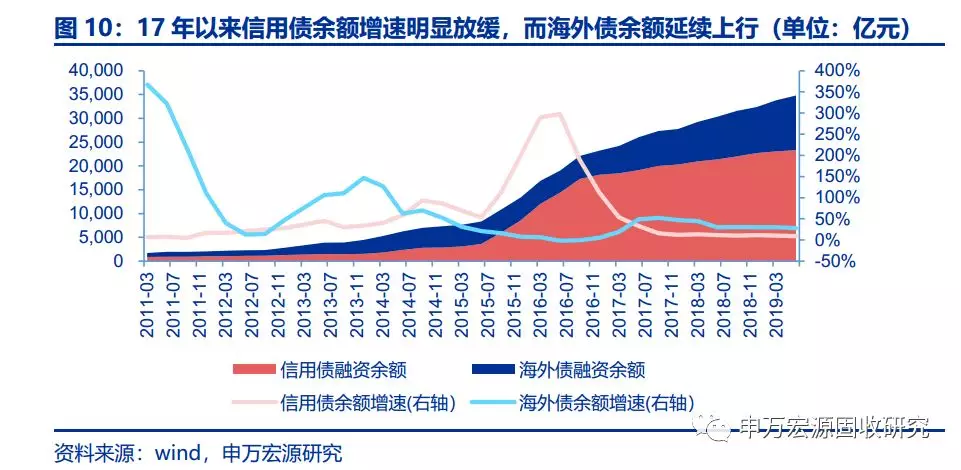

17年以来房企信用债融资余额高位走平,海外债融资热度仍在。根据wind统计数据,截止2019Q2我国房地产企业信用债余额为2.33万亿,海外债余额约为1.14万亿(汇率大致换算),债券类融资余额总计约3.5万亿元;尽管信用债仍然占债券类融资约2/3比重较高,但自17年以来信用债余额增速相对放缓,2017-2019Q2合计净融资仅0.5万亿,而2015-16年期间房企信用债净融资额为1.5万亿。对比来看,海外债融资呈现出一定逆周期性,与国内信用债发行基本呈负相关,而17年以来房企信用债发行收紧、海外债净融资额有所上行,19年仍然维持30%左右增速。

18年起信用债到期偿还量快速抬升,带动净融资额下行;海外债偿还量温和上行。从发行量来看,15-16年为信用债发行高峰,12月滚动平均月发行量接近1000亿水平,而19年以来月均发行约600亿,尽管较17年低点水平300亿显著复苏、但仍显著低于15-16年峰值。海外债发行量相对较为平稳,自2017Q4以来基本维持在300亿水平。而从到期量来看,自18年以来信用债到期偿还量快速抬升,滚动平均月偿还量上升至450亿水平,对应17年年底仅为140亿;海外债到期量亦有所上行,但走势相对温和,由此带动海外债净融资额仍然可观。

2.3股权及非标类:非标逆周期性显著,预计高位回落

股权融资总量较小,增量集中在15-16年。根据wind统计,截止2019Q2房地产企业股权类融资余额约0.67万亿,相对于银行贷款、债券发行等融资来源量级相对较小。从节奏上看,房企在15-16年通过股权融资方式分别融资1527/1657亿元,而具体融资方式为股权增发,合计69家房企在此期间完成增发、其中包括绿地、蛇口等大牌房企。17年以来监管层对于房地产企业在股权市场融资逐步趋严,自17年至今累计仅有18家房企完成增发,由此也带来股权融资类余额增速持续回落。

非标融资端呈现出明显逆周期性,在地产周期下行、融资收紧时相对高增,而在地产周期向上、销售回款向好时对应回落。按照本文第一章中分析方法,通过对房企到位资金拆分可以倒算出对应月份非标融资额,进而对非标规模进行测算。由于19年起非银贷款细项数据不再公布,17年起自有资金细项不再公布,本文将通过预设比例来测算对应期限非标融资额,因此17年及以后测算数据可能存在偏差。根据中性假设下测算结果,2019Q2我国房地产行业期末非标融资余额约5.8万亿,融资余额显著高于债券类融资总额。

从节奏上看非标融资逆周期性显著,在16-17年期间房地产市场持续火热,房企对于非标融资需求减弱,同时从16Q4开始地产调控逐步收紧、17年金融去杠杆都对地产非标带来冲击,16-17年期间地产非标融资余额下行低位;18年起房地产销售增速中枢下行,“房住不炒原则下”房企发债、股权融资等渠道均有受限,银行开发贷端实行白名单制使得授信范围收缩,整体看房企对于非融资需求持续上行,从测算结果看非标存量的确上行较快并超过15年高点。但从长期趋势看,19年5月以来地产融资政策不断收紧,地产非标要求更加严格、同时明确总量控制余额不再增加,未来非标类融资规模预计回落。

2.4地产合计吸收资金占比逐年上行,占M2比重27%

根据以上分析,我们结合三大类地产融资情形,加总后得出房地产行业总计占用社会融资存量值,2019Q2时期末值约51.8万亿,对应占当期社融存量比例24.3%,对应M2占比为27.0%。

地产行业融资占用社会资金比例逐年上行,主因地产占用资金增速相对社融持续较高;19年起收紧融资效果渐显,地产占用资金增速回落。根据我们测算结果,2006Q4时房地产行业合计占用资金余约4.1万亿,对应占当期社融15%、占M2的12%;而截止2019Q2,房地产行业合计占用资金约52.6万亿,对应占当期社融25%、占M2的27%,在社会融资中占比接近翻倍。

在2006-2019Q2期间,地产占用资金年均复合增速约23%,对应同期内社融增速18%、M2增速15%,由此带动地产占用资金比例逐年上行,即使是在14年等地产周期向下年份依然稳定提升。

2017-18年期间社融增速小幅抬升,而M2增速持续回落,对应房企融资增速仍然稳健偏强,而地产资金占社融及M2比例2.4/4.6pct,社会资金持续流向房地产行业;

2019年起地产占用资金增速明显下行,房企融资端管控在二季度进一步趋严,预计后续增速将进一步回落、缩小与M2及社融增速差,未来地产行业占用社会资金比重也将相对走平。

个人按揭、房地产开发贷、非标融资为地产占用资金最主要的三种方式,合计占比超过90%。从各融资分项占比来看,个人住房按揭贷款始终是房地产行业主要资金来源,2014Q4对应最低点占比43.7%,自2015Q3开始占比快速抬升,2017Q4达到相对高点54%,验证在2015-17年期间居民加杠杆仍然是地产资金增长的核心驱动力。自2018年起主要分项占比相对稳定,主要原因在于房地产调控长效机制逐步推进、地产周期趋于平坦化,同时融资政策端整体偏严。

3.居民及企业端杠杆风险衡量

3.1居民按揭自15年起成为主要推动,行业融资占比同样上行

对比前两部分分析结果,我们发现流量口径及存量口径统计下的房地产行业资金占用比例存在明显分化,即流量口径下房地产到位资金占比在过去十几年内基本没有明显上行、占比稳定在22%~30%,而存量口径下房地产融资余额占M2比重从10%左右上行至27%水平。

两者产生差异的部分原因在于其定义存在不同,(房地产/固定投资)到位资金口径衡量的是期间累计资金流入值,并且并未考虑期间因为前期债务产生的偿还额,实际上是“期间融资活动现金流入”概念;而我们测算的存量融资口径实际上是对期末存量债务的加总测算,对应“上期余额+当期净融资”概念。

到位资金中其他资金约11万亿,其中房地产占比很高接近80%(主要是销售回款),而销售回款对应的重要部分是居民房贷增量,而这些贷款相比到位资金中其他来源期限长很多(20-30年),因此更加对应融资口径“净融资”的概念;而到位资金中其他行业到位资金可能面临更短的偿还周期,因此在净融资占比不高。这一点可能能够解释居民贷款上行较快、占社融比例上升,但是在到位资金口径中占比不高的现象。

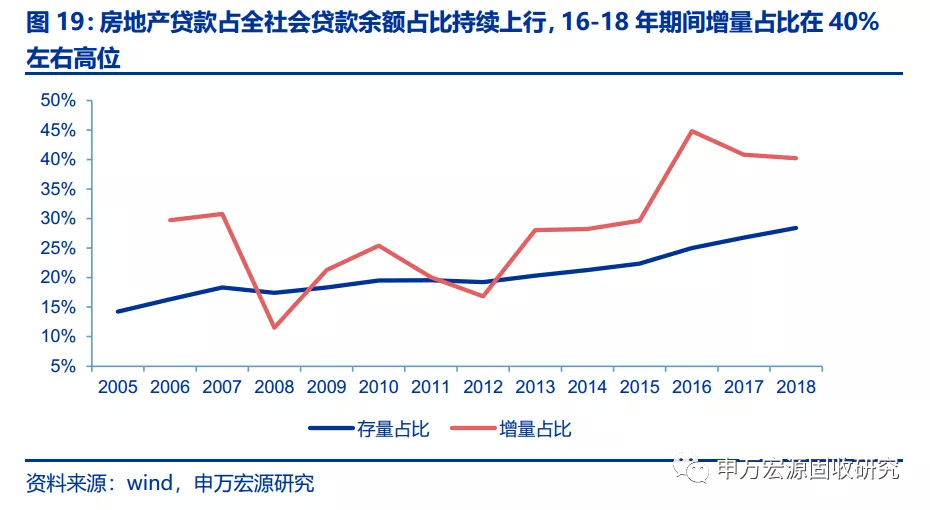

而从房地产贷款占全社会贷款余额比重来看,的确自2005年起呈现逐步上行趋势,并且在16跳升至40%以上高位,而存量占比在18年年底时上行至28%,由此看的确对存量社会资金存在较强“吸附”作用。我们可以结合以上测算结果做出推论,由于居民按揭天然较长的融资期限属性,其对于房地产行业融资占比提升具有一定推动。

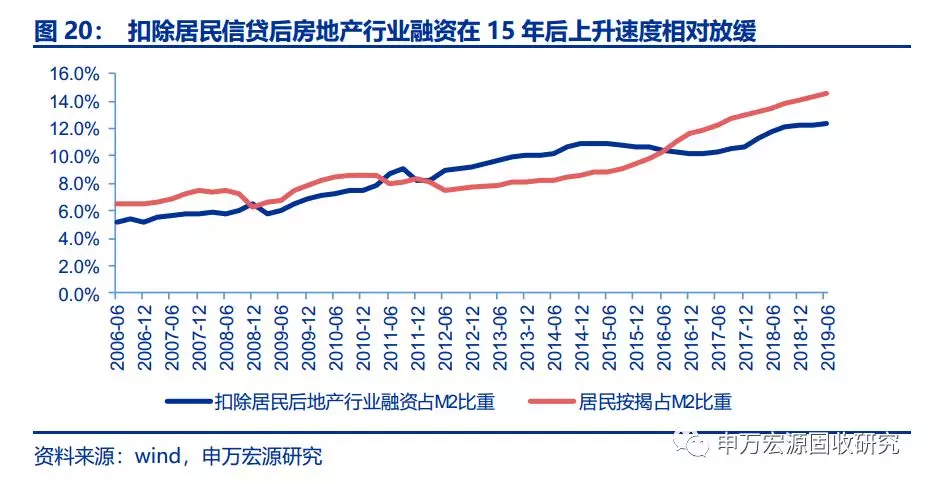

扣除居民按揭后,房地产行业融资余额在2014年及以前增速较快,占M2比重同样有所上升。尽管居民端加杠杆对于房地产占用资金比重推动较大,但无可否认的是,房地产行业由于其资本密集型属性,在2008年后的货币宽松周期内自然吸附了大量社会资金,企业端融资占比同样有所上行。

从居民按揭占M2比重、与扣除居民按揭后房地产行业融资占M2比重变化趋势来看,在2014年及以前居民按揭占比上行幅度相对缓慢,而扣除居民按揭后的行业融资占比自06年的5.2%上行至了14年末时的10.9%;15年后行业融资占比有所回落,受融资政策、金融去杠杆及地产周期影响较大,而居民按揭端逐步发力,自14年年末占比8.6%迅速上升至19Q2期末值14.6%,占比再次反超行业内企业融资。

因此从整体趋势看,房地产行业内除居民按揭外融资占比同样呈现上升趋势,杠杆上行更多集中在14年及以前周期;15年后居民按揭集中发力成为房地产行业核心推动。

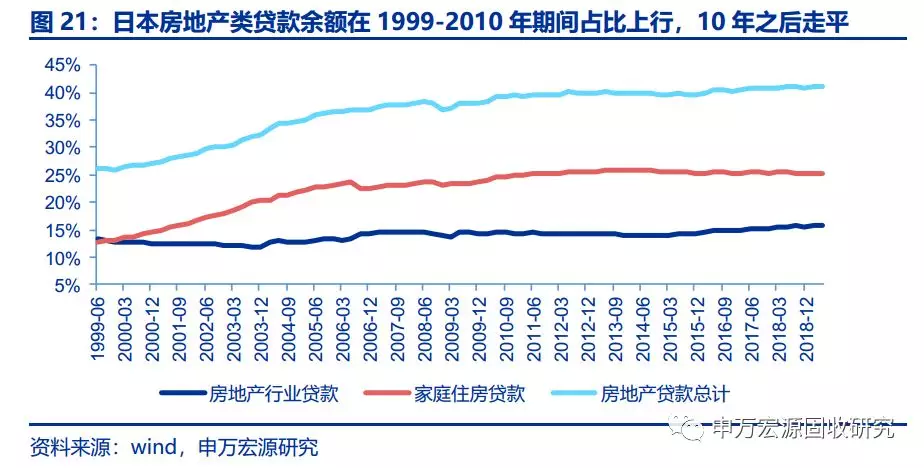

从国际对比来看,我国当前房地产行业贷款存量占比水平仍然低于日本峰值水平;房地产贷款占比上行符合历史趋势。对比日本银行业数据来看,日本房地产类贷款余额占比在1999-2010年期间持续上行,之后相对走平,2019Q2期末时占比为41.2%。

综合来看,日本房地产类贷款占信贷总量比例在较长历史期间内维持上行,与我国房贷占比上行趋势具有一定共性,而从绝对水平看截止2019Q2我国房地产类贷款占比仅为28.7%,较日本峰值水平(超过40%)仍有一定差距。尽管从绝对水平看风险水平相对可控,但当前我国房贷增长速率较快、其中居民按揭比重明显高于日本水平这些结构性问题仍需关注。

3.2居民加杠杆速率较快,绝对水平仍低于发达国家

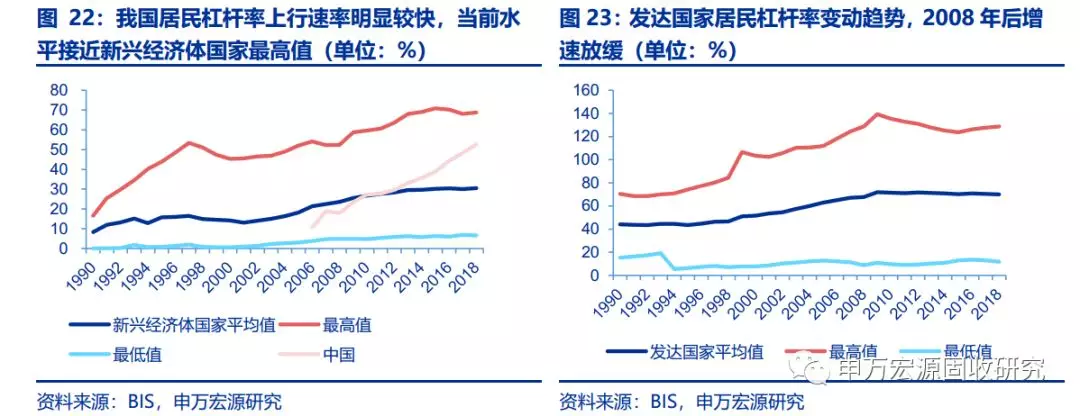

从全球趋势看,居民加杠杆为经济发展普遍趋势,相对企业及政府端杠杆变动波动更平缓。根据IMF统计,近30年来全球居民杠杆率整体呈上行态势,80国数据年均提升1.02个百分点。但结构性差异巨大,前25%国家居民杠杆率增速为2.2个百分点,而前10%国家居民杠杆率增速为3.9个百分点。企业及政府端债务增速差异更为显著,而此两类杠杆受到短期政策、外部环境影响更为剧烈,全球来看居民加杠杆这一趋势更为普遍。

发达国家绝对水平较高,并且在2008年之前增速较快;金融危机后增速与新兴市场国家同步放缓。发达国家(29个国家样本)2018年时平均居民杠杆率约70%,对应1990年时为44%,年均增速约0.92pct;新兴市场国家(14个国家样本)2018年时平均居民杠杆率为30.5%,对应1995年时为15.7%(1990年数据较少),年均增速约0.64pct。发达国家从绝对水平及增长速度上均显著高于新兴市场国家,但分时段看2008年后发达国家居民杠杆率基本维持不变,受次贷危机影响明显;新兴市场国家绝对水平较低,但在2002年后进入快速上升期。

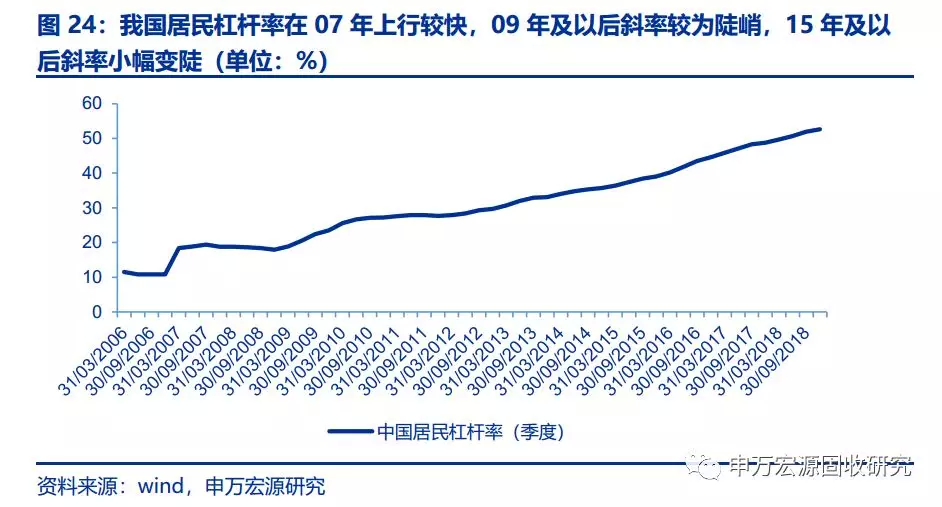

我国居民杠杆率在2006-18年期间由11%上升至52.6%,年均增速为3.5pct,基数较低但迅速上升至新兴市场国家较高水平。从季度变化节奏来看(图24),我国居民杠杆率在2007年跳升明显,之后除在10-11年相对放缓外整体上行斜率较陡;15年及以后上行斜率有所变陡,对应棚改货币化浪潮、居民加杠杆提速。

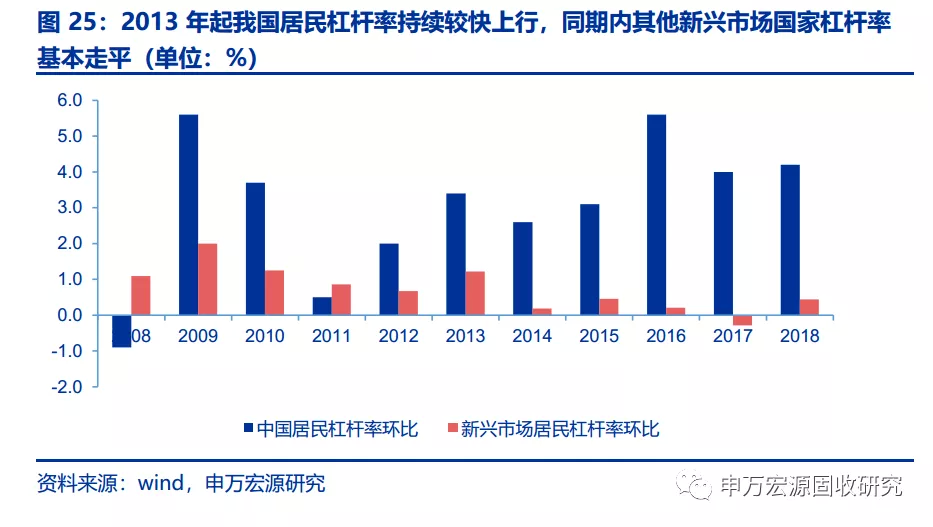

从绝对水平看,2018年年末我国居民杠杆率为52.6%,处于新兴市场中较高水平,但距离发达国家平均水平70%仍有一定距离。自2013年起连续6年我国居民杠杆率上行较快,而同期内样本新兴市场国家居民杠杆率基本走平,可见我国居民加杠杆节奏、金融周期相对独立。综合来看当前我国居民杠杆率水平仍然处于合理区间,但上行速率较快需警惕。

3.3企业端结构分化显著,预收款推动杠杆率上行

作为与居民端风险评估的对比,本文将从负债率及短期偿债压力对房企端债务风险进行简要分析。

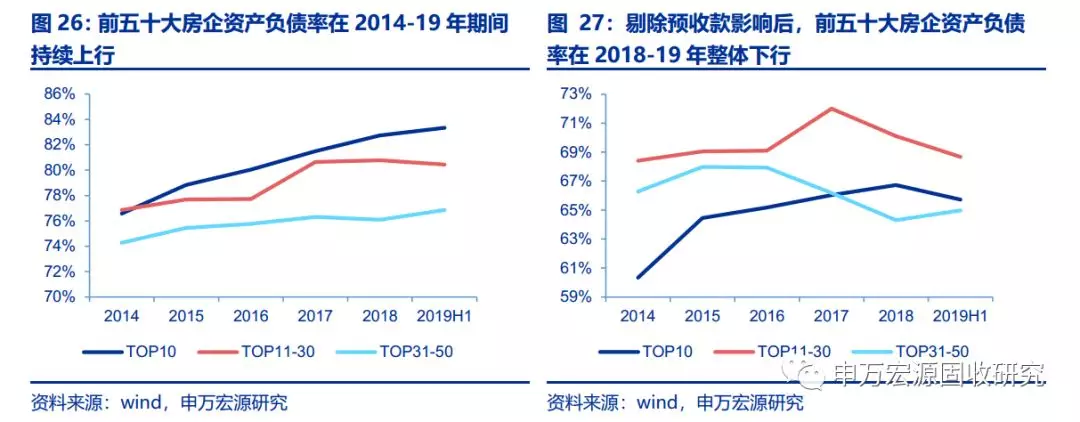

前五十大房企负债率受预收款推动持续上行;剔除预收款影响后2018-19年实际资产负债率多数走平回落。由于15年起房地产市场销售逐步向好,房企在预售制影响下负债端大幅扩张,传统口径下资产负债率持续上行,其中TOP10房企负债率相对更高,截止2019H1高达83.3%。而根据我们测算,前五十大房企剔除预收款的资产负债率((负债-预收账款)/(资产-预收账款*70%))在2018-19年整体走平回落,其中TOP11-30位房企负债率相对较高,而TOP10房企负债率在15年之后整体波动不大,可见房企端债务上行核心是受预收款增加推动。

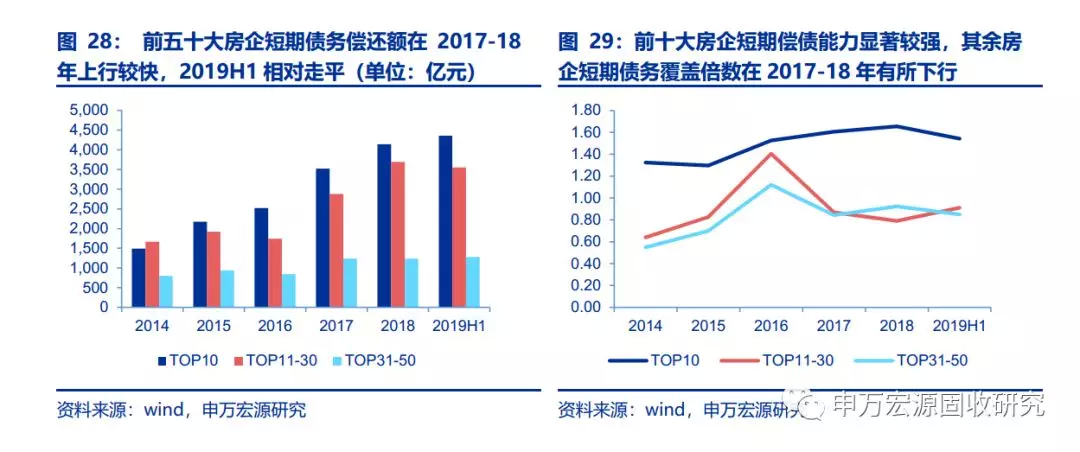

房企短期偿债额在2017-18年上行较快;前十大房企短债覆盖倍数较高,企业间结构分化明显。受前期2015-16债券融资额大幅增加等因素影响,在2017-18年前五十大房企短期应偿债务(短期借款+一年内到期负债)上行较快,2019H1相对走平;反应到短期债务覆盖倍数上,在2016年时TOP11-30与TOP10房企差距不大,但在2017年及以后伴随着地产调控升级、房企端融资收紧,前十大房企资金端优势更加明显,而其余典型房企短债覆盖倍数明显回落,当前处于0.9左右水平。

由此看部分中型房企可能资金相对紧缺,但在商品房销售增速平稳回落假设下,房企通过预售制能够对现金流进行一定调节,整体偿债风险较前2017-18并未明显恶化。综合来看房企端杠杆率及债务风险在2019年并未出现明显上行。