国金:证监会发布《公司债券发行与交易管理办法》,出台强化责任及取消强制评级等规定

本文来自微信公众号“岳读债市”,作者周岳、张丽平,原标题《取消强制评级要求 ——《公司债券发行与交易管理办法》(征求意见稿)点评》。

基本结论

事件:2020年8月7日,证监会发布《公司债券发行与交易管理办法》(征求意见稿)(以下简称《管理办法》(征求意见稿)),我们对此点评如下:

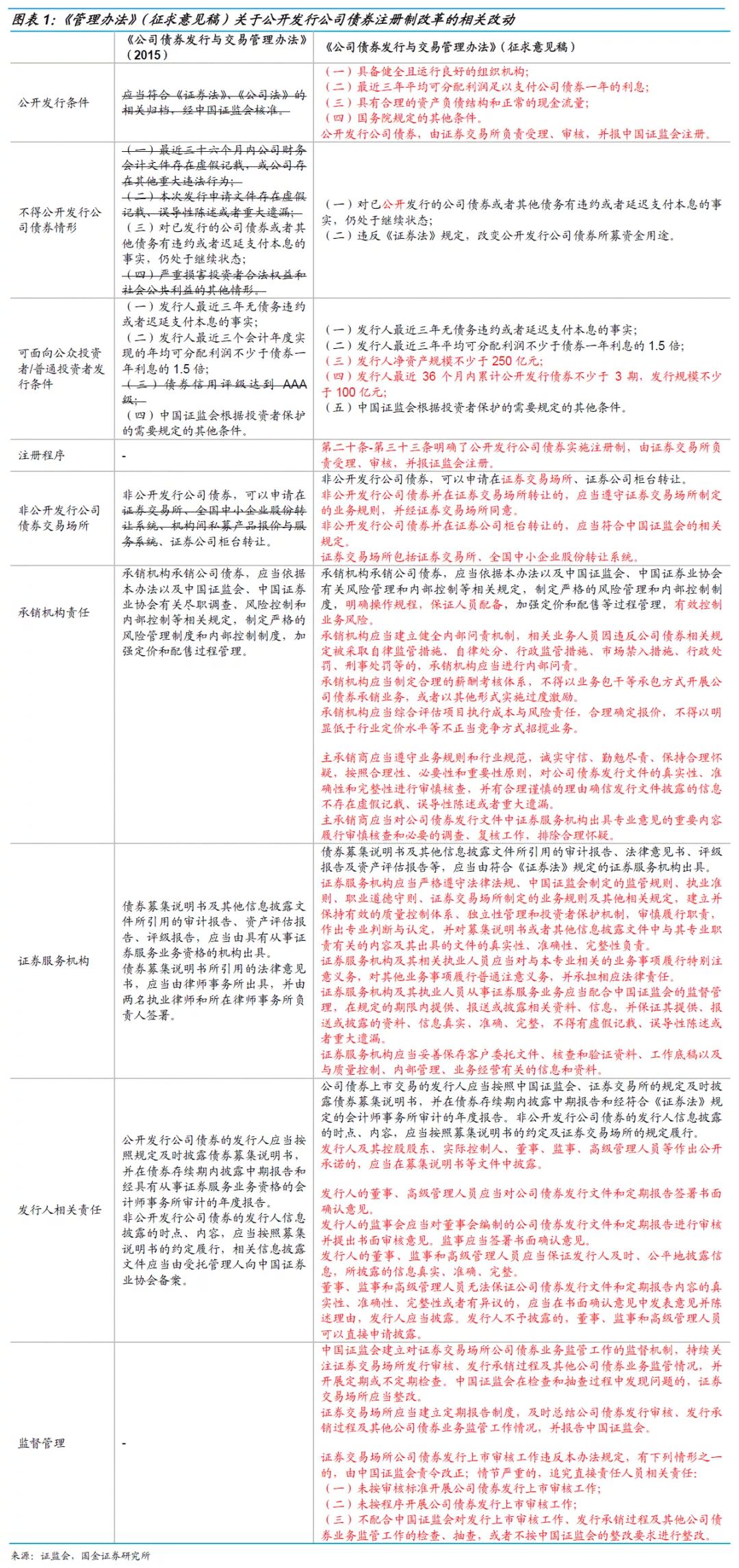

《管理办法》(征求意见稿)主要修订内容?此次《管理办法》(征求意见稿)的修订内容主要分为三种类型,一是落实公司债券公开发行注册制改革,二是结合《新证券法》其他修订内容进行适应性修订,三是结合债券市场监管实践调整相关条款。总结来看,《管理办法》(修订意见稿)主要是针对《新证券法》的相关规定所进行的修订,修订内容重点为公开发行公司债券注册程序及相关要求,除此之外,对承销机构、证券服务机构、发行人的责任进行了强化,另外针对结构化发行、承销机构低价竞争业务、政府债务管控等方面做出了禁止发行人自融、承销机构不得以明显低于行业定价水平等不正当竞争方式招揽业务、发行公司债券不得新增政府债务、取消强制评级等相关规定。

修订配套公司债注册制改革。自2019年12月28日,第十三届全国人大常委会第十五次会议审议通过了修订后的《新证券法》,国务院、证监会、证券交易所前后发布了多项公司债券注册制的相关配套制度,此次证监会发布的《管理办法》(征求意见稿)亦是公司债券注册制发行的相关配套文件,文件主要是对公开发行公司债券的注册条件、注册程序及相关监管要求做了规定。

《管理办法》(征求意见稿)修订影响几何?1)完善公司债券注册制,承接《新证券法》。《管理办法》(征求意见稿)的出台规定了公司债券注册制相关制度,明确公司债注册流程,证监会、证券交易所等机构在公司债发行中所承担责任及义务,由证券交易所负责受理、审核,并报证监会注册。另外,针对《新证券法》与《公司债券发行与交易管理办法》(2015年)中的冲突,证监会在《管理办法》(征求意见稿)中进行了适应性修订,更好地承接《新证券法》的规定。

2)取消信用评级要求,减少评级依赖。从私募债券的情况来看,虽然私募债并没有强制要求评级,但实际发行中,绝大多数的私募债都有主体评级,另外,交易商协会目前并没有取消信用评级的要求,多数企业仍有进行主体评级的需求。虽然境内评级中枢普遍较高,但也给投资人、中介机构等市场各方提供了一个分析基准,取消主体信用评级要求,则对投资者信用研究水平提出了更高的要求。

3)强化发行人、承销机构、证券服务机构的责任。《管理办法》(征求意见稿)强化压实了发行人、承销机构、证券服务机构在债券发行过程中的责任,促进了中介机构在履行义务时更加勤勉尽责、保护投资者的合法权益。

风险提示:1)正式稿与征求意见稿部分内容或有出入;2)监管政策实施力度不及预期。

事件:2020年8月7日,证监会发布《公司债券发行与交易管理办法》(征求意见稿)(以下简称《管理办法》(征求意见稿)),我们对此点评如下:

一、《管理办法》(征求意见稿)主要修订内容

对比2015年颁布的《公司债券发行与交易管理办法》,此次《管理办法》(征求意见稿)的修订内容主要分为三种类型,一是落实公司债券公开发行注册制改革,二是结合《新证券法》其他修订内容进行适应性修订,三是结合债券市场监管实践调整相关条款。

第一类型关于公开发行公司债券注册制改革相关方面,《管理办法》(征求意见稿)修改内容主要包括:1)明确发行条件、不得公开发行公司债券情形、面向公众投资者/普通投资者发行条件、注册程序;2)明确公司债券交易场所不再包括机构间私募产品报价与服务系统;3)强化承销机构、证券服务机构、发行人的责任;4)明确证券交易场所审核工作的监督机制。

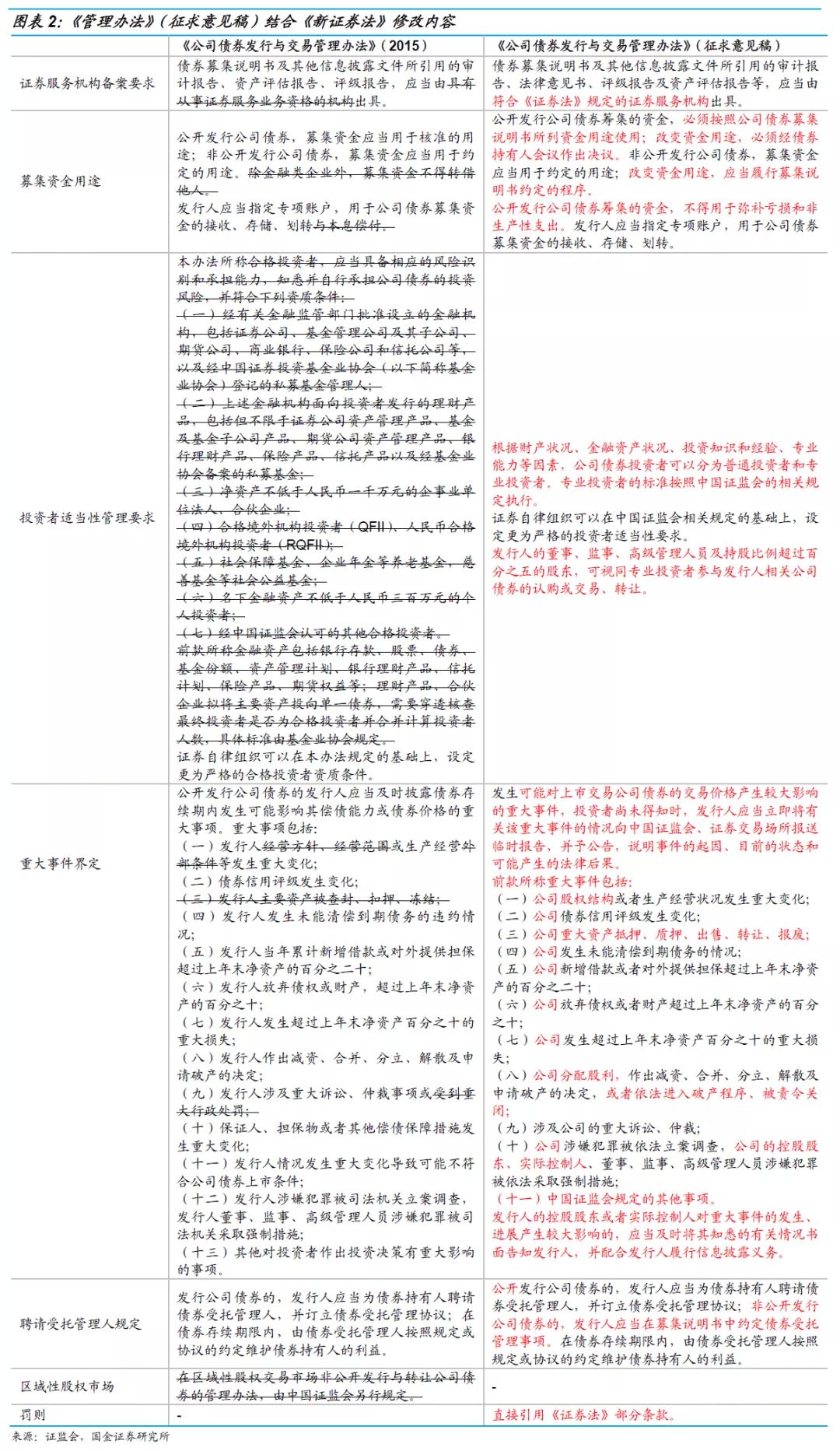

第二个类型为结合《证券法》其他修订内容所进行适应性修订,修改了包括证券服务机构备案要求、募集资金用途规定、投资者适当性管理要求、重大事件界定、聘请受托管理人规定、罚则等内容。

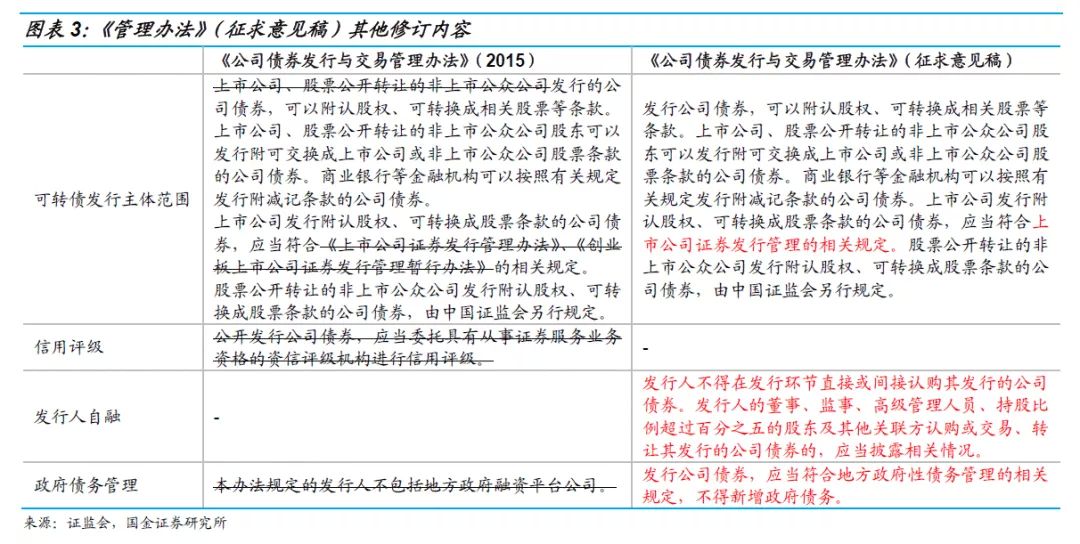

第三个类型为监管结合债券市场监管实践所做出的相关修订。主要内容包括1)将可转债的发行主体范围由上市公司、全国股转系统挂牌公司扩展至所有公司制法人;2)取消强制信用评级,减少评级依赖;3)禁止发行人自融;4)强调发行公司债券不得新增政府债务。

总结来看,《管理办法》(修订意见稿)主要是针对《新证券法》的相关规定所进行的修订,修订内容重点为公开发行公司债券注册程序及相关要求,除此之外,对承销机构、证券服务机构、发行人的责任进行了强化,另外针对结构化发行、承销机构低价竞争业务、政府债务管控等方面做出了禁止发行人自融、承销机构不得以明显低于行业定价水平等不正当竞争方式招揽业务、发行公司债券不得新增政府债务、取消强制评级等相关规定。

二、《管理办法》(征求意见稿)修订配套注册制改革

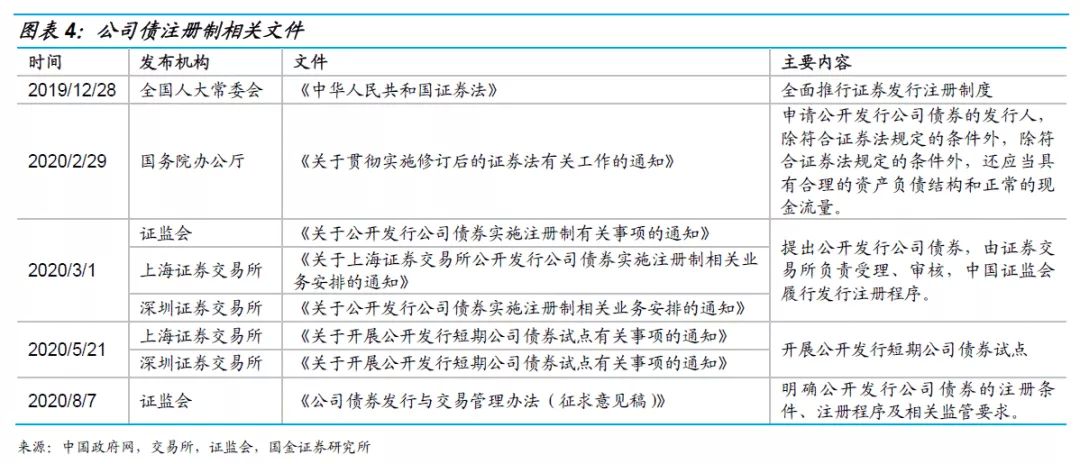

自2019年12月28日,第十三届全国人大常委会第十五次会议审议通过了修订后的《中华人民共和国证券法》[2](以下简称《新证券法》)之后,公司债券注册制的相关配套制度也在逐步落实。

2020年2月29日,国务院办公厅发布《关于贯彻实施修订后的证券法有关工作的通知》[3](以下简称《国办通知》)提出,申请公开发行公司债券的发行人,除符合证券法规定的条件外,除符合证券法规定的条件外,还应当具有合理的资产负债结构和正常的现金流量。

2020年3月1日,证监会发布《关于公开发行公司债券实施注册制有关事项的通知》[4],上海证券交易所发布《关于上海证券交易所公开发行公司债券实施注册制相关业务安排的通知》[5],深圳证券交易所发布《关于公开发行公司债券实施注册制相关业务安排的通知》[6](以下简称《通知》)提出公开发行公司债券,由证券交易所负责受理、审核,中国证监会履行发行注册程序。

2020年5月21日,上海证券交易所和深圳证券交易所同期发布《关于开展公开发行短期公司债券试点有关事项的通知》(上证发〔2020〕40号[7]、深证上〔2020〕429号[8])开展公开发行短期公司债券试点,与《新证券法》中删除“公司申请公司债券上市交易,应符合公司债券的期限为一年以上”的相关规定一脉相承。

《管理办法》(征求意见稿)的发布亦是公司债券注册制发行的相关配套文件,文件主要是对公开发行公司债券的注册条件、注册程序及相关监管要求做了规定。

三、《管理办法》(征求意见稿)影响几何?

1)完善公司债券注册制,承接《新证券法》

《新证券法》于3月1日起实施,公开发行公司债券实行注册制,3月1日,证监会及交易所按照“急用先行”的原则,以发布《通知》的形式明确了公司债券实施注册制的有关安排,《管理办法》(征求意见稿)的出台规定了公司债券注册制相关制度,明确公司债注册流程,证监会、证券交易所等机构在公司债发行中所承担责任及义务,由证券交易所负责受理、审核,并报证监会注册。另外,针对《新证券法》与《公司债券发行与交易管理办法》(2015年)中的冲突,证监会在《管理办法》(征求意见稿)中进行了适应性修订,更好地承接《新证券法》的规定。

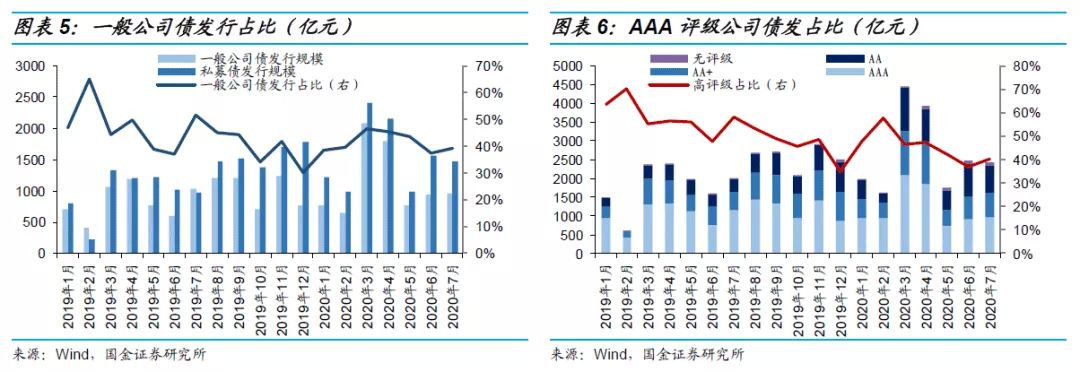

从3月1日公司债实行注册制以来,公司债发行规模在3、4月份达到高峰,随后回落,从数据上看,公募债及高评级公司债发行占比整体呈下降趋势,剔除债券市场自身因素之外,注册制对公司债发行规模的推动作用相对有限。

2)取消信用评级要求,减少评级依赖

《管理办法》(征求意见稿)删除了“公开发行公司债券,应当委托具有从事证券服务业务资格的资信评级机构进行信用评级”的要求,即未来公开发行公司债券不需要提供公司信用评级,减少评级依赖。

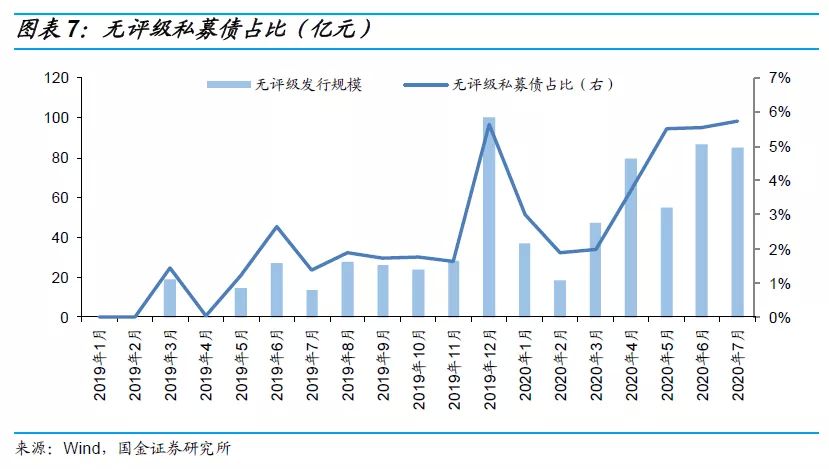

从私募债券的情况来看,《公司债券发行与交易管理办法》(2015年)规定“非公开发行公司债券是否进行信用评级由发行人确定,并在债券募集说明书中披露”,虽然私募债并没有强制要求评级,但实际发行中,绝大多数的私募债都有主体评级,无评级私募债占比虽有提升,但仍不足6%,另外,交易商协会目前并没有取消信用评级的要求,多数企业仍有进行主体评级的需求。虽然境内评级中枢普遍较高,但也给投资人、中介机构等市场各方提供了一个分析基准,取消主体信用评级要求,则对投资者信用研究水平提出了更高的要求。

3)强化发行人、承销机构、证券服务机构的责任

《管理办法》(征求意见稿)强化了发行人、承销机构及证券服务机构的责任。

对于发行人,《管理办法》(征求意见稿)强化发行人信息披露的责任,发行人及其控股股东、实际控制人应当全面配合承销机构、受托管理人、证券服务机构的相关工作;对于承销机构,要求承销机构建立健全内部问责机制、对发行文件进行审慎核查、对证券服务机构出具专业意见的重要内容履行审慎核查和必要的调查、复核工作,排除合理怀疑;对于证券服务机构,重点提出要审慎履行职责,作出专业判断与认定,对与本专业相关的业务事项履行特别注意义务等要求。

《管理办法》(征求意见稿)强化压实了发行人、承销机构、证券服务机构在债券发行过程中的责任,促进了中介机构在履行义务时更加勤勉尽责、保护投资者的合法权益。

四、风险提示

1)正式稿与征求意见稿部分内容或有出入;

2)监管政策实施力度不及预期。