中信:2023年境内外利差突显中资美元债优势,未来政策支持或带动地产债持续回暖

本文来自微信公众号“明晰笔谈”,作者:明明FICC研究团队,原标题《2024年中资美元债展望:迎风出海》。

核心观点

2023年以来,境内城投、二永等板块信用利差相继压缩,性价比已不突出,而海外债局势则逐渐明晰,在12月议息会议后美联储转鸽的背景下,中资美元债相对于境内债利差仍然显著,其性价比优势正在逐渐凸显,对配置盘而言正是“出海”好时机;对于交易盘而言,待美联储货币政策取向进一步确认后布局中资美元债则有望获得较高收益。我们回顾2023年中资美元债净融资与收益率变化,分析过去的降息周期中不同板块的中资美元债表现,并展望2024年核心板块的中资美元债投资策略。

加息渐远,降息可盼。12月议息会议上,美联储宣布维持联邦目标基金利率不变,本轮美联储加息周期或已接近尾声。对于2024年,点阵图显示利率终点或为4.50%-4.75%,预期的降息幅度较9月公布的点阵图结果扩大25bps。对于中资美元债而言,截至2023年12月18日,2023年中资美元债、城投美元债、金融美元债、地产美元债分别实现3.54%、7.42%、6.62%、-28.56%的收益,其中城投受地方化债持续推进影响实现较高收益,而地产美元债则由于行业信用风波的持续发酵仍呈下跌态势。11月以来,中资美元债收益率下行,虽然市场对于美联储降息预期强化,但美联储降息节奏与幅度仍存不确定性,需警惕市场过度“抢跑”后美国经济指标高于市场预期或美联储宽松货币政策节奏不及预期带来的美债利率调整,从而引起中资美元债利率中枢抬升的风险。

净融资收缩,违约规模下降。2023年以来,中资美元债净融资呈净流出态势,主要受高利率环境下企业融资成本的上升、地产美元债信用风险的持续发酵、城投海外融资难度上升等因素影响。具体而言,2023年1-12月(截至12月18日),中资美元债累计发行规模为866.43亿美元,同比下降26.15%;累计到期规模为1507.83亿美元,同比下降43.43%%;累计净融资规模共计-641.40亿美元,净融资缺口缩小29.76%;城投、地产、金融三大行业净融资均呈净流出态势,分别为-87.35亿美元、-465.13亿美元、-90.46亿美元,城投与地产净融资缺口分别同比扩大,金融美元债缺口收缩。违约方面,2023年共计36笔中资美元债违约或展期,规模共计141.90亿美元,同比下降55.28%。从行业角度看,2023年违约的美元债均为地产美元债;节奏上看,2023年6-10月,中资美元债违约规模与数量环比增长,主要与地产债密集到期有关。

境内外利差较大,性价比突出。我们分别探讨城投、地产、银行、AMC四大核心板块的境内外债券性价比情况:对于城投,城投美元债在高基准利率背景下收益率仍保持较高水平,性价比优势显著,其中云南、甘肃、新疆、黑龙江区域的城投境内外利差达400bps以上;对于地产,1Y与3Y境内外地产债利差较薄,5Y地产美元债的性价比较高,混合制房企与民营房企的美元债收益率波动较大,未来在政策支持的背景下存在修复空间;对于银行,穆迪下调多家中资银行评级展望,对银行美元债冲击相对有限,其收益率未出现明显的上行,我们认为市场对于评级展望的下调已有充分的预期,与境内债相比,3年期银行美元债利差更大,性价比优势更明显;对于AMC,存量境内外AMC债券主体属性一致,信用资质趋同,其中AMC美元债收益率高于境内债,且期限利差保持更大,长端AMC美元债更具性价比优势。我们回顾2018年12月至2019年末美联储降息期间,不同板块中资美元债的收益表现,AT1、地产美元债、高收益级城投美元债均实现10%以上的收益,整体中资美元债获得收益达12.38%。展望2024年,若美联储进行降息操作, AT1、高收益城投债或仍能实现较高收益。

投资策略与市场展望:对于城投美元债,当前城投市场信心提振,2024年城投核心策略仍为短端下沉博超额收益与资本利得,对于债务压力较小的区域则可适当拉长久期;对于地产美元债,上半年地产美元债到期压力较大,市场悲观预期下不乏未出险房企舆情波动的可能,若未来增量销售政策与融资政策进一步出台,带动基本面数据持续回暖,或能改善市场预期,促进估值收益率修复,同时房企收益率较高,可博弈融资支持政策强化房企再融资能力,最终实现美元债兑付的机会;对于AT1,海外国有大行AT1美元债收益率较高,性价比优势更明显,出现如2023年3月瑞信AT1减记的极端风险概率较低,可博弈美联储降息背景下的较高资本利得;对于AMC债券,金融化债背景下,AMC公司积极参与地方化债,其业务有望迎来拓展机会,提升信用资质,而AMC美元债因其收益率更高,具有较充分的下行空间,性价比较高。

风险因素:美联储货币政策超预期;地缘冲突引起美国通胀韧性超预期;市场风险偏好下降;个别信用事件冲击市场等。

正文

加息渐远,降息可盼

美联储暂停加息,中资美元债利率下行

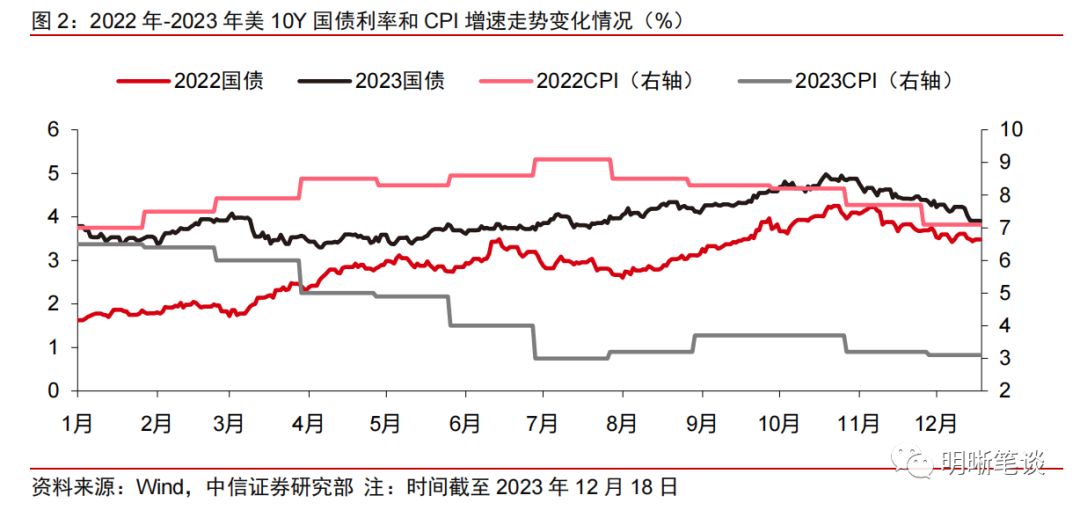

12月议息会议美联储继续暂停加息,市场宽松货币政策预期升温。12月议息会议上,美联储宣布维持联邦目标基金利率不变,点阵图显示所有官员均投票2023年利率终点为5.25%-5.50%,本轮美联储加息周期或已接近尾声。对于2024年,点阵图显示利率终点或为4.50%-4.75%,预期的降息幅度较9月公布的点阵图结果扩大25bps。叠加11月美国CPI增速维持下行趋势,美联储下调2024年实际GDP增速预期,市场对于美联储宽松货币政策的预期升温,美债利率呈现边际快速下行的态势。

2023年中资美元债取得正收益,城投收益较高。2023年以来,中资美元债收益率随美债利率呈现先降后升再降的态势:1月在美国CPI增速下行的背景下,市场“抢跑”美联储放缓加息节奏,中资美元债收益率下行;2-8月,美国经济韧性超市场预期,美联储持续加息,美债利率抬升的背景下中资美元债收益率上行;8-10月,美联储在7月议息会议加息25bp后暂停加息,中资美元债收益率呈震荡态势;11-12月,市场对美联储宽松货币政策预期升温,中资美元债收益率下行。截至2023年12月18日,2023年中资美元债、城投美元债、金融美元债、地产美元债分别实现3.54%、7.42%、6.62%、-28.56%的收益,其中城投受地方化债持续推进影响实现较高收益,而地产美元债则由于行业信用风波的持续发酵仍呈下跌态势。

“抢跑”之下亦存风险

12月议息会议后美债利率快速下行。11月以来,美国经济指标边际下行,12月议息会议后,美联储释放转鸽信号,根据财联社报道2024年美联储FOMC人员调整后鸽派占比上升,市场对于2024年美联储降息的预期升温,美债利率快速下行。

降息暂未开始,利率或有调整。与2022年末情形类似,2023年11月以来,10年期美国国债利率呈下行趋势,主要源于市场在CPI增速边际下行的背景下对于美联储放松货币政策的“抢跑”。2023年在美国CPI增速接近3%的背景下,降息预期虽然强化,但美联储降息节奏与幅度仍存不确定性,需警惕市场过度“抢跑”后美国经济指标高于市场预期或美联储宽松货币政策节奏不及预期带来的美债利率调整,从而引起中资美元债利率中枢抬升的风险。

净融资收缩,违约规模下降

2023年中资美元债净流出

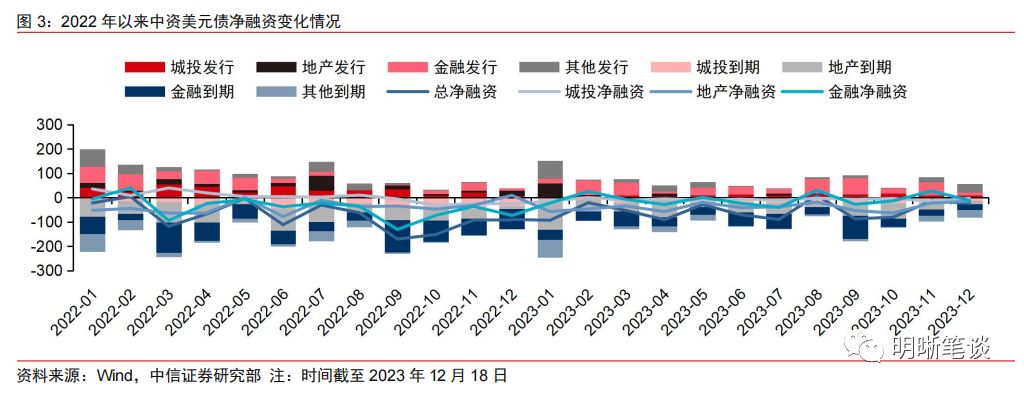

净融资仍待回暖,到期压力边际下降。2023年以来,中资美元债净融资呈净流出态势,主要受高利率环境下企业融资成本上升、地产美元债信用风险的持续发酵、城投海外融资难度上升等因素影响。具体而言,2023年1-12月(截至12月18日),中资美元债累计发行规模为866.43亿美元,同比下降26.15%;累计到期规模为1507.83亿美元,同比下降43.43%%;累计净融资规模共计-641.40亿美元,净融资缺口缩小29.76%;城投、地产、金融三大行业净融资均呈净流出态势,分别为-87.35亿美元、-465.13亿美元、-90.46亿美元,城投与地产净融资缺口分别同比扩大,金融美元债缺口收缩。

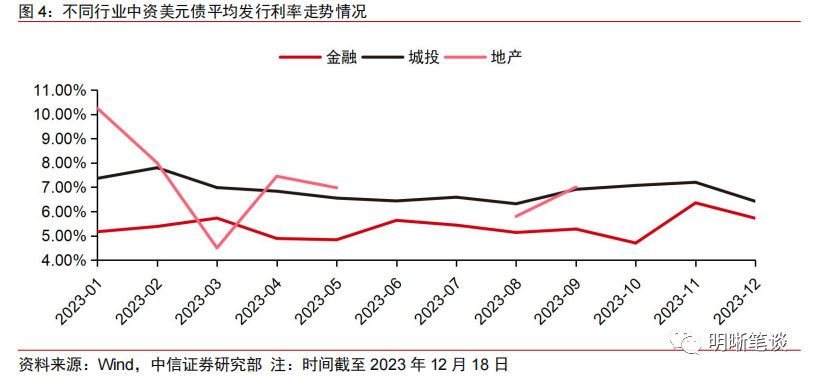

不同行业美元债发行利率分层,城投较年初略有下行。剔除票面利率为0%与重组的美元债,从发行利率角度看,由于2023年地产美元债发行数量较少,其发行利率波动较大,2023年新发地产美元债平均票面利率为7.28%,处于城投、金融、地产行业中的最高水平;城投美元债票面利率全年平均值为6.86%,介于地产与金融行业之间,全年票面利率呈下降趋势;金融美元债相对较稳定,新发美元债票面利率在5%-6%之间,全年平均值为5.40%,处于三大行业最低水平,主要因为发债主体信用资质较强,市场认可度更高。

违约规模边际下降,信用风险正在出清。根据wind统计,截至2023年12月18日,共计有36笔中资美元债违约或展期,规模共计为141.90亿美元,同比下降55.28%。从行业角度看,2023年违约的美元债均为地产美元债;节奏上看,2023年6-10月,中资美元债违约规模与数量环比增长,主要与地产债到期密集有关;从类型角度看,2023年违约美元债以实质违约为主,规模共计为103.75亿美元,展期规模为38.15亿美元。

存量中资美元债有何变化

金融债占比提升,地产占比下降,城投保持稳定。由于净融资持续呈净流出态势,与年初相比,2023年中资美元债规模呈下降态势。截至2023年12月9日,存量中资美元债共计2567笔,规模为9355.40亿美元,较年初下降871.69亿美元。从行业角度看,2023年存量中资美元债中主要行业仍为金融、房地产、城投,截至2023年12月18日,三大行业存续规模占比分别为32.64%、15.21%、8.66%,其余行业占比均低于8%;与年初相比,金融美元债占比上升2.82pcts,地产美元债占比下降2.61pcts,城投美元债占比与年初基本保持一致。

等级结构变化不大,房地产、城投、信息技术、可选消费、工业等行业高收益级占比较高。从等级结构看,存量中资美元债仍以高收益级为主,截至2023年12月18日规模占比为71.53%,较年初变化不大。从行业角度看,受舆情抬升估值影响,存量规模较大的行业中,房地产、城投、信息技术、可选消费、工业等行业的高收益债占比较高,分别占各自行业存量规模的87.06%、85.17%、72.21%、75.80%、88.15%,金融与公用事业的发债主体资质相对较高,高收益债占比低于60%。

境内外利差较大,性价比突出

核心板块中资美元债性价比较高

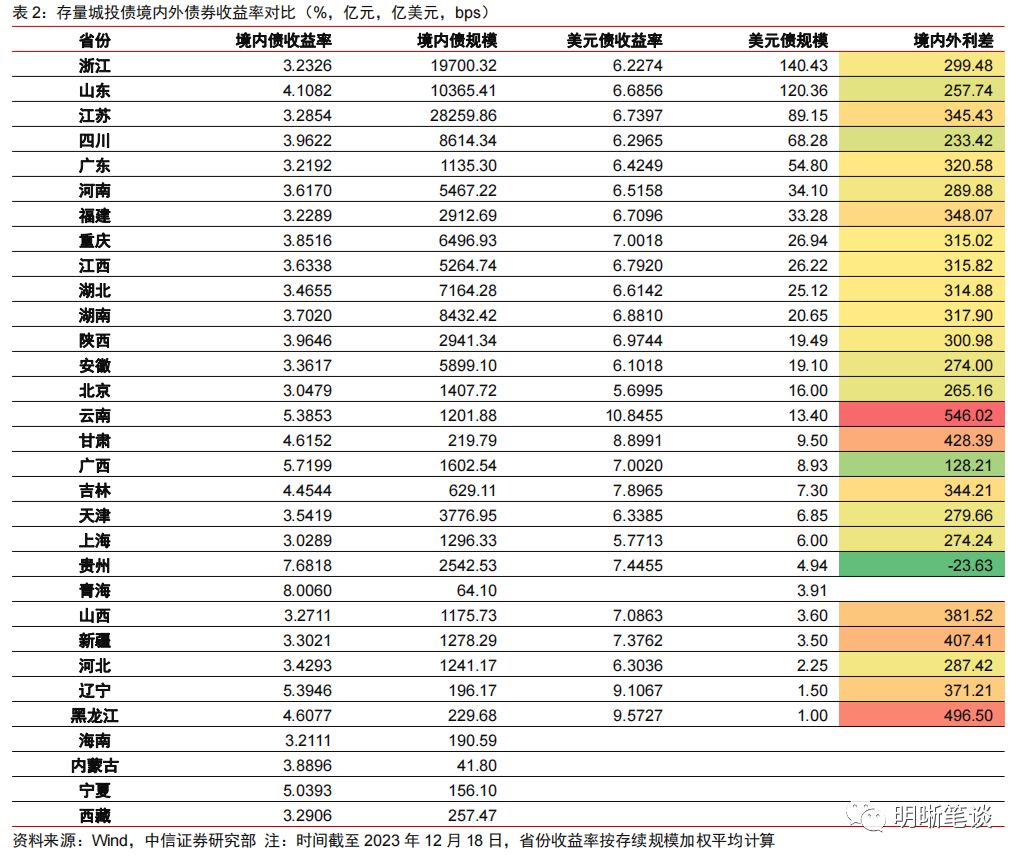

境内外城投债利差较大,性价比较高。以存量境内外城投债加权平均收益率代表各省整体水平,在特殊再融资债落地提振城投市场信心、投资机构挖掘境内城投收益的背景下,境内城投债收益率快速压缩至低位,而城投美元债收益率则在高基准利率的背景下仍保持较高水平,性价比优势显著。截至2023年12月18日,同一省份的境内外城投利差保持在200bps以上的水平,其中云南、甘肃、新疆、黑龙江区域的城投境内外利差达400bps以上。从期限角度看,2023年短端城投美元债收益率受美联储加息行为影响更大,上行幅度大于中长端收益率,城投美元债的期限利差收窄。

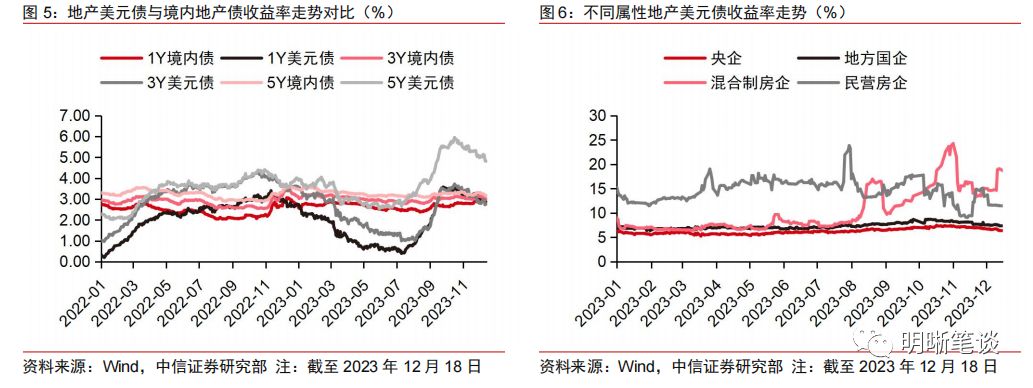

与境内地产债相比,地产美元债整体性价比优势并不突出。以1年期BBB+等级地产美元债收益率(中债地产美元债指数曲线最高等级)代表地产美元债走势,2023年7月后地产美元债收益率由低点反弹,分期限看,2023年8月以来1-3年的期限利差收敛,与5年期之间的期限利差保持稳定。截至2023年12月18日,1Y与3Y境内外地产债利差较薄,5Y地产美元债的性价比更高。分属性看,2023年1-7月,央企、地方国企、混合制房企之间收益率差距不大,民企收益率分层;8月后受舆情影响,混合制房企美元债收益率快速上行,截至2023年12月18日,剔除收益率在50%以上的地产美元债后,央企、地方国企、混合制房企收益率中位数分别为6.34%、7.42%、18.65%、11.40%,混合制房企与民营房企的美元债收益率波动较大,11月以来与国有房企之间的利差进一步加大。未来融资支持政策出台下,混合制和民营房企美元债存在估值修复的机会。

评级下调冲击有限,短端性价比优势明显。12月初穆迪下调多家中资银行评级展望,对于银行美元债冲击相对有限,收益率未出现明显的上行,我们认为市场对于评级展望的下调已有充分的预期。回顾2023年以来银行美元债收益率走势,平均收益率呈上行趋势,与境内银行债不同期限收益率分层的情况不同,银行美元债期限利差较为接近,其中3年期银行美元债收益率略高于5年期,主要为5年期银行美元债的发行主体均为国有银行,信用资质更优。与境内债相比,3年期银行美元债利差更大,性价比优势更明显。

AMC境内外债收益率差异较大,美元债性价比突出。2023年8月以来,AMC美元债收益率整体走势略有分化,3年期收益率下行至低位后反弹,5年期保持下行趋势,主要为存量AMC美元债数量较少,收益率均值易受部分主体收益率走势的影响出现较大波动。存量境内外AMC债券主体属性一致,信用资质趋同,其中AMC美元债收益率高于境内债,且期限利差保持更大,长端AMC美元债更具性价比优势。

中资美元债收益从何而来?

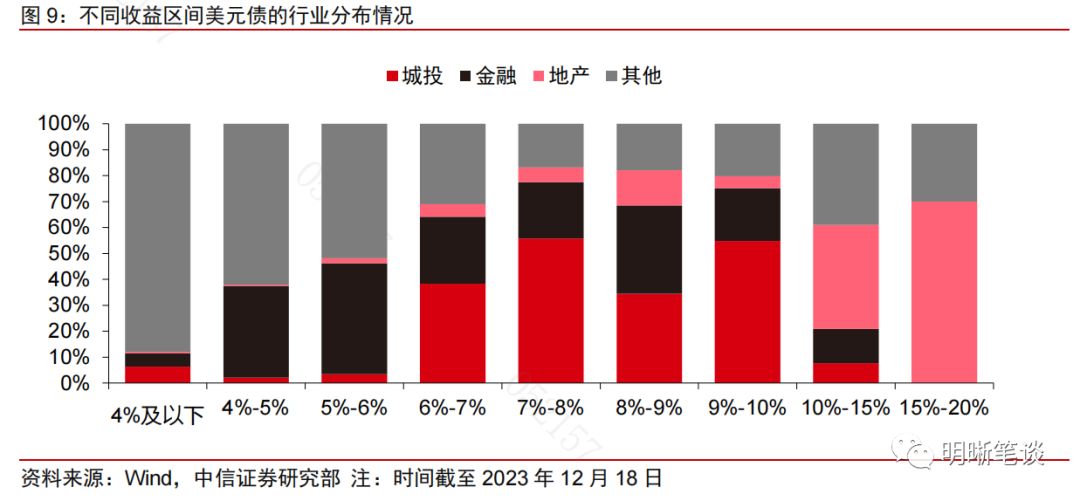

次高收益区间城投贡献较大,绝对高收益区间主要由地产美元债构成。从收益率分布角度看,收益率低于6%的美元债中,其他行业占比较高,其中4%-6%的区间内主要由金融与其他行业构成;6%-9%的次高收益区间内,城投占比较高,主要分布于浙江、陕西、山东、四川、贵州等区域;收益率大于10%的绝对高收益区间内,受机构挖掘城投美元债收益影响,此区间城投美元债占比下降,存量高收益城投集中于云南、山东等地区,地产债美元债占比较高,主要为未出险的混合制企业。

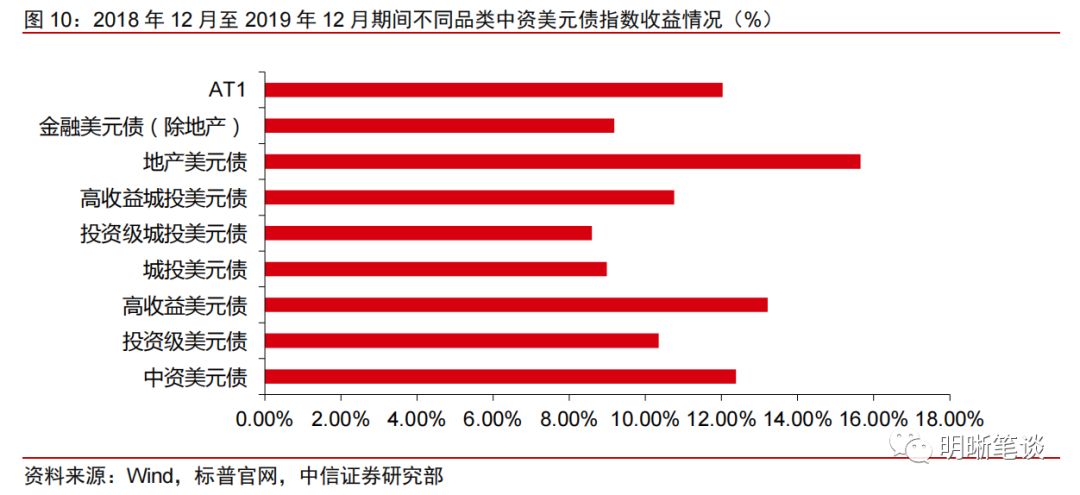

降息背景下,不同行业获得收益各不相同。我们回顾历史上美联储降息背景下不同品类中资美元债收益情况,探究2024年可能获得较高收益的美元债板块。2018年12月至2019年末,美联储共进行3次降息操作,降息幅度共计为75bps,在此期间不同板块中资美元债获得收益各不相同。以各类iBoxx全收益指数代表持有不同类型的中资美元债的收益,2018年12月至2019年末期间,AT1、地产美元债、高收益级城投美元债均实现10%以上的收益,整体中资美元债获得收益达12.38%。展望2024年,若美联储进行降息操作,我们认为AT1、高收益城投债或仍能实现较高收益。

投资策略展望

降息预期下,中资美元债迎来“出海”好时机,但需警惕估值调整风险。当前境内信用债利差已处于历史较低水平,而在12月议息会议后美联储转鸽的背景下,中资美元债对于境内债利差仍然显著,其性价比优势正在逐渐凸显,对于配置盘而言正是“出海”好时机;对于交易盘而言,在市场预期美联储降息的背景下,需警惕2024年美联储经济韧性超预期以及地缘冲突下通胀升温对于美债利率的影响,待美联储货币政策取向进一步确认后布局中资美元债则有望获得较高收益。

城投美元债收益率下行滞后于境内债,安全边际充足。不同于境内城投债的快速下行,城投美元债利率的下行较为滞后,因此当前仍有部分区域存在超额收益。对于2024年,城投美元债到期高峰在9月之后,上半年到期压力较小,因此其安全边际充足。在城投债务监管趋严的背景下,美元债仍为重要的融资渠道,因债务到期压力增大出现舆情波动的风险相对较小。当前城投市场信心提振,2024年城投核心策略仍为短端下沉博超额收益与资本利得,对于债务压力较小的区域则可适当拉长久期。

地产短期或仍有风险扰动,2024年博弈政策支持下的估值修复机会与房企刚兑收益。当前地产行业基本面仍处于筑底阶段,市场关注重点在于增量政策的支持与高频数据的回暖。展望2024年,上半年地产美元债到期压力较大,市场悲观预期下不乏未出险房企舆情波动的可能。当前估值收益率处于较高水平,若未来增量销售政策与融资政策进一步出台带动基本面数据的持续回暖,或能改善市场预期,促进估值收益率的修复;当前部分存量销售弱化的国有房企、混合制房企与民营房企的收益率较高,源于市场对其偿债能力的担忧,可博弈融资支持政策强化房企再融资能力,最终实现美元债兑付的机会。

关注海外AT1的配置机会。11月以来,境内高等级二永债利差随市场调整,中低等级二永债演绎下沉行情,当前境内二极债利差处于较低水平,二永品种利差收窄,海外国有大行AT1美元债收益率较高,性价比优势更明显。我们认为国有行资本充足率较高,资产质量良好,信用资质较优,出现如2023年3月瑞信AT1减记的极端风险概率较低,可博弈美联储降息背景下的较高资本利得。

AMC美元债性价比较高。存量AMC境内外债券数量均较少,发行主体以四大资产管理公司为主,其中AMC美元债收益率高于境内债。在新一轮化债背景下,AMC公司积极参与地方化债,其业务有望迎来拓展机会,提升信用资质,而AMC美元债因其收益率更高,具有较充分的下行空间,性价比较高。

风险因素

美联储货币政策超预期;地缘冲突引起美国通胀韧性超预期;市场风险偏好下降;个别信用事件冲击市场等。

资金面市场回顾

2023年12月26日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-3.63bps、4.26bps、85.13bps、-4.99bps和12.75bps至1.54%、1.82%、3.07%、2.97%和3.01%。国债到期收益率大体下行,1年、3年、5年、10年分别变动-2.00bps、-4.05bps、-0.49bp、1.26bps至2.20%、2.29%、2.41%、2.58%。上证综指下跌0.68%至2898.88,深证成指下跌1.07%至9157.25,创业板指数下跌1.26%至1808.50。

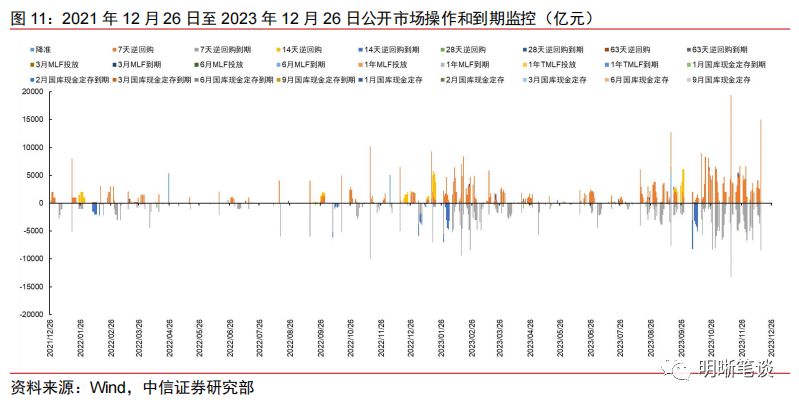

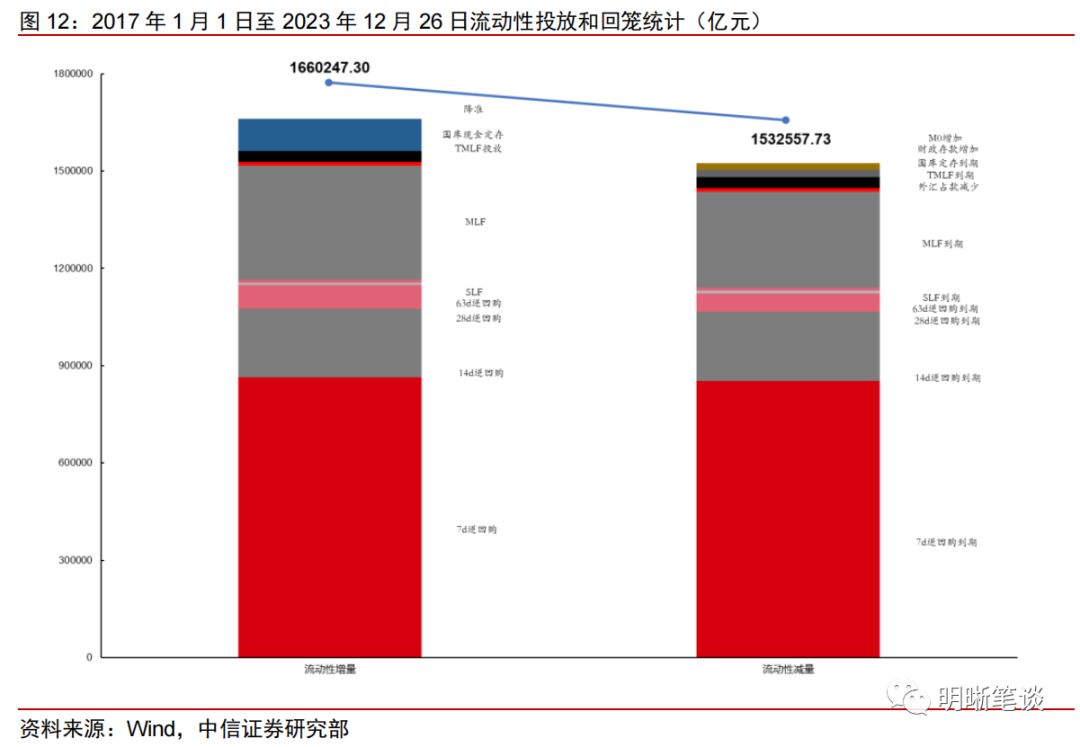

央行公告称,为维护年末流动性合理充裕,2023年12月26日人民银行以利率招标方式开展了4680亿元逆回购操作。当日央行公开市场开展3830亿元7天逆回购操作及850亿元14天逆回购操作,当日有1190亿元逆回购到期,实现流动性净投放3490亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-0.68%),深证成指(-1.07%),沪深300(-0.68 %),创业板指(-1.26 %),中证转债(-0.43%)。转债市场个券涨少跌多。中信一级行业中,石油石化(0.23%)和电力及公用事业(0.02%)涨幅靠前;计算机(-2.28%)、电子(-2.11%)、通信(-1.83%)跌幅靠前。A股成交额约6280.22亿元,转债成交额约380.96亿元。

鸿达转债(20.00%,转债余额3.37亿元)、金农转债(6.29%,转债余额1.45亿元)、欧晶转债(4.12%,转债余额4.70亿元)、溢利转债(3.01%,转债余额0.54亿元)、万顺转债(3.00%,转债余额1.22亿元)涨幅居前;丽岛转债(-16.60%,转债余额3.00亿元)、三羊转债(-13.51%,转债余额2.10亿元)、金钟转债(-13.08%,转债余额3.50亿元)、泰坦转债(-12.34%,转债余额2.96亿元)、润达转债(-6.28%,转债余额3.18亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场小幅下跌,转债市场成交额小幅回落。

上周权益市场小幅下跌,市场对经济的预期相对于政策目标存在较大上修空间,出清过程缓慢。市场主要关注点在于:(1)上周二聚醚醚酮(PEEK)概念延续强势,中欣氟材、新瀚新材、凯盛新材(已发转债)等多股大涨。人形机器人和新能源车应用爆发在即,PEEK材料供应商以及PEEK上游原材料氯酮供应商等或将受益。(2)多家国有大行宣布再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10bp、20bp、25bp和30bp,存款期限涵盖一年期到五年期。存款利率下调将降低银行存款成本率,缓解息差压力。(3)国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》,向社会公开征求意见。征求意见稿提出网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励,对虚拟道具炒作予以禁止,设置用户充值限额,提供“抽奖”服务不得诱导过度消费。上周五A股、港股游戏板块大幅调整。

上周转债市场跟随权益市场小幅下跌,转债市场价格中位数从117.38元下降至116.32元,我们经常观测的90_115股性估值从21.04%上升至21.29%。近期权益市场表现较弱,但转债市场估值并未像以往那样大幅压缩,成交量也并未大幅走弱,转债市场整体表现较为坚挺。诸如游戏等新规草案对转债市场影响不大,转债市场相关个券数量较少。但值得注意的是,持续两年缺乏赚钱效应导致投资者耐心开始消失,年末赎回压力或有所加大,“固收+”变为“固收-”或许会带来估值压缩风险。我们认为明年转债市场仍将以结构性行情为主。转债可以分为偏股型、平衡型和偏债型三类,这三类转债的风险收益特征差别很大,虽然转债市场不像以往存在大的投资机会,但不同市场环境下转债投资者都可以找到合适的个券。我们建议首先关注偏债型转债,经济乐观预期难有全面发酵背景下需重点关注低价券,回避信用风险的前提下获取较高的到期收益率还可博弈下修转股价,转债投研“信用债化”。不少光伏和新能源汽车板块转债价格已跌破105元,且临近下一次下修博弈的机会,建议提前关注,此类转债可能成为2024年转债投资的主旋律之一。其次是布局平衡型转债,其估值在过去一段时间充分收缩,性价比较高。弹性标的则需要考虑行业方向,具体建议关注:一是以华为产业链为核心关注TMT和汽车零部件,在产业趋势的动态演进中寻找短期高景气产业主题的转债映射;二是高端制造相关的成长方向,中长期围绕产业转型升级带来的国产替代和出口超预期,建议关注工程机械、半导体、信创等;三是稳健为上的水利水电、环保行业。

高弹性组合建议关注:银轮转债、金诚转债、瑞鹄转债、精测转债、川投转债、测绘转债、苏租转债、合力转债、祥源转债、商络转债。

稳健弹性组合建议关注:神马转债、宙邦转债、精锻转债、天能转债、优彩转债、福立转债、华正转债、申昊转债、华懋转债、广泰转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。