国金:城投债到期回售有多少?

本文来自微信公众号“岳读债市”,作者周岳、张丽平。

基本结论

【专题】城投债到期回售有多少?2019年下半年到2020年上半年一年期间,城投债到期总量为14,848.67亿元,本金提前兑付量为2,641.31亿元,此外,还有5,117.68亿元城投债进入回售期 ,如果按2019年上半年城投债回售比例42.76%计算,未来一年回售量可达2,188.32亿元。综合来看,这段期间城投债总偿还量为1.97万亿元,另外考虑到这段期间发行并到期的城投短融,总偿还量应会超过2万亿元。城投债偿还高峰集中在2019年 9-10月及2020年3-4月,需要关注阶段性偿还压力上升带来的信用风险。

从城投债分类看,除短融超短融外,一般中期票据与PPN到期规模最大,一般企业债则多设有提前偿付本金条款,未来近一年时间需偿还规模达到2,347.21亿元,而进入回售期的城投债则多为私募公司债及PPN,非公开债券发行主体多为中小型企业,披露的经营和财务信息较少,更需仔细甄别主体资质,且对于低资质城投债而言,投资者选择行驶回售权的意愿更为强烈。偿债城投主体资质方面,无论从主体数量还是从债券余额角度看,到期城投债主体的信用资质整体优于本金提前偿还及进入回售期债券主体。

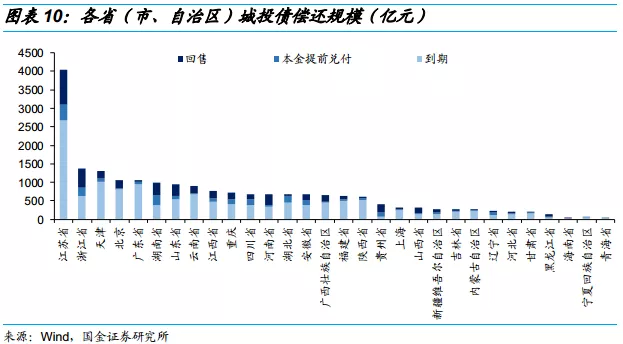

分省(市、自治区)看,未来近一年时期内,江苏省到期城投债余额规模最大,为2,679.73亿元,同时,江苏省本金提前兑付的金额为430.98亿元,进入回售期的城投债余额为944.2亿元,规模均为全国首位。除江苏外,天津、广东、浙江、北京等省份到期及本金提前兑付合计规模均在800亿元以上;而浙江、湖南、山东进入回售期的城投债余额超过300亿元,同样需要关注其偿债压力。

风险提示:城投平台融资环境收紧。

一、城投债到期回售有多少?

7.23国常会后对融资平台的融资政策有所改善,但考虑到城投债到期回售规模的不断增加,部分城投平台还是会面临较大的融资压力。本文梳理了未来一年城投债到期回售的情况,以供投资者参考。

1. 19年下半年偿还量增加

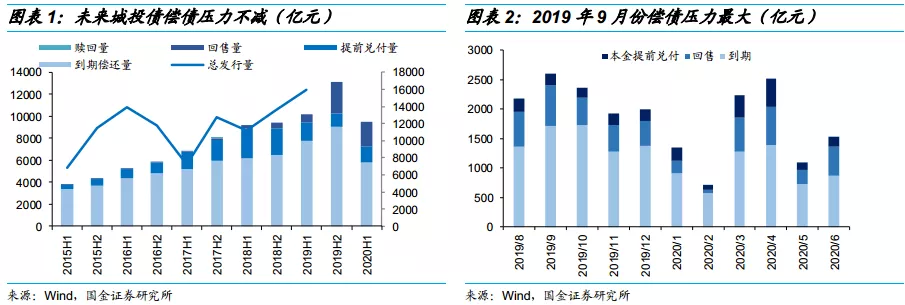

截至2019年8月3日,2019年下半年到2020年上半年一年期间,城投债到期总量为14,848.67亿元,本金提前兑付量为2,641.31亿元,此外,还有5,117.68亿元城投债进入回售期[1],如果按2019年上半年城投债回售比例42.76%计算,未来一年回售量可达2,188.32亿元。综合来看,这段期间城投债总偿还量为1.97万亿元,另外考虑到这段期间发行并到期的城投短融,总偿还量应会超过2万亿元。

从城投债偿还金额的月度分布看,2020年2月、12月因为季节性因素相对较少,2019年 9月偿还金额达到年内最高值,其中到期1,722.15亿元,本金提前兑付190.35亿元,进入回售期金额691.5亿元,另外,2019年10月份及2020年3-4月同样为城投平台偿债高峰,需要关注阶段性偿还压力上升带来的信用风险。

2. 到期回售结构性分析

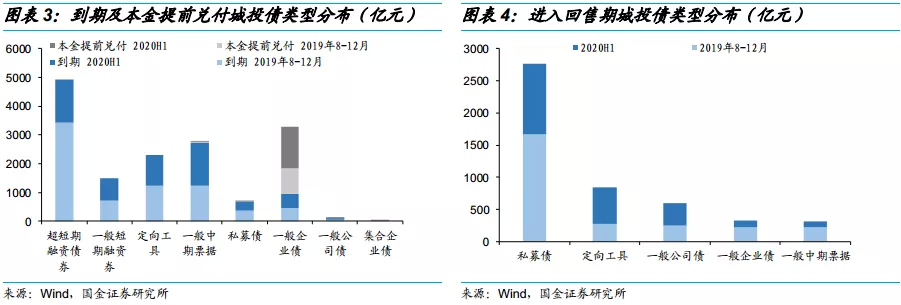

私募债回售压力最大。在未来近一年期间,除短融超短融以外,一般中期票据与PPN到期规模最大,分别为2,786.29亿元及2,316.15亿元;未来一年需提前兑付本金的2,436.39亿元城投债中,一般企业债规模达到2,347.21亿元;进入回售期的城投债中,规模最大的为私募公司债,有2,761.80亿元,其次为PPN,金额为836.85亿元,非公开债券发行主体多为中小型企业,披露的经营和财务信息较少,更需仔细甄别主体资质,且对于低资质城投债而言,投资者选择行驶回售权的意愿更为强烈。

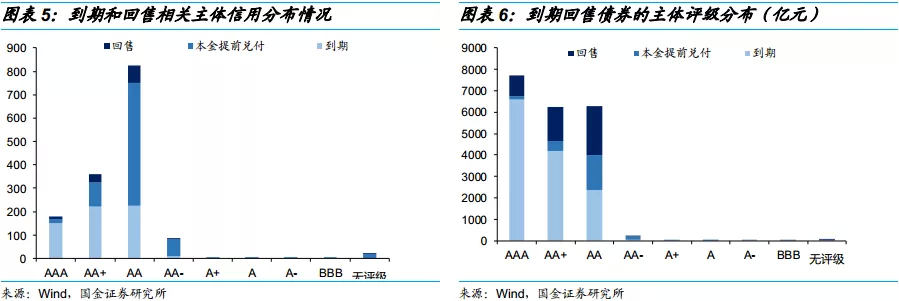

到期城投债主体的信用资质整体优于本金提前兑付及进入回售期债券主体。609个债券到期相关主体中,AA+及以上主体372个,占比超过六成,而746个本金提前兑付的主体中,主要为AA评级,占比70.51%,128个债券回售相关主体也集中在AA及AA+评级。如果从债券金额角度看,AA+以上主体到期债券金额占比为81.5%,而AA+以上主体进入回售期的债券金额及本金提前兑付的占比分别只有26.42%、52.45%。

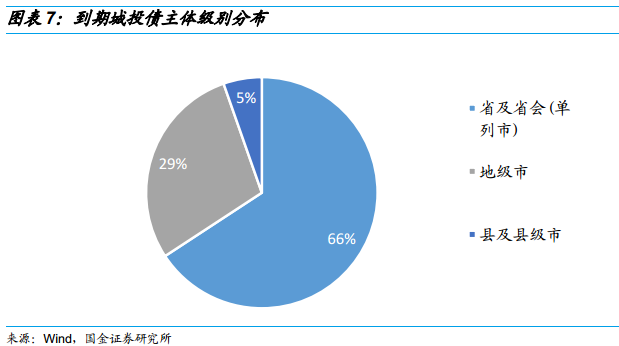

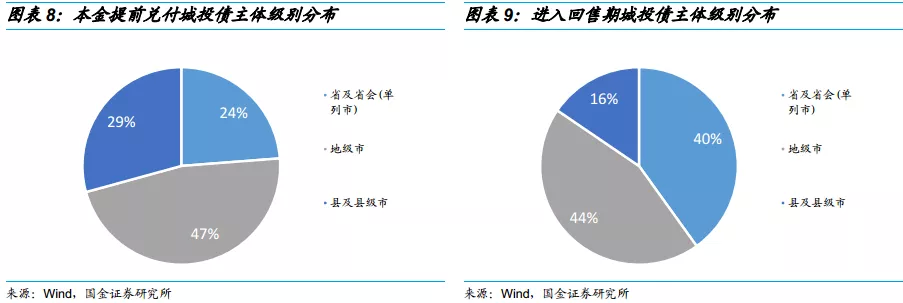

到期城投债主体的行政级别整体较高。从行政级别分布看,2019年到期城投债以省及省会(单列市)为主,到期规模占比达到65.76%,县级最少,仅占5.37%;本金提前兑付和进入回售期的城投债以地市级居多,占比分别为46.97%和44.43%。

3. 到期回售债券地域分布

分省(市、自治区)看,江苏省偿债规模最大。未来近一年时期内,江苏省到期城投债余额2,679.73亿元,是第二名天津市的2.63倍,同时,江苏省本金提前兑付的金额为430.98亿元,进入回售期的城投债余额为944.2亿元,规模均为全国首位。除江苏外,天津、广东、浙江、北京等省份到期及本金提前兑付合计规模均在800亿元以上;而浙江、湖南、山东进入回售期的城投债余额超过300亿元,同样需要关注其偿债压力。

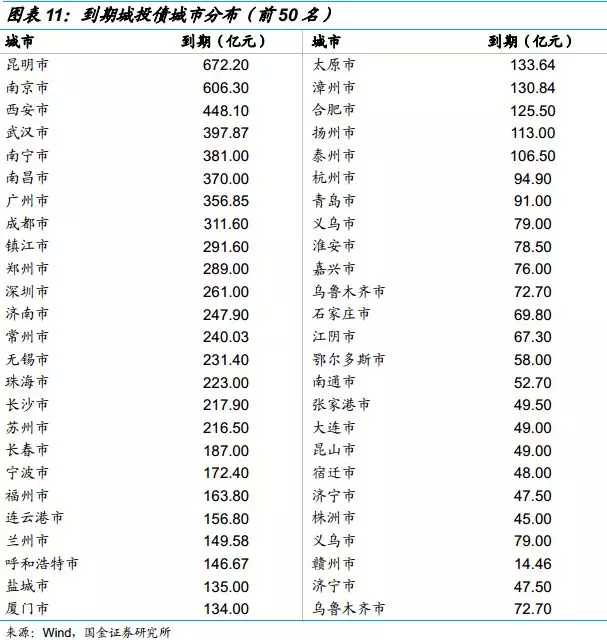

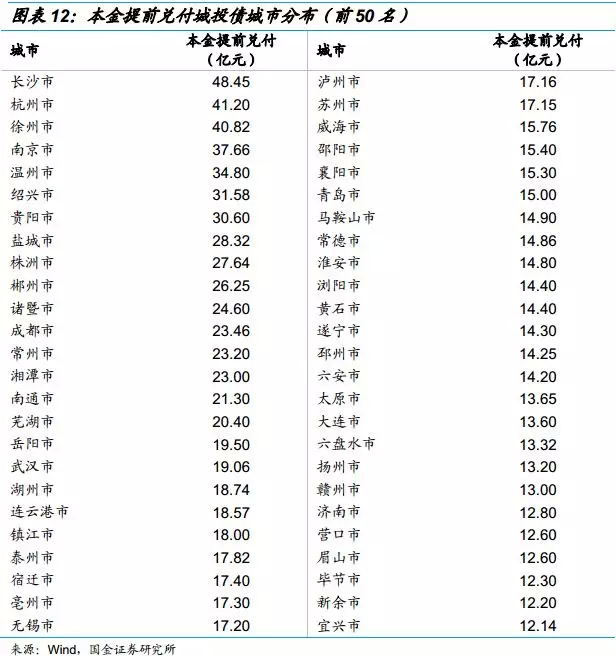

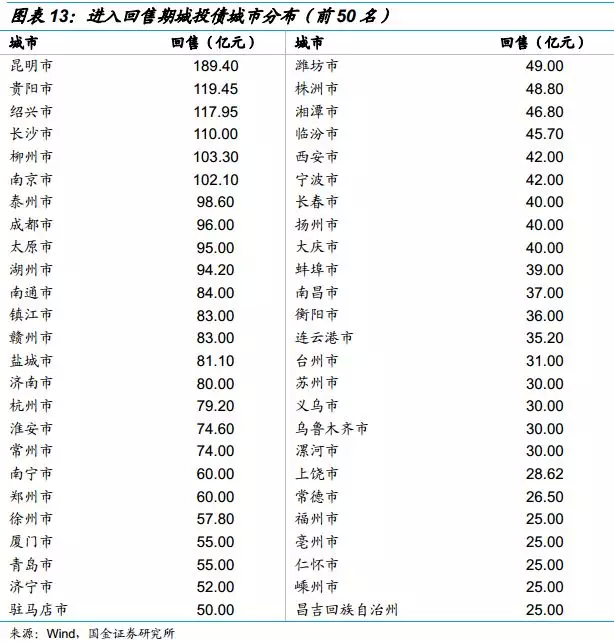

分城市看,部分地级偿债压力较大。未来近一年到期城投债中,昆明市规模最大,为672.2亿元,前二十名中有15个城市属于省会或者计划单列市,剩下5个为地级市,包括镇江(291.60亿元)、常州(240.03亿元)、无锡(231.40亿元)、苏州(216.50亿元),均属于江苏省;本金提前兑付的整体规模相对较小,超过40亿的地级市有徐州(40.82亿元);而进入回售期的城投债中,昆明市规模最大,为189.4亿元,前十名中仅有6个城市为省会城市,剩下4个为地级市,包括绍兴(117.95亿元)、柳州(103.30亿元)、泰州(98.60亿元)及湖州(94.20亿元)。

4. 小结

整体而言,2019年下半年到2020年上半年一年期间内,城投债总偿还量为1.97万亿元,另外考虑到这段期间发行并到期的城投短融,总偿还量应会超过2万亿元。考虑到未来城投债到期量依然很高,再融资压力依然较大。月度分布看,2019年9月偿还规模均达到年内最高值,需要关注阶段性信用风险。分类型看,进入回售期的城投债中非公开债券占比最高。无论从主体数量还是从债券余额角度看,到期城投债主体的信用资质整体优于本金提前偿还及进入回售期债券主体。分省(市、自治区)看,江苏省偿债压力最大,此外浙江、湖南、山东等省的回售规模较大。分城市看,除省会城市外,江苏省多个地级市偿债规模较高。

二、一级市场发行情况:净融资额小幅回升

1.信用债发行整体情况

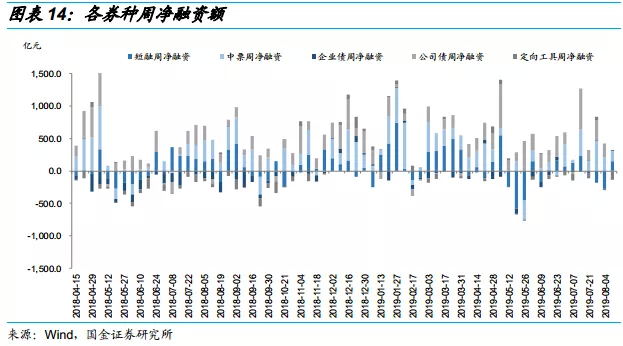

本周信用债整体净融资额小幅回升。分券种看,公司债净融资额转负、定向工具净融资额缺口扩大;中票净融资额两周来持续减少;短融、企业债净融资额本周均转为正值。

同业存单本周发行3,439.6.9亿元,净融资额为217.37亿元,与上周相比,增加幅度较大。同存发行利率方面,股份制银行、城商行和农商行本周发行利率均值分别为2.75%、3.56%和3.29%,城商行发行利率有所上升,股份制银行、农商行发行利率均下降。

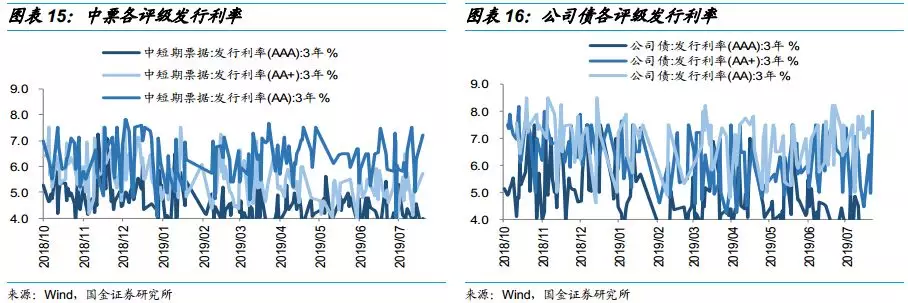

信用债发行利率涨跌互现:AAA评级中短期票据,AAA、AA公司债均下降;AA+、AA评级中短期票据,AA+评级公司债均上升。

2.产业债发行详情

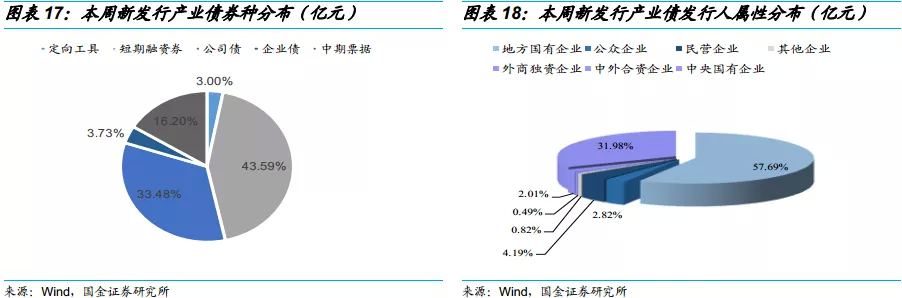

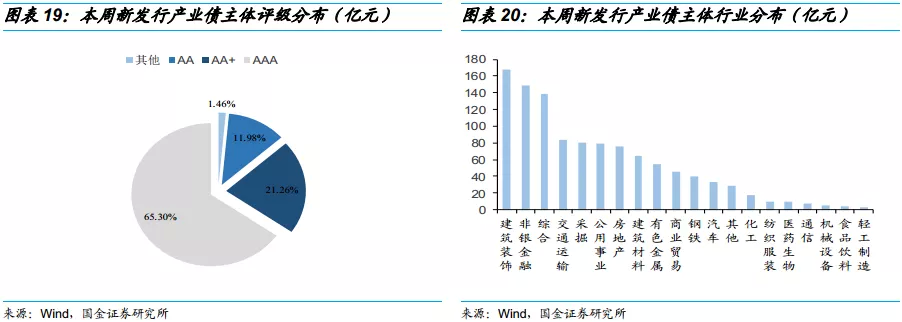

本周产业债共发行新券124只,其中短期融资券最多,发行额为479亿元,占比43.59%;主体AAA评级的数量最多,发行额为717.6亿元,占比65.3%;而国企发行额985.5亿元,占比89.67%。新发产业债中非金融行业主要有建筑装饰、综合等。

3.城投债发行详情

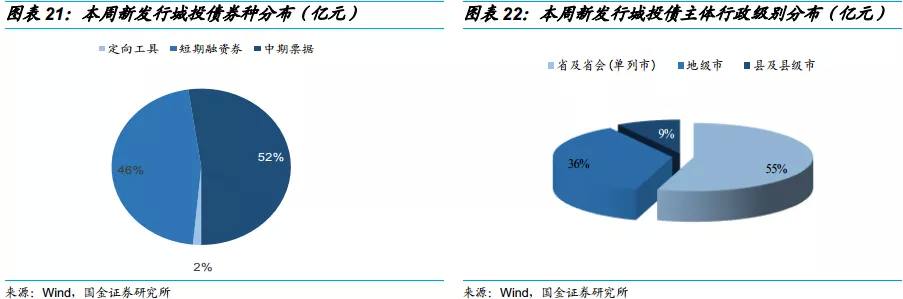

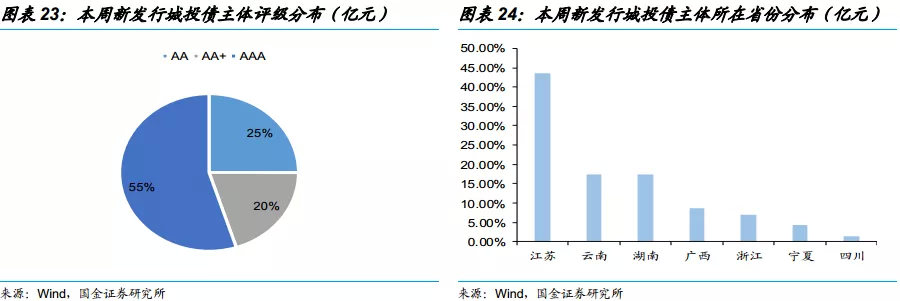

本周城投债共发行新券10只,其中AAA评级发行最多,发行总额为31.5亿元,约占比55%;从券种分布来看,中票发行最多,发行总额30亿元,占比52%;行政级别为省及省会(单列市)的城投债发行总额为31.5亿元,占比约55%;至于所在省份,最多的为江苏。

三、二级市场成交情况:信用债成交量整体回暖

1.每周成交情况

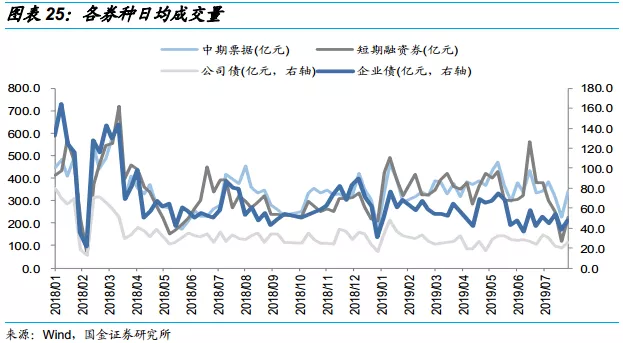

本周信用债成交量整体回暖,短融、中期票据、公司债、企业债成交量均有上升的趋势;从绝对额来看,中票本周增量最大,短融次之。

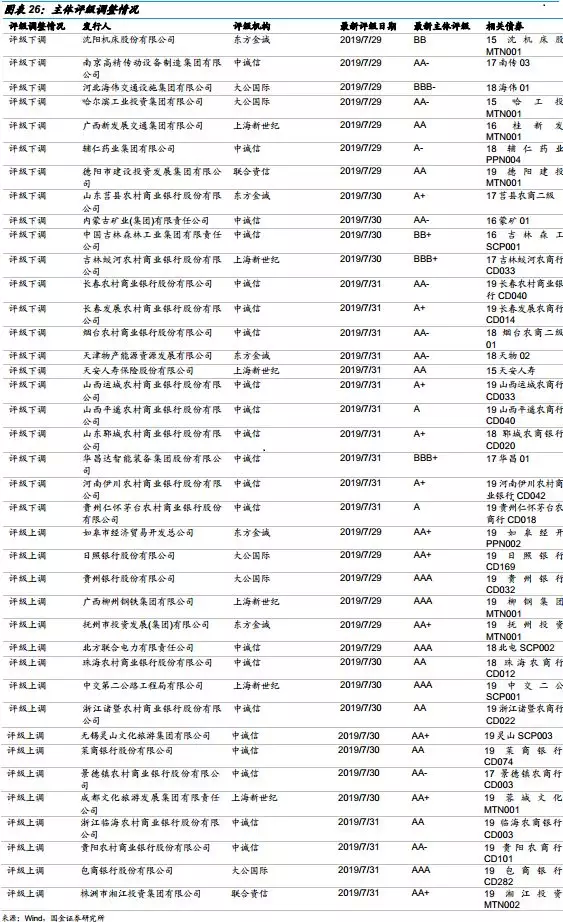

2.债券市场评级调整情况

本周有22家公司主体评级下调,17公司主体评级上调。

3.二级市场信用利差情况

本周各评级、期限利差均收窄:1年期、3年期和5年期各评级平均利差的平均降幅分别为2.83bps、2.40bps和2.79bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在1%-18%之间,仍处于历史低位;AA-级利差则继续保持在历史中高位。短融收益率与1年期同评级同存收益率相比平均低8.51bps,两者差距较前期有所减少。

4.产业债行业利差情况

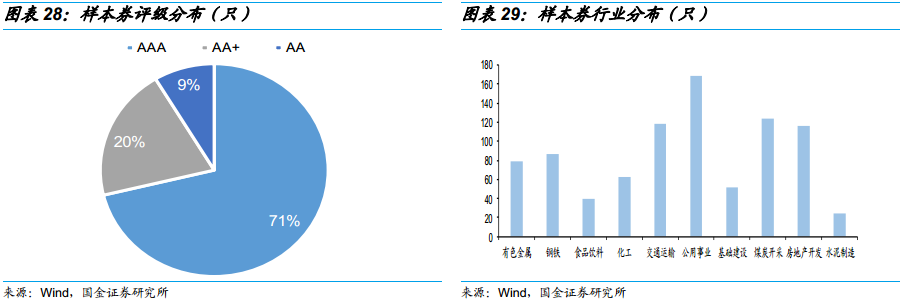

我们对每周五各行业的存量信用债进行筛选,最新一日(2019.8.2)经筛选共有872只个券,一半以上为债项AAA级,行业以公用事业、交通运输、房地产开发和煤炭开发为主。评级与行业的分布如下所示。

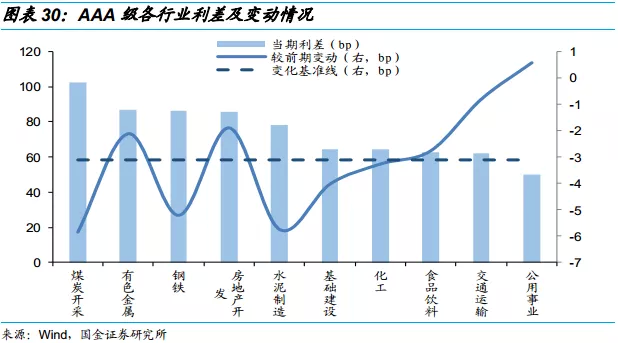

总体上,各评级行业利差涨跌互现,AAA、AA+级降幅分别为3.13、5.97bps, AA级增幅为2.96bps;各行业中煤炭开发、房地产开发及化工的行业利差居于前位。

AAA级各行业的利差在50~102bps之间,其中煤炭开采的利差超过100bps。与上周相比,各行业利整体收窄,平均降幅为3.13bps。

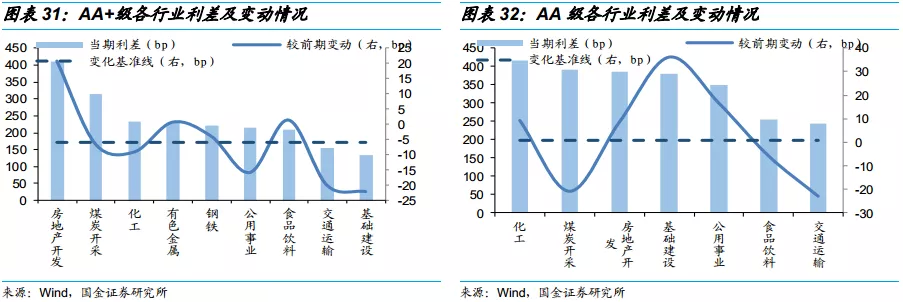

AA+级各行业的利差在135~411bps之间,其中房地产开发的利差最高,在400bps以上;与上周相比,各行业利差涨跌互现,平均降幅为5.97bps。

AA级的各行业利差在243~415bps之间[3];AA级各行业利差整体走阔,各行业利差平均增幅为2.96bps。

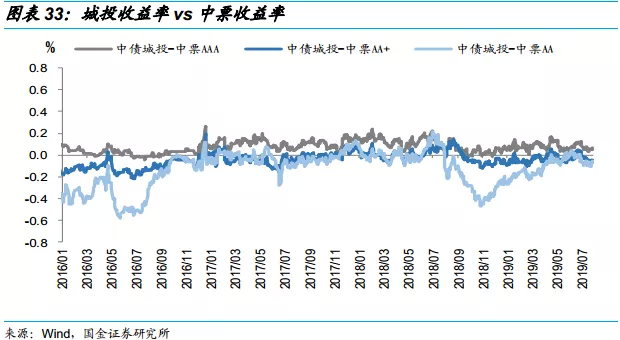

5.城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-1042bps-603bps之间波动。AAA评级的城投债与对应中票收益率之间维持正向差异且正向差异呈上升趋势,AA+、AA评级的城投债与对应中票收益率之间维持负向差异且负向差异呈下降趋势。

[1] 如果提前兑付日和到期日均在2019年,则计入回售。

[2] 来源:历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[3] AA级水泥制造、有色金属行业利差样本券不足4只,代表性不足,因此不纳入讨论。

四、风险提示

城投平台融资环境收紧。