兴业:全球金融市场风波不断,城投类中资美元债性价比较高

本文源自“兴业研究”,作者为 刘扬 , 苏畅。原标题为“谨防黑天鹅共振—中资美元债周报”。

摘要

联储将基准利率下调了25bp。同时,联储宣布结束“缩表”,较先前的计划提早了两个月。会后声明中,联储称目前的经济增长“温和”,劳动力市场“强劲”,但仍存在不确定性,此次降息是出于“全球形势对经济前景的影响及通胀压力减弱”的考虑。上周受到特朗普影响,避险情绪浓厚,美债收益率大幅下降。其中,两年期收益率下降14bp至1.71%,十年期收益率下降22.5bp至1.85。中资美元债市场各期限收益率都下降10bp以上,其中高评级债券收益率下降幅度更大。

上周中资美元债一级市场发债和计划发债减少。发债主体包括远洋集团、中国奥园、德信中国、中石化、建业地产等。另外,合景泰富、山东高速、四川宏华、海通证券等也在上周发债名单中。

观察个债表现,投资级的标杆主体以及金融类高评级债券涨幅靠前,下跌较多的主要为地产和新发债。

黑天鹅、降息

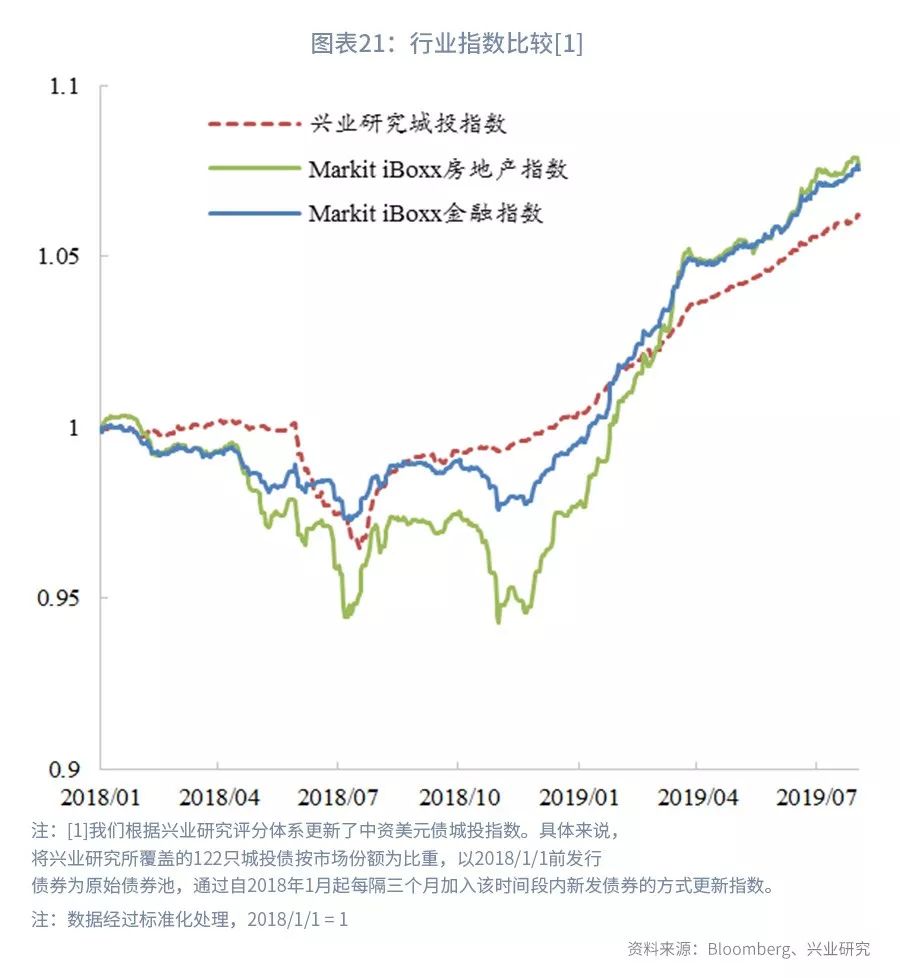

上周全球金融市场主要受到三件事的影响:特朗普威胁加征关税、日韩贸易争端和英国新任首相的无协议脱欧计划。相比而言,鲍威尔的降息态度反而成了次要影响。从投资角度讲,无论是中资美债这个混合市场还是大类资产配置,都需要把握宏观逻辑主线:1、贸易摩擦的持续性;2、“反全球化”以及世界“多强”的策略选择;3、联储货币政策的鹰派属性。从中资美债市场来讲,我们仍认为当前投资级性价比较高;较大行业的性价比排序:城投>金融>房地产。从大类资产配置角度,避险资产以及新兴市场中受益于贸易摩擦的经济体更具有投资吸引力。

1、日本将韩国移出出口“白名单”看似是突发事件,这可自二战结束以来,日本首次脱离西方国家,独自采用技术经济制裁的方式,逼迫他国接受其政治诉求”。日本作为太平洋西岸的次强岛国,如同大西洋东岸的次强岛国英国一样,会更加敏锐的、灵活的调整博弈策略。“黑天鹅”看似是不可预测、互不影响的,但是从一个稳定状态过渡到另一个稳态的时期,黑天鹅事件很容易互相关联。本轮周期尾声,我们不宜低估由非经济因素导致的金融市场波动甚至经济衰退。

2、贸易摩擦因素可能再次倒逼联储降息。但在经济后周期,市场整体风险偏好的阶段抬升将变得越来越难。

联储降息态度低于预期

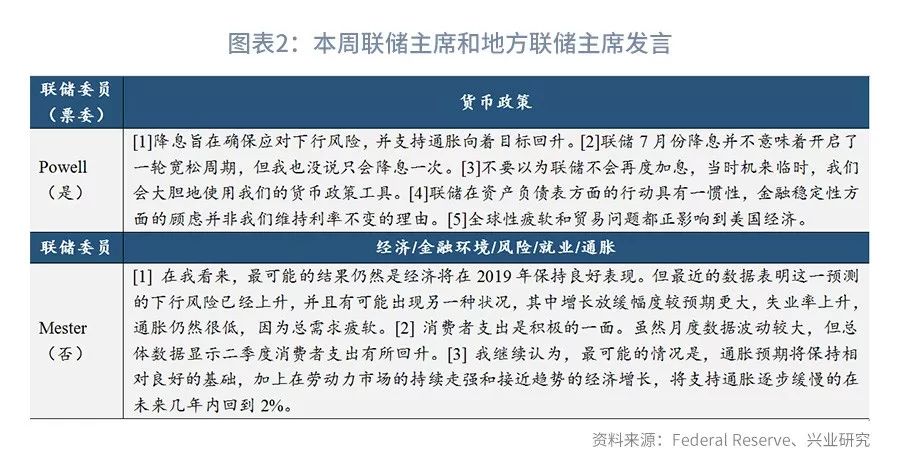

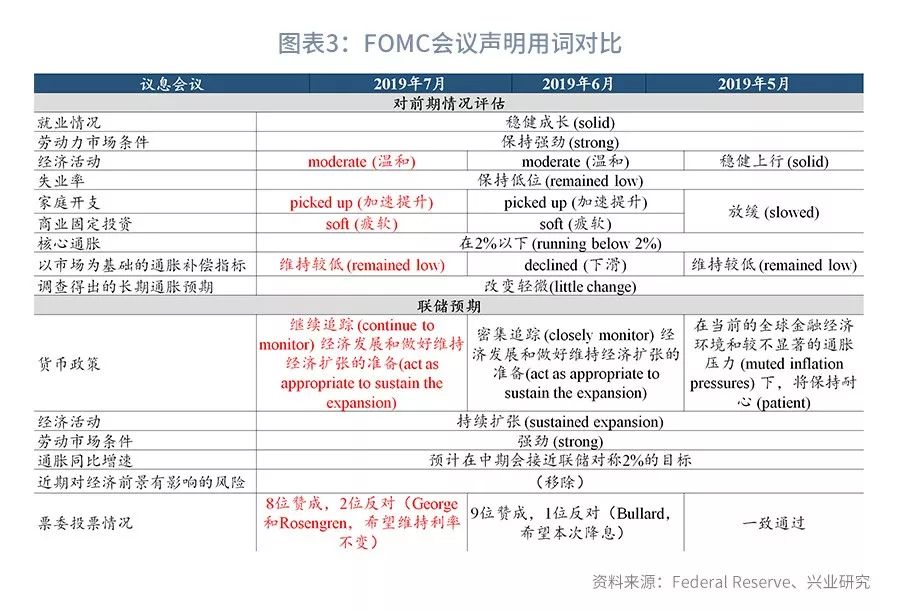

美东时间7月31日,联储在议息会议上决定降息25bp至2%~2.25%,并结束缩表。联储下调基准利率,为2008年12月以来的首次;而联储的停止缩表,也较先前计划提早了两个月。在本次会议上,联储以8:2的投票比例通过降息决议,堪萨斯城联储主席George和波士顿联储主席Rosengren未像许多观察人士预期的那样投赞成票,他们希望维持利率不变。这也是自Powell于去年2月出任联储主席以来,首次有两位决策者反对政策决议。在会后声明中,联储称目前的经济增长“温和”,劳动力市场“强劲”,但仍存在不确定性,此次降息是出于“全球形势对经济前景的影响及通胀压力减弱”的考虑。这与之前“保险性降息”的预期一致。

在不及预期鸽派的声明公布后,联储主席Powell在新闻发布会上的讲话进一步引发了市场轰动。其中,“降息举措是周期中调整(midcycle adjustment)”,“这不是一系列长期降息的开始,但可能会再降息”,以及“不要以为我们不会再度加息”等言论更是颠覆了部分市场人士的预期,造成美元新一轮升势。联储在宣布降息25bp后,美元反弹的原因主要在于:第一,联储整体表态的不够鸽派,虽提及经济下行的风险预警,但仍认为前景良好;第二,此次降息并未得到联储委员的一致通过,而很多经济体已经提前或者跟进降息并且态度较联储更鸽派;第三,Powell会后的中性言论使市场认为之前对于联储降息次数的预期过期。

美债收益率曲线大幅下降

一、收益率表现

上周受到特朗普影响,避险情绪浓厚,美债收益率大幅下降。其中,两年期收益率下降14bp至1.71%,十年期收益率下降22.5bp至1.85。中资美元债市场各期限收益率都下降10bp以上,其中高评级债券收益率下降幅度更大。

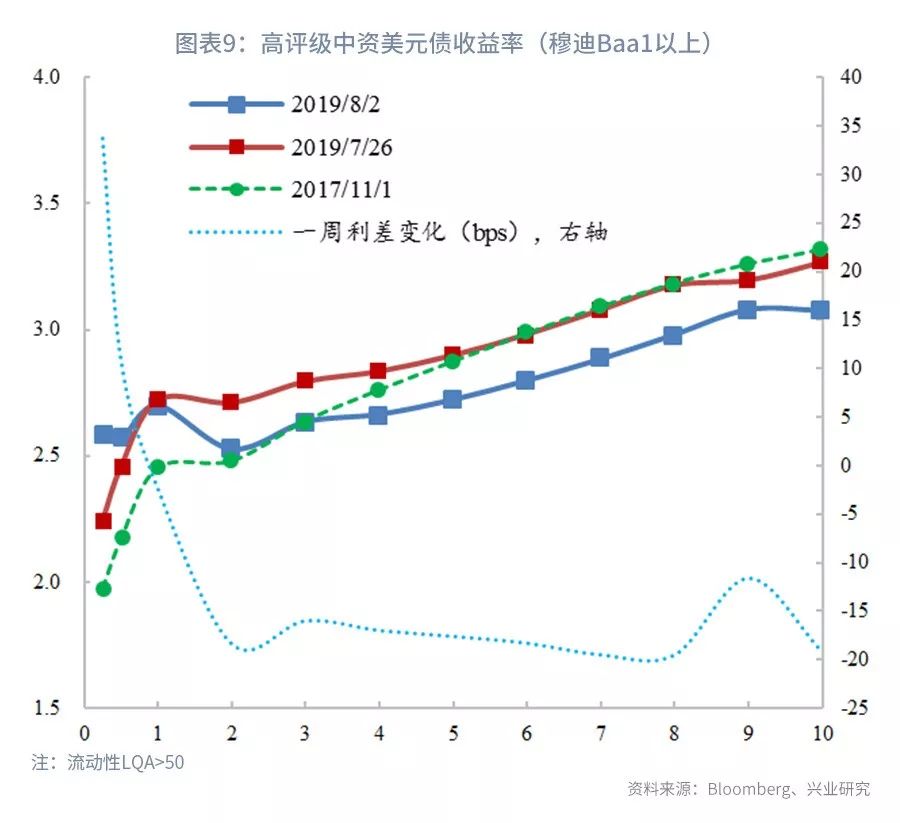

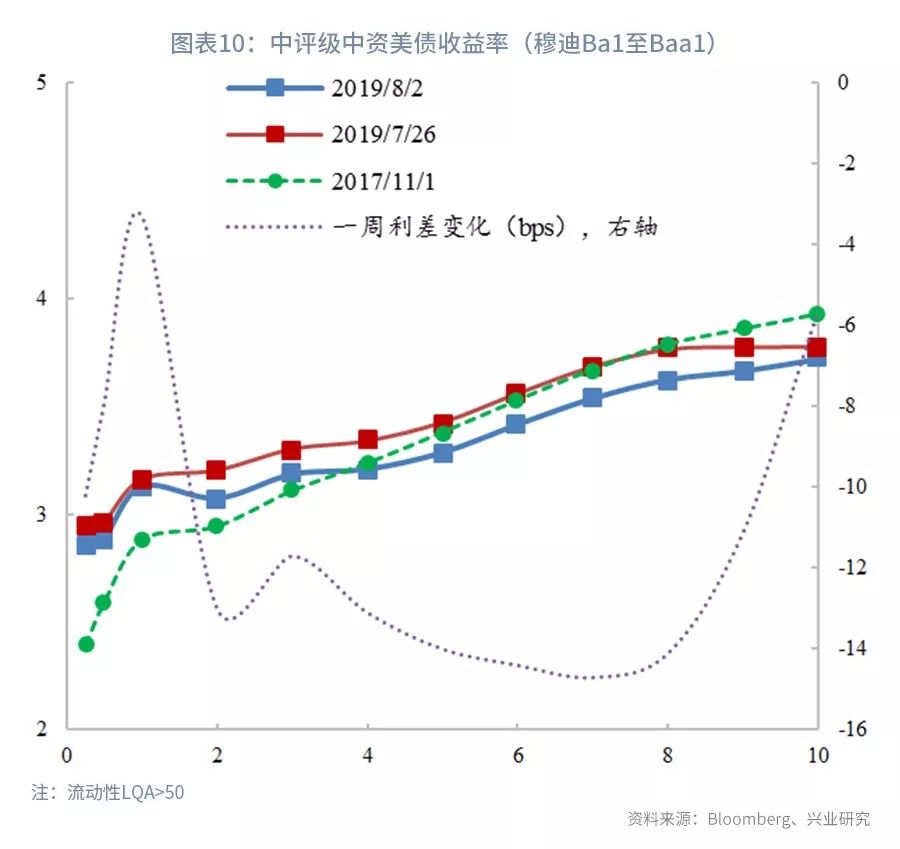

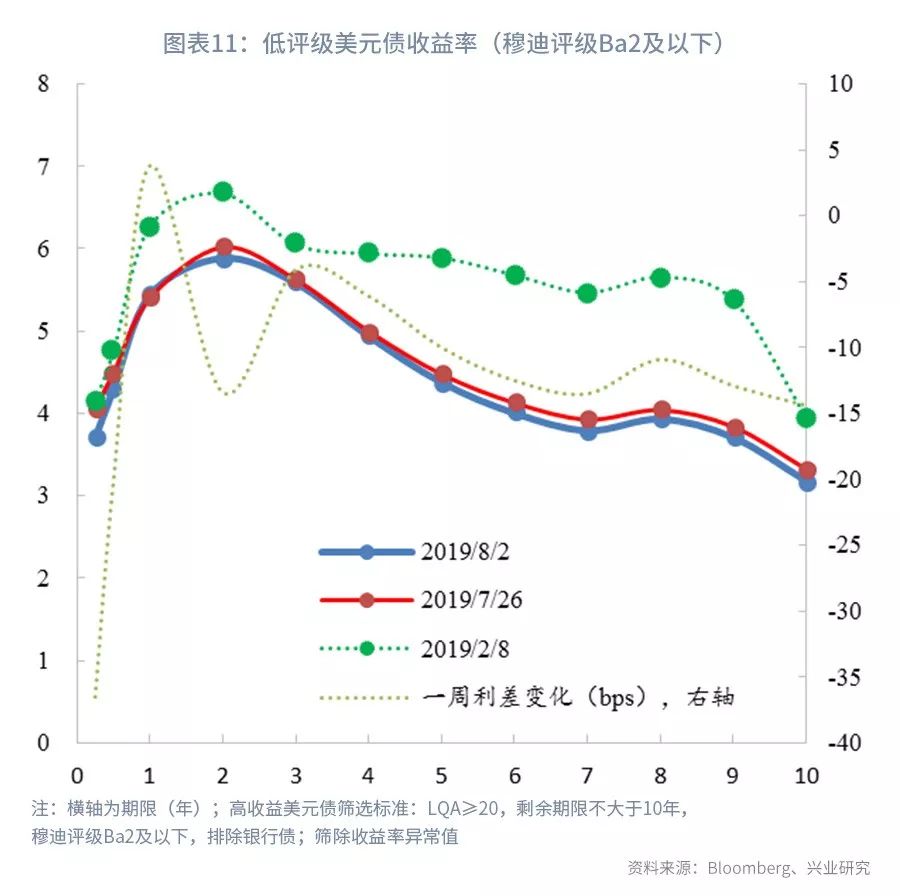

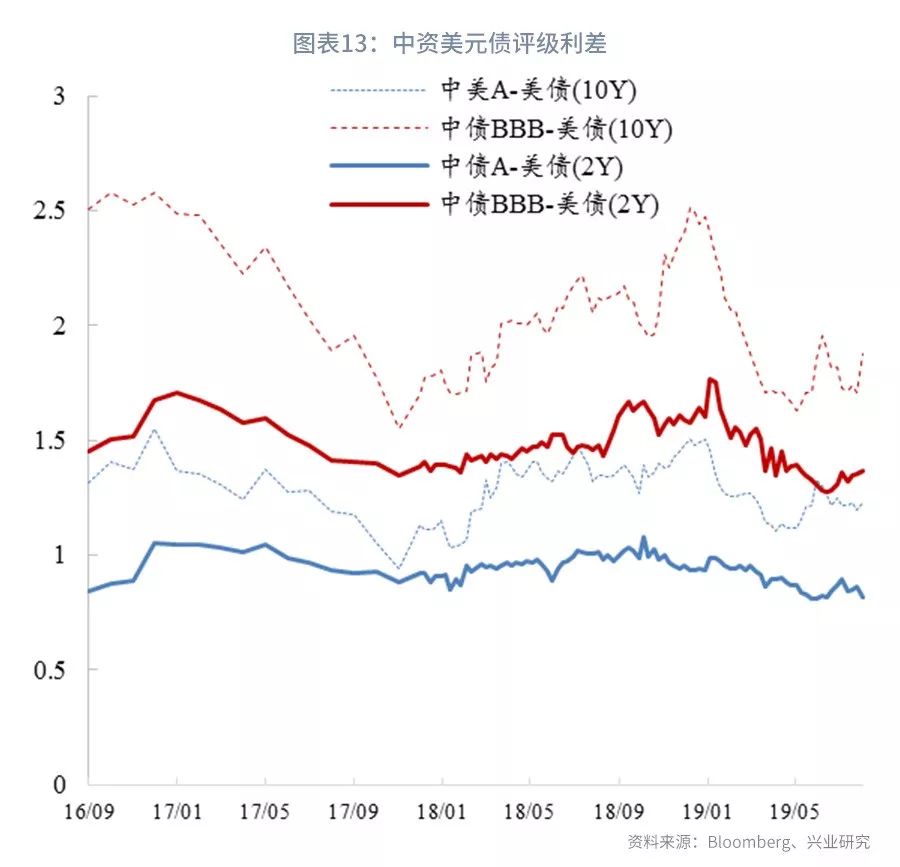

截至美国时间8月2日收盘,2年期美债收益率周度下降14.0bp至1.71%,5年期美债收益率下降18.9bp至1.66%,10年期美债收益率下降22.5bp至1.85%。使用具有一定流动性的样本券估计发现,中资美元债高评级债券的2年期参考收益率下降18.4bp至2.53%,5年期参考收益率下降17.6bp至2.72%,10年期参考收益率下降19.2bp至3.08%;中评级(穆迪评级Ba1至Baa1)债券的2年期参考收益率下降13.0bp至3.08%,5年期参考收益率下降14.0bp至3.29%,10年期参考收益率下降5.6bp至3.72%;低评级和无评级(穆迪评级Ba2及以下)债券的2年期参考收益率下降13.4bp至5.88%,5年期参考收益率下降10.0bp至4.38%,10年期参考收益率上升14.4bp至3.18%。具体收益率变化详见图表1。

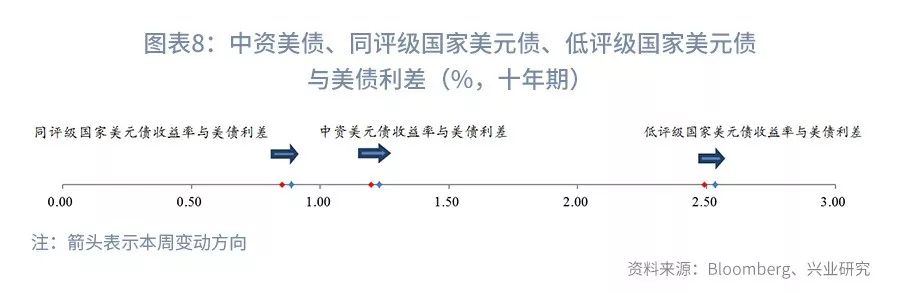

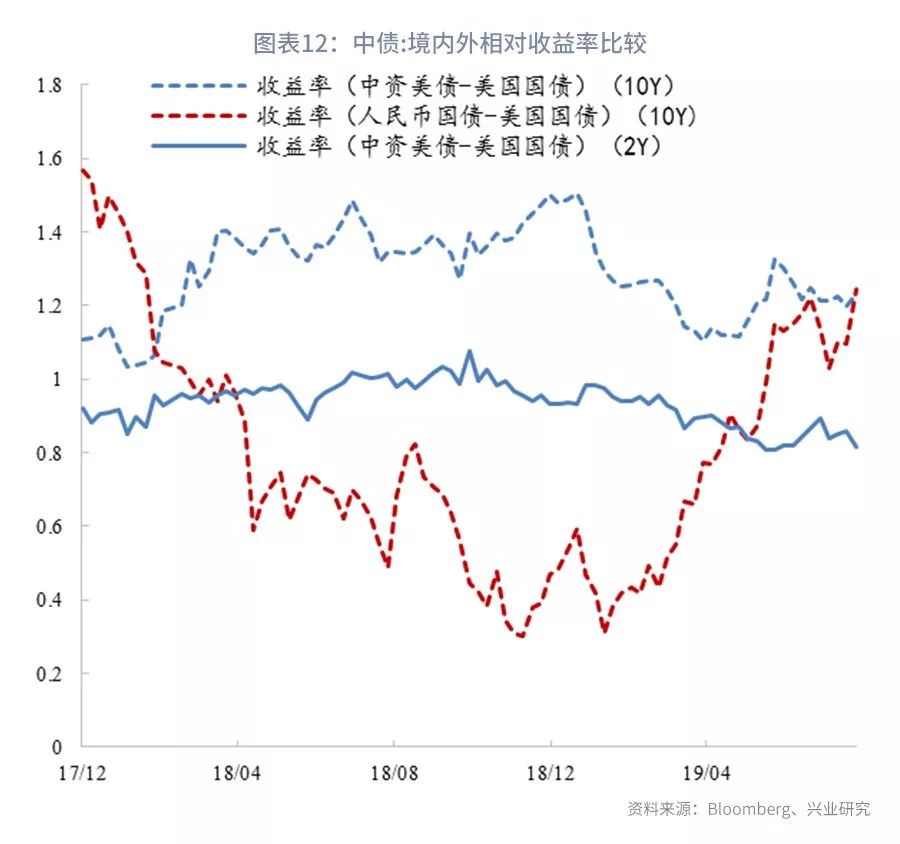

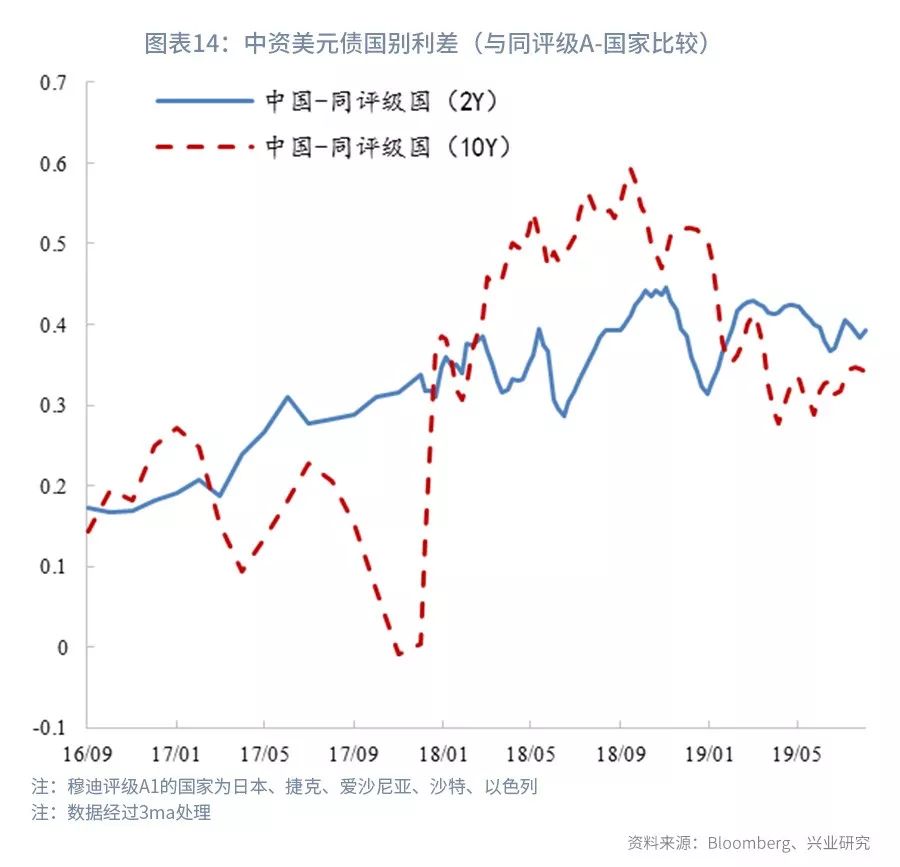

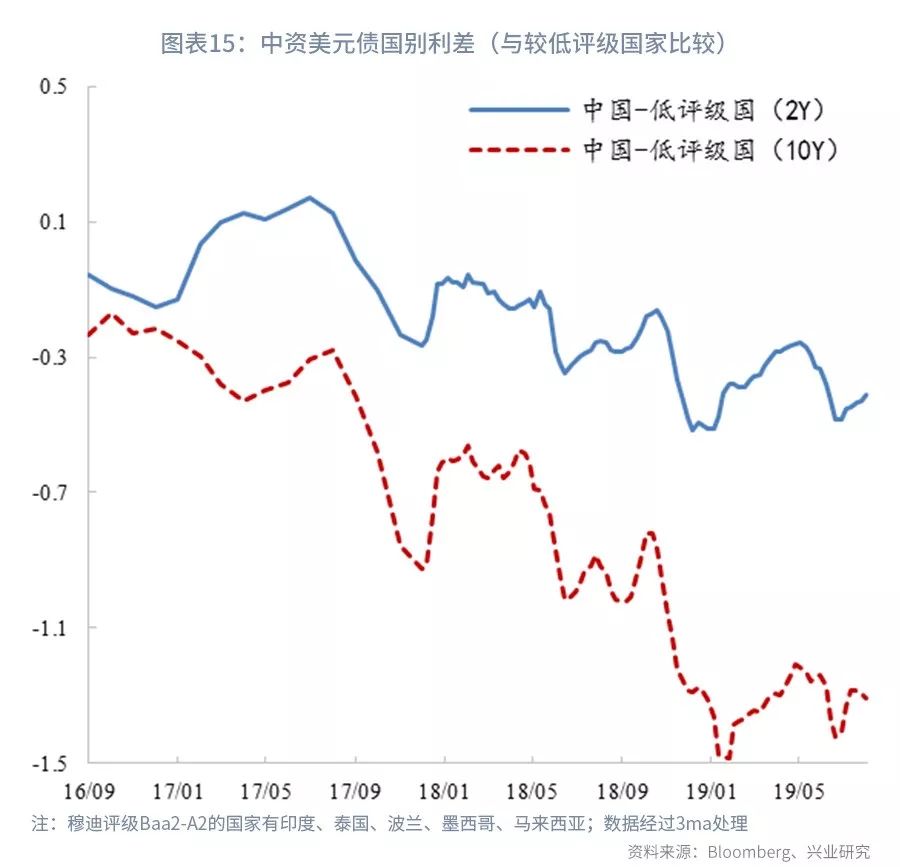

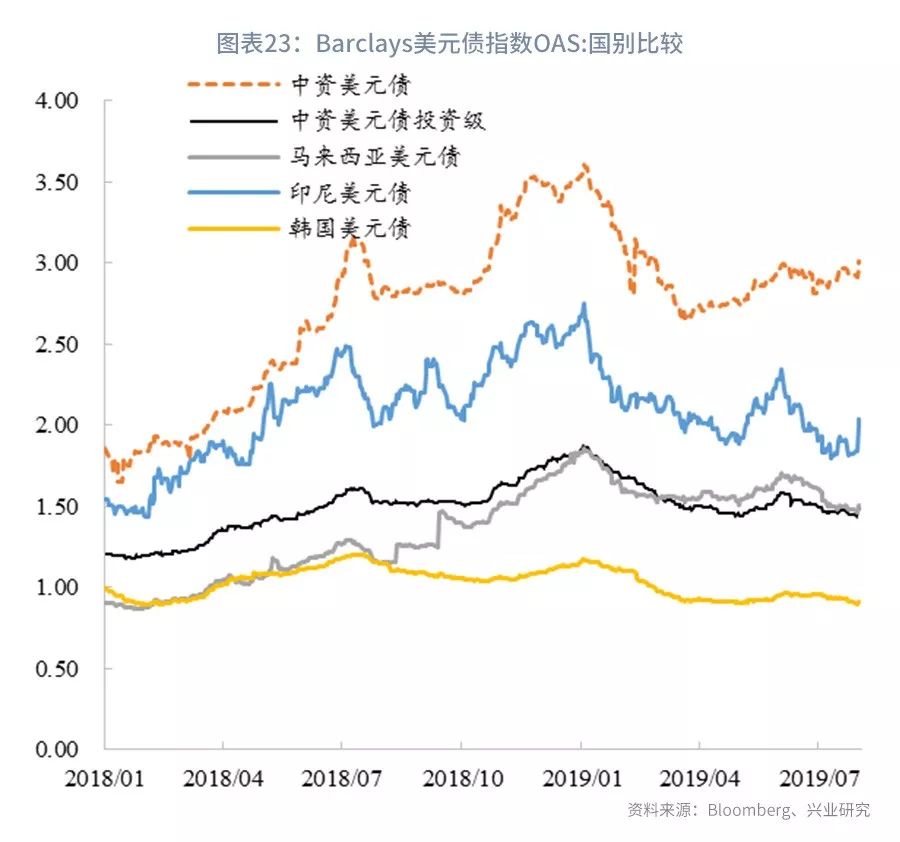

国别利差方面。根据穆迪A3以上投资级样本券情况,我们估计了一条中资美元债的参考收益率曲线。收益率排序上,可比新兴国家美元债>中资美元债>同评级国家美元债>美债。本周中资美元债和同评级国家美元债与美债利差分别拉大1.2bps和0.9bps,可比新兴国家美元债与美债利差拉大2.5bps。

以中资美债为坐标,中资美元债参考收益率曲线与美国国债收益率曲线(10年期)的利差本周拉大1.2bp。中资美元债的参考信用利差(10年期)比同评级国家的参考信用利差拉大0.9bp。中资美元债的参考信用利差(10年期)比低评级可比新兴国家的参考信用利差拉大2.5bp。具体变动方向详见图表2。

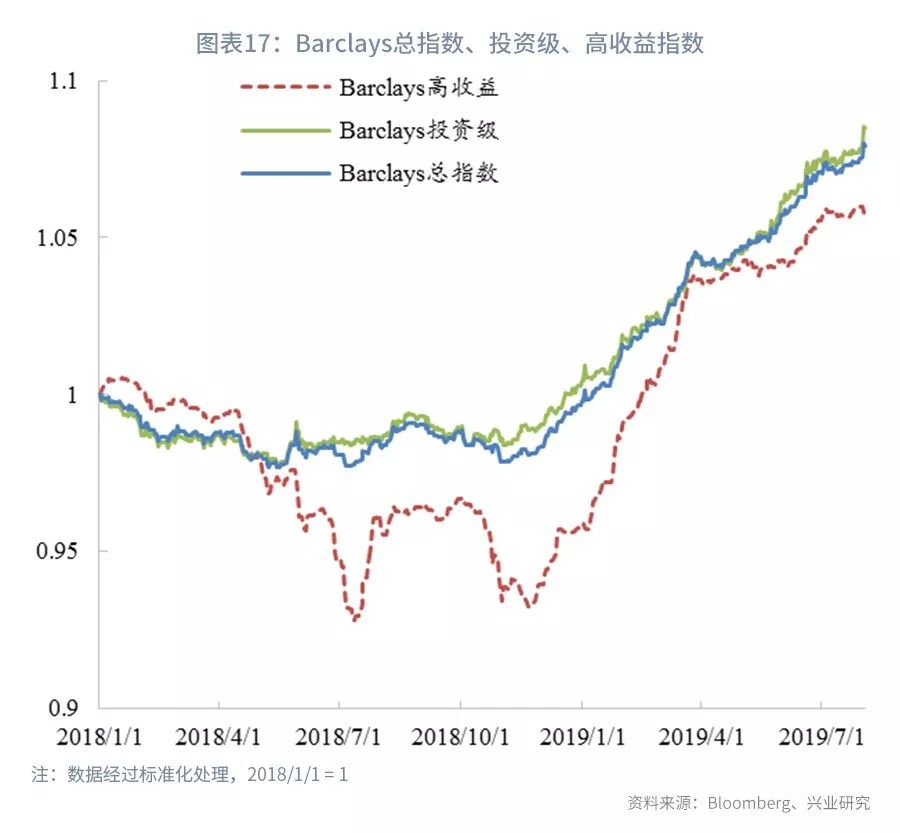

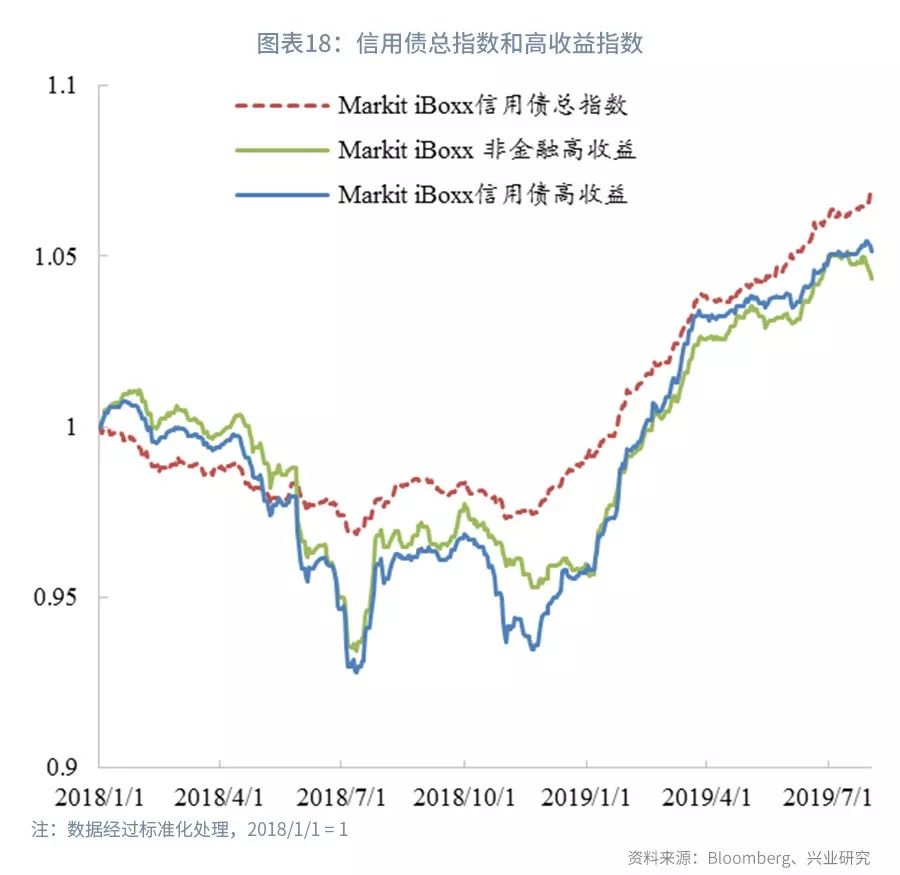

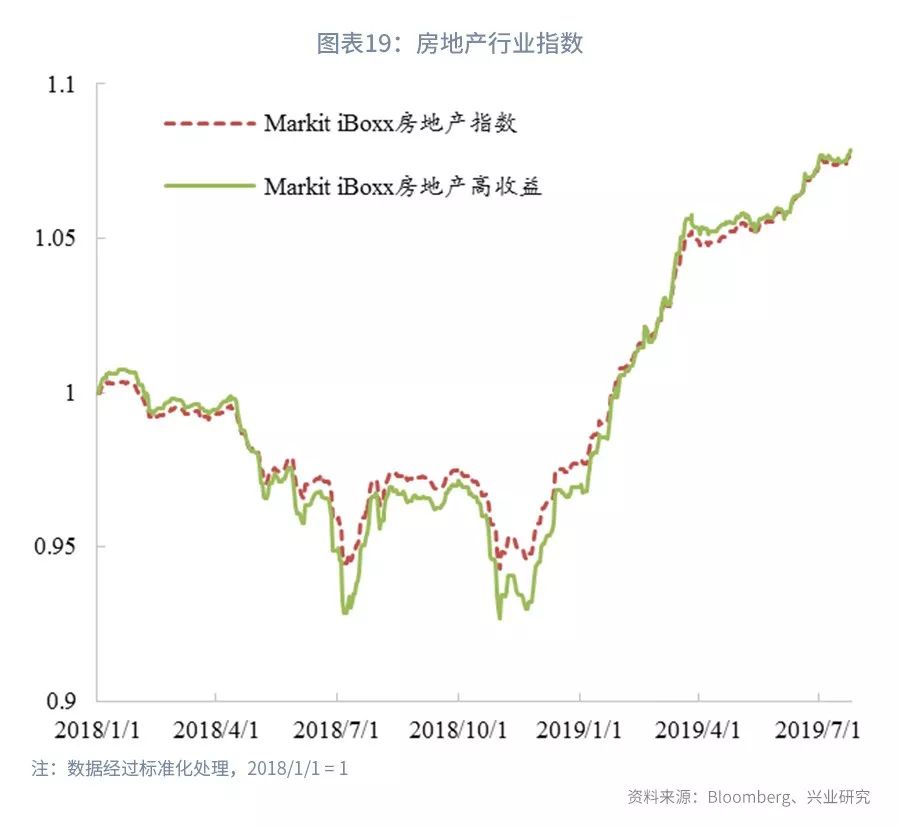

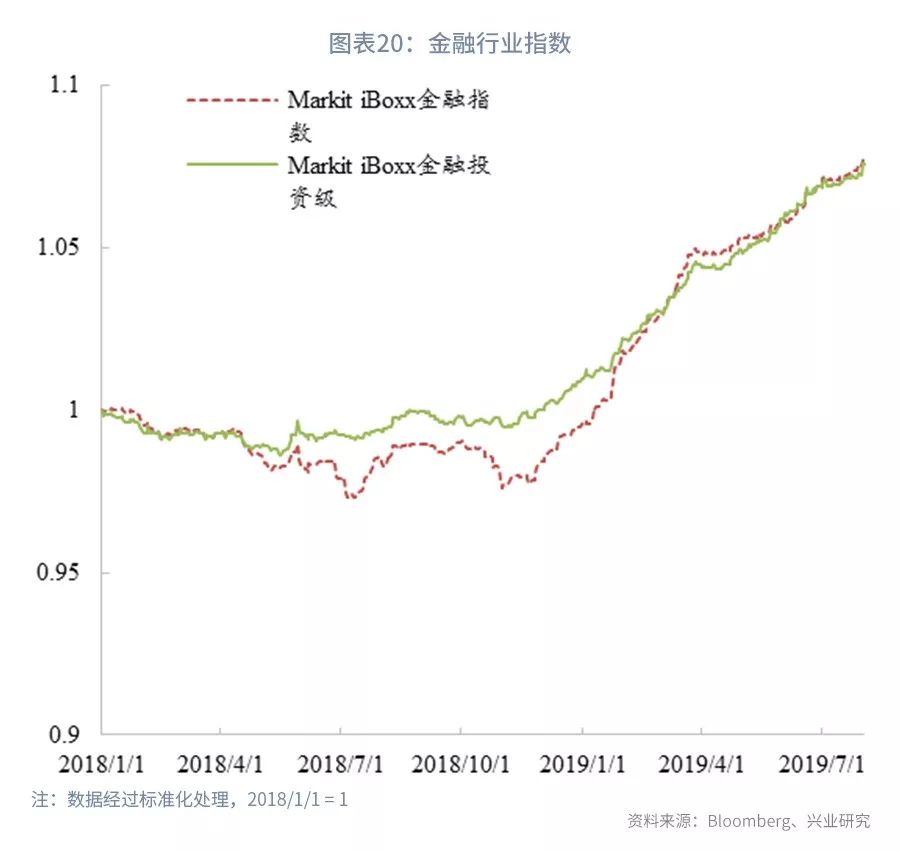

二、指数表现

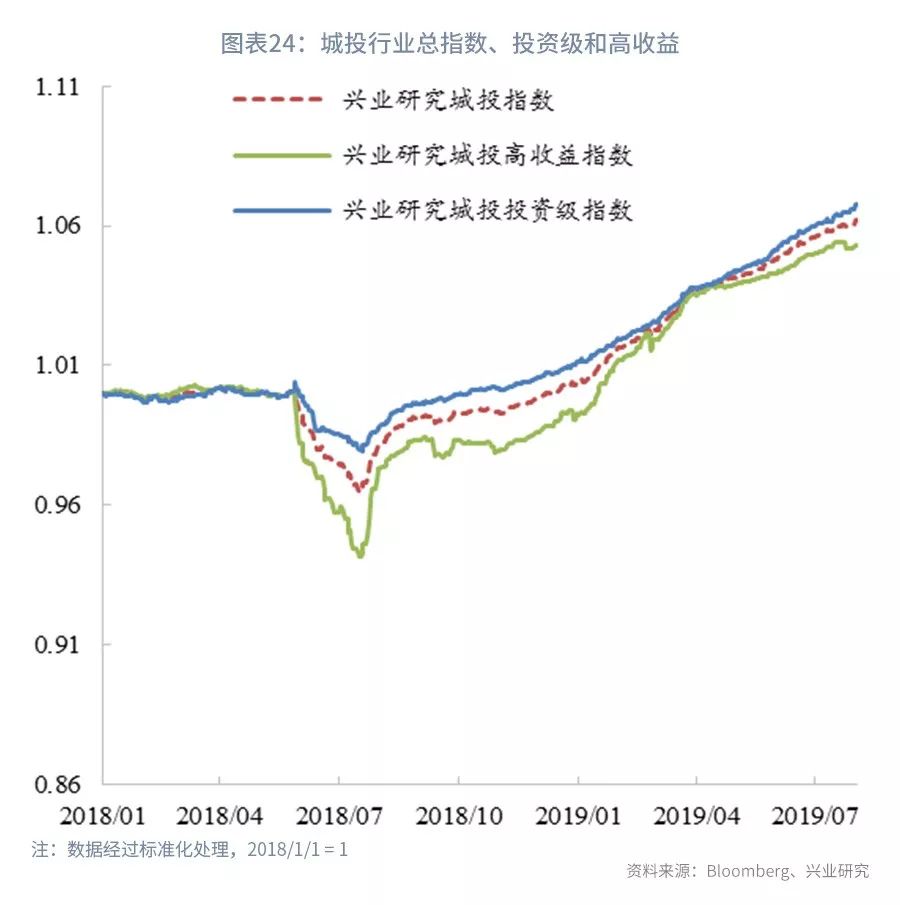

本周中资美债指数表现分化,投资级表现显著好于高收益。具体来看,Barclays中资美元债券投资级指数上升0.75%,高收益级指数下降0.26%。信用债方面,iBoxx信用债总指数上升0.34%,信用债高收益指数下降0.16%,非金融高收益下降0.6%。主要行业中,城投表现好于金融,地产垫底。iBoxx房地产指数下降0.07%,房地产高收益级指数下降0.26%。城投债总指数上升0.23%,投资级上升0.26%,高收益指数上升0.14%。金融行业iBoxx金融行业指数上升0.18%,投资级上升0.40%。

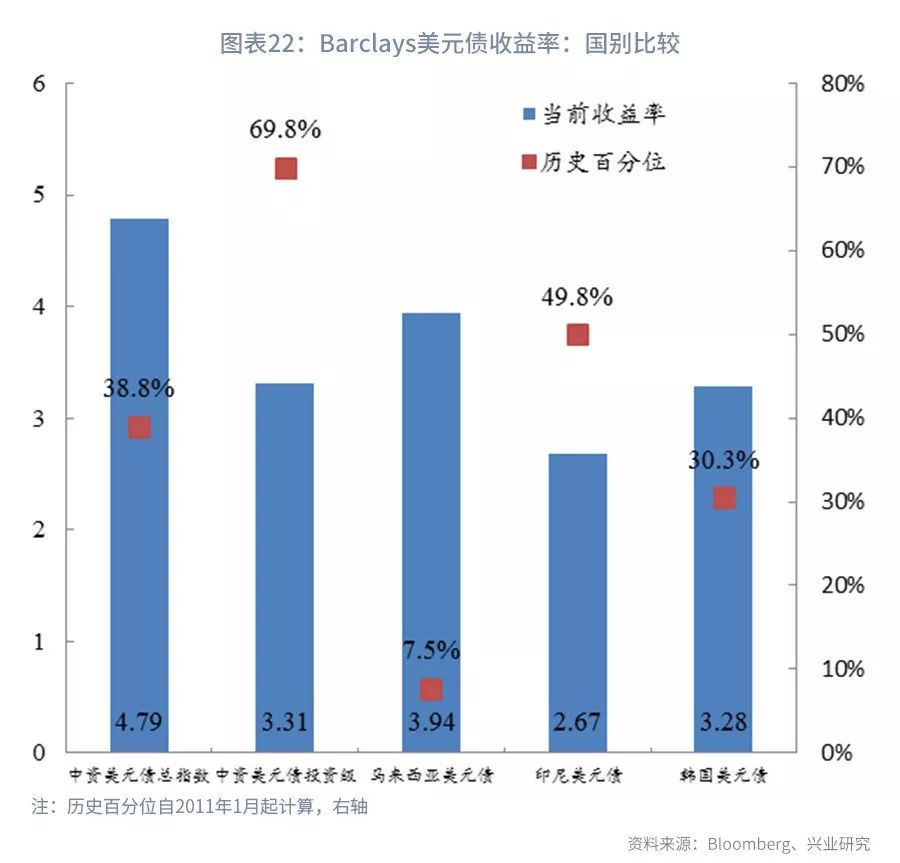

新兴国家投资级美元指数同样上升债。本周印尼债投资级指数上升0.21%,马来西亚上升0.87%,韩国上升0.71%,中国上升0.61%;最近六个月的指数回报分别为:韩国5.25%,马来西亚6.58%,中国5.73%,印尼8.93%。这四个国家美元债市场当前参考收益率分别为:韩国2.67%,马来西亚3.31%,中国4.79%,印尼3.94%。收益率的历史百分位(当前收益率高于09年以来收益率的概率)分别为:韩国30.3%,马来西亚7.5%,中国38.8%,印尼49.8%。

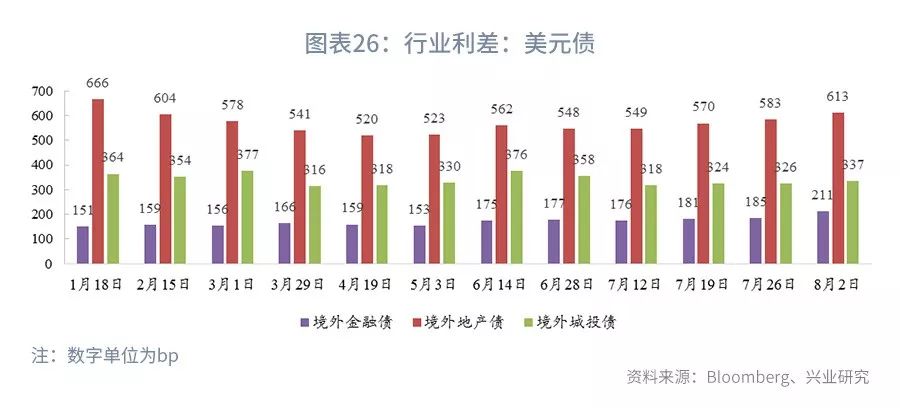

本周行业的境内外利差差异较大。由于高收益债的影响,境外利差中,金融、地产和城投较上周分别上升26.5bp、29.9bp和11.0bp。境内行业利差中,本周地产行业利差下降3.4bp,城投和金融的行业利差分别下降1.1bp和1.2bp。

按照兴业研究行业分类,我们统计16个行业收益率变动情况。过去两周,金融行业收益率没有变化,房地产收益率上升32bp至7.68%,城投收益率下降17bp至5.11%。其他行业收益率下降较多的行业有科技、大消费等,上升较多的行业有通信、交通运输和机械汽车等。

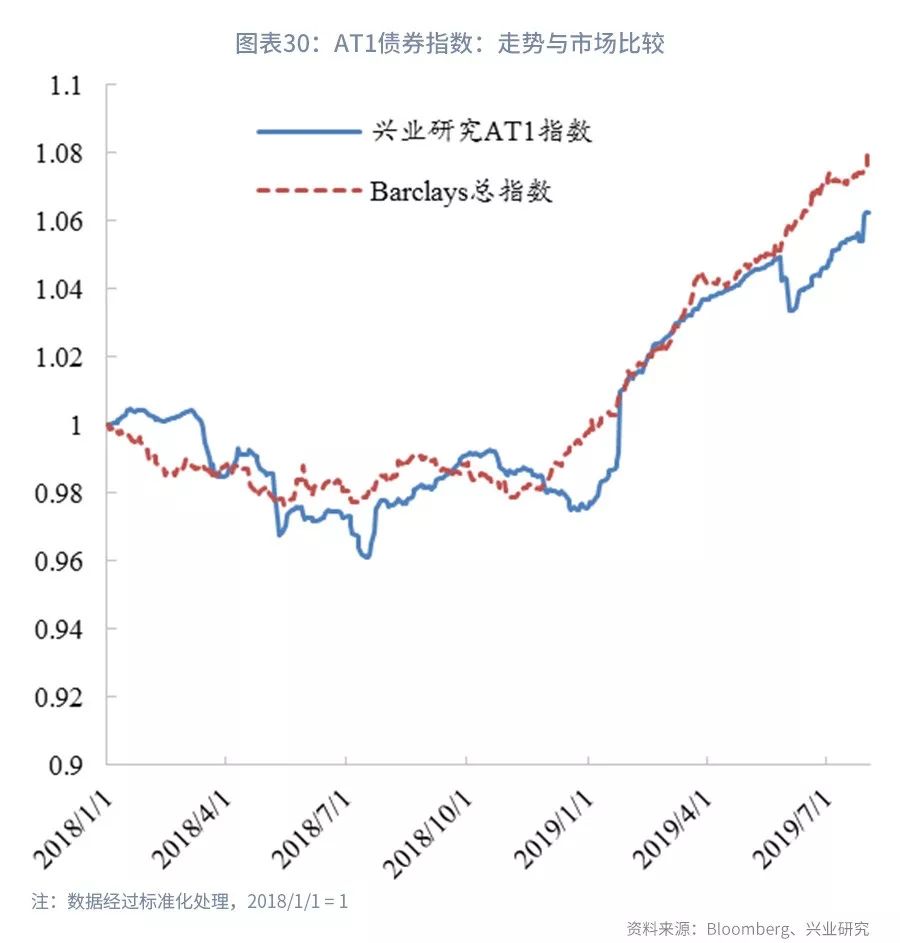

本周AT1美元债表现继续强于大盘,AT1指数周度回报0.78%,与总指数的表现差距缩小。AT1债券收益率下行较多的有:工商银行(下降6.52bp)、招商银行(下降6.06bp)等。

一级市场发债量缩减

上周中资美元债一级市场发债和计划发债有所缩减。发债主体包括远洋集团、中国奥园、德信中国、中石化、建业地产等。另外,合景泰富、山东高速、四川宏华、海通证券等也在上周发债名单中。

本周主体风险事件有:1、海口美兰机场受到台风“韦帕”的影响,大面积取消航班。当前虽没有报道的风险事件,但美兰机场的一笔临到期债券价格下跌5块至92块。2、海航境内债券违约,海航20年到期美元债收益率上升1%至12%。3、遵义新区投资一笔“非标”商票可能发生违约,目前美元债市场上的遵义各城投表现平稳,我们预计该新区投资事件会得到妥善处理,目前遵义城投债的风险可控。

观察上周的个债表现,投资级的标杆主体以及金融类高评级债券涨幅靠前,下跌较多的主要为地产和新发债。