中证鹏元国际:上两周中资海外债一级新发增加25%,地产高收益债回报率指数回调

本文来自微信公众号“中证鹏元国际 CSPI Ratings”,原标题《中资海外债市场双周报 | 美国大选交易倒计时,中国10月PMI意外回暖》。

概述

10月21日-11月1日,美国大选进入倒计时,两党目前民调支持率差距持续缩窄,市场围绕大选结果波动。美国经济数据保持韧性。受飓风和罢工影响上周公布的10月非农不及预期,但市场波澜不惊。日本财政政策的不确定性导致日元在10月贬值6.5% 为35年来最大。中国10月制造业PMI意外回暖。中资海外债一级新发对比两周前增加25%,二级市场地产高息债回调。

市场聚焦

受南部飓风和波音罢工冲击,美国10月非农就业不及预期。10月ISM 制造业指数亦有所回调。三季度GDP环比增2.8%,低于预期的2.9%。欧元区9月失业率低于预期。加拿大央行大幅降息50个基点,为年内第四次降息。日本央行将政策利率维持在0.25%不变,符合市场预期。

中国央行上周开展了5,000亿元买断式逆回购操作。中国10月制造业PMI为50.1%,比上月上升0.3个百分点,但9月工业企业利润同比大幅下滑。

利率市场

随着9月下旬以来各项刺激政策落地,中国债市明显受到股债跷跷板的扰动,同时在近期大规模逆回购到期等因素影响下,多空博弈加剧。美国经济数据表现强于预期,继续显示经济的韧性。上周五公布的非农数据意外疲软,该数据为美联储11月议息会议前的最后一份就业数据,盘初美债收益率回调收盘时回涨。

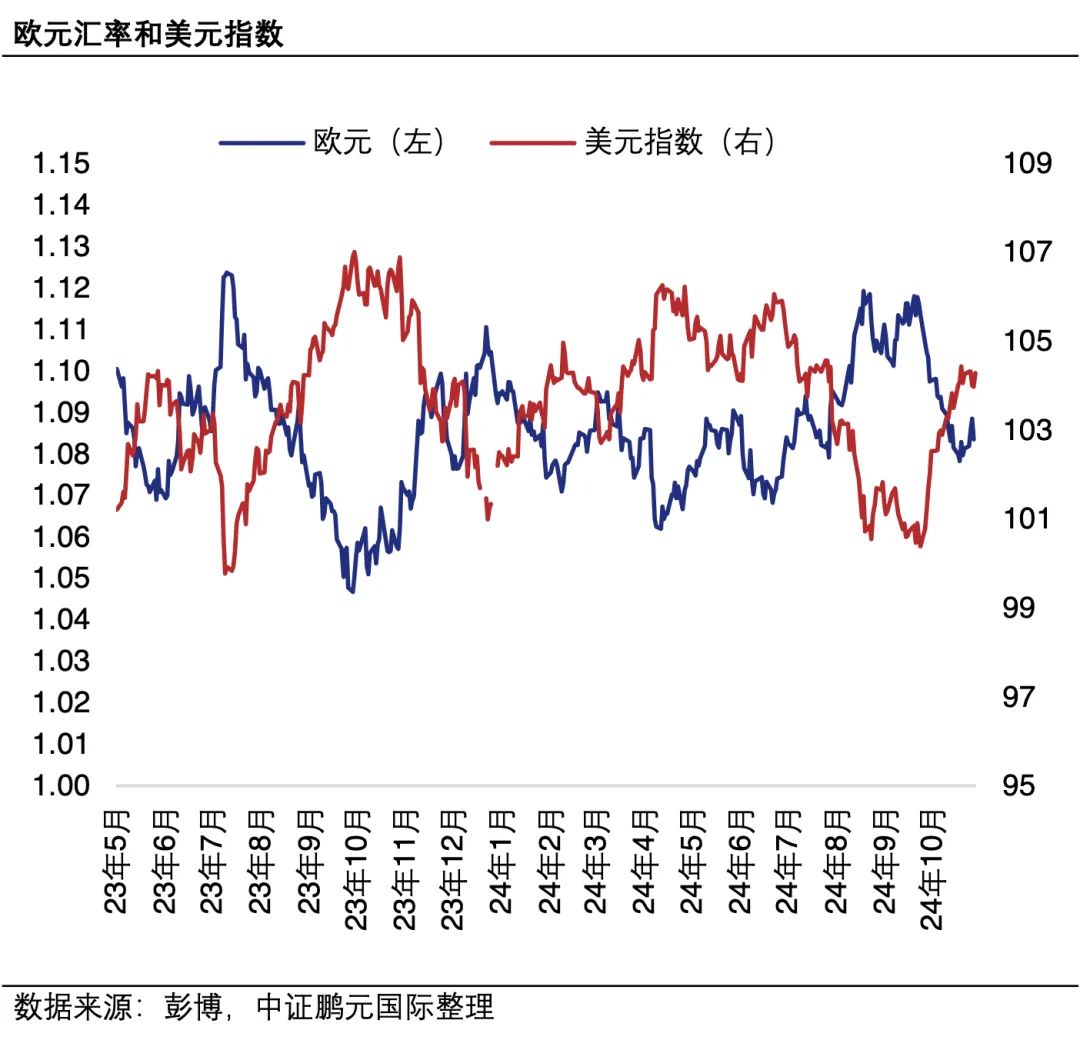

汇率市场

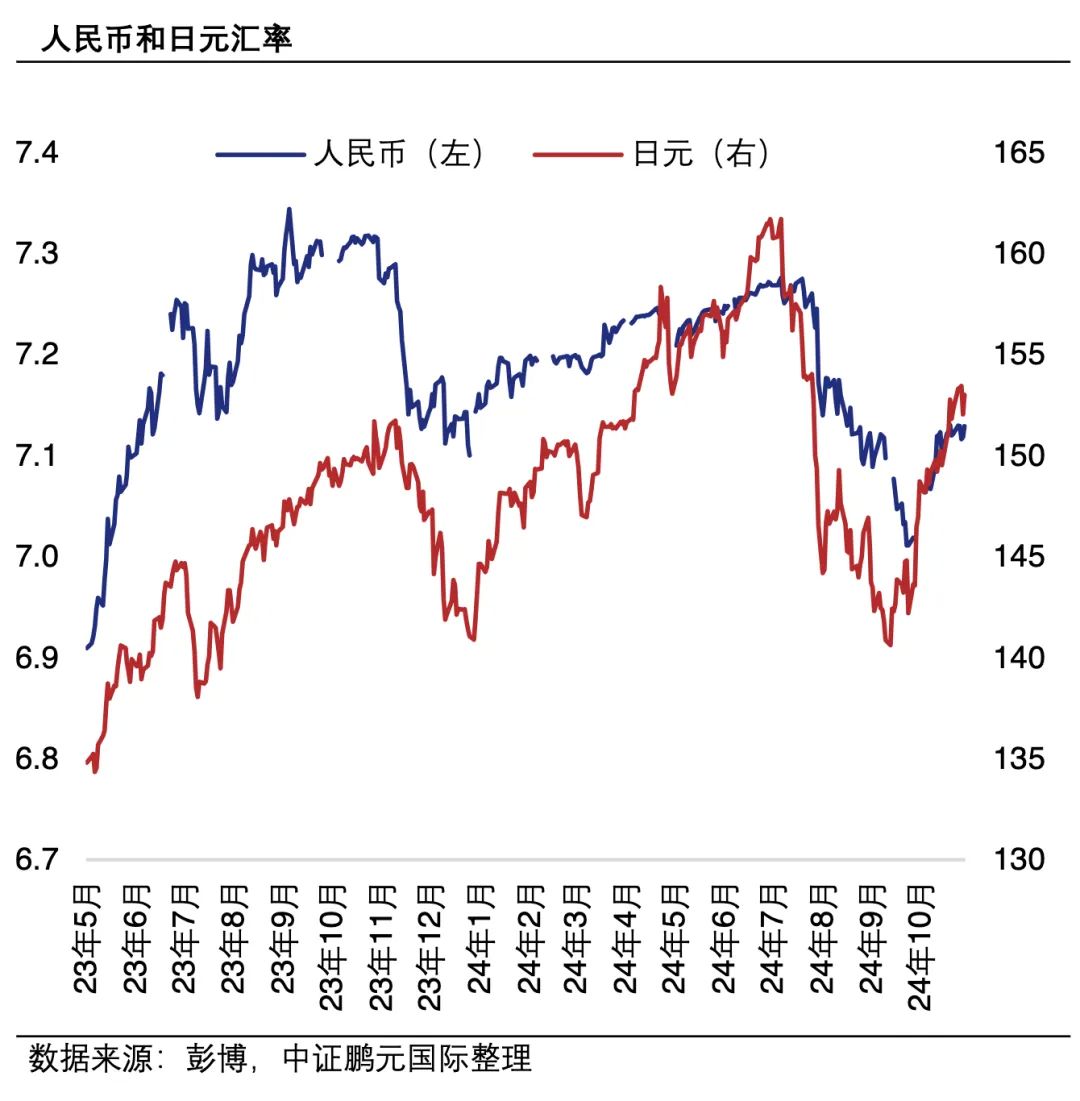

10月21日-10月25日,美国一系列经济数据表现强于预期,继续显示经济的韧性,上周五公布的非农和ISM制造业PMI虽然弱于预期,但市场已预计罢工和飓风影响,因此并未对美元造成太大冲击。随着大选进入最后冲刺阶段,两党目前民调支持率差距持续在缩窄,特朗普的政治主张更容易推升通胀利好美元。截至11月1日,美元指数收于 104.282较两周前上涨0.3%;美元兑人民币收于 7.129,较两周前上涨0.1%。10月27日,日本众议院选举结果显示执政党失去多数,加大了市场对政府财政政策的不确定性,加剧了日元贬值的压力。11月1日,美元兑日元收于153.01,较两周前上涨1.4%。10月当月,日元贬值6.5% 为35年来最大。欧元过去两周微涨0.2%,兑美元收于1.0834。

中资海外债市场

2024年10月21日至11月1日,中资海外债一级新发合计约116.83亿美元 ,与前两周的93.52亿美元发行相比增加25%。中资海外债二级市场涨跌不一。过去两周,地产高收益债回报率指数回调。截至 11月 1日,中资美元债回报率指数与两周前相比下跌0.3%,其中投资级债券回报率指数下跌0.2%,高收益债券回报率指数下跌0.4%。外资国际评级机构新授予1家主体评级,同时发布5项评级调整。

市场聚焦

国际市场

11月1日,美国10月ISM制造业PMI指数降至46.5,不及预期的47.6及前值47.2。

11月1日,美国劳工统计局公布数据显示,受两场飓风和波音工人罢工冲击,美国10月非农新增就业人数从9月的25.4万(下修至22.3万)骤降至1.2万人,为2020年以来最低水平,且远不及预期的10万人。

11月1日,美国9月核心PCE物价指数年率录得2.7%,高于预期的2.6%,与前值持平;但9月消费者支出增长0.5%,增幅超预期。

11月1日,美国当周首次申领失业救济金人数为21.7万人,低于预期23万人及前值22.8万人。

11月1日,日本央行将政策利率维持在0.25%不变,符合市场预期。

11月1日,欧元区9月失业率 6.3%,低于预期的6.4%,前值由6.4%修正为6.3%

10月30日,美国商务部公布数据显示,美国三季度实际GDP年化季环比初值2.8%,低于预期的2.9%。经济增长主要受消费部门驱动。

10月31日,英国新政府公布首份预算案,提出增税幅度为1993年以来最大。

10月30日,美国9月职位空缺减少41.8万个至744.3万个,降至三年半新低,但几乎所有职位空缺下降都出现在南部地区,这表明飓风海伦和米尔顿暂时抑制了对劳动力的需求。

10月25日,美联储隔夜逆回购操作量接近跌破2,000亿美元。暗示金融系统中的过剩流动性已被抽走,银行准备金余额并不像政策制定者认为的那么充裕。

10月25日,美国9月耐用品定单按月跌0.8%,与8月相同,跌幅少过市场预期的1%。

10月25日,美国10月密歇根大学消费信心指数终值上修至70.5,较市场预期69.1及初值68.9为高。

10月24日,加拿大央行大幅降息50个基点,为连续第四次降息。

10月24日,金砖国家峰会通过《喀山宣言》,提出一系列贸易和金融共同项目。11月1日,印尼已提交加入金砖国家的申请。

10月23日,美国9月制造业PMI由8月的47.3回升至47.8,高过预期47.5,服务业PMI由8月的54升至55.3,高过预期的53.8 。

10月23日,美国9月成屋销售按月跌1%至384万间低于预期。

10月23日,美国银行按揭协会(MBA)公布,上周30年定息按揭维持6.52厘,停止了3星期的升势,按揭申请宗数较前周跌6.7%。

国内市场

11月1日,中国央行:10月开展了5,000亿元买断式逆回购操作,10月净买入债券面值为2,000亿元。买断式逆回购可能会在中长期逐步取代MLF,成为央行投放中长期流动性的重要方式。

11月1日,中国国家统计局:10月份官方制造业PMI为50.1%,比上月上升0.3个百分点。

10月31日,制造业领域外资准入限制措施全面取消,上海新开放措施相关事项办理指南发布。

10月30日,财政部:9月末全国地方政府债券发新额为12,893亿元(环比增加7%)其中专项债为11,219亿元,环比增加17%。地方政府债券累计值为67,201亿元,同比下降5%,环比上升24%。

10月27日,国家统计局公布数据显示,中国9月规模以上工业企业利润同比下降27.1%。1-9月份,全国规模以上工业企业实现利润总额52,282亿元,同比下降3.5%。

10月23日,中国央行:9月末境外机构持有银行间市场债券4.39万亿元人民币,总减持1,338亿元人民币,为13个月来首度减持人民币债券,且减持规模创下有数据以来最大。

利率市场

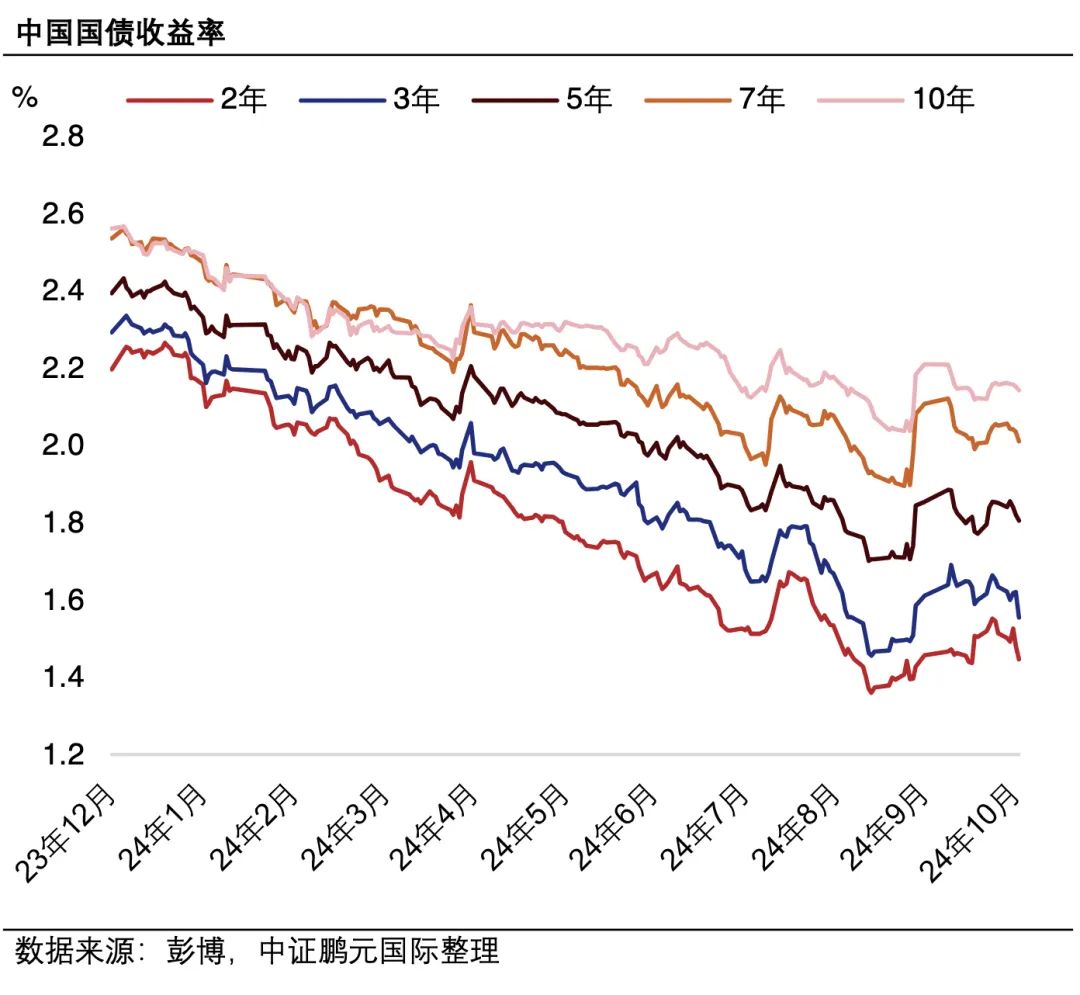

随着9月下旬以来各项刺激政策落地,债市明显受到股债跷跷板的扰动,同时在近期大规模逆回购到期等因素影响下,多空博弈加剧,截至11月1日, 2 年期、3 年期、5 年期、7 年期和 10 年期国债收益率分别为1.447%、1.554%、1.805%、2.011%和2.143%,较10月8日分别变化-7.2bps、-6.2bps、0.9bps、0.4 bps和2.4 bps。

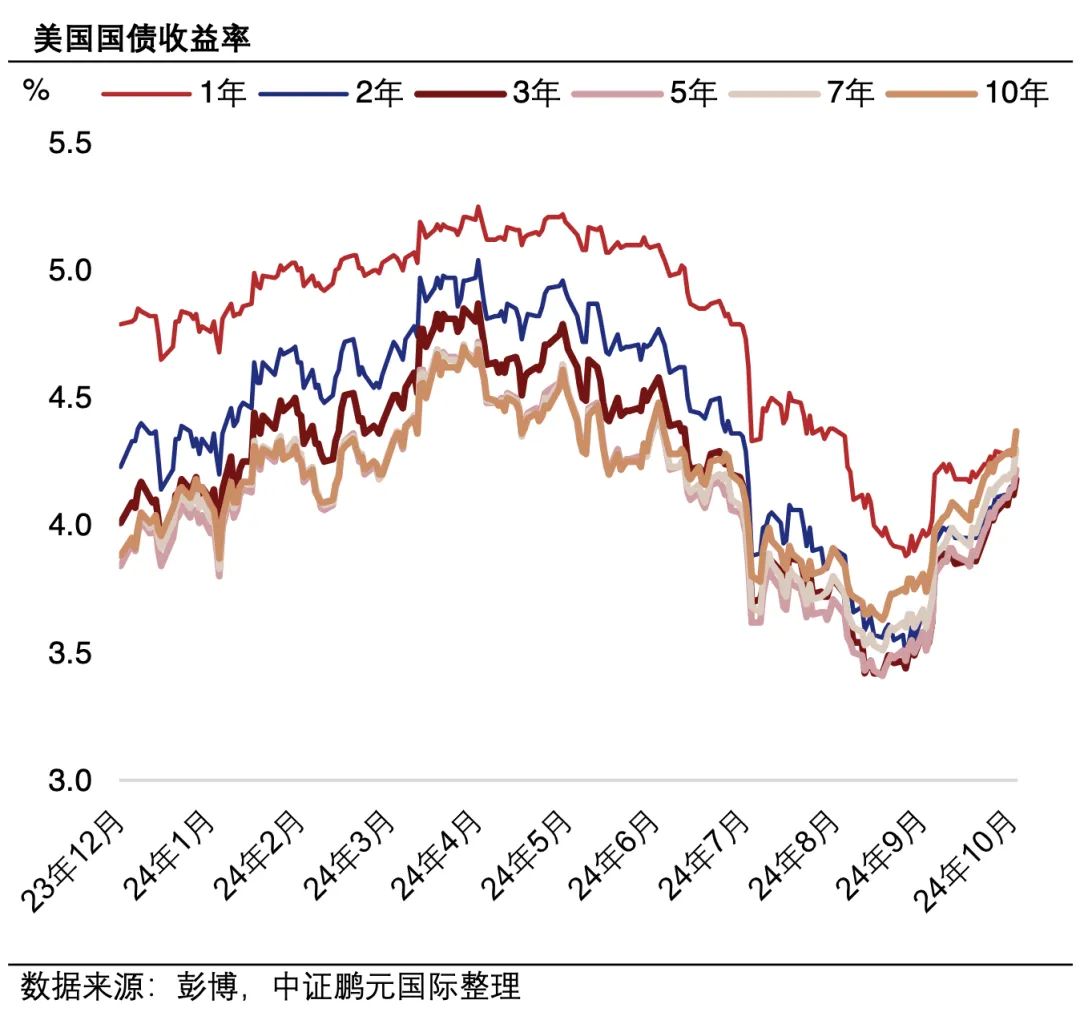

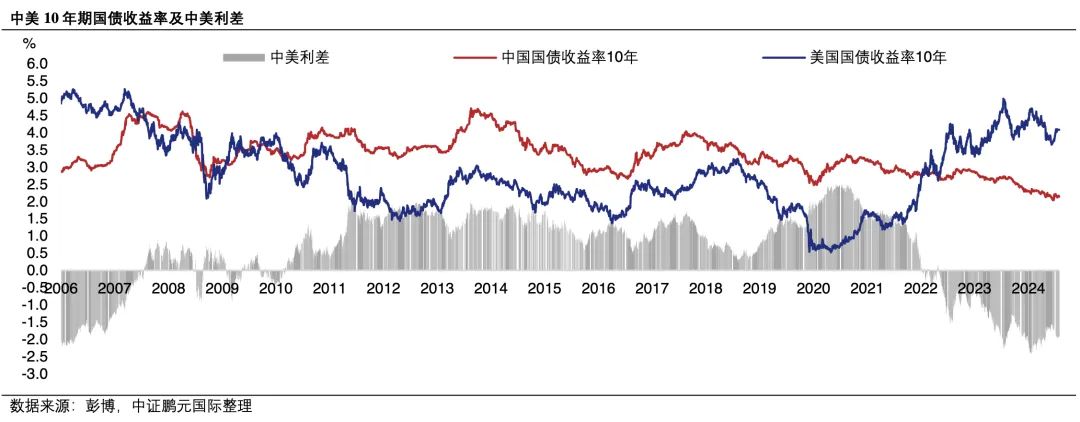

10月21日-10月25日,美国经济数据表现强于预期,继续显示经济的韧性。上周五公布的非农数据意外疲软,该数据为美联储11月议息会议前的最后一份就业数据,盘初美债收益率回调,但收盘时回涨。截至 11月 1日,1年期、2 年期、3年期、5 年期、7年期和10年期国债收益率分别为4.28%、4.21%、4.18%、4.22%、4.3%和4.37%,较两周前分别增加4.00bps、19.00 bps、23.00 bps、24.00 bps、23.00 bps、18.00 bps。美国国债利差方面,长短美债利差倒挂逆转,2年期和 10 年期国债利差较两周前收窄20bps 至9bps。

汇率市场

10月21日-10月25日,美国一系列经济数据表现强于预期,继续显示经济的韧性,上周五公布的非农和ISM制造业PMI虽然弱于预期,但市场已预计罢工和飓风影响,因此并未对美元造成太大冲击。随着大选进入最后冲刺阶段,两党目前民调支持率的差距持续在缩窄,特朗普的政治主张更容易推升通胀利好美元。截至11月 1日,美元指数收于 104.282较两周前上涨0.3%;美元兑人民币收于 7.129,较两周前上涨0.1%。10月27日,日本众议院选举结果显示执政党失去多数,加大了市场对政府财政政策的不确定性,加剧了日元贬值的压力。11月1日,美元兑日元收于153.01,较两周前上涨1.4%。10月当月,日元贬值6.5% 为35年来最大。欧元过去两周微涨0.2%,兑美元收于1.0834。

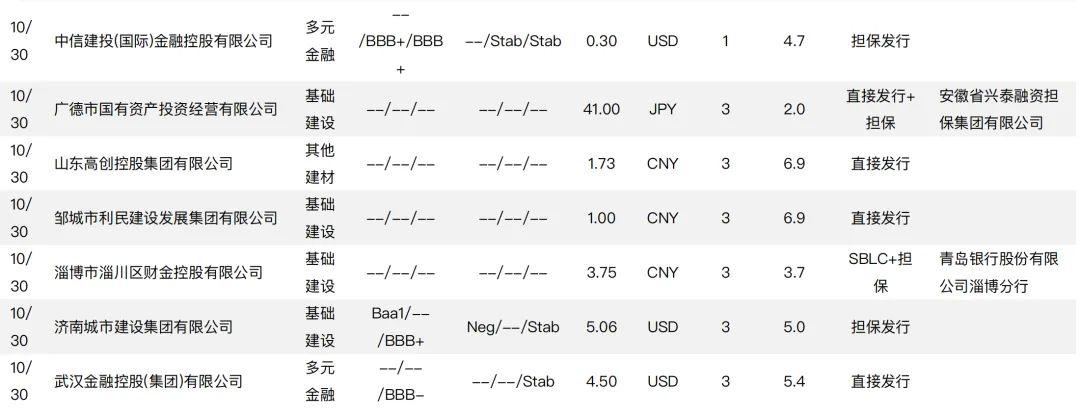

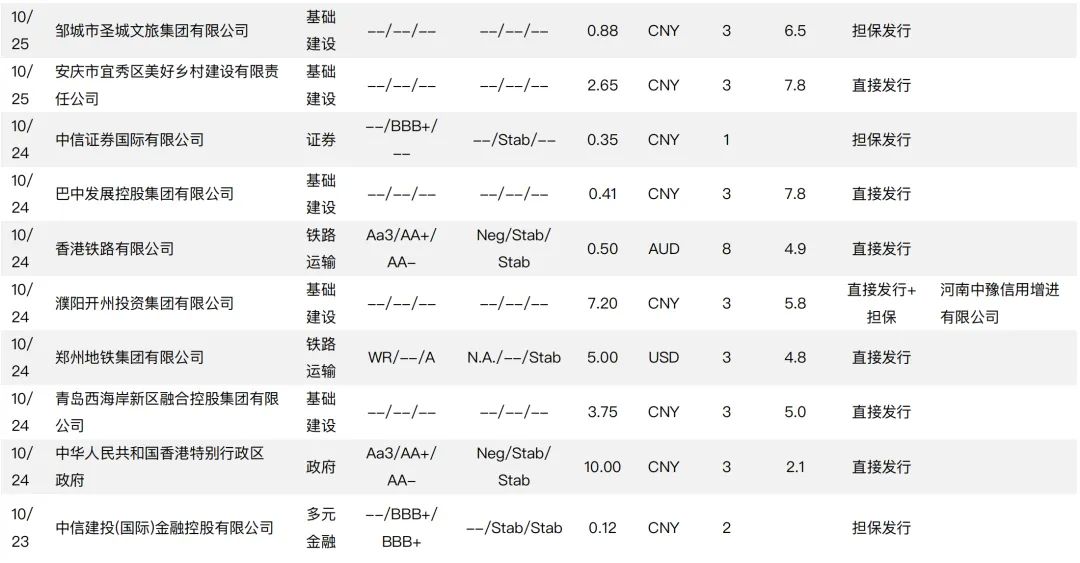

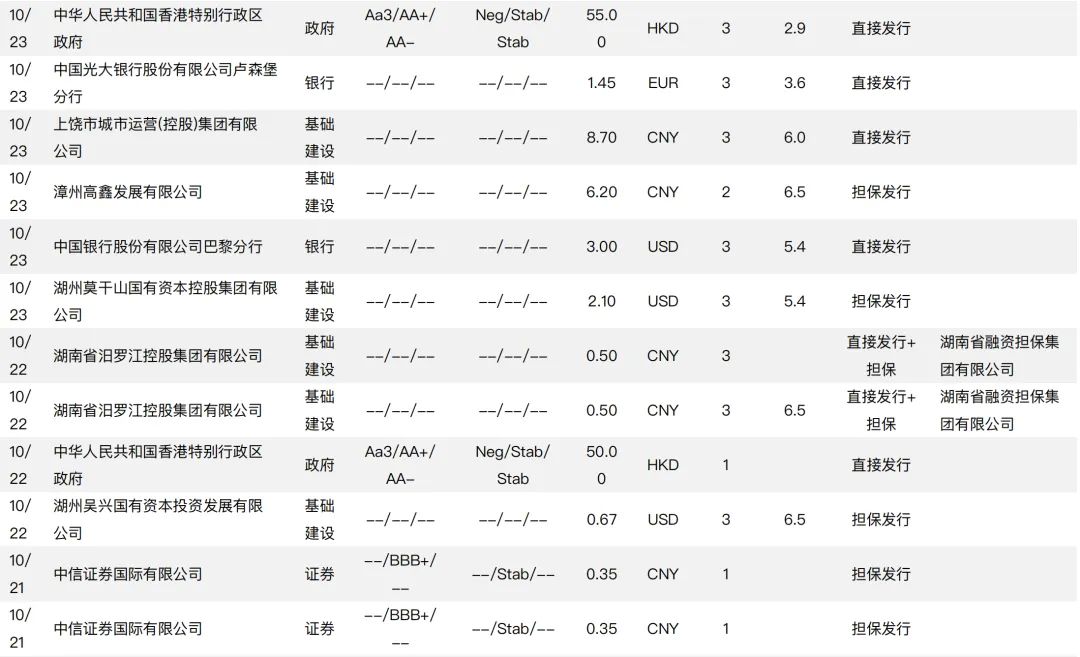

中资海外债一级市场发行

2024年10月21日-11月1日,中资海外债一级新发合计约116.83亿美元 ,与两周前(2024年10月7日至10月18日)的93.52亿美元发行相比增加25%。

中资海外债二级市场表现

过去两周,地产高收益债回报率指数回调。截至 11月 1日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比下跌0.3%,其中投资级债券回报率指数下跌0.2%,高收益债券回报率指数下跌0.4%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化-0.4%、0.0%、-1.4%、-0.3%、0.2%和0.2%。

信用评级行动

2024年10月21日至11月1日,外资国际评级机构新授予1家主体评级,同时发布5项评级调整。