联合资信:11月中资离岸债单月发行创年内新高,二级市场回报率持续攀升

本文来自微信公众号“联合资信”。原文标题《【跨境债市研究】单月发行创年内新高,二级市场回报率持续攀升——中资离岸债券市场月报(2024年11月)》。

主要观点

市场环境方面,美国通胀出现反弹、地缘风险升级推动避险情绪升温,中长期美债收益率表现下跌,中美国债收益率利差集体走扩,美元指数震荡上行

一级市场方面,本月中资离岸债发行规模大幅增长至158.49亿美元,创年内月度发行新高

二级市场方面,跨境融资政策陆续出台有力提振市场情绪,中资美元债回报率波动上涨,截至月末上行至7.22%

信用风险方面,部分出险房企的重组事宜取得新进展;12月中资离岸债券的到期偿付压力较上月明显减轻,且到期债券主要集中在金融和城投板块

一、中资离岸债发行市场环境

各期限美债收益率涨跌互现,美元指数震荡上行

2024年11月,各期限美债收益率总体呈先升后降走势。上旬,美债收益率在美联储如期降息和特朗普当选美国下任总统的双重消息影响下波动上行。下旬,美国10月核心PCE出现反弹表明美国通胀或较预期更加持久,叠加俄乌冲突持续升级以及欧洲主要经济体表现不佳,投资者涌入美国债市,避险情绪推动下中长期美债收益率明显走跌。截至月末,1年期美债收益率较上月末上涨了3.00个BP至4.30%,5年期和10年期美债收益率双双较上月末下跌了10.00个BP至4.05%和4.18%。

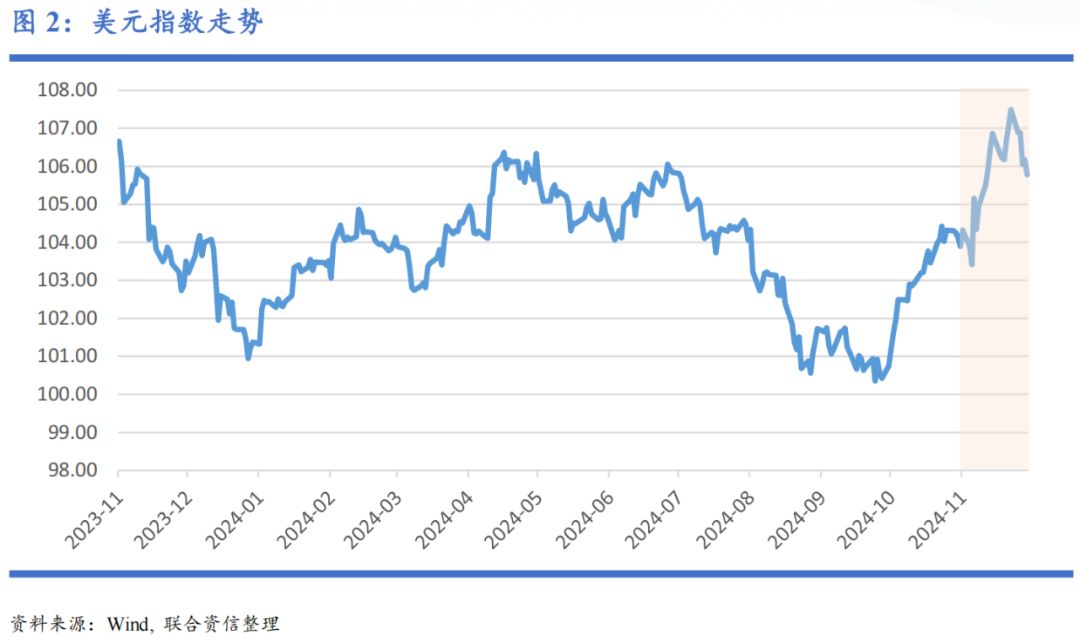

本月,尽管美联储降息导致美元指数在上旬小幅下滑,但特朗普再度当选美国总统并表态将在上任后对来自加拿大等国的产品征收关税推动美元指数震荡走高。截至月末,美元指数收于105.7761,较上月末上涨了1.81%。

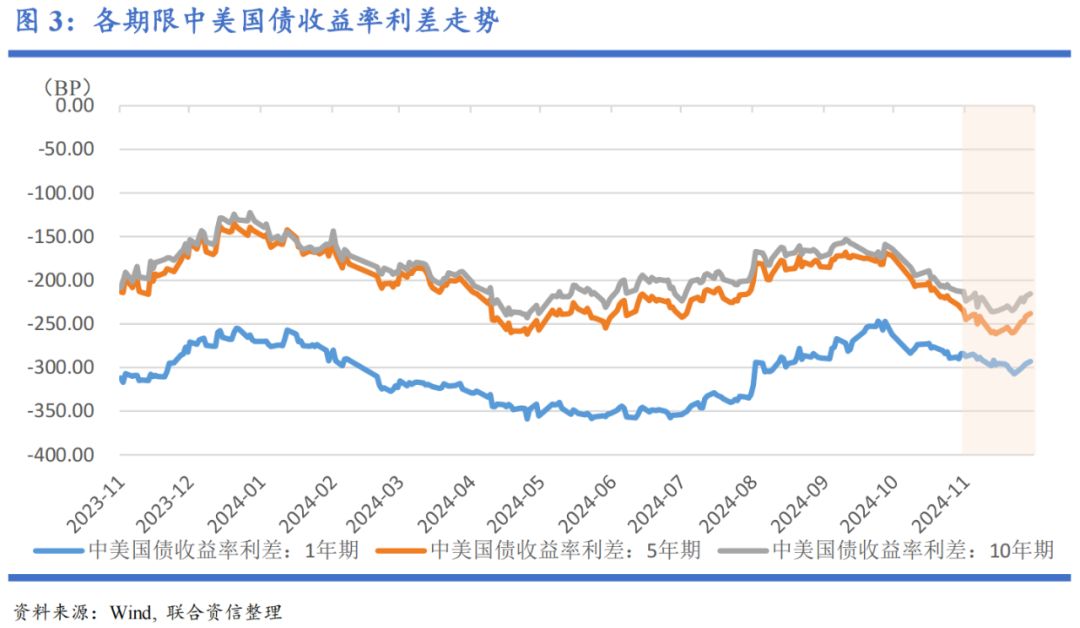

各期限中美国债利差集体走扩

美联储再度降息推动中长期美国国债美债收益率下跌,与此同时,中国各期限国债收益率波动下挫且幅度相对更大,各期限中美国债收益率利差集体走扩。截至月末,1年期、5年期和10年期中美国债收益率利差分别较上月末走扩了8.92个、3.53个和2.84个BP至-292.87BP、-238.02BP和-215.47BP。

截至月末,美元兑在岸人民币汇率收于7.1865,较上月末上涨0.88%;美元兑离岸人民币汇率收于7.2866,较上月末上涨1.78%。

二、中资离岸债一级市场概况

城投企业强劲到期再融资需求推动离岸债券月度发行规模创年内新高

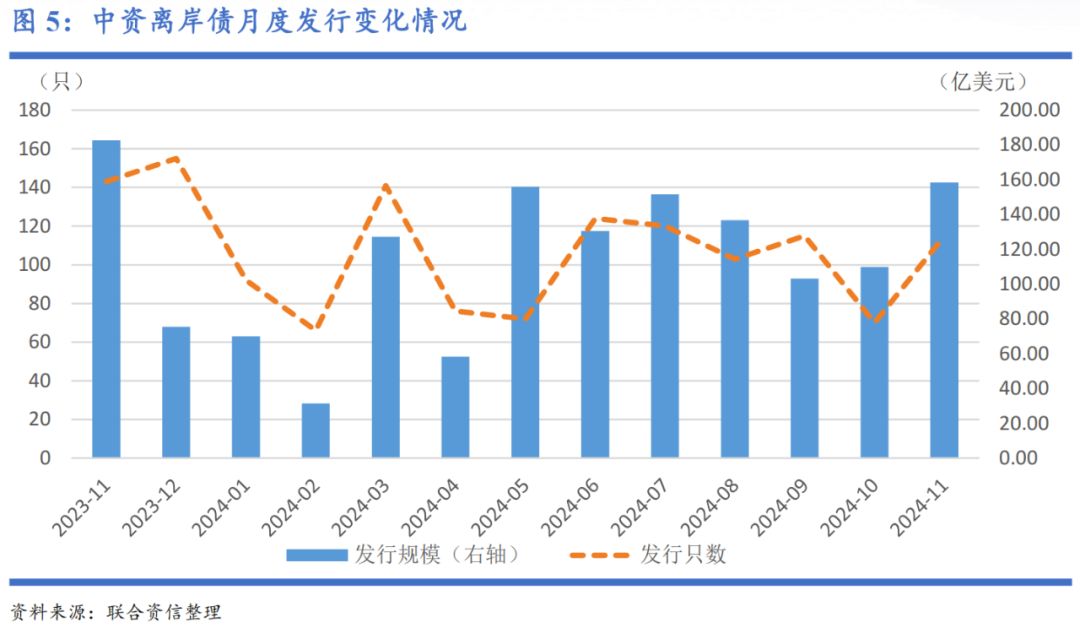

11月,美联储如期降息推动中长期美债收益率明显下滑,美元债券融资条件有所改善;叠加城投企业境外债券集中到期规模较高、再融资需求强劲,中资离岸债券发行规模创年内月度新高。

本月中资离岸债券一级市场共新发债券115只,发行规模合计158.49亿美元,环比劲升逾40%,但同比小幅下跌13.25%。

美元债券发行占比有所回落但仍是主流,人民币债券发行占比明显提升

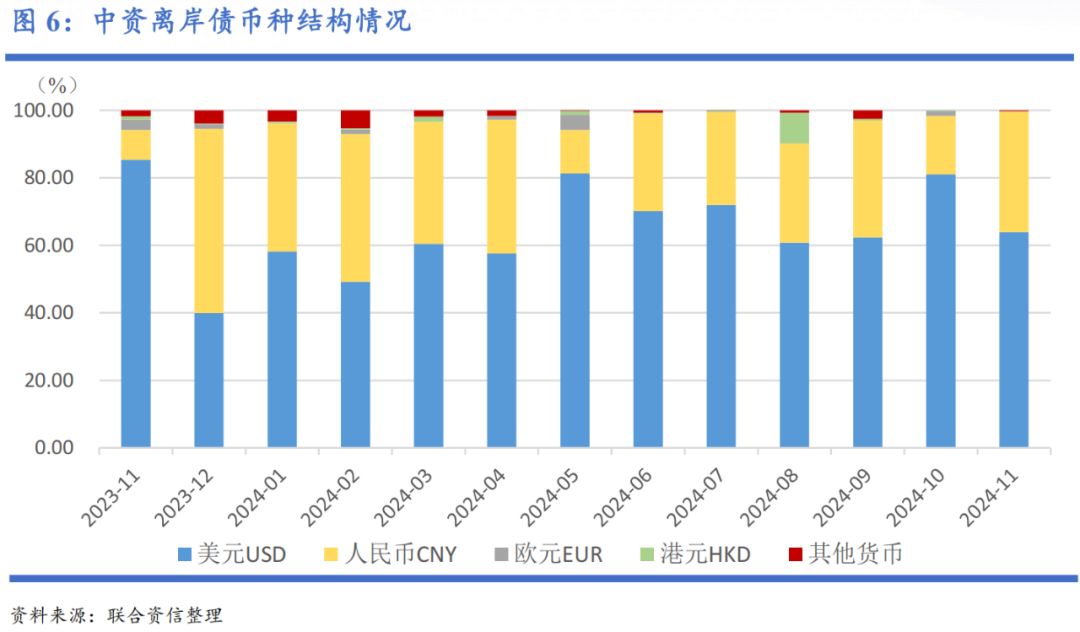

本月中资美元债发行规模占比虽有所回落但仍是发行主流,月内共新发59只中资美元债,发行规模较上月增长至101.35亿美元,为年内中资美元债月度发行第三高,占月内离岸债券发行总额的比重为63.94%,环比和同比分别回落了17.14个和21.44个百分点。

本月共发行了54只离岸人民币债券,发行规模达56.73亿美元,占发行总额的比重为35.79%,环比和同比分别上涨了18.53个和27.00个百分点。

除此之外,本月还发行了1只日元离岸债券和1只泰铢离岸债券,发行规模合计不足0.50亿美元。

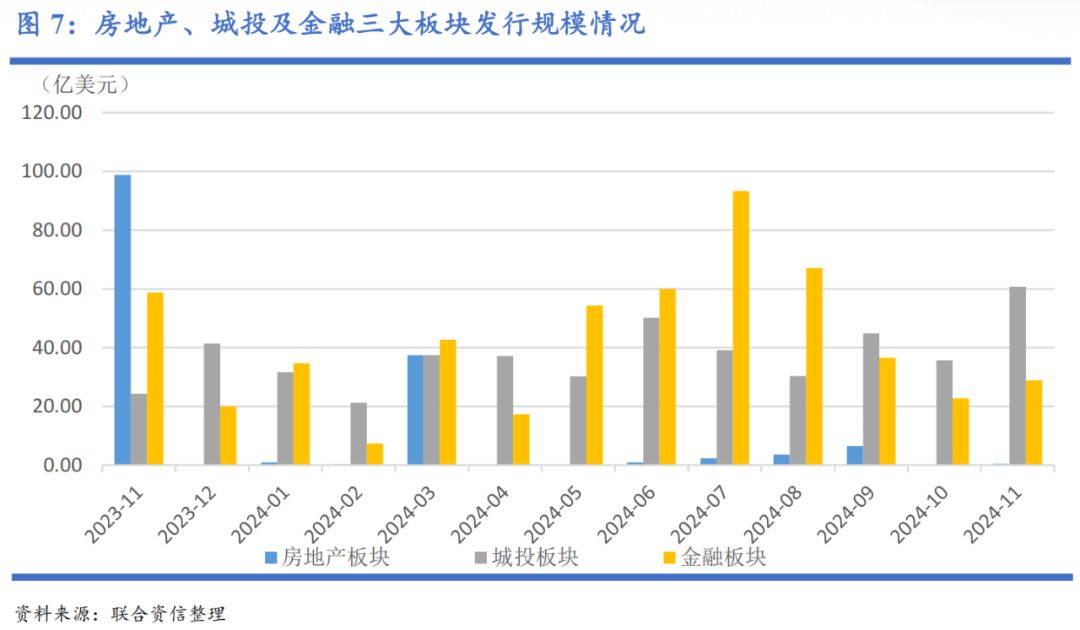

城投发行规模显著增长,金融板块和房地产板块新发规模增幅相对较小

本月新发中资离岸债仍以城投和金融板块为主。具体来看,城投美元债集中到期催生强劲再融资需求,本月共发行城投离岸债券45只,发行规模较上月大幅增长至60.77亿美元,环比劲增逾50%,同比大涨逾110%,占中资离岸债发行总额的比重达38.34%。

本月离岸金融债共发行46只,发行规模较上月小幅上涨至28.93亿美元,环比增长27.26%,但同比下跌逾50%。

本月房地产板块新发2只离岸债券,发行规模合计0.48亿美元,占发行总额的比重不足0.50%。

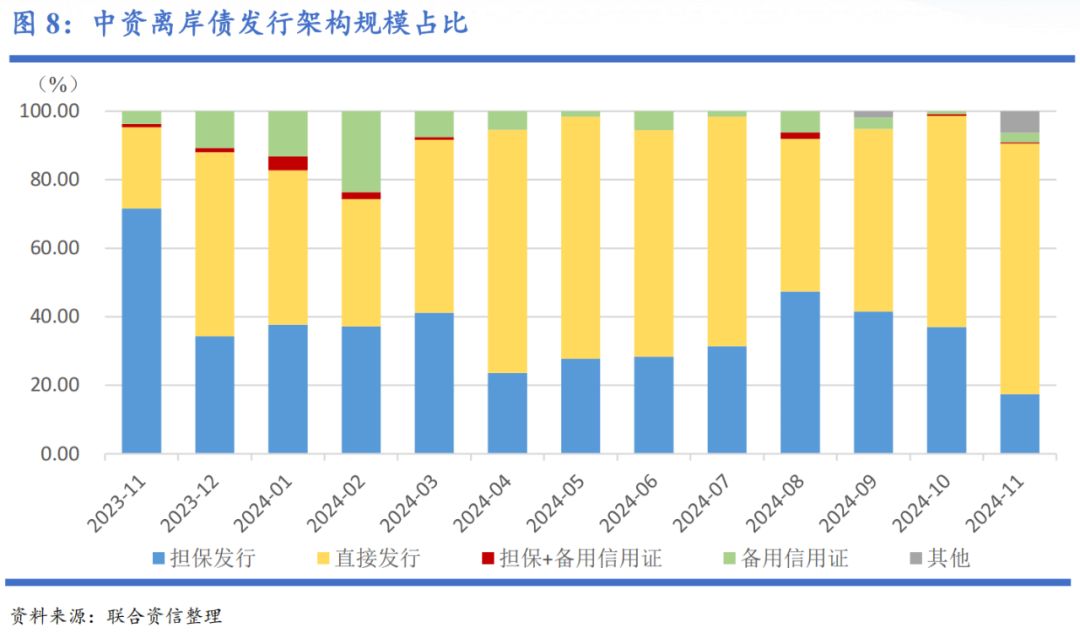

直接发行的债券规模占比创年内新高,采用担保架构发行的债券规模占比大幅下滑

本月新发的中资离岸债中,直接发行的离岸债券仍是主流架构,且发行规模占发行总额的比重较上月大幅上涨逾11.57个百分点至73.21%,创年内新高。本月以担保架构发行的离岸债券规模占比大幅下滑了19.65个百分点至17.39%,创今年以来单月新低。以备用信用证架构发行的离岸债占比有所反弹,但仍不足3%。

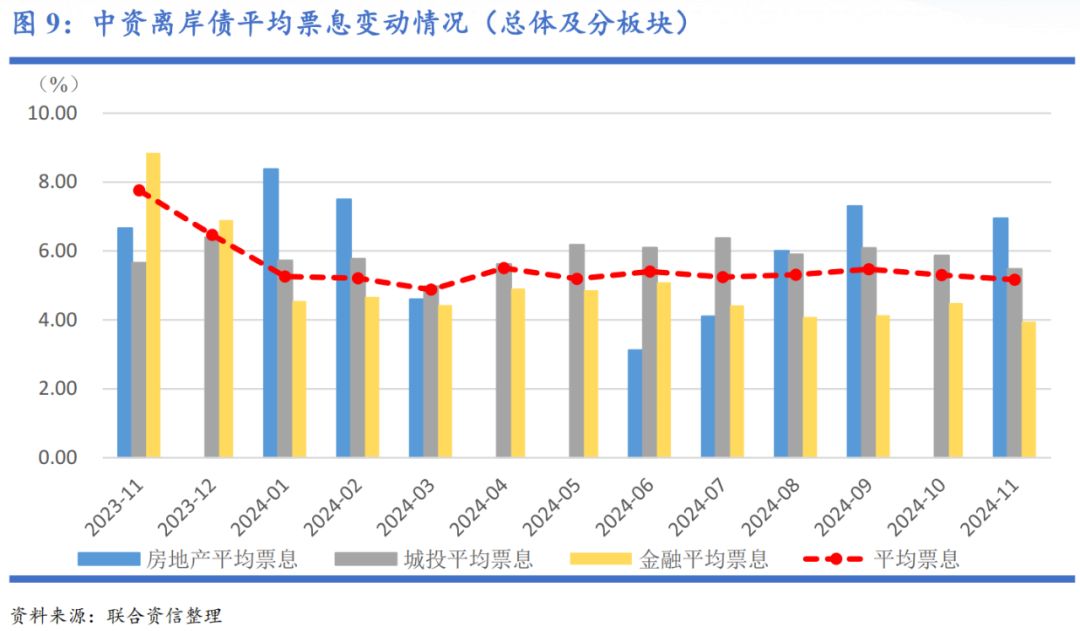

新发中资离岸债的平均融资成本小幅下跌,各板块发行票息涨跌互现

在中长期美债收益率下跌的背景下,本月中资离岸债券平均发行票息较上月小幅下跌了16.85个BP至5.17%。

城投板块是本月唯一发行成本环比下降的主要板块,本月平均票息环比下降了22.33个BP至5.48%。

本月金融板块平均发行票息有所上涨,环比增长了35.25个BP至3.95%,但仍是发行票息最低的主要发行板块。

本月房地产板块共新发2只债券,平均发行票息为6.95%。

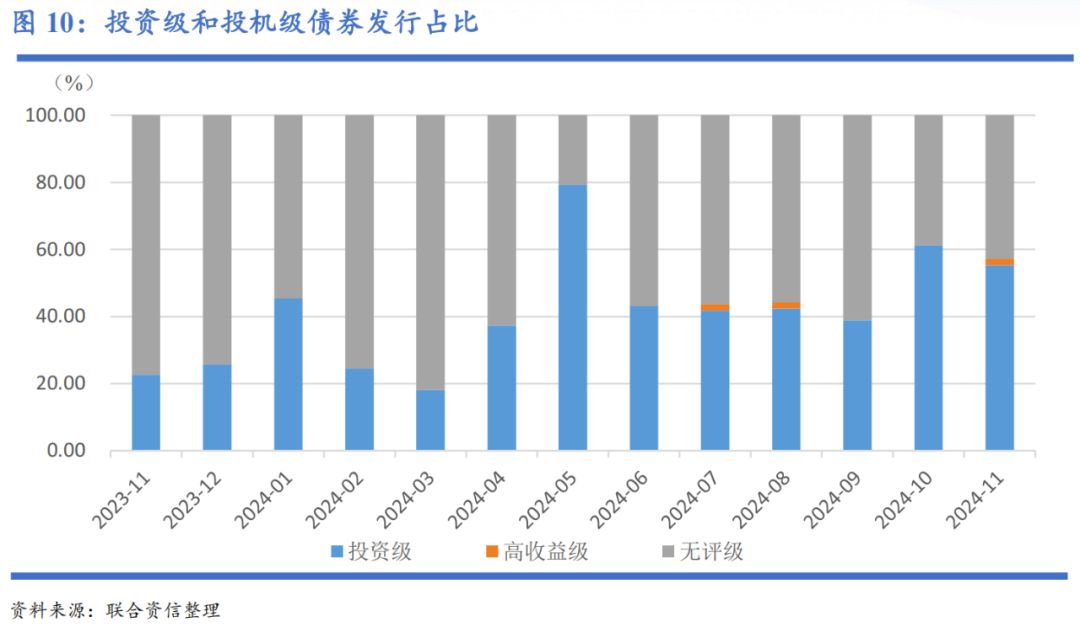

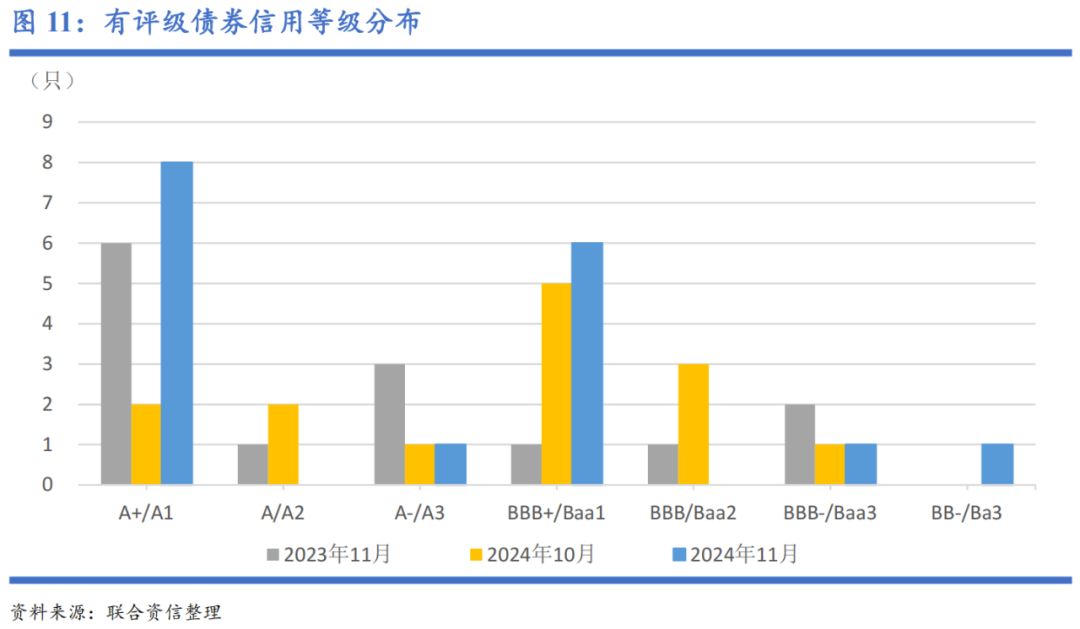

附评级债券发行规模占比有所下滑但仍过半,且时隔两月再现高收益级债券

本月,中资离岸债券市场上附评级中资离岸债仍占据主流,且时隔两月再现高收益级债券,但发行规模占比较上月小幅下跌了5.96个百分点至55.27%。具体来看,本月共发行17只附评级债券,其中16只为投资级债券,1只为高收益级债券。无评级债券发行规模占比较上月小幅上涨了4.07个百分点至42.83%。

本月新发中资离岸债券的信用级别区间较上月有所扩张,主要集中在BBB-级至A+级,主要为金融机构及零售企业发行的离岸债券。

三、中资离岸债二级市场概况

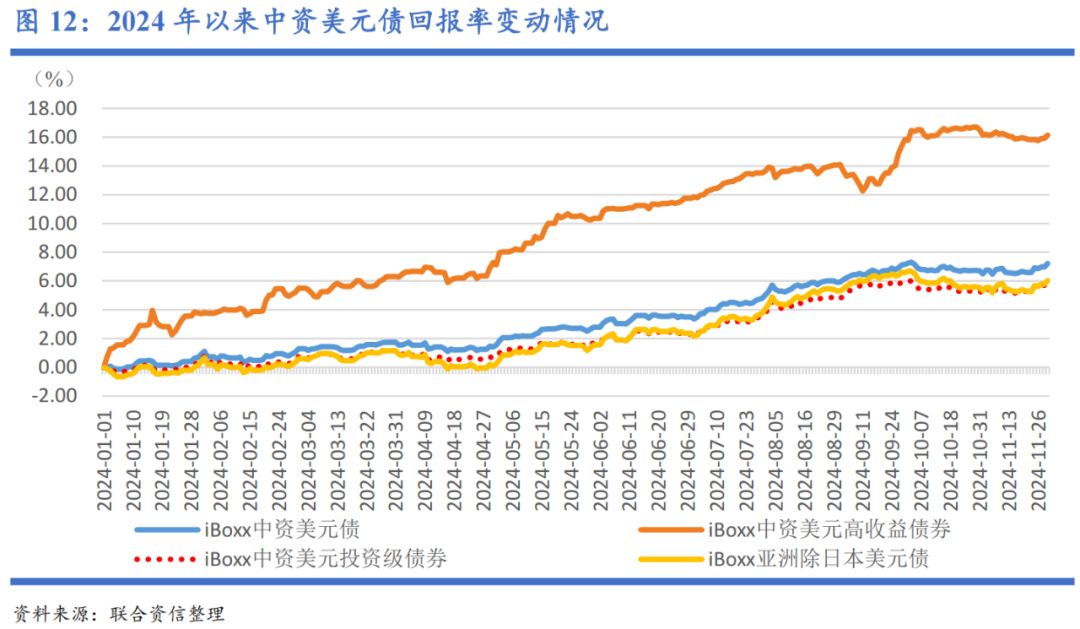

监管部门持续发布利好跨境融资政策推动中资美元债回报率继续上行

以2024年1月1日为基点,中资美元债的总回报率在11月末收于7.22%,较上月末上涨了0.50个百分点。

本月,受益于央行和证监会等监管部门先后发布了促进股票市场投资和融资功能相协调,拓宽境外投资者投资境内资本市场渠道、保持境外融资渠道畅通的表态,市场情绪得到提振,中资美元债回报率波动上行,其中投资级中资美元债回报率涨幅相对更大。截至11月末,投资级中资美元债回报率则较上月末上涨了0.63个百分点至5.93%,高收益中资美元债回报率则较上月末下跌了0.38个百分点至16.13%。

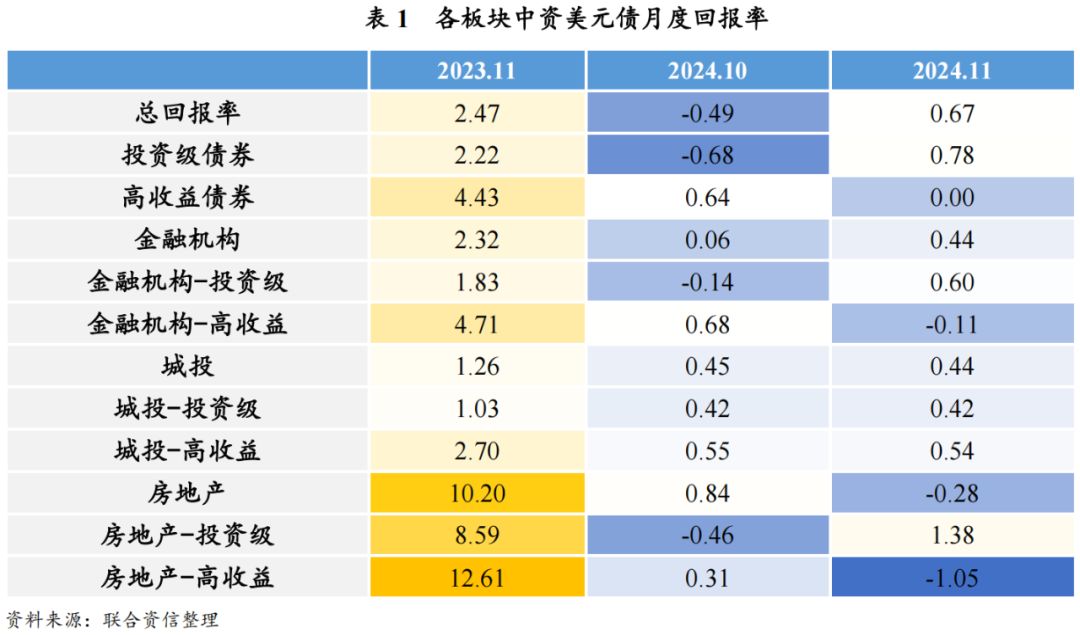

中资美元债月度回报率由负转正城投和房地产板块回报率小幅回调

本月中资美元债月度回报率由负转正至0.67%,环比上涨了1.17个百分点,其中投资级美元债回报率环比上涨了1.46个百分点至0.78%,高收益美元债回报率则环比下跌了0.64个百分点至0。

金融板块本月回报率环比上涨了0.39个百分点至0.44%,其中投资级金融美元债回报率较上月上涨了0.74百分点至0.60%,高收益金融美元债回报率则环比下跌了0.79个百分点至-0.11%。

城投板块本月回报率较上月基本持平,为0.44%,其中投资级和高收益城投美元债回报率均与上月基本一致,分别为0.42%和0.54%。

房地产板块是本月唯一实现负回报的主要板块,也是回报率环比跌幅最大的主要板块,月度回报率环比大幅下跌1.11个百分点至-0.28%,其中投资级房地产美元债回报率较上月上涨了1.85百分点至1.38%,高收益房地产美元债回报率则环比下跌了1.35个百分点至-1.05%。

四、中资离岸债信用风险动态

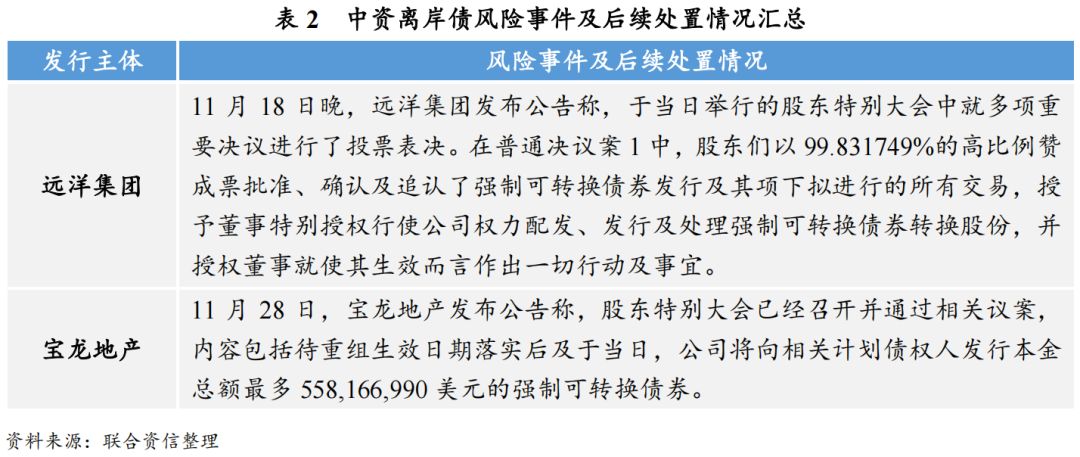

中资离岸债信用风险及相关处置仍主要集中在房地产板块,部分出险房企的重组事宜取得新进展

11月,中资离岸债券市场的信用风险事件及相关处置仍集中在房地产板块。本月部分出险房企的离岸债券重组事宜取得新进展:远洋集团审议包括发行强制可转债和新票据在内的重组方案;宝龙地产召开股东特别大会并通过关于债券重组的相关议案。

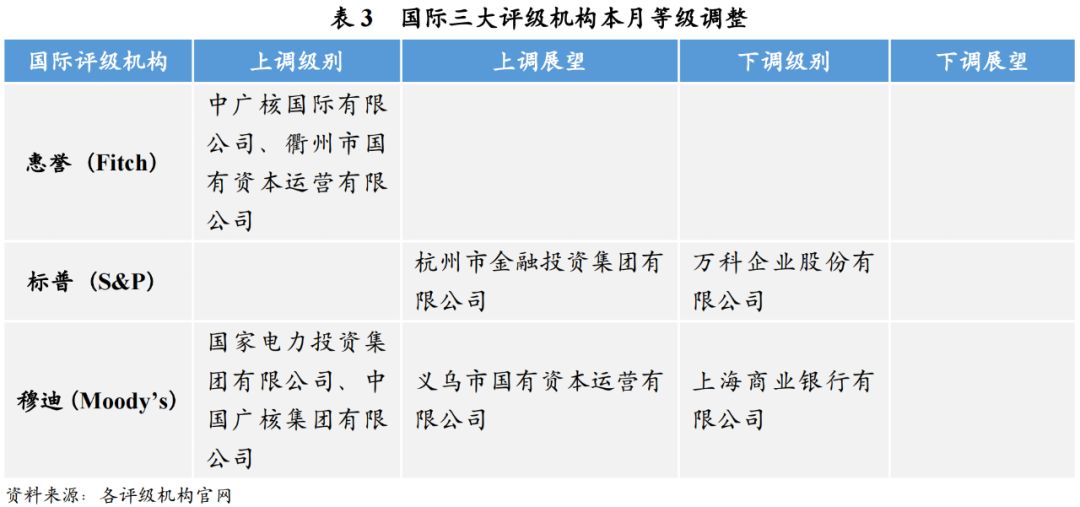

评级调整汇总

11月,国际评级机构对中资机构的信用级别/展望调整主要集中在穆迪,其对4家中资企业进行了信用级别/展望的调整。此外,惠誉上调了2家城投企业的信用级别,标普下调了1家房地产企业的信用级别。

本月,联合国际对4家主体的信用级别进行上调,均为城投主体。

12月中资离岸债券到期偿付压力明显减轻,兑付重点集中在金融和城投板块

12月,预计将有98.50亿美元的中资离岸债到期,到期偿付压力较上月明显减轻。分币种来看,下月将有79.37亿美元离岸债券到期,占到期总规模的80.58%;人民币离岸债到期规模为11.08亿美元,到期偿付压力相对较小。

分板块来看,下月金融板块和城投板块到期偿付压力相对较大,分别将有29.71亿美元和35.68亿美元离岸债券到期。