国信:美联储2025年预期降息减少为两次,近两周美债利率高位徘徊

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-美联储鹰派降息,美债利率高位徘徊(24年第53周)》。

核心观点

美联储鹰派降息,2025年点阵图预期降息减少为2次。

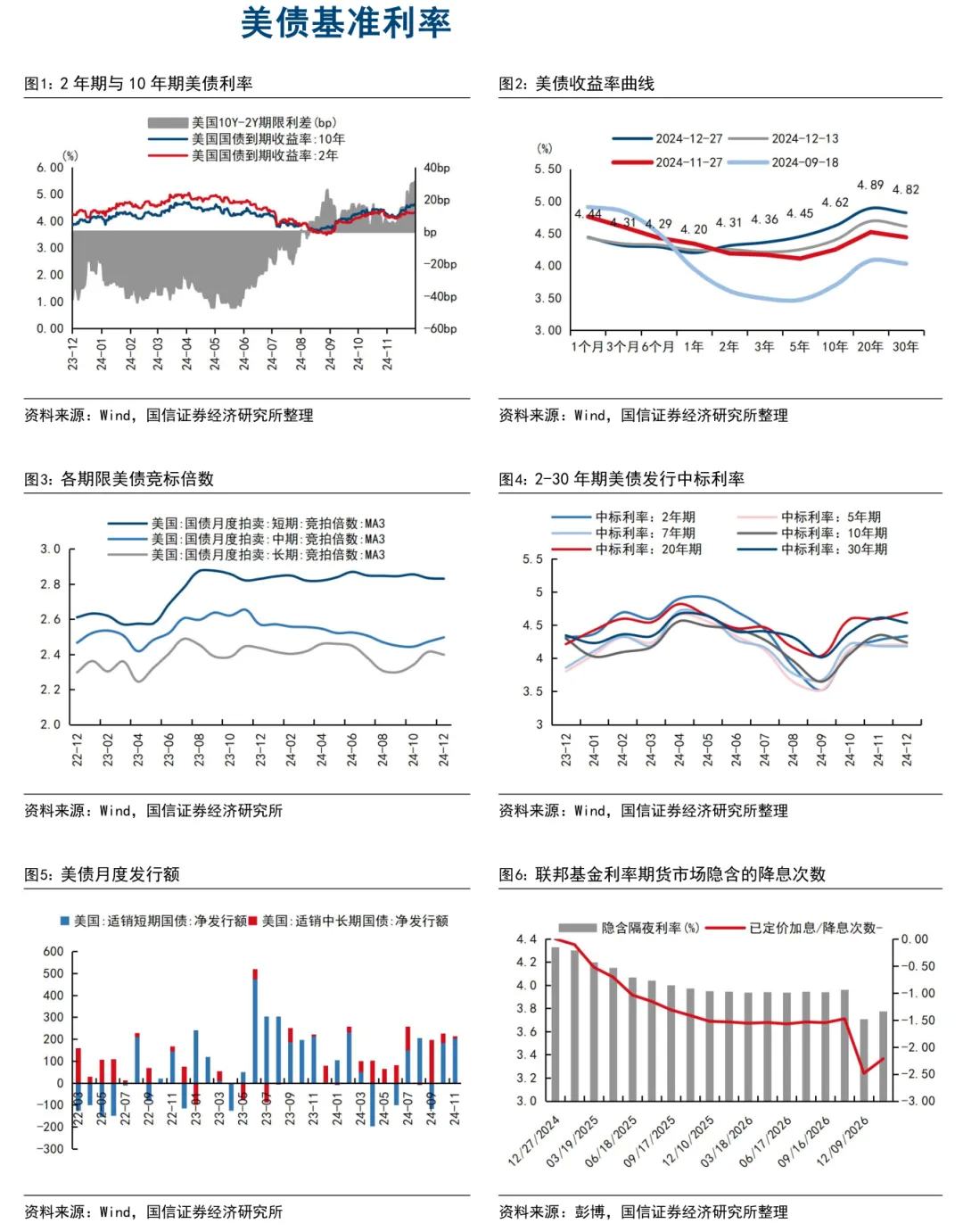

12月18日,美联储FOMC会议下调联邦基金利率目标区间25bp至4.25-4.5%,并保持此前的缩表规模不变。美联储本次的降息幅度符合市场预期,会前接近100%的降息概率表明市场已完全定价了本次降息。不过,会后市场迅速对明年的降息预期进行了调整,认为2025年全年可能仅降息25BP。

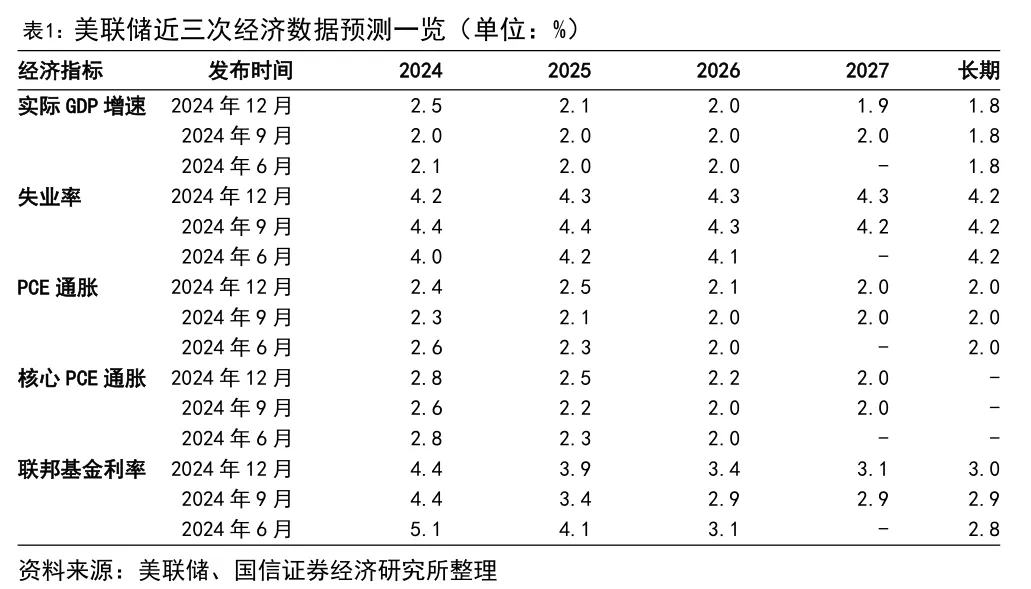

在季度经济展望中,美联储官员大幅上调2024年实际GDP增速预测值0.5个百分点至2.5%,小幅上调2025年实际GDP增速预测值0.1个百分点至2.1%;下调2024年和2025年失业率预测值0.2和0.1个百分点至4.2%和4.3%;上调2025年的PCE通胀预测值,由9月的2.1%调整至2.5%;大幅下调明年降息幅度,19位联储官员中有9位建议2025年政策利率降至3.75-4%的水平,对应2次降息,与9月点阵图多数官员建议2025年政策利率降至3-3.5%的水平相比降息幅度明显缩小。

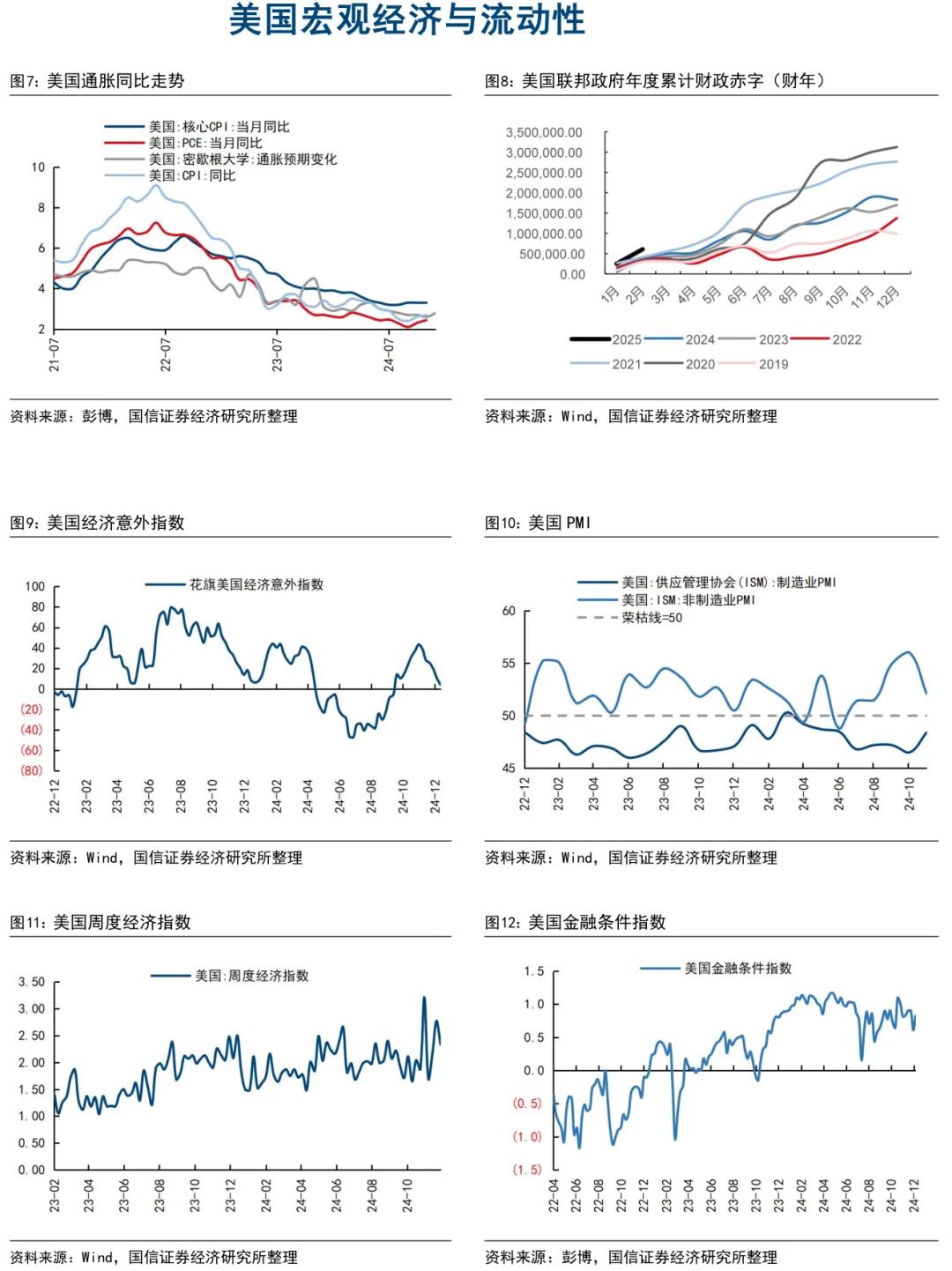

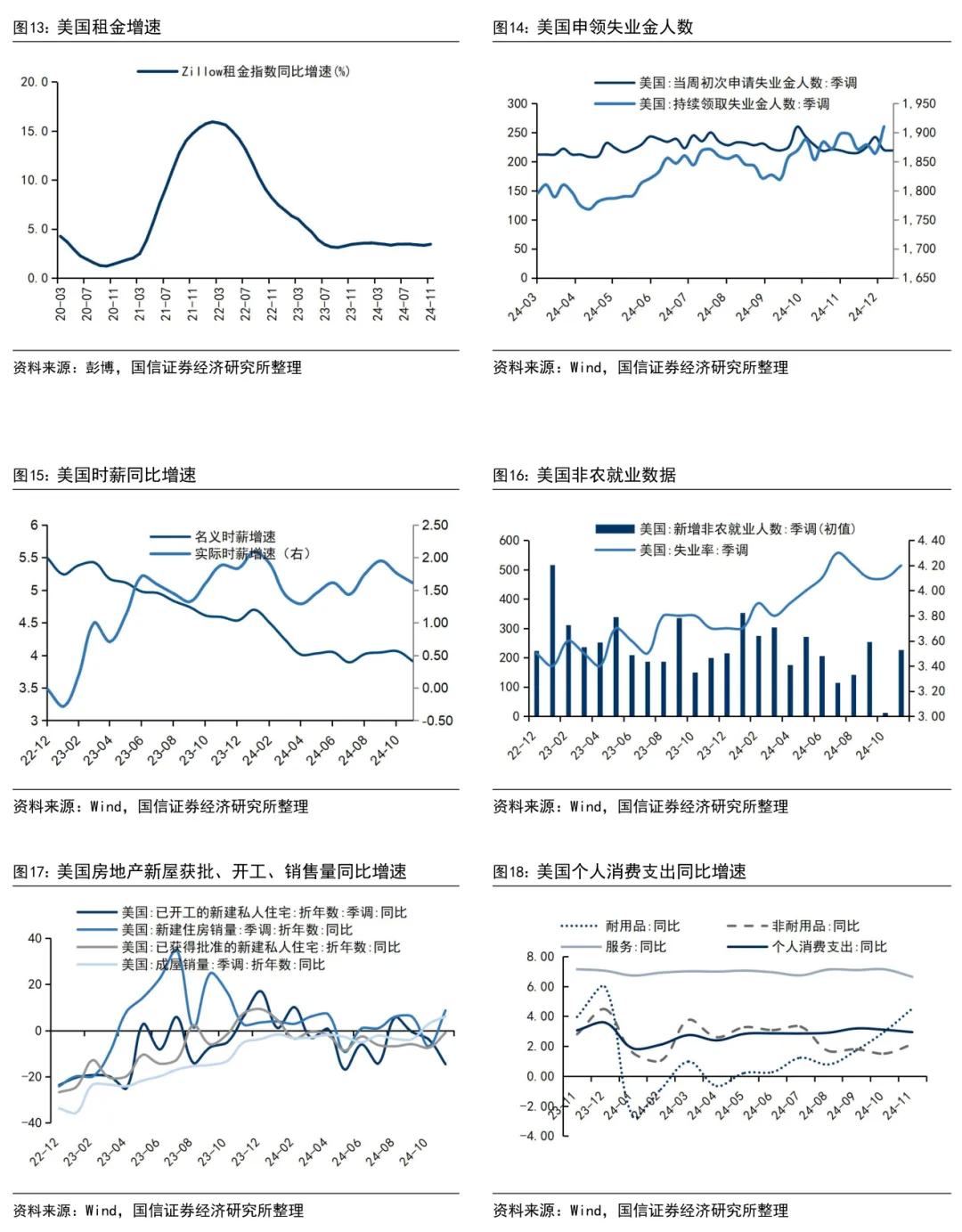

美国假期消费仍然具有韧性,但整体经济表现超预期幅度收窄。

就业数据方面,美国上两周连续申请失业救济金人升至数191万人,为逾三年高位。消费方面,消费者支出依然保持坚挺,根据万事达卡的数据,今年美国假日季零售销售同比增长3.8%,而2023年的增幅为3.1%,11月零售销售数据显示出消费者支出的韧性,尤其是汽车购买量和网上购物的增长成为推动零售销售的主要动力。此外,花旗经济意外指数自11月18日达到高点以来已连续下行超1个月的时间,表明近期经济表现超市场预期的幅度已大幅收窄。

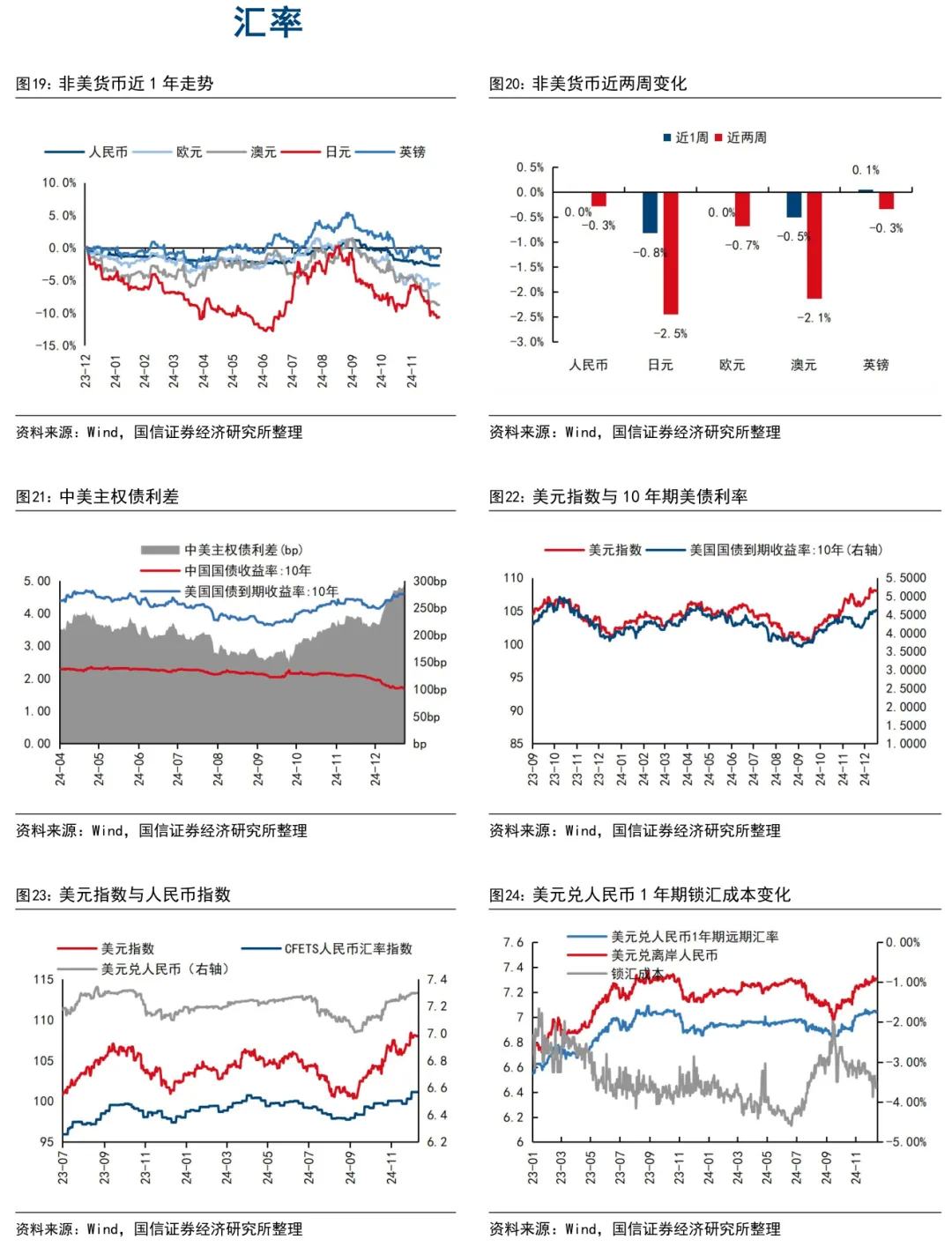

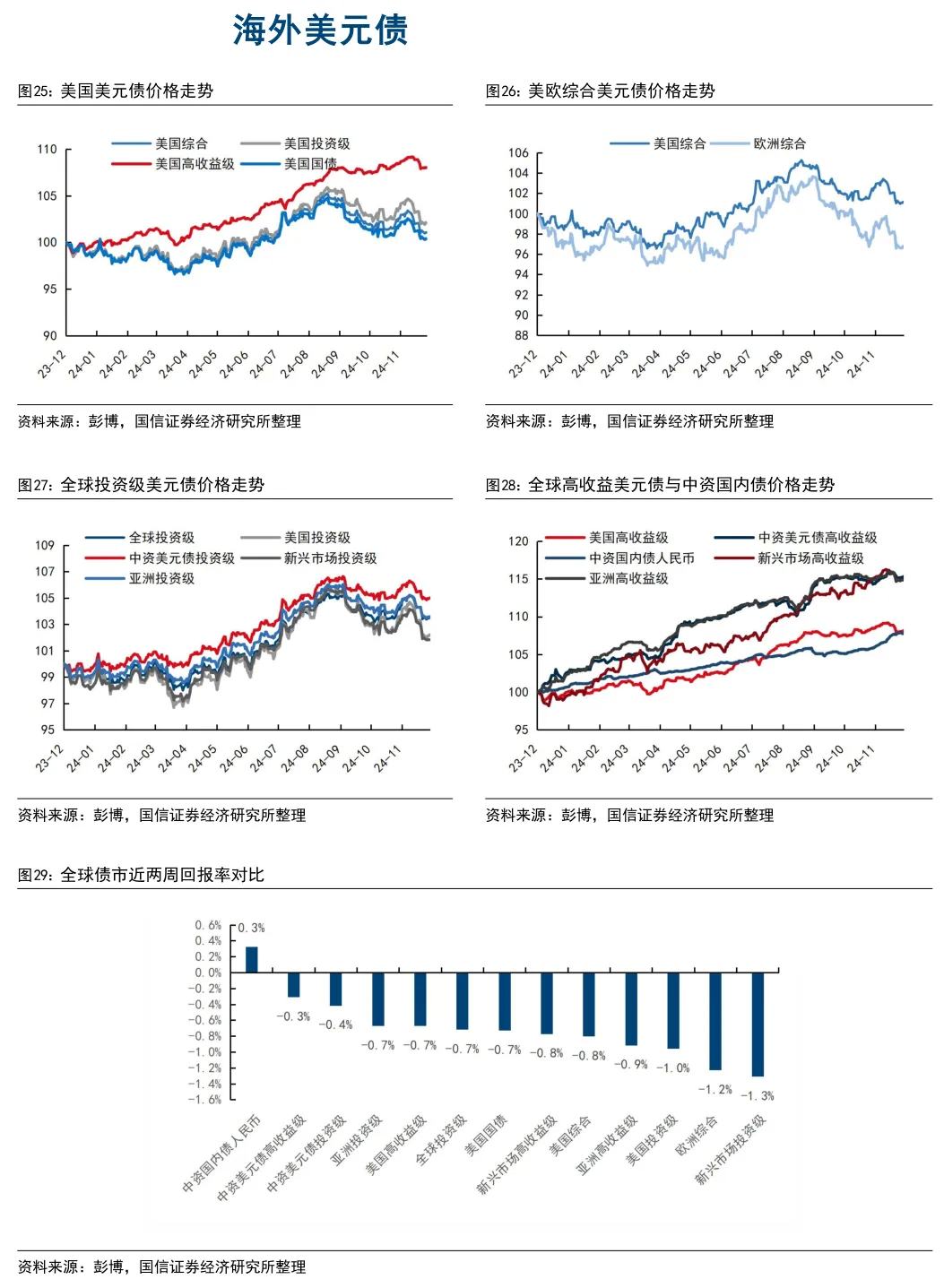

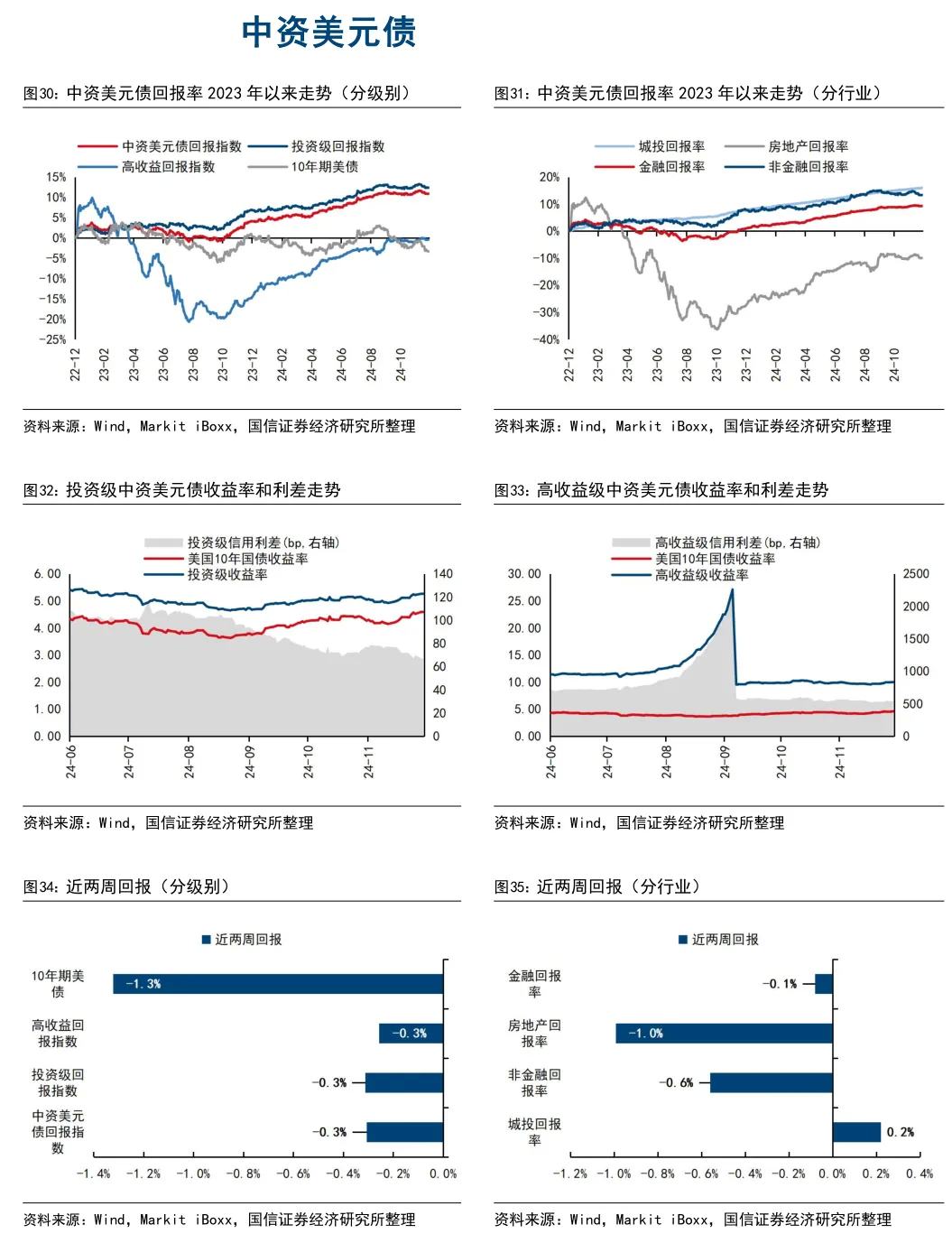

美债利率高位徘徊,10Y-2Y期限利差走阔,中资境内债继续领涨,高收益好于投资级。

近两周美债利率曲线延续熊陡走势,1年/2年/3年/5年/10年/20年/30年期美债近两周分别变动-4/6/15/20/22/20/21bp,10Y和2Y分别录得4.62%和4.31%,10Y-2Y利差由15bp走阔至31bp。回报方面,近两周全球债市表现不佳,仅中资境内债录得上涨,其余品种全线收跌,美国国债、综合债、投资级和高收益级企业债分别录得-0.7%、-0.8%、-1.0%和-0.7%,新兴市场高收益级和投资级美元债分别录得-0.8%和-1.3%,中资投资级、高收益美元债和中资境内债分别录得-0.4%、-0.3%和+0.3%。

投资建议:美债利率短期与经济基本面背离,技术面现见顶信号。

近期10Y美债利率快速上升至4.6%以上,与经济数据超预期幅度收窄的基本面有所背离,这背后有美联储鹰派预期引导的影响,也有美债供需变化的影响。从技术面上来看,2小时级别已出现见顶信号,日线上还需等待,从波段交易的角度上看建议投资者可择机做多。此外,期限利差伴随降息周期的深入有望逐渐走阔至100bp的历史中枢水平,建议投资者重点把握利差交易以及中短久期利率债和投资级企业信用债的配置机会。

重要事件与数据方面,未来两周建议重点关注12月非农数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。