联合资信:2024年熊猫债发行量再创历史新高, 外资发行占比显著提升

本文来自微信公众号“联合资信”。原文标题《【债市研究】熊猫债发行量再创历史新高, 外资发行占比显著提升——熊猫债市场2024年回顾与2025年展望》

2024年,熊猫债发行量继续创历史新高,全年发行量首次接近2,000亿元大关,其中外资发行占比显著提升,这主要得益于中国境内相对较低的融资成本优势持续凸显、熊猫债相关制度优化政策持续出台、人民币国际化进程不断加快等因素。展望2025年,在境内融资成本保持低位、人民币国际化持续推进、熊猫债相关制度法规不断完善以及再融资需求维持高位的背景下,预计2025年熊猫债仍将保持较高热度,发行量或持续刷新历史新高。

一、2024年熊猫债发行概况

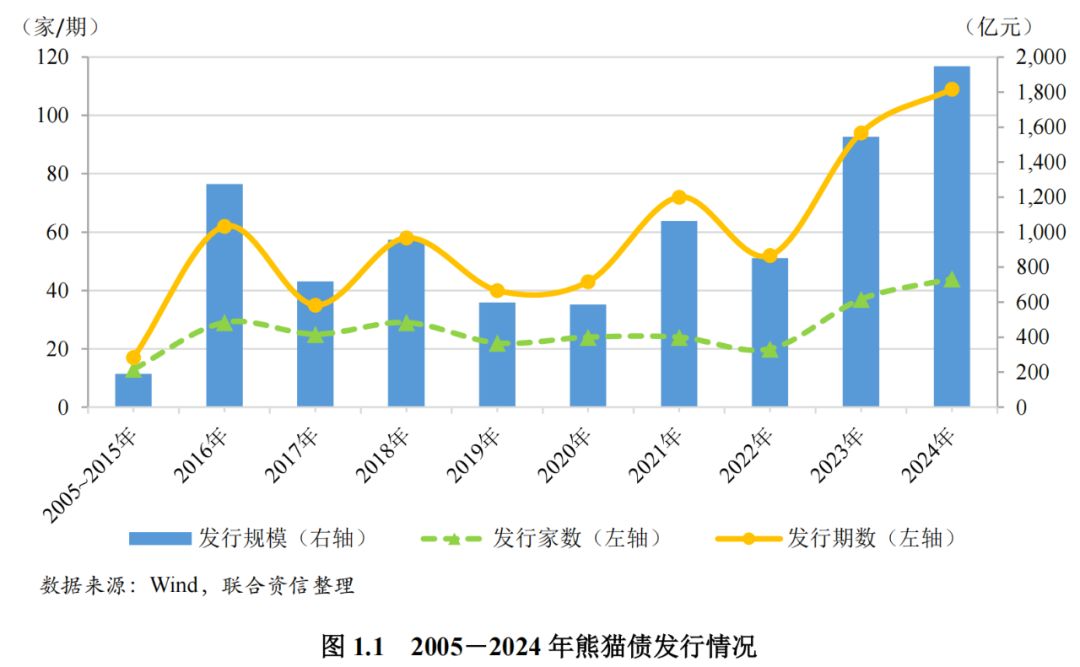

2024年,熊猫债全年发行量首次接近2,000亿元大关,连续两年创下历史新高。具体来看,2024年共有44家主体累计发行熊猫债109期,发行规模总计1,948.0亿元,发行主体家数、发行期数和发行规模在去年的高基数效应下,仍分别同比增长18.9%、16.0%和26.1%,均创下历年最高水平。

2024年熊猫债发行量继续攀升至历史新高,主要得益于以下三方面原因:

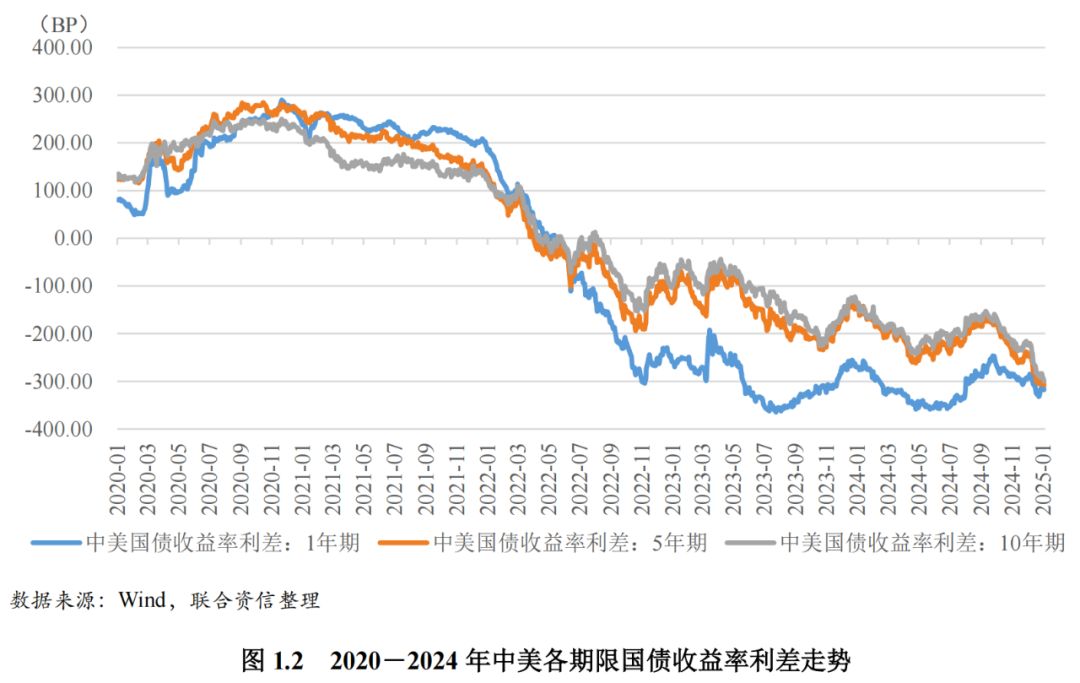

一是中国境内市场的融资成本优势持续显现,熊猫债市场对境外发行人的吸引力持续增强。2024年,中国经济运行稳中有进、高质量发展扎实推进,但仍面临困难和挑战,在此背景下中国人民银行实施适度宽松的货币政策、加强逆周期调节,两次降低存款准备金率,保持流动性合理充裕;两次下调政策利率,引导社会综合融资成本下降,新发放企业贷款利率处于历史低位。另一方面,随着欧美国家的通胀压力有所缓解以及长期高利率政策对经济的滞后效应逐步显现,欧美主要经济体央行自6月以来逐步退出紧缩的货币政策,欧洲央行年内累计降息4次合计135个BP,美联储年内累计降息3次合计100个BP。总体来看,虽然2024年欧美央行转向降息,但同时中国人民银行继续采取适度宽松的货币政策,中国境内市场的融资成本优势仍有望持续显现。以中美利差为例,中美各期限国债收益率利差自2022年年中倒挂以来持续走扩,2023年总体维持在历史相对低位,2024年因美联储逐步转向货币宽松,中美利差倒挂小幅收窄,但随着美国大选后特朗普获胜,其政治主张或导致美国通胀回升甚至影响美联储降息节奏,中美利差倒挂幅度再度加深,熊猫债市场对境外发行人的吸引力持续增强。

二是熊猫债相关制度优化政策持续出台,为熊猫债发行提供制度便利。2024年1月,中国银行间市场交易商协会修订《外国政府类机构和国际开发机构债券业务指引》,以进一步简化定向发行相关要求,对外国政府类机构和国际开发机构发行熊猫债进行规范,提升境外主体在境内债券市场的融资便利性。2024年6月,交易商协会持续优化熊猫债发行机制,在发行环节引入“边际区域灵活配售”“时间优先”“底层申购订单共享”等创新机制,助力跨国企业发行定价市场化、透明化。2024年9月,中国人民银行在《2024年人民币国际化报告》中提到未来要“提升人民币融资货币功能”,具体措施包括“支持更多境外央行、国际开发机构、跨国企业集团等优质发行主体在境内发行熊猫债”。2024年9―10月,交易商协会发布《关于开展境外机构债券定价配售机制优化试点有关工作的通知》《境外非金融企业债务融资工具业务指引(2023 版)》等,为熊猫债的注册发行、定价配售、信息披露等事项提供了制度便利。总体来看,熊猫债相关制度优化政策持续出台,有助于为熊猫债发行人提供制度便利。

三是人民币国际化进程不断加快,为熊猫债市场发展奠定了良好基础。近年来,人民币国际化在跨境收支、金融交易、外汇储备、货币互换等多个领域持续取得新进展。2024年以来,中国人民银行深化金融市场改革,扩大金融高水平双向开放,跨境人民币业务服务实体经济能力持续提高,环球银行金融电信协会(SWIFT)数据显示,2024年11月人民币在全球支付中占比为3.9%,继续位居全球第四大支付货币。同时,中国人民银行会同商务部发布《关于进一步支持外经贸企业扩大人民币跨境使用 促进贸易投资便利化的通知》,进一步便利跨境贸易投资人民币使用,SWIFT数据显示,2024年11月人民币在全球贸易融资中的占比为6.41%,创历史新高并且位居全球第二大贸易融资货币。人民币国际储备占比总体稳定,根据国际货币基金组织数据,截至2024年二季度末,全球央行持有的人民币储备规模为2,452亿美元,占比为2.1%,较人民币刚加入特别提款权时提升了1.1个百分点,在全球主要储备货币中排名第七位。此外,中国人民银行不断深化与境外央行间货币合作,截至2024年8月末,中国人民银行共与42个国家和地区的中央银行或货币当局签署了双边本币互换协议,其中有效协议29份,互换规模超过4.1万亿元,这些协议有助于支持双边贸易投资活动,节约汇兑成本并降低汇率风险。从人民币汇率表现来看,2024年上半年在欧美央行继续维持较高利率水平的背景下人民币汇率小幅走弱,下半年随着欧美央行转向货币宽松人民币汇率持续趋稳,兑美元全年小幅贬值1.1%。总体来看,人民币国际化程度持续提升及人民币汇率趋稳增强了人民币资产的吸引力,为熊猫债的发展奠定了良好的基础。

二、2024年熊猫债市场呈现的特点及新趋势

境内市场继续保持低利率环境,熊猫债的发行期限明显拉长,且平均发行成本[1]继续创历史新低

得益于中国人民银行实施适度宽松的货币政策、加强逆周期调节,我国各期限债券收益率年内平稳下降。低利率融资环境有助于吸引在华有实际业务的境外发行人赴华融资,在此期间熊猫债发行量在1月、3月以及6―7月分别达到发行高峰,熊猫债的月度发行规模与我国利率走势存在显著的相关性,说明低利率优势有助于推高相关发行主体的人民币融资意愿。

2024年熊猫债的期限结构更加合理,发行期限向中长期集中,3年期和5年期发行规模占比合计超过60%,较上年增长5.7个百分点,其中3年期仍为最主要品种;此外,10年期占比则显著增长至5.4%,较上年增长4.4个百分点。

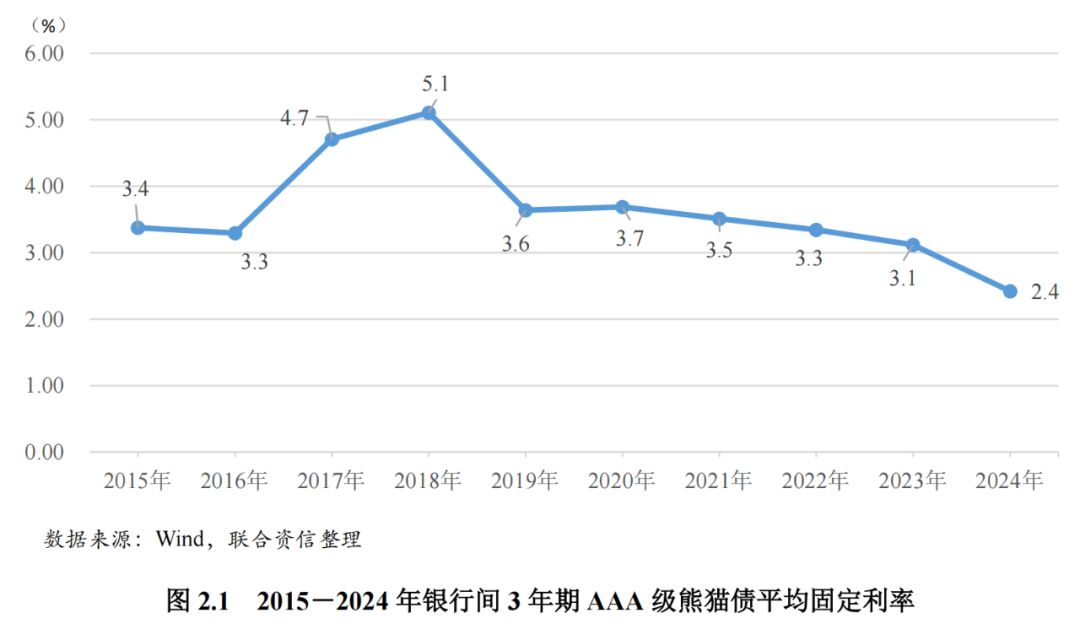

我们选取2024年在银行间债券市场发行且样本数量较多的3年期AAA级熊猫债样本,该样本的平均固定利率为2.4%,同比下降0.7个百分点,创下自熊猫债诞生以来新低,进一步彰显出中国境内债券市场融资成本较低的优势。

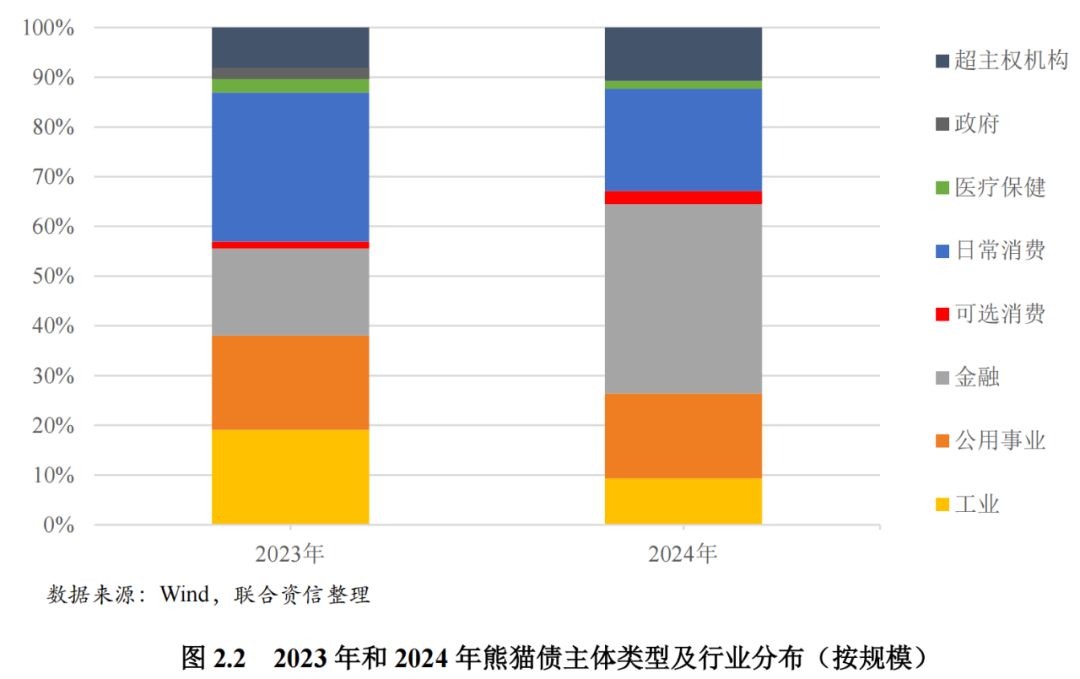

熊猫债发行主体的行业分布较为多元,金融主体所发熊猫债规模稳居市场第一,日常消费和工业行业的主体所发熊猫债规模显著回落,超主权机构所发熊猫债规模有所回升

熊猫债发行主体的行业分布较为多元,涵盖工业、公用事业、金融、可选消费、日常消费、医疗保健、政府及超主权机构等。

2024年,熊猫债的发债主体类型主要集中在金融行业,共计发行熊猫债710亿元,占发行总额的比重较上年大幅增长19.0个百分点至36.4%,成为发行市场份额最高的行业,同时也是本年度熊猫债发行规模增长最快的行业。其中,中国光大控股和加拿大国民银行分别发行4期和3期熊猫债,二者发行规模均为85亿元,并列成为本年度发行规模最大的主体。

日常消费和工业行业的主体所发熊猫债规模显著回落,二者发行规模分别降至384亿元和174亿元,占发行总额的比重分别下跌10.3个和10.2个百分点至19.7%和8.9%,其中日常消费行业由去年的发行规模占比第一位下降至第二位。

超主权机构所发熊猫债规模有所增长,其发行规模增长至200亿元,占发行总额的比重较上年回升2.2个百分点至10.3%。值得注意的是,本年度新增能源和房地产行业的熊猫债发行主体,但无新增主权熊猫债发行。

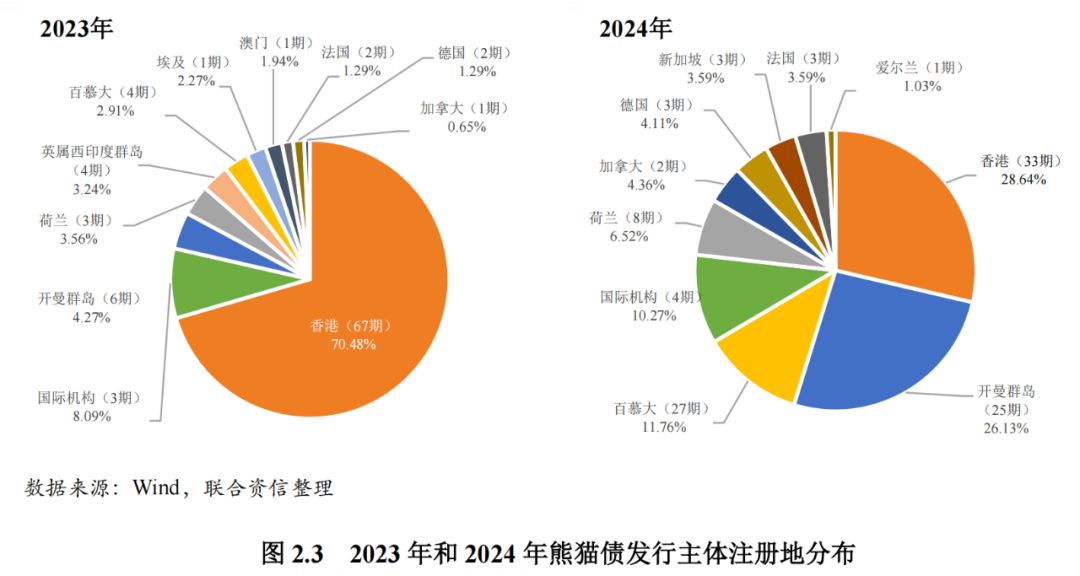

发行人结构更加优化,外资背景企业的熊猫债发行主体占比创近三年以来新高

2024年,熊猫债发行人结构更加优化,巴斯夫、拜耳股份、香格里拉(亚洲)、书赞桉诺等跨国企业相继进入银行间市场发债融资,外资背景企业的熊猫债发行主体占比显著回升,所发熊猫债规模占发行总额的37.6%,较上年显著提升17.2个百分点,创近三年以来新高。此外,本年度熊猫债发行人来源更加多元化,与上年相比新增新加坡(3期)和爱尔兰(1期)等地的发行人,表明熊猫债得到越来越多国家和地区的认可。

另一方面,中资背景企业的熊猫债发行主体所发熊猫债规模占发行总额的62.4%,虽然较上年的79.6%显著回落,但仍占据主导地位。具体来看,熊猫债发行主体注册地主要以香港地区为主,但呈现一定分散趋势,该地区所发熊猫债规模达到513亿元,占发行总额的28.6%,依然位居第一,但较上年明显回落41.8个百分点,主要是因为注册地在开曼群岛和百慕大的企业发行规模占比分别大幅增长至26.1%和11.8%。

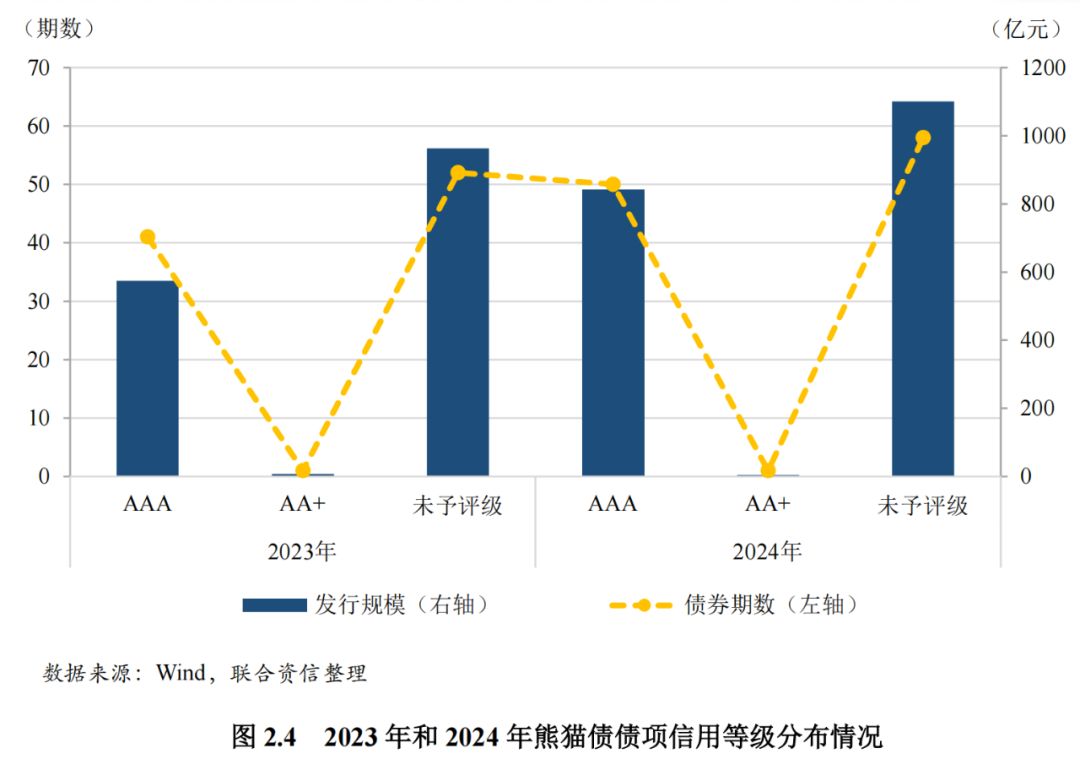

附评级发行的熊猫债数量有所增长,且债券信用等级仍集中在AAA级别

2024年熊猫债附评级发行的数量有所增长。本年度发行的109期熊猫债中共有51期进行了债项评级,占比达到46.8%,较2023年的44.7%小幅增长约2个百分点,其中绝大部分为中期票据。

在附评级发行的债券中,等级分布主要集中在AAA级,说明发行主体信用质量保持良好。具体来看,本年度AAA级债券共计发行50期,发行规模达到842亿元,发行规模占比达到43.2%;另有1期规模为5亿元的AA+级债券发行。

本年度未予评级的熊猫债有58期,累计金额达1,101亿元,发行规模占比较上年回落近6个百分点至56.5%。本年度未予评级的熊猫债仍以短期融资券(含超短期融资券)为主,发行规模占比约为39.9%。此外,国际机构债因发行主体信誉良好或得到其他超主权机构的信用担保,6期国际机构债豁免评级。

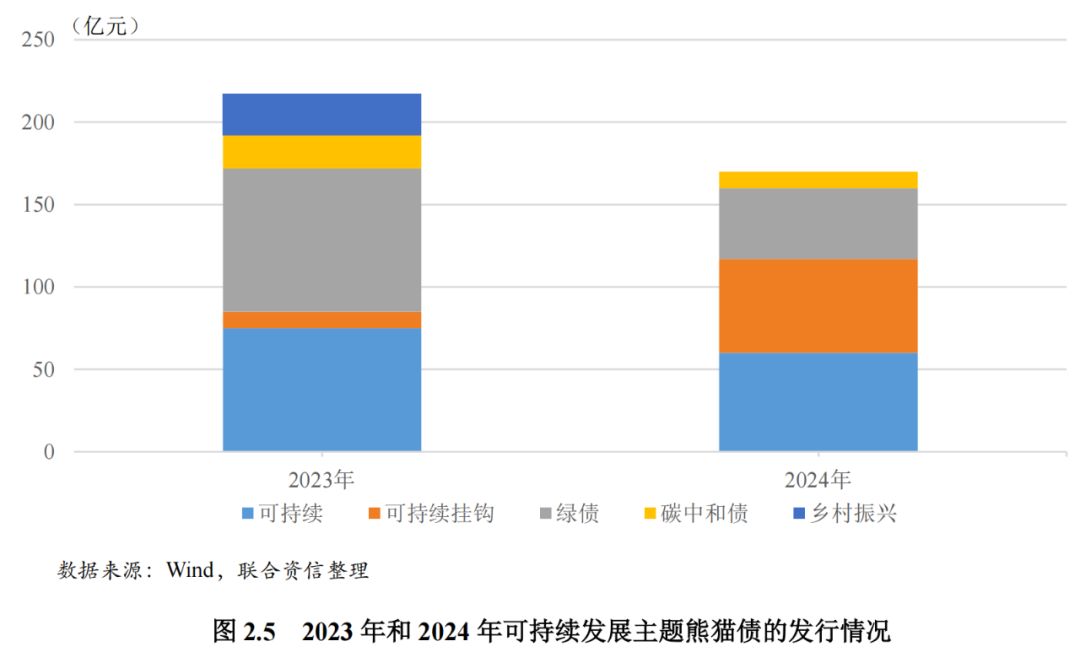

可持续发展主题熊猫债发行规模有所回落,但仍位居2016年有数据统计以来的第二高位,其中可持续挂钩熊猫债本年度发行规模大幅增长,产品创新更加活跃

在联合国可持续发展目标和我国“双碳”目标的引领下,近年来国际机构在我国债券市场发行可持续发展主题债券[2]的意愿明显增强。2023年以来,熊猫债产品类型在可持续发展领域创新不断,其中绿色熊猫债、碳中和债、可持续发展熊猫债等品种持续发行,乡村振兴债、可持续挂钩债、科创债等创新品种不断涌现。2024年,可持续发展主题熊猫债发行规模为170亿元,虽然在上年的高基数效应下回落超20%,但仍是2016年有数据统计以来的第二高位。其中,可持续熊猫债发行规模占比最高(35.3%),其次为可持续挂钩熊猫债(33.5%)和绿色熊猫债(25.3%),最后为碳中和熊猫债(5.9%)。

一方面,可持续发展熊猫债、绿色熊猫债以及碳中和债等品种持续发行。亚洲基础设施投资银行分别在3月和10月发行2期合计60亿元的可持续发展熊猫债,募集资金主要用于支持可持续发展基础设施建设,包括可再生能源、低碳公共交通、卫生和污染治理等项目。3月,周大福创建有限公司发行1期价值36亿元的绿色熊猫债,募集资金主要用于支持绿色项目,尤其是仓储物流领域的绿色项目,这是首单港资综合企业发行的仓储物流绿色熊猫债券。10月,中国电力国际发展有限公司发行10亿元碳中和熊猫债,募集资金主要用于偿还一笔现有的绿色中期票据及与清洁能源发电项目相关的贷款,在实现自身碳中和目标的同时为国家低碳转型做贡献。

另一方面,可持续挂钩熊猫债本年度发行规模大幅增长,产品创新更加活跃。凯德商用产业财资有限公司在3月和7月发行两期合计20亿元的可持续挂钩熊猫债券,并设定可持续发展绩效目标,即与2019年相比,凯德商用2024年度在中国地区所运营物业的能源消耗强度(不含租户能耗)降低不少于6%,其中3月所发债是首单新加坡企业可持续挂钩熊猫债券,也是区域全面经济伙伴关系协定(RCEP)生效以来首单东盟企业熊猫债券。11月,来自巴西的全球最大商品纸浆生产商书赞桉诺国际金融有限公司,发行1期价值12亿元的绿色熊猫债,募集资金用于在中国境外开发和运营商用桉树林种植项目,包括桉树种植、土地整备和森林维持,这是南美地区发行人在中国市场发行的首笔熊猫债,同时也首次采用了“边际灵活配售+时间优先”的优化版定价配售机制。

三、2025年熊猫债市场展望

2025年熊猫债融资成本有望继续维持低位,但在欧美主要经济体货币政策进一步宽松的背景下,利差优势或有所收窄

2025年初中国人民银行召开工作会议,指出2025年要实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。预计2025年中国人民银行货币政策有望保持适度宽松,再度降准和降息的可能性较大,境内市场的融资成本也有望持续维持低位,为熊猫债市场发展提供良好的环境。

另一方面,欧美央行已经进入降息周期,但考虑到特朗普政府上台可能会增加全球的再通胀压力,或在一定程度上减缓欧美央行的降息节奏,预计中美利差仍将在较长一段时期内维持倒挂态势,人民币的相对融资成本优势仍存,但倒挂幅度与上年相比或将有所收窄。

人民币国际化有望持续推进,熊猫债相关制度法规有望持续完善,为熊猫债市场发展提供良好的外部条件

当前,全球经济秩序发生深刻调整,经济增长放缓、全球产业链重塑、地缘冲突不断等各类风险因素交织。在此背景下,促进国际货币体系继续朝着多元化方向迈进,反映了广大新兴经济体和发展中国家的迫切需求和共同期待。中国作为全球第二大经济体及第一贸易大国,其货币的国际化程度及国际地位仍有待进一步提升。预计未来一段时期内人民币国际化有望持续推进,尤其是在跨境投融资领域,将为熊猫债市场的发展奠定坚实的基础。从人民币汇率来看,考虑到美联储2025年或减缓降息幅度,美元利率中枢依旧处于较高水平,叠加潜在的美国对华加征关税等扰动因素,或加剧人民币汇率的双向波动;但受益于国内经济的“内生动力”较强以及政府出台多项稳定外汇举措,或对人民币汇率形成一定支撑,有助于提升人民币资产的竞争力和吸引力,同时也为熊猫债发行提供良好的市场环境。此外,预计2025年熊猫债相关制度法规有望持续完善,为熊猫债市场发展提供良好的外部条件。

2025年熊猫债市场仍将面临到期偿付高峰,再融资需求或将对熊猫债市场形成良好支撑

截至2024年末数据显示,2025年将有39期熊猫债到期,待偿金额共计568.0亿元,较2023年创下的到期偿付峰值(644.4亿元)回落近12%。具体来看,7月和9月将是熊猫债到期偿付高峰,待偿金额分别为112.0亿元和135.8亿元,合计占到全年待偿总额的43%以上。从待偿主体来看,新开发银行(150.0亿元待偿)、中国电力国际发展有限公司(80.0亿元待偿)、梅赛德斯-奔驰国际财务有限公司(40.0亿元待偿)等面临较大偿付压力,预计在境内市场保持良好的融资环境的背景下,这些主体将通过再融资的方式对到期熊猫债进行偿付,这也将对熊猫债发行形成良好支撑。

总体来看,在境内融资成本保持低位、人民币国际化持续推进、熊猫债相关制度法规不断完善以及再融资需求维持高位的背景下,预计2025年熊猫债仍将保持较高热度,发行量或持续刷新历史新高。