国信:美国财政部发债计划低于预期缓解供给过剩担忧,近两周长端美债利率回落

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-供给格局改善叠加通胀压力有望放缓,美债迎来右侧交易机会》。

核心观点

美国非农数据喜忧参半,就业市场韧性仍然较强。

美国1月新增了14.3万个就业岗位,尽管低于市场预期的17.5万人,并且是过去三个月以来的最低水平,但失业率却从上个月的4.1%下降至4.0%,低于市场预期的4.1%。此外时薪环比增长了0.5%,达到了每小时35.87美元,超出了市场预期的0.3%增幅,整体来看美国劳动力市场仍保持较强韧性。

美国新财长贝森特表示关注10年期美债利率。

美国新任财政部长贝森特在接受采访时表示,特朗普政府在降低借贷成本方面更关注10年期美债收益率,而非美联储的短期基准利率。我们认为这主要基于几方面考量:

1)降低联邦政府借贷成本与债务管理压力。美国联邦政府面临巨额债务到期压力和净利息成本,较低的10年期美债收益率有助于降低政府的债务再融资成本,从而减轻财政负担。

2)长期利率对经济的影响更直接。贝森特提出“3-3-3”经济愿景(财政赤字降至GDP的3%、石油增产300万桶/日、保持3%增长率),需通过降低企业和个人的借贷成本,刺激投资和消费,推动经济增长。

3)平衡通胀预期与关税政策。贝森特认为扩大能源供应可以降低通胀预期,从而间接抑制长期利率上行,但特朗普政府可能对贸易伙伴加征关税,可能推高进口成本和通胀,进而导致长期利率攀升。贝森特需在财政扩张与通胀控制之间寻找平衡。

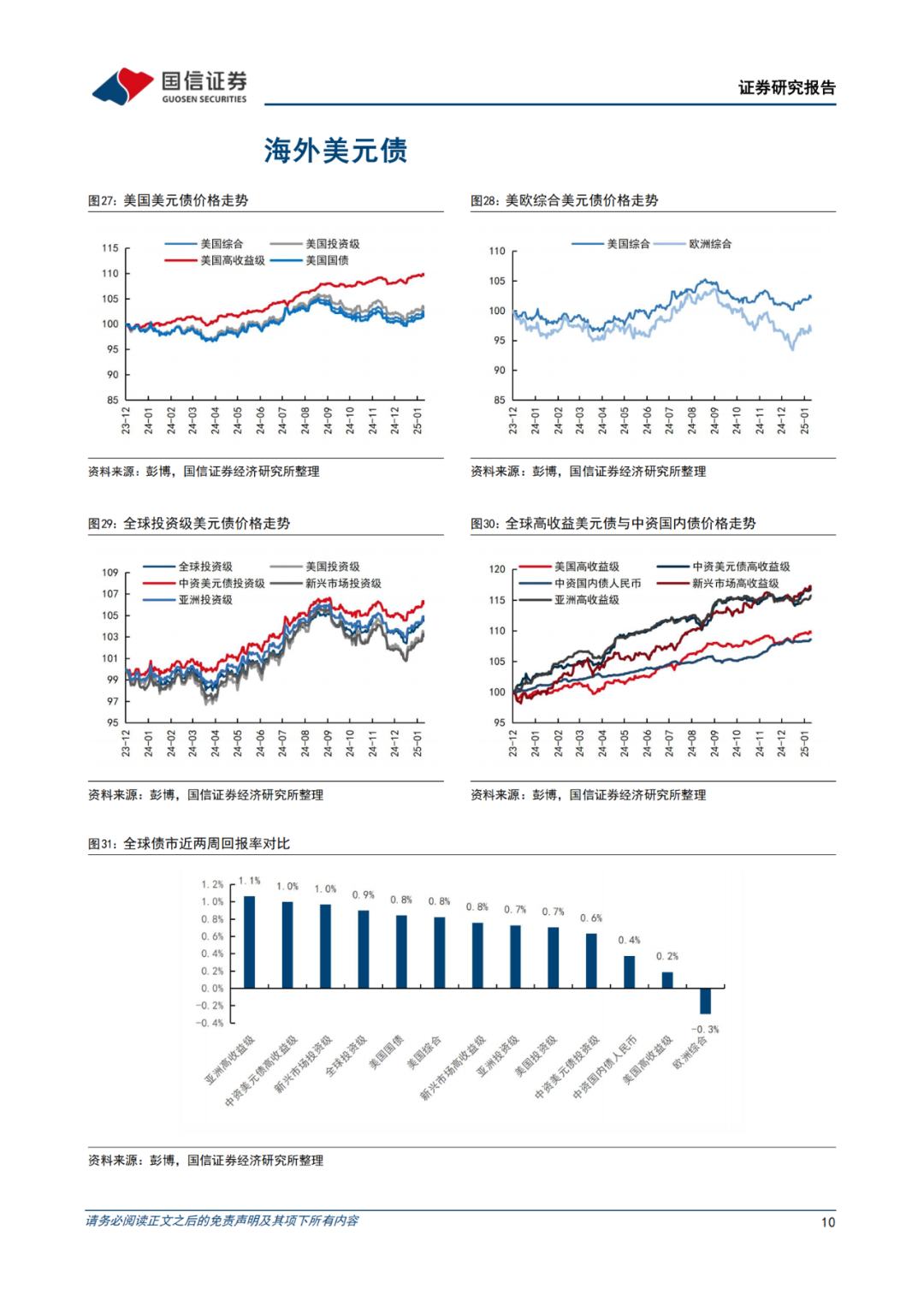

美国财政部最新发债计划低于市场预期,缓解供给过剩担忧。

美国财政部在2月初公布的发债计划显示,其净发行规模较市场预期有所下降,并继续重申预计未来几个季度不会增加发债规模,这一指引也缓解了市场对美债供给过剩的担忧。此外,另一个影响财政部发债的重要因素是美联储的缩表行动(QT),做市商预计美联储最早将在今年夏季总资产低于6.4万亿美元时结束QT,届时财政部向公众举债的需求就会减少。

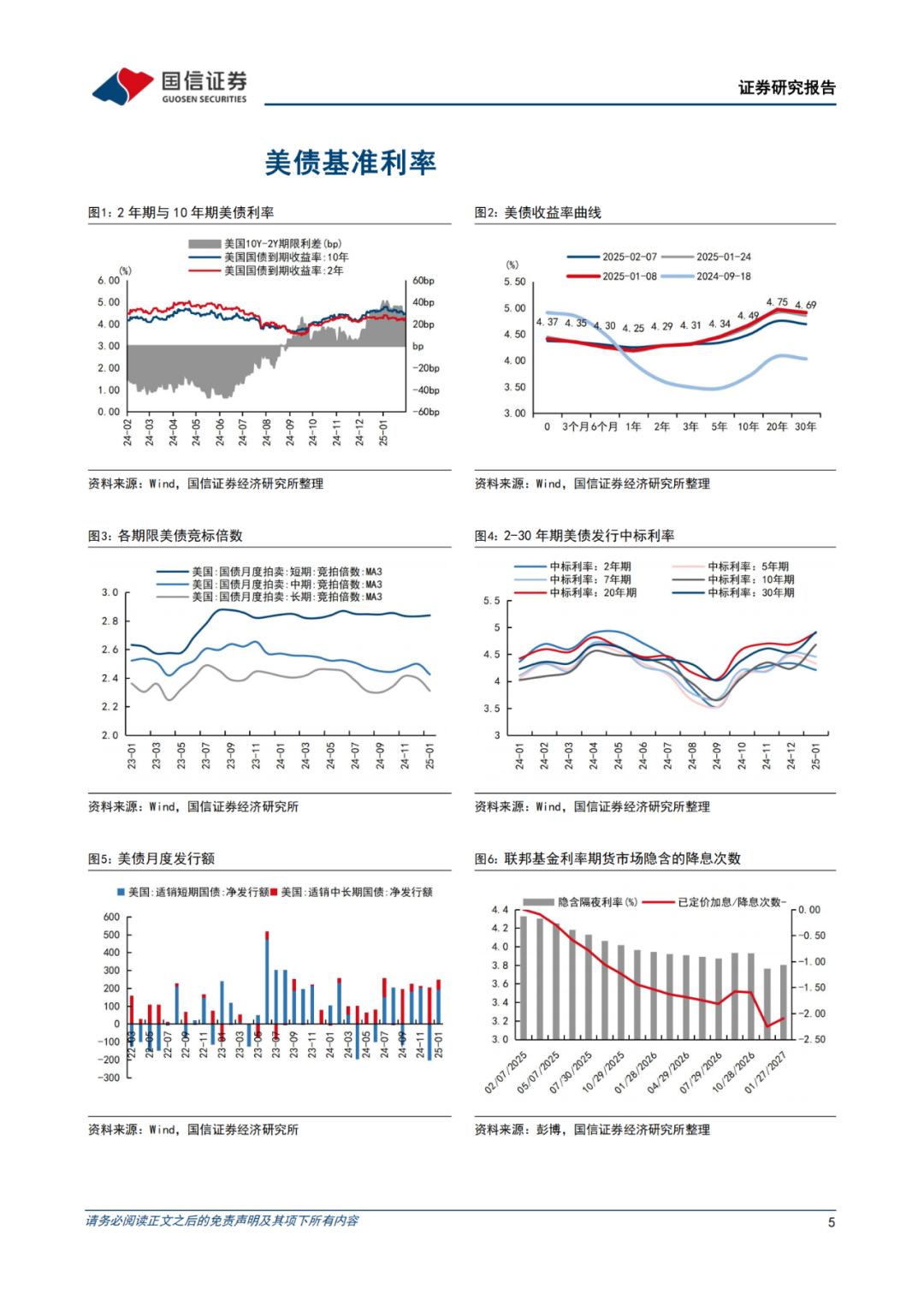

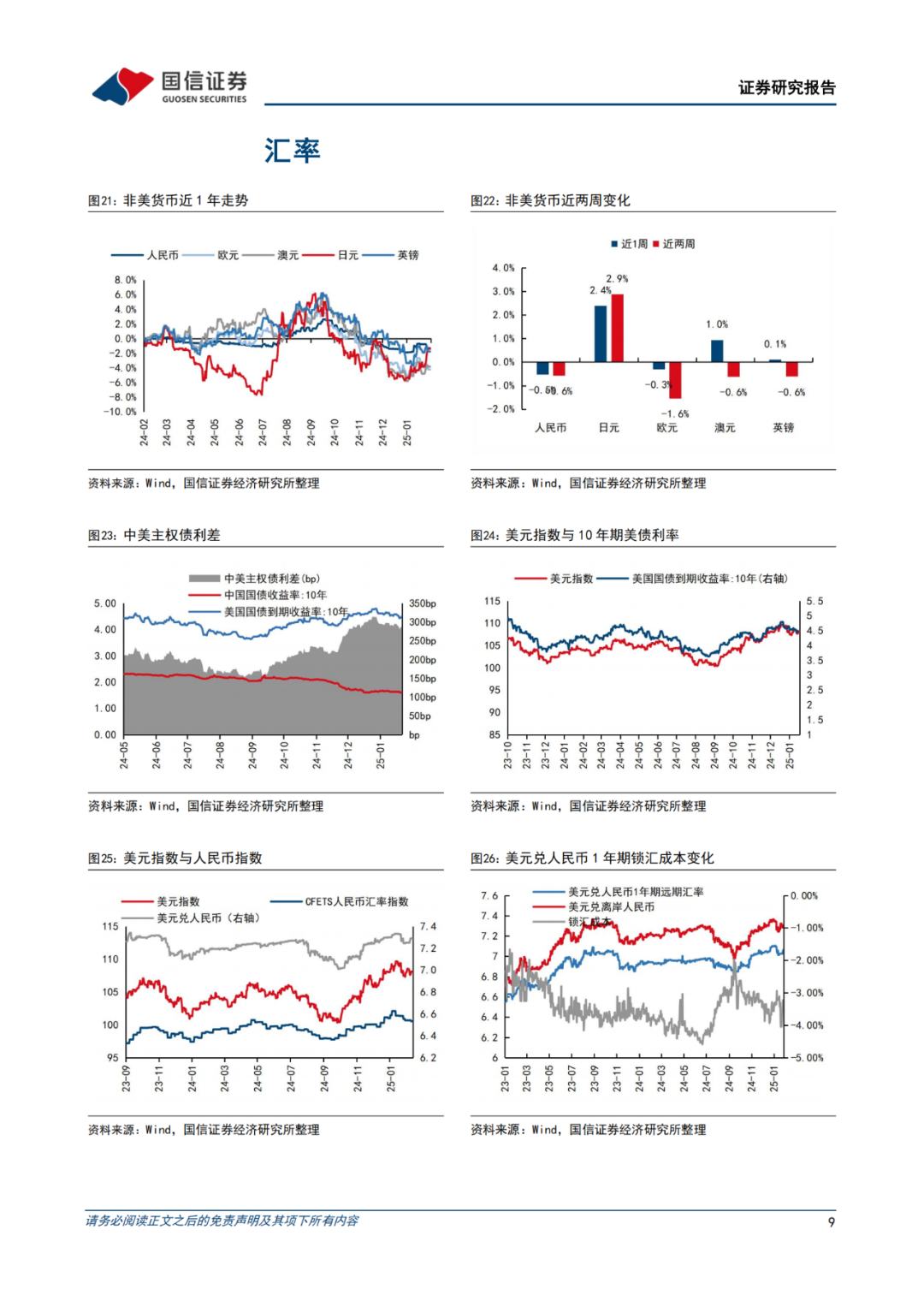

长端美债利率回落,10Y-2Y期限利差收窄至20bp左右。

长端美债利率近两周延续回落,短端利率在降息预期收窄的影响下有所反弹,利率曲线呈现牛平走势,1年/2年/3年/5年/10年/20年/30年期美债近两周分别变动8/2/-2/-9/-14/-14/-16bp,10Y和2Y分别录得4.49%和4.29%,10Y-2Y利差收窄至20bp。

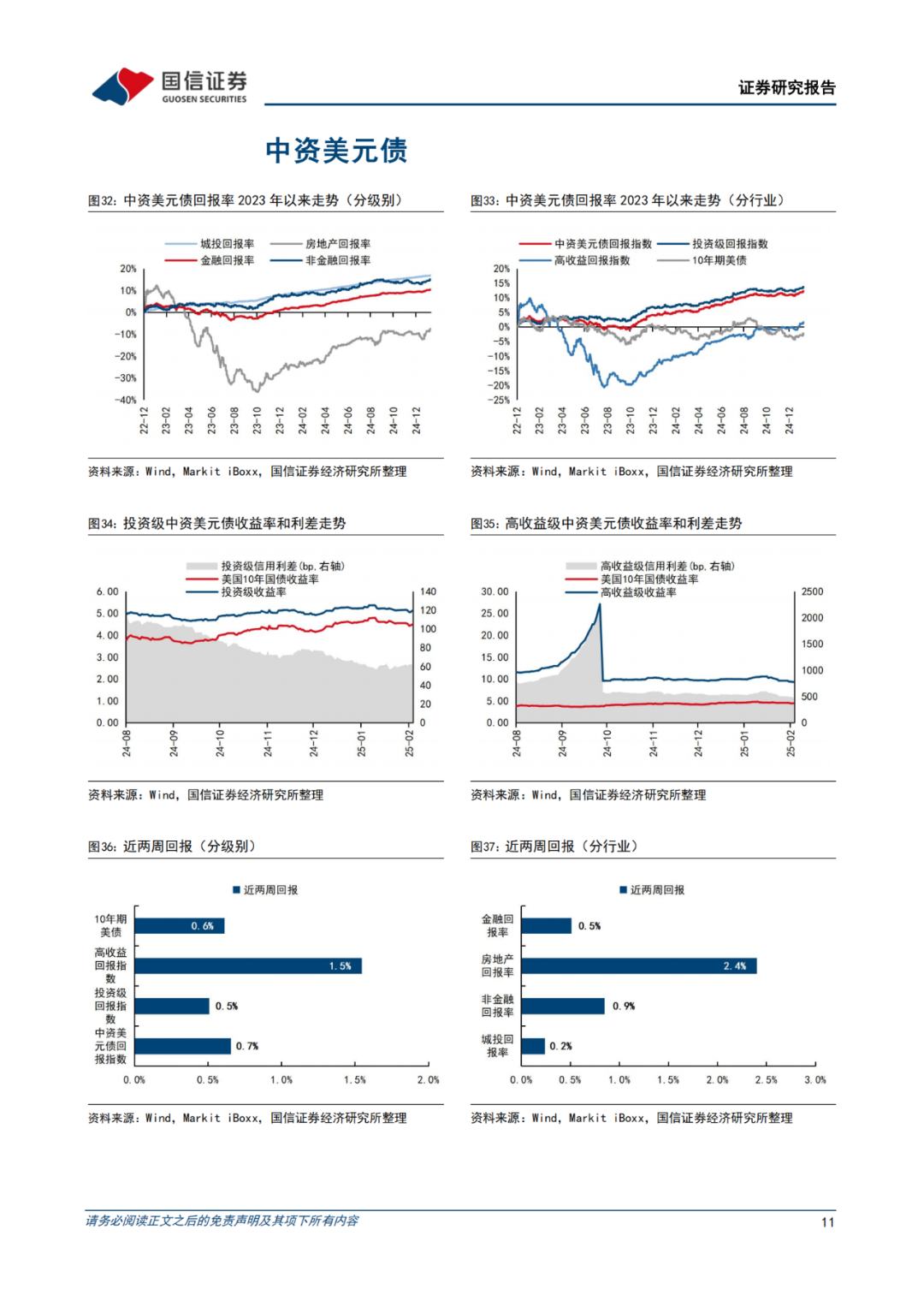

投资建议:供给格局改善,叠加短期通胀压力有望放缓,美债迎来右侧交易机会。

随着特朗普新一届政府上任,美债供给格局和财政收支的边际改善预计对美债价格形成支撑,叠加市场预期在原油价格回落的驱动下1月CPI数据有望下行,通胀压力出现缓和迹象,长端美债在确立本轮底部后已迎来右侧交易机会,技术面显示10年期美债利率在有效跌破4.5%后下一个支撑位将在4.15%,建议投资者关注。

重要事件与数据方面,未来两周建议重点关注1月通胀与零售销售数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,房地产行业复苏的不确定性,国际政治局势的不确定性。