建行投行:2024年中资美元债新发同比增加61.04%,出险房企债务重组成效显著

本文来自微信公众号“建行投行”,原文标题《中资美元债现状及未来展望》。

中资美元债是指由中国境内的企业或金融机构在境外市场发行的以美元计价的债券。这类债券通常以美元为面值。随着中国企业在海外市场的不断扩张,中资美元债逐渐成为国际金融市场上的重要组成部分,可以为中资企业提供融资,帮助企业扩大业务规模、提高国际竞争力。

一、2024年中资美元债市场概况

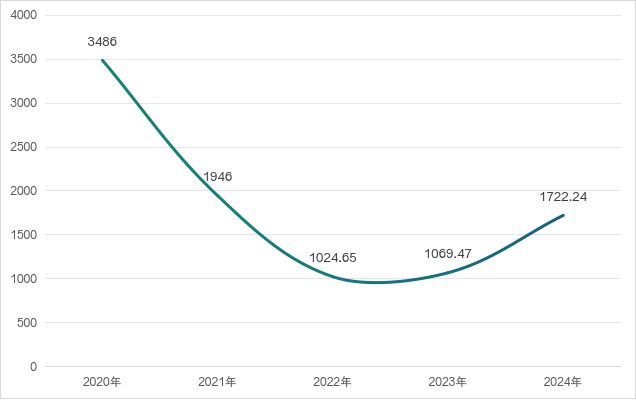

2024年中资美元债市场整体呈现出复杂多变的态势。从发行规模来看,截至年底,累计发行规模达到1,505亿美元,同比增加61.04%,较2022、2023年有大幅改善,但较2020、2021还有一定差距。这一变化背后是多种因素交织的结果,包括全球利率环境、国内政策导向以及发行人的融资需求和成本考量等。

图1 2020-2024年中资美元债发行规模 (单位:亿元,币种:美元)

数据来源:Wind

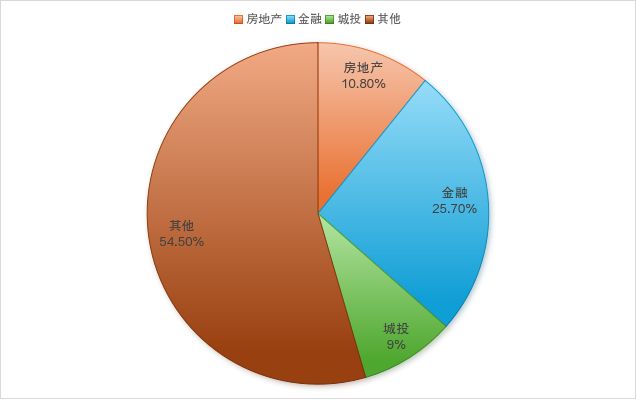

在行业分布上,目前房地产行业的发行规模占比较2023年有所下降,目前约为10.8%,而金融行业保持相对稳定的发行态势,占比30%左右,城投领域也有其发行节奏和规模占比,如图 2 呈现的各行业发行规模占比情况,这种分布的动态变化反映了各行业在国际资本市场上的竞争力、资金需求紧迫程度以及投资者偏好的演变。

图2 中资美元债各行业存量规模占比

数据来源:财联社

二、市场表现与价格走势

(一)收益率情况

中资美元债收益率曲线在2024年经历了显著的波动。以1年期债券为例,年初收益率处于5%左右水平,上半年美国经济数据表现出一定的韧性,就业市场等数据较好,使得市场对于美联储降息的预期有所调整,1月议息会议也连续第四次维持基准利率不变,导致美债短端收益率下行,长端收益率上行,长短端走势分化,进而带动中资美元债收益率整体有所上升,在6月收益率攀升至5.4%左右的高点。而随着时间推移,美国经济增长放缓的迹象逐渐显现,通胀也得到了一定控制,市场对美联储降息预期不断增强并在9月得以落地,推动美债收益率大幅下行,中资美元债投资级收益率跟随美债收益率下降,逐渐回落至当前的4.8%附近,收益率曲线的动态变化如图 3 所示。这种波动不仅影响了新债发行定价,也使得存量债券的估值起伏不定,投资者的收益预期和风险偏好不断调整。

图3 2024年中资美元债1年期收益率曲线变化

数据来源:同花顺

(二)价格走势

投资级债券价格走势与美债收益率关联紧密。2024年美债收益率经历了高位回落等变化,投资级中资美元债在一定程度上受到影响。如10月至11月期间,美债收益率强劲上行,10Y美债收益率最高站上4.5%,中资美元债投资级指数10月下行0.63%。

高收益中资美元债中的地产债波动较大。一方面,受地产行业政策影响,部分地产美元债价格有所上升,据新华财经企业外债风险监测系统数据,2024年1月至11月15日,地产美元债指数较年初上涨23.7%。但另一方面,地产行业违约风险仍存,导致许多投资者对其持谨慎态度,众多房地产美元债仍处于折价交易。

三、信用风险

2024年中资美元债市场的信用风险状况依然是投资者关注的重点。中资美元债市场的信用风险状况行业分化明显。

从地产行业来看,存量上房地产仍为中资美元债存量第一大行业,但新增很少,多为存量展期或已违约债券,信用风险暴露较大,如截至2024年7月25日,共有21只中资美元债违约,违约金额共计73.19亿美元,且皆为地产债。不过随着国内地产需求端持续放松,以及出险房企陆续债务重组,地产美元债违约风险有所回落,2024年地产美元债新增违约额14.31亿美元,较上年同期下降94% 。

从城投行业来看,在化债利好下,城投美元债信用风险整体有所缓解,财政部提出的化债支持措施,短期利好城投公司流动性,但中长期区域、主体分化加大。

从金融行业来看,投资级金融美元债信用风险可控,而金融机构中的非银金融债在2024年1-6月短期比例大幅降低,需关注其后续变动对整体金融板块信用风险的影响。

四、政策环境与监管影响

国内政策对中资美元债市场的影响在2024年持续深化。一方面,在跨境融资政策上保持适度的松紧平衡,对于符合国家战略和产业政策的企业境外融资,给予一定的支持和便利,鼓励其合理利用国际资本降低融资成本,优化债务结构。例如,《关于支持优质企业借用中长期外债促进实体经济高质量发展的通知》(发改外资规〔2024〕1037 号)的出台,简化了优质企业发行外债的审核要求与流程,并严格界定了优质企业的标准。

另一方面,国际监管环境也在发生变化。美国证券交易委员会等监管机构对中资企业赴美上市和发债的审查更加严格,尤其是在财务审计、公司治理等方面提出了更高的标准,这使得部分中资发行人在境外融资过程中面临更多的挑战和不确定性,需要进一步提升自身的合规经营水平和信息透明度,以适应国际监管要求,确保融资渠道的畅通。

五、未来展望

展望未来,中资美元债市场将在机遇与挑战中前行。从机遇方面看,随着全球经济的逐步复苏,尤其是新兴市场国家经济增长的回升,将为中资企业的海外业务拓展提供更广阔的空间,进而带动融资需求的增长,有望推动中资美元债发行规模的适度扩大。同时,人民币汇率的相对稳定以及国内金融市场的进一步开放,将增强中资美元债对国际投资者的吸引力,促进资金的流入,优化投资者结构,为市场注入新的活力。

然而,挑战也不容忽视。全球利率走势的不确定性依然存在,如果美联储货币政策出现超预期调整,将引发全球资金回流美国,导致中资美元债市场面临资金流出压力,收益率上升,价格下跌,融资成本大幅波动。此外,国际贸易摩擦的潜在风险以及地缘政治紧张局势的演变,可能对中资企业的海外经营和信用状况产生负面影响,加剧信用风险,使得市场波动加剧。

总体而言,中资美元债市场在波动中不断调整和适应新的形势,未来需要发行人、投资者以及监管机构等各方共同努力,密切关注市场动态,加强风险管理和政策协调,以促进市场的平稳健康发展,使其在服务中资企业国际化进程和全球资源配置中发挥更加重要的作用。