中证鹏元国际:上两周中资海外债新发合计约228.17亿美元,地产高收益债领涨二级市场

本文来自微信公众号“中证鹏元国际 CSPI Ratings”,原文标题《海外市场 | 中证鹏元国际:美国经济数据喜忧参半,关税战缓和》。

概述

美国制造业PMI萎缩,但非农就业呈现韧性,通胀降温,降低近期降息概率。中美关税战出现缓和迹象,美元指数和人民币皆上涨,黄金下跌。OPEC+拟继续扩大增产,国际油价暴跌。中资美元债一级发行较两周前减少22%,二级市场在地产高收益债带领下上涨。

市场聚焦

美国4月制造业PMI继续萎缩, 3月JOLTs职位空缺远逊预期。4月26日当周初请大幅增加,4月ADP就业不及预期。3月核心PCE物价指数同比2.6%,通胀降温。非农就业好于预期,且时薪增速延续下降,预示核心服务通胀将保持回落。

中国4月官方制造业PMI回落至49,非制造业PMI为50.4。商务部等六部门进一步优化离境退税政策,扩大入境消费。据商务部商务大数据监测,“五一”假期全国重点零售和餐饮企业销售额同比增长6.3%,高于2024年国庆假期和2025年春节假期的4.5%和4.1%。

利率市场

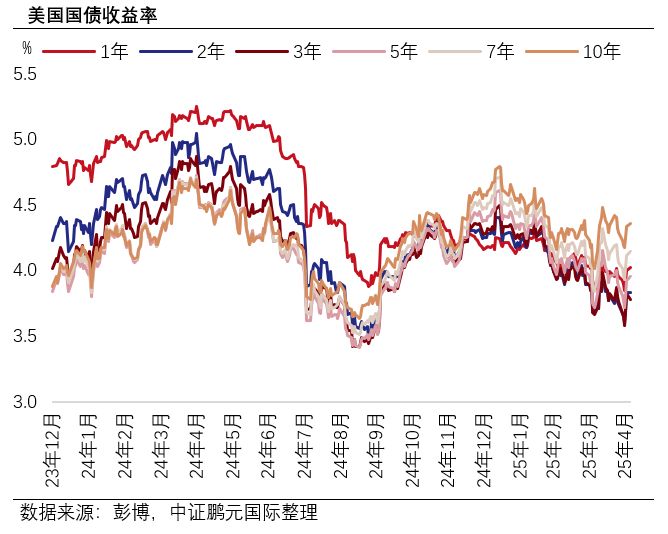

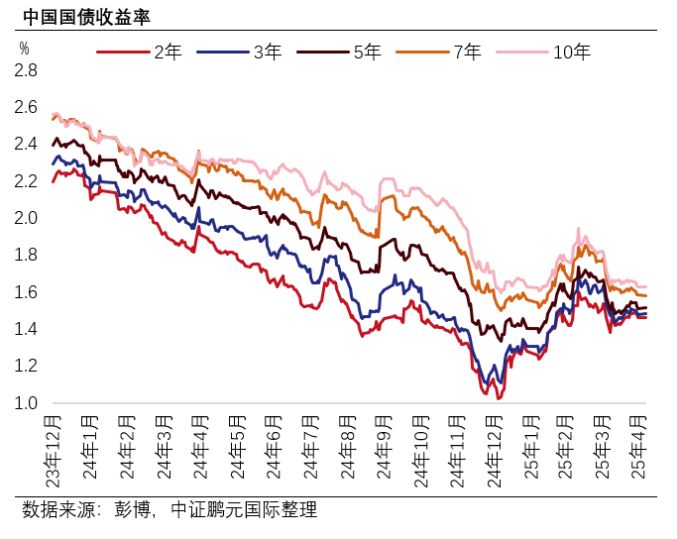

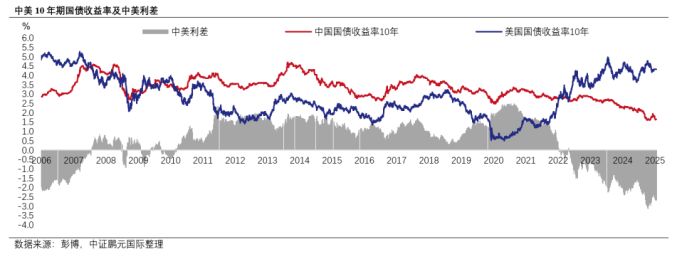

过去两周,随着月末央行加大资金投放力度,资金面整体宽松,叠加制造业PMI下降至荣枯线以下,中国国债收益率下行。受弱于预期的经济数据影响,美债收益率一度创三周新低;随后公布的好于预期的非农就业数据扭转局势,推动收益率拉升。

汇率市场

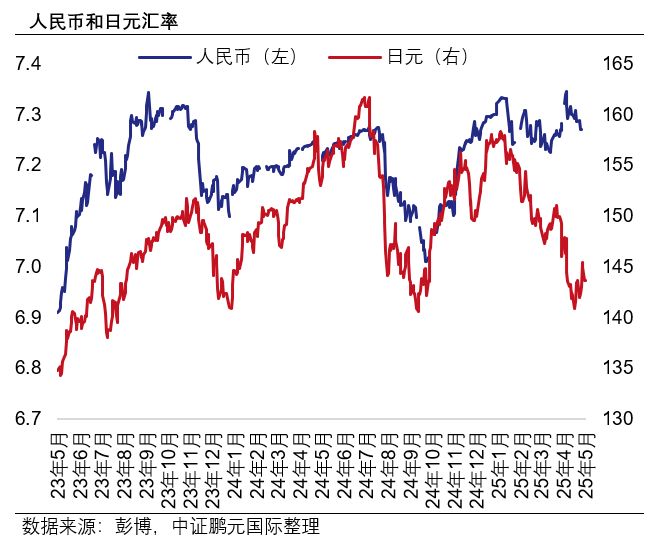

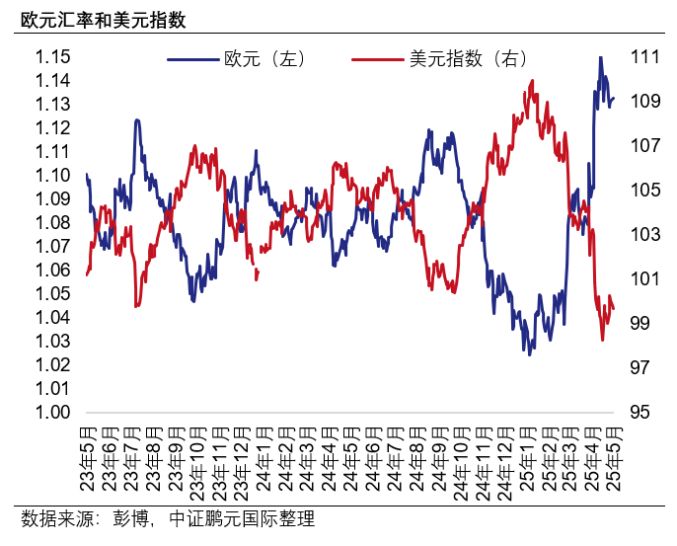

受中美关税战缓和迹象及超预期非农就业数据影响,降息预期降温,美元反弹。截至5月 2日,美元指数收于 99.831 较两周前上涨1.8%。上周五中国商务部表示“正在评估中美谈判”,推动人民币上涨,截至4月30日“五一”假期前,美元兑人民币收于 7.2714,较两周前下跌0.3%。港币触及强方兑换保证,金管局大笔卖出港币维系汇率。欧元回落。5月 2日欧元兑美元收于1.1297,较两周前下跌1.9%。日本央行不加息,日元下跌,美元兑日元收于144.96,较两周前涨2.9%。

中资海外债市场

2025年4月21日-5月2日,中资海外债一级新发合计约228.17亿美元,与两周前(2025年4月7日-4月18日)的291.58亿美元发行相比减少了22%。中资美元债二级市场在地产高收益债带领下上涨。截至 5月 2日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.4%,其中投资级债券回报率指数涨0.4%,高收益债券回报率指数涨0.5%。过去两周,外资国际评级机构新授予10家主体评级,发布了9家评级调整。

市场聚焦

国际市场

• 5月5日,美国4月ISM服务业PMI从3月份的50.8上升至4月的51.6。制造业PMI创五个月来最大萎缩,产出指数创2020年5月以来新低。

• 5月3日,石油输出国组织发表声明,包括沙特阿拉伯、俄罗斯在内的八个OPEC+产油国将在6月份增产41.1万桶/日。这是继5月份的意外大幅增产之后连续第二个月加快增产脚步,增产的幅度和速度超出市场预期。油价应声暴跌。

• 5月2日,美国4月非农就业增17.7万,大幅好于预期,失业率稳定,薪资增幅放缓。

• 5月1日,截至 4 月 26 日当周,美国初请失业救济人数环比增加1.8万人至24.1万人,创下今年2月以来最高值,显著高于市场预期的中值22.3万人。

• 5月1日,因担心关税拖累经济增长预期,日本央行一致同意继续维持利率不变。

• 4月30日,受企业囤货带来的贸易逆差扩大影响,美国一季度实际GDP年化初值-0.3%。市场认为不及预期的GDP增速可能会促使特朗普再次施压美联储主席鲍威尔降息。

• 4月30日,美国3月核心PCE物价指数同比2.6%,预期2.6%,前值2.8%。

• 4月30日,美国4月ADP就业人数增长6.2万,不及预期,为九个月以来的最低。

• 4月30日, 3月澳洲整体消费者价格指数同比涨幅为2.4%,与前一个月持平,略高于市场此前预期的2.3%。令市场削减对澳储行降息的押注。

• 4月29日,美国3月JOLTS职位空缺719.2万人,低于预期的750万人,2月前值从756.8万人下修至748万人。

• 4月29日,美国4月谘商会消费者信心指数 86,预期87.5,前值92.9,跌至近五年低点。

• 4月29日,美国3月份商品贸易逆差扩大至创纪录的1,620亿美元,企业为了规避潜在的关税影响加速进口。

• 4月26日,印巴在克什米尔实控线附近小规模交火,巴防长发出“全面战争”警告。地缘冲突升级。

• 4月25日,日本4月东京4月份核心消费者价格指数(CPI)同比上涨3.4%,高于预期。

• 4月24日,韩国一季度GDP环比-0.2%,预期0.1%,前值0.1%。

• 4月24日,4月Markit制造业PMI初值50.7,好于市场原本预期的陷入收缩。服务业PMI初值51.4,综合PMI初值51.2,皆低于预期。

• 4月24日,美国3月成屋销售总数年化402万户,环比跌5.9%,同比跌3.1%,低于预期和前值。

• 4月24日,欧元区4月综合PMI初值 50.1,预期50.3,前值50.9。

国内市场

• 5月6日,新台币盘中涨5% 创1988年来最大涨幅。港元在5月3日触发联系汇率机制下7.75港元兑1美元的“强方兑换保证”,金管局卖港元以维系汇市。

• 5月6日,央行行长潘功胜出席并主持东盟与中日韩财长和央行行长会议,会议通过新设以人民币等可自由使用货币出资的快速融资工具的相关安排。

• 5月1日,中国4月官方制造业PMI回落至49,非制造业PMI为50.4。中国4月财新制造业PMI降至50.4,服务业PMI录得50.7。

• 4月28日,中国一季度规模以上工业企业利润由降转增,同比增长0.8%。

• 4月28日,中国六部门近日印发关于进一步优化离境退税政策扩大入境消费的通知。下调离境退税起退点至200元,现金退税限额上调至2万元。

• 4月28日,国务院常务会议决定核准浙江三门三期工程等核电项目,拉动超2,000亿投资。

• 4月22日,中国4月LPR报价出炉,1年期、5年期均维持不变。1年期LPR为3.1%,5年期以上LPR为3.6%,均持平前值,连续第六个月维持不变。年初以来LPR持续不动,根本上是一季度经济走势偏强,二季度降准降息时机成熟。

利率市场

过去两周,随着月末央行加大资金投放力度,资金面整体宽松,叠加制造业PMI下降至荣枯线以下,国债收益率下行。截至4月30日, 2 年期、3 年期、5 年期、7 年期和 10 年期国债收益率分别为1.4616%、1.4768%、1.5089%、1.5863%和1.6282%,较4月21日分别变化-0.34 bps、-2.12 bps、-1.91 bps、-3.07bps和-3.58 bps。

受弱于预期的经济数据影响,美债收益率一度创三周新低;随后公布的好于预期的非农就业数据扭转局势,推动收益率拉升。截至5月2日,1年期、2 年期、3年期、5 年期、7年期和10年期国债收益率分别为4%、3.83%、3.82%、3.92%、4.11%、4.33%,较两周前分别变化5.00 bps、 8.00 bps、5.00 bps、-5.00 bps、-8.00 bps、-9.00 bps,5月2日,10Y-2Y国债利差收窄14bps 至33bps 。

汇率市场

由于中美关税战出现缓和的迹象和非农就业数据超乎预期令降息预期降温,美元反弹。截至5月 2日,美元指数收于 99.831 较两周前上涨1.8%。截至4月30日五一假期前,美元兑人民币收于 7.2714,较两周前下跌0.3%。欧元回落。5月 2日,欧元兑美元收于1.1297,较两周前下跌1.9%。日本央行不加息,日元下跌,美元兑日元收于144.96,较两周前涨2.9%。

资金从美元流出带动亚洲货币上涨,上周港币数次触发“强方兑换保证”,香港金管局从市场买入美元沽出港元以维系汇率。新台币更是创下逾30年来最大单日涨幅。据彭博社报道,上周台湾出口商及寿险公司纷纷将所持有的美元兑换成新台币或对冲美元计价的投资组合推动汇率上涨。

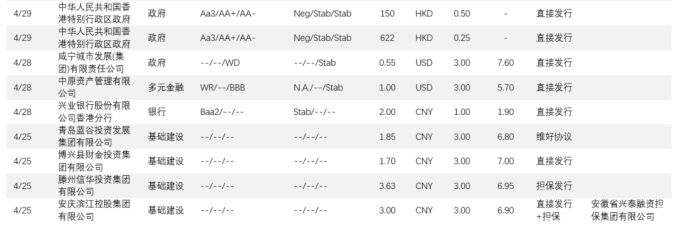

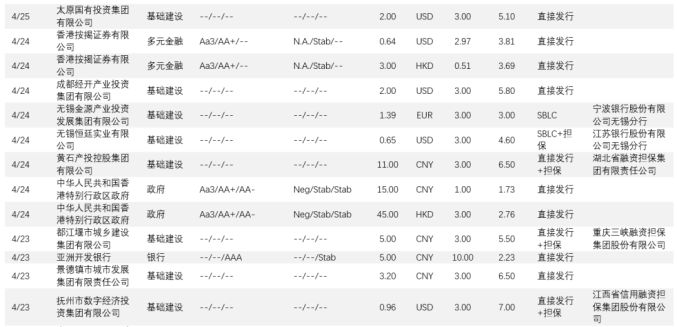

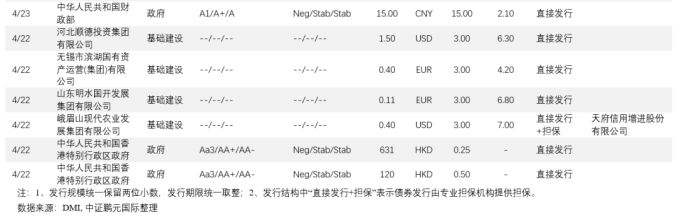

中资海外债一级市场发行

2025年4月21日-5月2日,中资海外债一级新发合计约228.17亿美元,与两周前(2025年4月7日-4月18日)的291.58亿美元发行相比减少了22%。

中资海外债二级市场表现

过去两周,中资美元债二级市场在地产高收益债带领下上涨。截至 5月 2日,中资美元债回报率指数(Markit iBoxx 中资美元债回报率指数)与两周前相比上涨0.4%,其中投资级债券回报率指数涨0.4%,高收益债券回报率指数涨0.5%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.6%、0.2%、1.2%、0.6%、0.3%和0.1%。

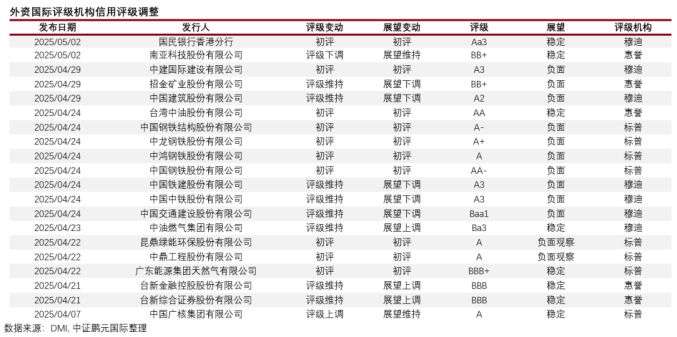

信用评级行动

2025年4月21日至5月2日,外资国际评级机构新授予10家主体评级,发布了9家评级调整。