民银国际:美国股债汇再次齐跌,五重压力致上周市场重回“去美元化”交易迹象

本文来自微信公众号“民银国际CMBCI”。原文标题《【民银国际】海外宏观周报丨美国股债汇再次齐跌的原因》。

一周焦点

美国股债汇再次齐跌的原因

上周美国再次出现股债汇齐跌。全周美国三大股指均下跌2.5%左右,美元指数贬值1.84%,而10年期美债收益率则升高8.4bp。回顾4月以来的市场表现,在4月第二、三周,受特朗普“对等关税”政策冲击,美国市场一度遭受“股债汇三杀”。在重压之下特朗普选择缓和政策,市场情绪恢复,中美双方减免关税并开启谈判也令市场风险偏好重新回升。但好景不长,上周一系列事件令市场出现重回“去美元化”交易的迹象。

一是在评级下调后,20年美国国债拍卖遇冷。5月21日,20年期美国国债拍卖结果弱于预期,表明投资者可能对购买政府债务的需求疲软,随后收益率走高。由于前周穆迪刚下调了美国主权信用评级,令本次拍卖受到了极高的关注。美国财政部发布的结果显示,20年美债最终得标利率是5.047%,比上个月的4.810%高出了约24个基点,为史上第二次超过5%;较预发行利率5.035%高出约1.2个基点,创下去年12月以来的最大尾部利差。投标倍数也表现不佳,从4月份的2.63倍下滑至2.46倍,为2月份以来的最低水平,反映买家对该债券的兴趣程度有所降低。

二是特朗普减税法案获得众议院通过,市场预期将进一步增加美国的财政赤字压力。5月22日,历经党内激烈博弈,特朗普力推的“一个又大又美的法案”(The One, Big Beautiful Bill)获众议院通过并将提交参议院审议。从核心内容看,法案将延续特朗普第一任期内的税改措施,包括维持2017年税改中37%的个人最高税率,逐步提高州和地方税(SALT)扣除上限;免除小费、加班收入税负,增设长者及购车者专项扣除;提高4万亿美元的美国政府债务上限;增加军费和边境防务支出,包括1500亿美元增加军费和1750亿美元用于移民执法。在减支方面,将在十年内削减医疗补助6250亿美元,因或致870万人失去医保而倍受争议。据无党派机构估算,法案若生效,2034年美国联邦债务或增加2.7万亿美元,债务占GDP比率或升至125%。

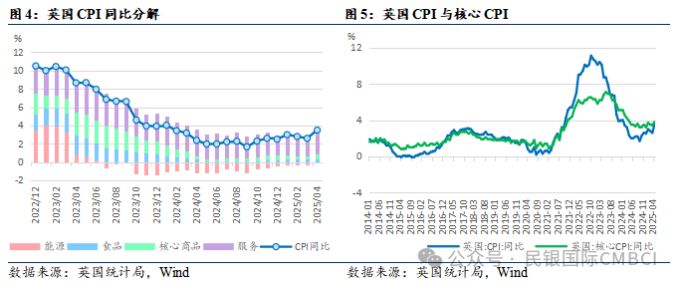

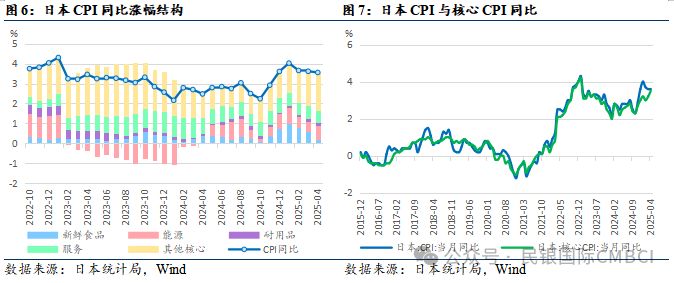

三是英国和日本先后发布了超预期的CPI,外部环境不利于美元。5月21日英国发布4月CPI,同比上涨3.5%,为2024年1月以来最高水平,超出市场预期;环比升1.2%,为2023年4月以来最大升幅。数据发布后,交易员削减对英国央行进一步降息的押注,预计今年只会再降息一次。受此影响,上周英镑兑美元汇率大幅走高。5月23日,日本发布的4月CPI同比上涨3.6%,核心CPI同比上涨3.5%,高于市场预期0.1个百分点,创2023年1月以来的最高水平。除了一直以来高企的大米价格外,能源与耐用品价格涨幅也有所扩大。尽管通胀压力不断增加,但日本央行在3月和5月保持按兵不动,以保留应对特朗普关税政策的后手。日本潜在的加息预期推升日元,并可能增加全球市场的流动性压力,同时市场也担心减持美债或成为美日贸易谈判的筹码。

四是美欧贸易战存在升级风险,加大了市场的担忧情绪。特朗普5月23日在其社交媒体平台“真实社交”上发文称,将自6月1日起对进口自欧盟的商品征收50%关税,并表示目前与欧洲的谈判毫无进展。与此同时,特朗普还提出以25%的关税威胁苹果等企业回美设厂,这一消息令当日美国股市和美元汇率应声下跌。同时,欧洲也在不遗余力地“唱空美国”。5月20日,欧洲央行在半年度金融稳定报告中警告称,特朗普推出关税政策后,投资者开始远离美元和美债等传统避险资产,这可能预示着一种“根本性制度变革”的发生。

五是上周发布的多项美国经济领先指标表现不佳。咨商局发布的4月领先经济指数(LEI)为99.4,较上月大幅下降1个百分点,与半年前相比折年下降3.91%,已接近-4%的衰退警戒线。芝加哥联储发布的全国活动指数(CFNAI)录得-0.25,较上月下滑0.28个标准差。此外,纽约联储发布的周度经济指数(WEI)也下降到1.9%,反映了美国经济动能的下行趋势。

展望未来,美国“股债汇三杀”的危险信号仍未消除。回望1970年以来的历史表现,三大原因是美国市场滋生“股债汇三杀”的土壤,一是滞胀的宏观环境,比如1970年代的“大滞胀”时期是美国“股债汇三杀”密度最高的时代;二是美元信任危机,如1971-1973年的布雷顿森林体系崩塌引发了多次“股债汇三杀”;三是贸易战,如1987年美日贸易战同样引发过“股债汇三杀”。而以上三种情况恰好正是当前美国经济所面临的局面。

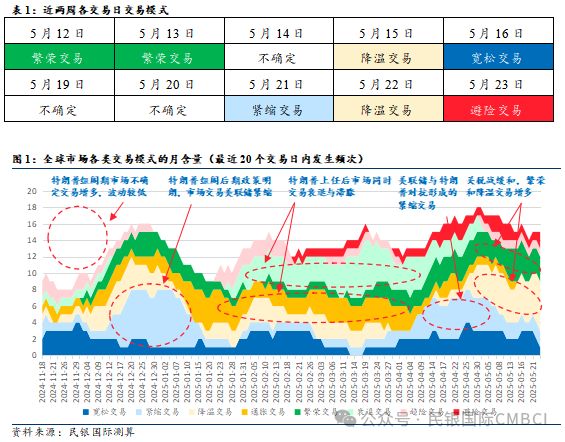

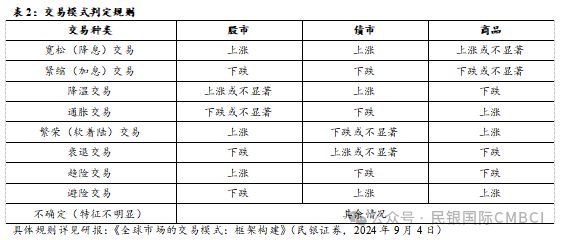

交易模式

去美元化再现,伴随紧缩与避险交易

关键数据

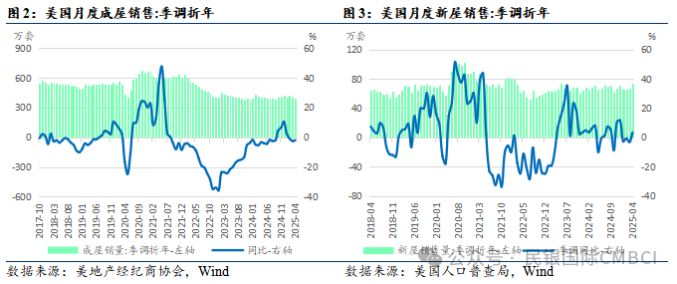

美国:成屋销售趋弱,领先指数下行

成屋销售弱于预期。4月美国成屋销售季调折年400万套(预期410万套,前值402万套),季调环比-0.5%(前值-5.9%),同比-2.0%(前值-2.4%);成屋售价中位数41.40万美元(前值40.31万美元),同比+1.8%(前值+2.6%)。

新屋销售有所回暖。4月美国新屋销售季调折年74.3万套(预期69.3万套,前值67.0万套),季调环比+10.9%(前值+2.6%),同比+3.3%(前值-3.2%);新屋售价中位数40.72万美元(前值40.37万美元),同比-2.0%(前值-7.5%)。

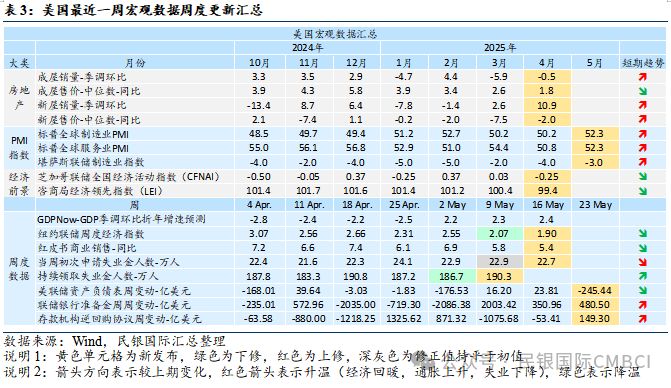

其他月度数据:多项领先指数走弱,但PMI回暖。5月堪萨斯联储制造业指数-3(前值-4),标普全球制造业PMI初值52.3(预期49.9,前值50.2),服务业PMI初值52.3(预期51.0,前值50.8)。4月芝加哥联储全国经济活动指数(CFNAI)为-0.25前值(0.03),咨商局经济领先指数(LEI)为99.4(前值100.4)。

周度数据:5月17日当周纽约联储周度经济指数(WEI)为+1.90%(前值由+2.09下修至+2.07%),当周红皮书商业零售同比+5.4%(前值+5.8%),当周初领失业金22.7万人(前值维持22.9万),前周续领失业金190.3万人(前值由188.1万下修至186.7万)。5月21日美联储资产负债表较上周-245.44亿美元(前值+23.81亿),联储银行准备金周较上周+480.50亿美元(前值+350.9亿),逆回购协议+149.30亿美元(前值-53.41亿)。

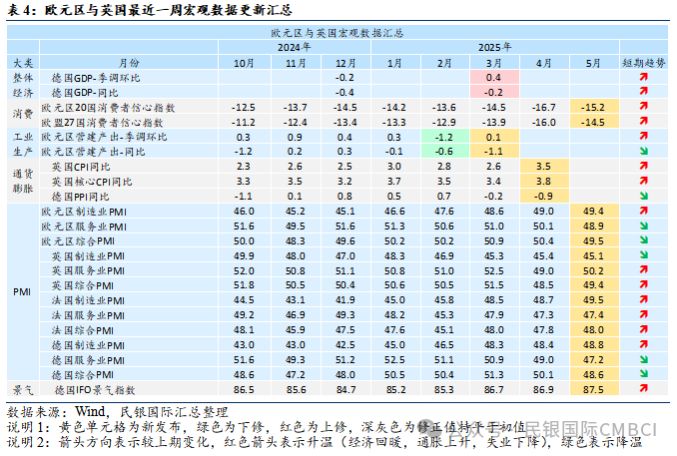

欧洲:国通胀压力上升,各国PMI分化

英国通胀压力上升。英国4月CPI同比+3.5%(预期+3.3%,前值+2.6%),环比+1.2%(预期+1.1%,前值+0.3%)。核心CPI同比+3.8%(预期+3.6%,前值+3.4%),环比+1.4%(预期+1.2%,前值+0.5%)。分项中,食品同比+3.2%(前值+2.9%),能源同比-0.9%(前值-8.0%),服务同比+5.4%(前值+4.7%)。

其他数据:德国一季度GDP上修,景气指数回升,PPI回落;欧元区消费者信心低位小幅回升,各国PMI分化。德国一季度GDP修正值季调环比+0.4%(初值+0.2%,前值-0.2%),同比-0.2%(初值-0.4%,前值-0.4%)。欧元区3月营建产出季调环比+0.1%(前值-1.2%),季调同比-1.1%(前值-0.6%)。德国4月PPI同比-0.9%(前值-0.2),环比-0.6%(前值-0.7%)。5月欧元区制造业PMI初值49.4(前值49.0),服务业PMI初值48.9(前值50.1),综合PMI初值49.5(前值50.4);欧元区20国消费者信心指数-15.2(前值-16.7),欧盟27国消费者信心指数-14.5(前值-16.0),德国IFO景气指数87.5(前值86.9)。

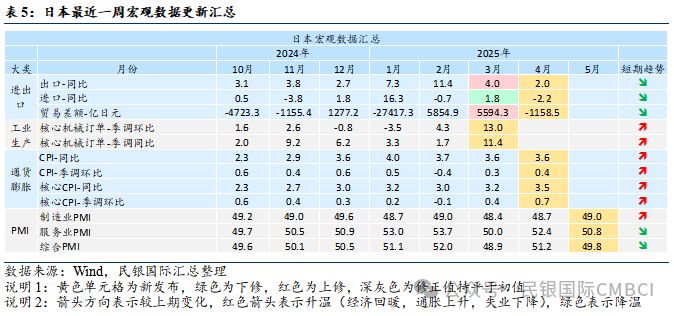

日本:通胀压力继续上升,进出口减速

通胀压力继续上升,能源、大米与耐用品涨幅有所扩大。4月日本CPI同比+3.6%(前值+3.6%),环比+0.4%(前值+0.3%)。剔除生鲜食品的核心CPI同比+3.5%(预期+3.4%,前值+3.2%),环比+0.7%(预期+0.6%,前值+0.4%)。不包括生鲜食品和能源的CPI同比上涨+3.0%(前值+2.9%)。主要分项中,食品同比+6.5%(前值+7.3%),能源同比+9.3%(前值+6.6%),不含租金服务同比+1.7%(前值+2.0%),估算租金+0.3%(前值+0.2%),耐用品+2.5%(前值+2.4%)。

其他数据:进出口减速,核心机械订单环比回升,服务业与综合PMI下行。4月出口同比+2.0%(前值+4.0%),进口同比-2.2%(前值+1.8%),贸易差额-1159亿日元(前值+5594亿)。3月核心机械订单季调环比+13.0%(前值+4.3%)。5月制造业PMI初值49.0(前值48.7),服务业PMI初值50.8(前值52.4),综合PMI初值49.8(前值51.2)。

重要事件

美国:威胁对欧加征50%关税,众议院通过减税法案

美国总统特朗普威胁对欧盟征收50%关税,警告苹果应在美国制造或者将被征收25%的关税。特朗普5月23日在其社交媒体平台“真实社交”上发文称,将自6月1日起对进口自欧盟的商品征收50%关税,因为欧盟在贸易方面“很难打交道”。特朗普表示,欧盟成立的主要目的就是“在贸易上占美国的便宜”;他目前无意寻求与欧盟达成协议,如果欧盟想在美国建厂,他可以考虑推迟。特朗普还针对三星电子、苹果等所有手机制造商发出警告,称其不在美国制造的产品将被征收25%的关税。美国财长贝森特同日称,大多数美国的贸易伙伴都在“非常真诚地进行谈判”,但欧盟是“例外”,特朗普50%关税威胁是希望能促使欧盟加快行动;预计90天关税暂缓期结束前,美国将与其他国家陆续达成协议,其中与印度的谈判已经进入深水区。

美国总统特朗普的减税法案在众议院以微弱优势通过,将交由参议院审议。这项号称“又大又美法案”的篇幅超过1000页,其核心是延长今年年底到期的特朗普上个任期内实施的减税法。法案内容还包括:在未来十年内减税逾4万亿美元,并削减至少1.5万亿美元支出;延续37%的个人最高税率,并计划在未来四年逐步提高州和地方税收(SALT)的扣除上限;在小费、加班费和汽车贷款领域推出新的税收减免措施;增加军事和边境执法方面的支出;取消拜登时期通过的多项绿色能源激励措施;收紧穷人享受医疗和食品计划的资格限制等。法案还计划把美国债务上限提高4万亿美元,低于参议院所希望的5万亿美元。特朗普希望在7月4日前将法案签署成法,众议院议长正力推法案在5月26日前获得通过。

多数美联储官员仍支持按兵不动和谨慎等待,特朗普再批鲍威尔。美联储副主席杰斐逊(P. N. Jefferson)表示,美联储必须确保因华盛顿政策变化而引发的价格上涨不会演变为持续性的通胀压力;穆迪下调美国信用评级不会改变美联储的职责和立场。纽约联储主席威廉姆斯(J. C. Williams)表示,投资者正在审视其美国资产投资策略,但目前尚未看到资金大规模撤离的迹;当前经济表现非常好,货币政策处于良好位置,美联储有足够时间权衡下一步利率政策。亚特兰大联储主席博斯蒂克(R.W. Bostic)表示,通胀正在朝着令人不安的方向发展;预计今年将降息一次;穆迪下调美国评级可能对寻求借款的美国公司和家庭产生负面影响。克利夫兰联储主席哈马克(B.M. Hammack)表示,鉴于特朗普政府政策影响的不确定性,美联储现在最好的做法是等待,官员们在未来几个月仍需要掌握大量信息。旧金山联储主席戴利(M. C. Daly)表示,由于贸易政策仍未确定,很难判断经济走向和货币政策应如何应对,切勿在不必要的情况下突然或迅速行动。美联储理事沃勒(C. J. Waller)表示,如果特朗普政府的关税最终稳定在10%左右,那么美联储可能会在2025年下半年降息;对于近期20年期美债拍卖需求疲软导致长期国债遭到抛售,美联储不会在一级拍卖中购买债券。芝加哥联储主席古尔斯比(A. Goolsbee)表示,尽管短期内降息的门槛略高,但在未来10到16个月内降息仍然是可能的。周初美国总统特朗普在其社交平台上发文敦促美联储降息,并对美联储主席鲍威尔进行猛烈批评。

美国总统特朗普和俄罗斯总统普京5月19日进行通话,共持续2个多小时。普京在通话结束后发表声明表示,俄方将提出建议并愿意与乌克兰方面共同就未来可能达成的和平条约起草备忘录。俄总统助理乌沙科夫称,不排除两国元首举行面对面会晤可能性。特朗普在通话后说,俄罗斯和乌克兰将立即启动谈判,以实现停火,俄方表示希望在俄乌冲突结束后与美开展大规模贸易。

美国政府通知哈佛大学,撤销其国际学生招收资格。同时现有国际学生必须转学,否则将失去合法身份。根据哈佛大学的数据,该校目前约有6800名国际学生,占总学生人数的27%。美国国土安全部部长诺姆表示,在阻止哈佛大学招收外国学生后,特朗普政府正在考虑在其他大学采取类似措施。

欧洲:官员多支持6月降息,欧盟更新贸易谈判提案

欧央行官员多支持6月继续降息。比利时央行行长温施(P. Wunsch)表示,欧元区经济可能需要“温和支持性”的利率水平,以确保在一系列冲击后通胀不会跌破目标水平;经济增长和通货膨胀的下行风险已经变得更大,欧洲央行可能不得不将利率下调至2%以下。荷兰央行行长诺特(K. Knot)表示,不能排除6月再次降息的可能性,但在未看到最新季度预测的情况下,目前做出决定还为时尚早。欧央行副行长金多斯(L. De Guindos)表示,受益于欧元走强和能源成本下降,欧洲央行距离实现2%通胀目标已不远。欧洲央行会议纪要显示,有部分官员认为,4月份下调利率其实是提前实施了原本预计6月进行的降息,有成员称原本可接受50个基点的降息幅度。目前市场预计欧洲央行将在6月份再次降息,并可能考虑进一步放松货币政策。

欧盟委员会发布春季经济展望报告,下调欧洲经济增长预期。因全球贸易前景趋弱和美国贸易政策不确定性增加影响。报告预测,2025年欧元区GDP将增长0.9%,2026年将增长1.4%,去年11月预测分别为增长1.3%和1.6%。

欧盟预计向美国提交修改后的贸易提案,以期推动与特朗普政府的谈判。新提案包括国际劳工权利、环境标准、经济安全,并逐步将双方非敏感农产品以及工业品的关税降至零。知情者称,欧盟寻求与美国合作,期望达成一个平衡且互利的协议。目前双方仍在相互试探。

英国与欧盟举行双边峰会。当地时间5月19日,英国与欧盟在伦敦举行自英国正式“脱欧”以来的首场双边峰会。英欧双方签署一项为期12年的新渔业协议。英欧同意对接各自的碳排放交易体系,英国钢铁出口将获得“定制”协议,以规避欧盟新规及关税。双方还达成一项安全与防务协议。

欧盟和英国分别宣布对俄罗斯实施新一轮制裁。制裁重点针对俄罗斯能源、军事和金融等领域。欧盟方面称,制裁目标是近200艘“影子舰队”舰艇,同时更多对俄制裁措施正在酝酿中。

英国宣布将暂停与以色列的自由贸易谈判。英国外交大臣拉米表示,以方对加沙的行动“不可容忍”,英国政府还就以色列扩大加沙军事行动召见了以色列大使。

欧盟正考虑对进入该地区的小包裹征收统一费用,费用可能约为2欧元。部分收入将用于覆盖海关成本,但也可能纳入欧盟预算。

日本:美日开启第三轮关税谈判

美日开启第三轮关税谈判。美日第三轮贸易谈判于5月23日开启,谈判将围绕扩大双边贸易、非关税措施、经济安保合作这三大领域展开。据悉,日本政府正在制定不同领域的谈判底牌。美国财政部长贝森特预计将缺席日美第三轮谈判,美国贸易代表格里尔等官员将参加。此前据媒体报道,日本正考虑接受美国下调关税税率作为妥协方案,而非全面撤销,以打破当前的谈判僵局。日本首席贸易谈判代表、经济再生担当大臣赤泽亮5月22日表示,日本不会进行单方面让步的谈判。

日本央行缩减购债规模严重冲击需求。在周二举行的国债拍卖上,日本20年期国债投标倍数从上月的2.96降至2.5,创2012年8月以来最低;尾差飙升至1.14,为1987年以来最高。受此影响,30年期、40年期国债收益率均升至纪录高位,20年期国债收益率飙升约15个基点,至2000年以来的最高水平,基准10年期日本国债收益率一度上涨至1.525%,为3月底以来的最高水平。本周,日本央行还将与市场人士举行会议,就缩减购债的步伐征询意见。

日本正考虑审查包括小额包裹在内的免税政策。日本内阁府称,政府税务专家组上周已就入境小额包裹免税政策问题进行讨论,涉及公平竞争以及相关商品流入日本的潜在隐患。日本财务省明年将进行税制修改,可能对小额进口商品征收消费税,预计2026年出台详细税收新政策。当前,日本对1万日元(约500元人民币)以下进口商品免征关税与消费税。

其他地区:澳洲与印尼降息

澳洲联储将基准利率下调25个基点至3.85%,为今年第二次降息,符合市场预期。澳洲联储在货币政策声明指出,国际形势将对经济构成压力,同时通胀风险已趋于平衡。该行准备在必要时采取进一步行动,并透露此前曾讨论过降息50基点的可能性。

印尼央行宣布,将基准利率下调25个基点至5.5%。这是该行今年以来第二次降息,旨在稳定通胀、提振经济。

南非总统与特朗普发生争执。5月21日,南非总统拉马福萨到访白宫时,接待方突然播放一段视频,特朗普指责南非出现“针对白人的种族屠杀”。面对指控,拉马福萨反驳说,这些言论不代表政府立场,强调南非政府坚决反对任何形式的仇恨煽动。今年以来,南非与美国关系一直紧张。就在前一天,美国国务卿鲁比奥已表示美国选择不参加今年由南非主办的二十国集团(G20)峰会。

美乌矿产协议正式启动。当地时间23日,乌克兰与美国《美乌重建投资基金成立协议》正式启动。

印度正与美国讨论一项分三阶段的贸易协议。第一阶段力争在7月初前达成临时协议,第二阶段可能在9月至11月期间达成更广泛的协议,最后的全面协议或将到明年才能完成。

韩美举行第二轮关税工作磋商。据媒体,韩美政府 20 日在华盛顿开启为期三天的工作磋商,以协调美国特朗普政府推进的各项目及各国家的“对等关税”问题。此次技术性磋商预计这将是 6月3日韩国总统大选后及新政府上台前就韩美关税和贸易问题进行的最后一次面对面磋商。双方将就均衡贸易、非关税措施、经济安全、数字贸易、 原产地规定、商业考虑等六个领域进行讨论。

本周关注

本周关注:美国个人消费支出及物价数据