财通证券:特朗普考虑提前提名下任美联储主席,未来美国经济何去何从?

本文来自微信公众号“陈兴宏观研究”,作者:陈兴、马乐怡,原标题《深度|谁会是下任美联储主席?“特朗普经济学"系列之十八【陈兴团队·财通宏观】》。

核心观点

6月初,在非农数据公布后不久,特朗普提到他即将决定下一任美联储主席人选。今年以来,特朗普不断向鲍威尔施压,敦促美联储尽快降息。那么,目前潜在的美联储主席提名人选有谁?未来如何平衡美国货币和财政政策?

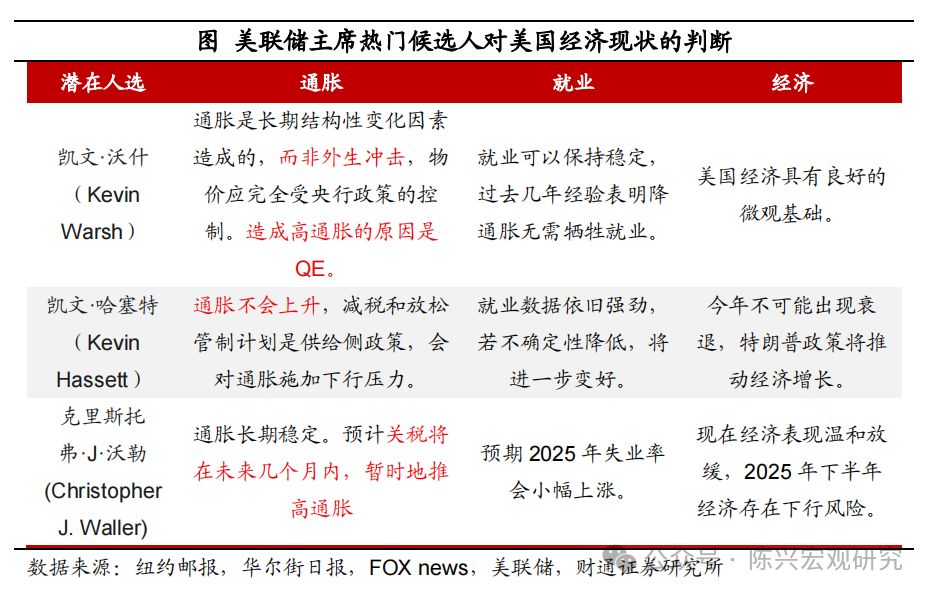

下一任美联储主席会是谁?目前的热门人选有三位,分别是美联储前理事凯文·沃什(Kevin Warsh)、特朗普经济顾问凯文·哈塞特(Kevin Hassett)和现任理事克里斯托弗·J·沃勒(Christopher J. Waller)。6月特朗普曾明确表示,沃什“备受推崇”。尽管三位人选对经济判断不同,均认为存在降息空间、需要继续缩表、不宜过度监管、美联储应保持独立性。沃什认为美国经济保持良好,高通胀来源于量化宽松等非常规性货币政策。哈塞特对美国经济前景最乐观。沃勒则认为,美国经济将温和放缓,关税将在未来几个月暂时推高通胀,今年失业率将小幅上涨。在未来关键货币政策的立场上,沃勒和哈塞特支持降息,而沃什的重点在于缩表。沃勒预期,降息应在就业走弱、通胀下降的情况下,或在2025年晚些时候。哈塞特敦促降息,以促进经济增长,或是保持说辞与特朗普政府一致。而沃什的重点在于缩表,他认为造成高通胀的根本原因在于QE,因此应先缩表、再降息。总体来看,政策在整体方向上或不会出现显著差异。在降息方面,哈塞特最为鸽派,沃勒其次,而沃什最为鹰派。

货币会配合债务增长么?仅在经济危机时期,货币配合财政刺激。例如2001年的经济衰退、2008年金融危机和2020年新冠疫情蔓延,配合财政政策刺激,美联储采取降息或QE等措施。在没有危机发生的情况下,美联储多保持独立性,以实现物价稳定、充分就业为优先职责。新美联储主席或仍以保持独立性为先,在目前的三位候选人中,沃什和沃勒均认为,过高的赤字增长是无法持续、不负责任的,但认为债务偿还问题不在美联储的职责范围之内。沃什呼吁落实1951年美联储和财政部之间的协议,将政府债务管理与货币政策分离;沃勒则明确表示,美联储并不打算干预美国国债市场。哈塞特则认为对债务无需担忧,称历史上的债务上限总是能达成协议。

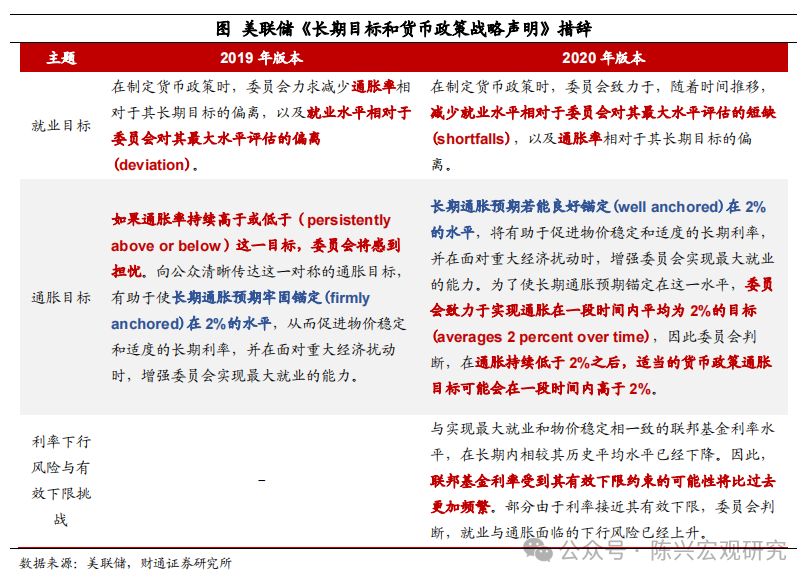

降息的依据究竟是什么?在低通胀时代,平均通胀目标制是为了补偿就业增长。2020年美联储修订货币政策框架,其实是美联储认为美国进入了低通胀时代,并将就业的顺序前置。当时美国正处于低利率、低通胀的环境,因此一旦遇到经济衰退,通缩将导致实际利率上升,拖累就业增长。因此,框架将通胀目标修改为“平均通胀目标制”,对就业的判断也调整为基于对“短缺”(shortfalls)的评估。5月鲍威尔在演讲中表示,疫情后,美国通胀中枢重新升高,就业“短缺”的情况已大幅缓解,若继续遵循“平均通胀”可能意味着需要更久的紧缩,导致不必要的失业。今夏的货币政策框架调整,或调整就业目标在美联储决策中的权重,为美联储后续降息提供依据。

报告正文

6月初,在非农数据公布后不久,特朗普提到他即将决定下一任美联储主席人选。今年以来,特朗普不断向鲍威尔施压,敦促美联储尽快降息。那么,目前潜在的美联储主席提名人选有谁?未来如何平衡美国货币和财政政策?

1.下一任美联储主席会是谁?

6月初,在非农数据公布后不久,特朗普提到他即将(very soon)决定下一任美联储主席人选。今年以来,由于FOMC利率决议保持按兵不动,特朗普不断通过社交媒体敦促美联储尽快降息,并且一度声称要解雇鲍威尔。现任美联储主席鲍威尔的任期将在2026年5月结束,总统一般提前3-6个月提名新人选,但目前特朗普迫切地希望提前提名。那么,潜在的美联储主席都有谁?

潜在人选大多具有美联储或政府任职经验。目前的热门人选有三位,分别是凯文·沃什(Kevin Warsh)、凯文·哈塞特(Kevin Hassett)和克里斯托弗·J·沃勒(Christopher J. Waller)。首先,三位潜在人选都是共和党人。其次,三位在经济学上均有所建树,且均有美联储任职经历。其中,沃什曾任美联储理事,沃勒则为现任美联储理事。最后,沃什和哈塞特均有白宫任职经历。6月特朗普曾明确表示,沃什“备受推崇”,且表达过此前选择鲍威尔而未选择沃什的悔意。沃勒则具有长期货币政策研究经历和深厚学界背景;而哈塞特长期在特朗普政府中任职,其忠诚性不容置疑。

哈塞特和沃什对美国经济前景乐观,沃勒则认为经济将放缓。哈塞特在白宫任职,对美国经济前景最乐观,认为特朗普政策将推动美国经济增长,通胀不会上升、就业保持强劲。沃什认为,美国经济保持良好。他认为,关税等外生冲击不会造成持续通胀,通胀来源于量化宽松等非常规性货币政策,是美联储配合财政宽松的后果。因此,就业并不受降通胀影响,美国的经济基础仍然良好。而现任美联储理事沃勒则认为,美国经济将温和放缓,关税将在未来几个月暂时性推高通胀,今年失业率将小幅上涨。

沃勒和哈塞特支持降息,而沃什的重点在于缩表。尽管三位人选对经济判断不同,但均认为存在降息空间、需要继续缩表、不宜过度监管、美联储应保持独立性。沃勒预期,降息应在就业走弱、通胀下降的情况下,或在2025年晚些时候。同时,他支持继续缩表,是今年3月唯一反对放缓缩表的官员。哈塞特敦促降息,以促进经济增长,或是保持说辞与特朗普政府一致。而沃什的重点在于缩表,他认为造成高通胀的根本原因在于QE,因此应先缩表、再降息。早在2011年,沃什因对实施QE不满而从美联储理事辞职。总体来看,无论最终哪位候选人出任,政策在整体方向上或不会出现显著差异;在降息方面,哈塞特最为鸽派,沃勒其次,而沃什最为鹰派。

2. 货币会配合债务增长么?

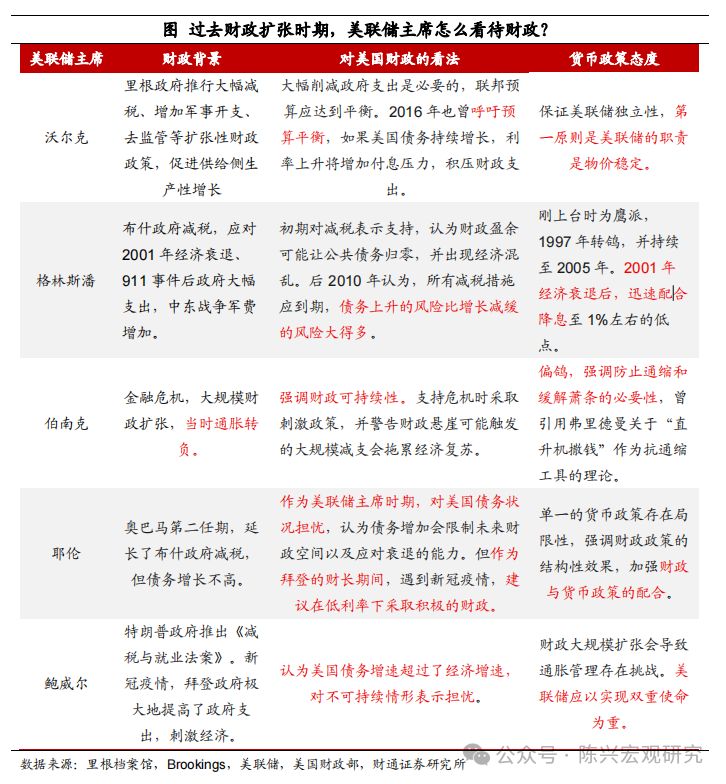

最近,美国国会正在推进《美丽大法案》,推进特朗普减税议程。经过参议院的初步修改后,CBO预计法案草案将使得净赤字在未来十年内增加2.8万亿美元,较初版本的2.4万亿美元有所增加。法案引起了市场对美国债务可持续性的担忧,推升长期美债利率。复盘历史经验,过去五任美联储主席,除耶伦外,均在任内见证了美国债务的大幅增长。历任美联储主席如何看待财政扩张?

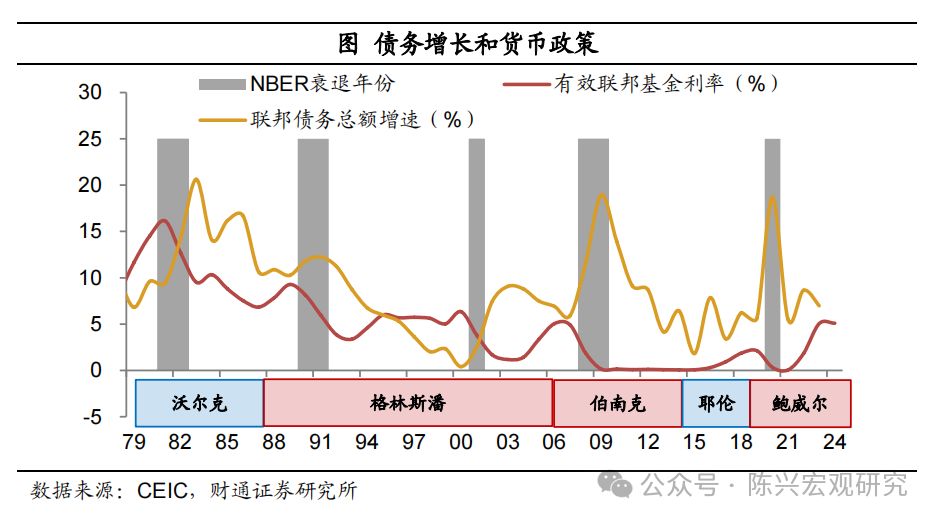

仅在经济危机时期,货币配合财政刺激。根据历史经验来看,自沃尔克时期以来,几乎每一任美联储主席均表达了对财政可持续性的忧虑,呼吁预算平衡,对美国债务增长表示担忧。仅耶伦在卸任美联储主席、转而担当财长后,由于新冠疫情爆发,建议实施积极的财政扩张。仅在遭遇经济危机时期,例如2001年的经济衰退、2008年金融危机和2020年新冠疫情蔓延,配合财政政策刺激,美联储采取降息或QE等措施。在没有危机发生的情况下,美联储多保持独立性,以实现物价稳定、充分就业为优先职责。例如沃尔克时期以及鲍威尔任期的后期,均以抗击高通胀作为首要目标,采取加息,而对同时期美国财政的债务扩张问题仅限于表达担忧。

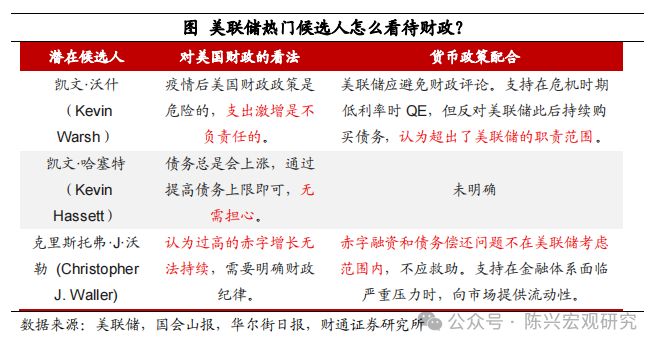

新美联储主席或仍以保持独立性为先。在目前的三位候选人中,沃什和沃勒均认为,过高的赤字增长是无法持续、不负责任的,但认为债务偿还问题不在美联储的职责范围之内。沃什在4月的演讲中呼吁落实1951年美联储和财政部之间的协议,将政府债务管理与货币政策分离。沃勒则明确表示,尽管最近美国国债的需求偏弱,但美联储并不打算干预美国国债市场,仅提供流动性救助。而哈塞特则认为对债务无需担忧,称历史上的债务上限总是能达成协议,或因其目前任职于白宫,对美联储货币政策发言较少。

3. 降息的依据究竟是什么?

那么,美联储未来政策路径更关注的目标是什么?

在低通胀时代,平均通胀目标制是为了补偿就业增长。2012年,联邦公开市场委员会(FOMC)首次将美联储的货币政策框架编撰成文,发布《长期目标和货币政策策略声明》(Statement on Longer-Long Goals and Monetary Policy Strategy),确定了2%的通胀目标。2020年版本的修订,其实是美联储认为美国进入了低通胀时代,并将就业的顺序前置。2020年夏季,美国正处于低利率、低通胀的环境,因此一旦遇到经济衰退,如果名义利率降低至零,通缩将导致实际利率上升,拖累就业增长,即存在“有效下限挑战”。因此,美联储将通胀目标修改为“平均通胀目标制”(averages 2 percent over time),是为了容忍在低通胀后,维持一段时间的高通胀,作为目标缺口的弥补。对就业的判断也是基于对“短缺”(shortfalls)的评估,而非对最大就业的“偏差”(deviations)。

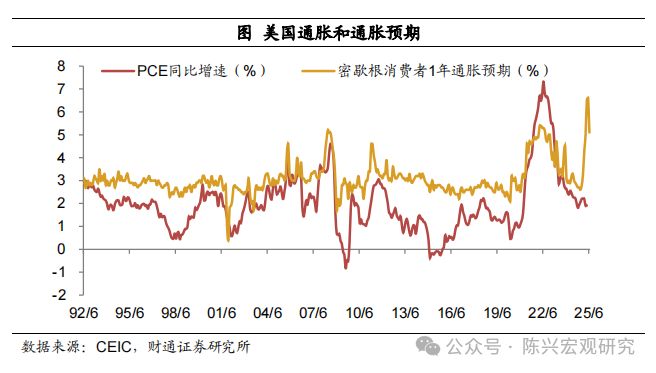

新框架可能容忍更高的通胀。货币政策框架在实施五年后,在今年夏末即将迎来新的修订。5月鲍威尔在演讲中表示,疫情后,美国已不再符合2020年的低利率、低通胀环境,长期通胀预期已经升高,就业“短缺”的情况大幅缓解。一方面,自从2022年以来通胀虽从高位回落,但始终难以达到2%以下,若此时继续遵循平均通胀目标制,意味着需要维持更久的紧缩,并使得通胀保持在2%以下一段时间,就业可能因此遭受不必要的冷却。另一方面,现在,美联储利率设置在一个较高的水平,政策制定者也不再受到所谓的“零利率下限”的限制。这也意味着,如果继续遵从平均通胀目标,可能会导致更多的失业;此时若降低利率、提振就业,就需要容忍更高的通胀。今夏的货币政策框架调整,或调整就业目标在美联储决策中的权重,为美联储后续降息提供依据。

风险提示:

1)减税力度不及预期。2)美联储候选人提名出现变化。3)历史经验失效。