兴证:5月中资美元债发行量环比上升,受降息预期调整美债收益率高位震荡

本文来自微信公众号“ 兴证固收研究 ”,作者左大勇、罗婷。原文标题【兴证固收】降息预期调整,美债收益率高位震荡——中资美元债跟踪笔记(六十六)》。

投资要点

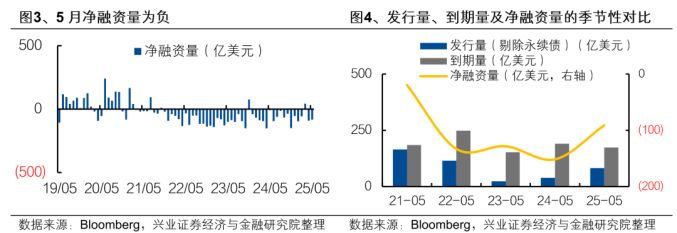

一、中资美元债一级市场:发行量环比上升,净融资规模依然为负

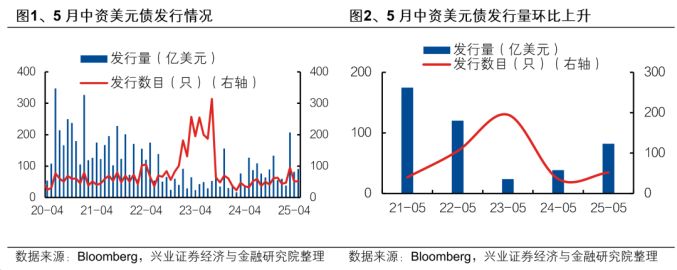

5月中资美元债发行量虽环比上升,净融资规模依然为负。分行业看,银行、城投和金融服务板块发行规模位居前三。

二、中资美元债二级市场:降息预期调整,美债收益率高位震荡

5月美债长短端收益率均上行。市场对于美联储降息预期持续下调,包括年内开启降息时点的预期也在持续推后。短期来看,货币宽松政策不及预期继续限制美债表现,美债收益率阶段性易上难下。另一方面,关税问题、地缘因素的变动依然较大,继续扰动全球资本市场,尤其是包括美债在内的美元资产,影响路径一在于避险情绪的发酵,二则是对美国经济基本面压力的进一步推动。那么就更长时间的市场预期来说,美国经济的恶化最终将带动美债收益率的进一步下行。

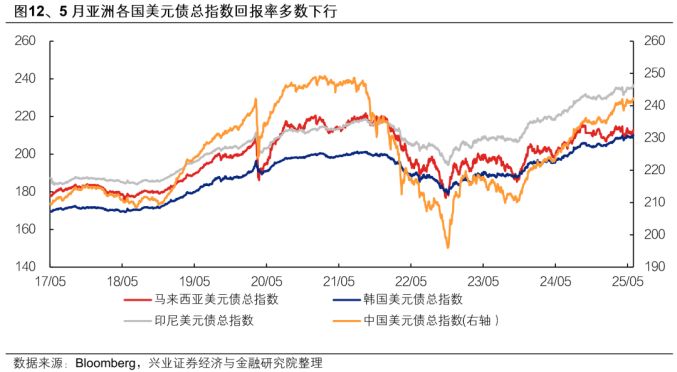

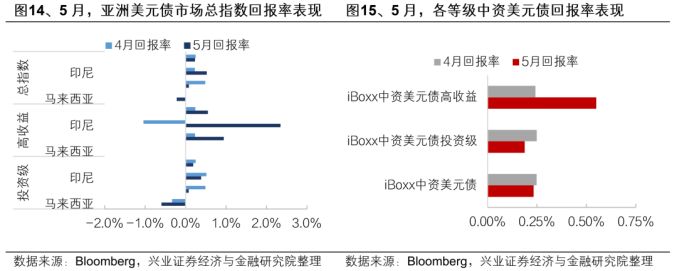

5月亚洲美元债市场回报率多数下行。马来西亚、韩国、印尼、中国投资级美元债回报率均下行。除印尼美元债总指数回报率上行外,马来西亚、韩国、中国美元债总指数回报率均下行。5月印尼高收益美元债回报率环比上行幅度相对明显。

三、当月活跃券及活跃主题跟踪

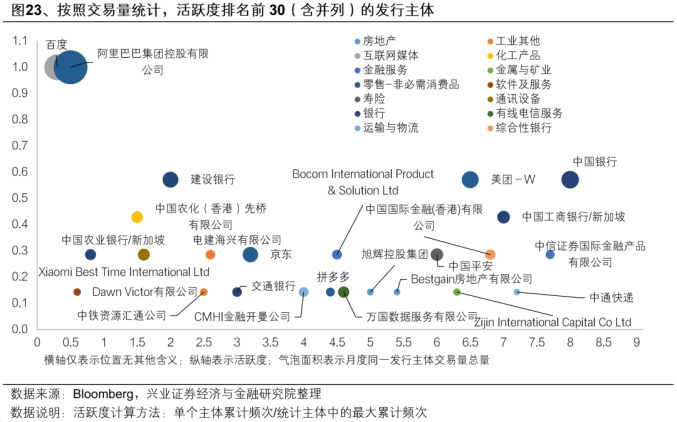

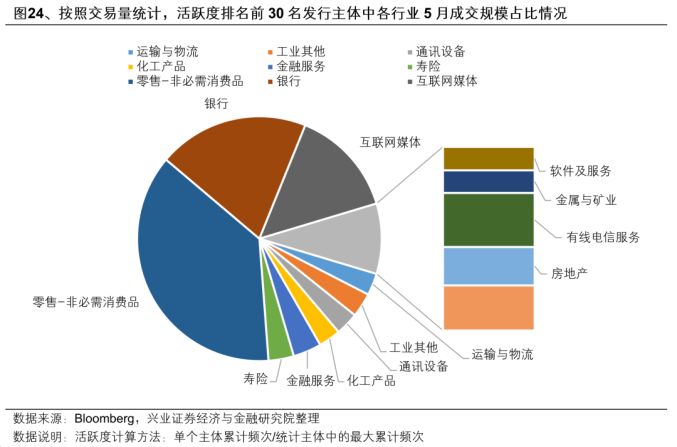

5月活跃度排名前30(含并列)的发行主体主要分布在14个行业中,零售-非必需消费品、银行、互联网媒体是当月交易较为活跃的三个行业。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性。

报告正文

1、中资美元债一级市场:5月中资美元债净融资规模依然为负

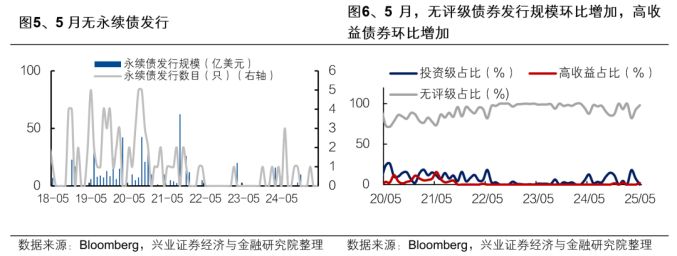

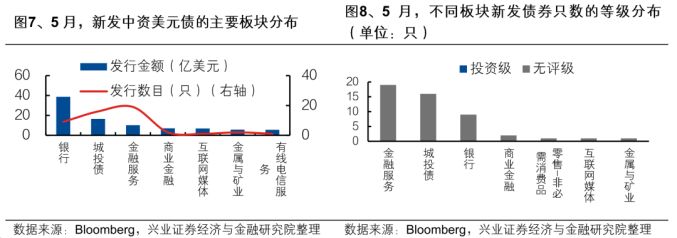

(一)一级市场:发行量环比上升,净融资规模依然为负

5月中资美元债净融资规模为负。具体来看,发行量方面,5月新发行债券规模91亿美元,环比上升。而到期规模较大的影响之下,5月份净融资量虽较上月小幅回升,但依然为负值(-82.89亿美元)。

就评级层面而言,5月发行的中资美元债中,无投资级债券,高收益债券1只,无评级债券50只。从发行金额来看,无评级债券发行规模环比上升(5月发行88.33亿美元,4月发行64.18亿美元)。

从板块分布(BICS 2级分类)来看,5月银行、城投和金融服务发行规模位居前三。具体来看,

1)发行规模中,银行、城投和金融服务发行规模位于发行主体前三,合计占比超七成,前三个板块5月发行规模分别为38.70亿美元、16.45亿美元和10.17亿美元。

2)发行只数中,银行(9只)、城投(16只)、金融服务(19只)板块发行数目较多,占比八成以上。

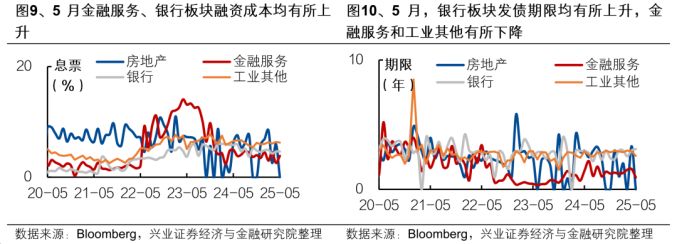

3)一级市场情绪来看,中资美元债的平均息票方面,5月金融服务、银行板块融资成本均有所上升,工业其他板块有所下降;发行期限方面,银行板块发行期限有所上升,金融服务和工业其他板块有所下降。

本报告所述评级均为标普评级,下同

(二)重点行业一级市场跟踪:

1.房地产行业

5月无地产中资美元债发行。

2.银行业与城投融资平台

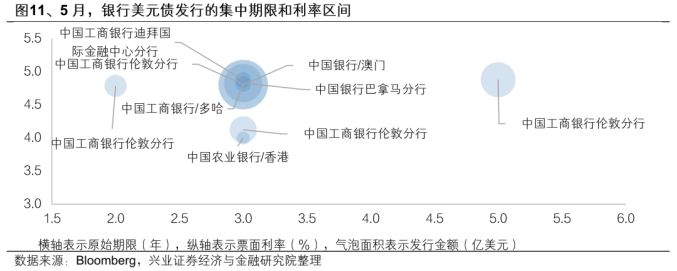

5月,银行业共发行中资美元债9只,发行规模环比呈现上升态势; 5月份的9只银行美元债发行规模总计38.7亿美元,平均发行期限为3.11年。

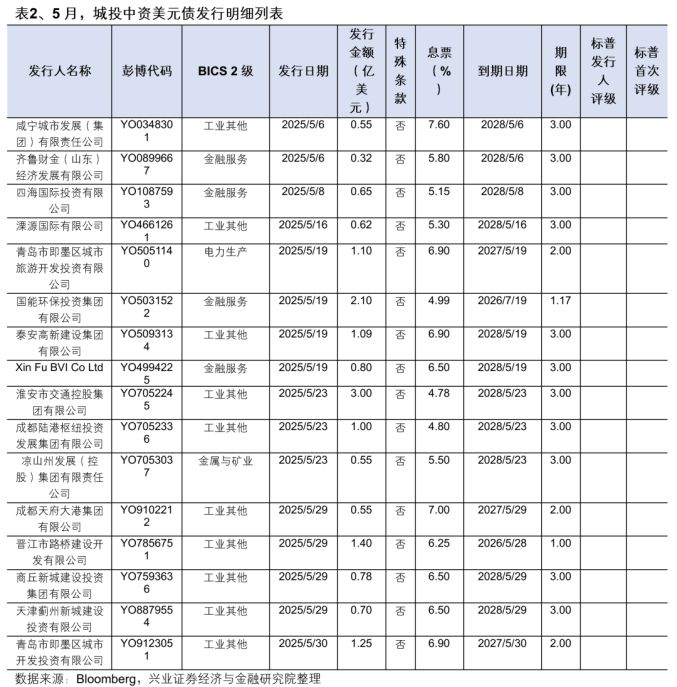

5月城投平台发行中资美元债16只,发行规模环比呈现下降态势。4月份的16只城投美元债发行规模总计16.45亿美元,平均发行期限为2.57年。

2、中资美元债二级市场:

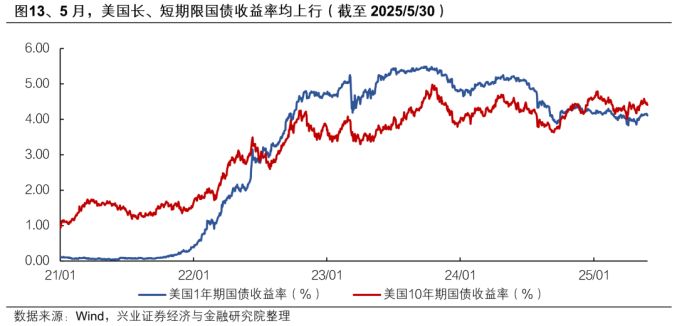

(一)市场概况:5月美债长短端利率上行

5月美债长短端收益率均上行。从5月表现来看,短端的1年期美国国债收益率从2025年4月底的3.85 %上行至5月底的4.11%,上行26bp;长端10年期美国国债收益率从2025年4月底的4.17%上行至5月底的4.41%,上行24bp。

美国5月非农就业人数超预期增长,部分缓解了市场对于美国经济衰退的担忧,也影响了市场对于美联储降息节奏的预期。美联储在当地时间6月18日宣布将联邦基金利率维持在4.25%至4.50%不变,符合预期。同时,市场对于美联储降息预期持续下调,包括年内开启降息时点的预期也在持续推后。短期来看,货币宽松政策不及预期继续限制美债表现,美债收益率阶段性易上难下。另一方面,关税问题、地缘因素的变动依然较大,继续扰动全球资本市场,尤其是包括美债在内的美元资产,影响路径一在于避险情绪的发酵,二则是对美国经济基本面压力的进一步推动。那么就更长时间的市场预期来说,美国经济的恶化最终将带动美债收益率的进一步下行。

5月亚洲美元债市场回报率多数下行。马来西亚、韩国、印尼、中国投资级美元债回报率均下行。除印尼美元债总指数回报率上行0.29%以外,马来西亚、韩国、中国美元债总指数回报率均下行。5月印尼高收益美元债回报率(环比上行3.39个百分点)环比上行幅度相对明显。

5月投资级中资美元债指数以及中资美元债总指数回报率环比小幅下行,高收益中资美元债指数回报率环比上行。5月中资美元债总指数和投资级回报率分别环比下行0.01个百分点、0.06个百分点,高收益中资美元债指数回报率环比上行0.31个百分点。

(二)兴证中资美元债跟踪指标:5月收益率整体上行,利差被动收窄

5月中资美元债收益率整体上行。5月中资美元债整体收益率较4月上行1.66个百分点。分板块来看,投资级债券收益率环比下行0.22个百分点,高收益债券收益率环比上行0.04个百分点。利差方面,5月整体中资美元债利差较上月环比下行15.22bp,投资级中资美元债利差环比下行24.28bp,高收益中资美元债利差环比上行446.26bp。

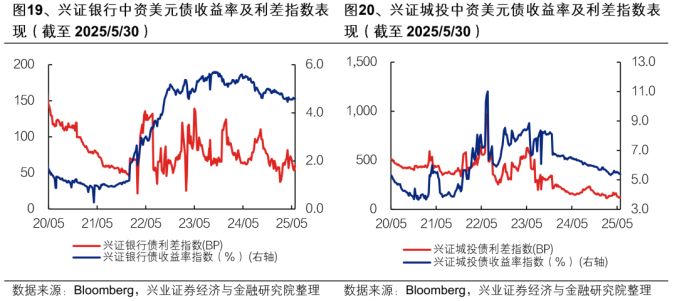

跟踪三个重点行业(房地产、银行、城投)中资美元债收益率:银行、房地产板块收益率上行,城投板块收益率下行。具体来看,房地产中资美元债收益率指数环比上行12.44个百分点,城投中资美元债收益率指数环比下行0.12个百分点,银行中资美元债收益率指数均值环比上行0.02个百分点。

房地产板块,5月地产债整体利差走阔。其中房地产投资级债券利差均值环比收窄121.35bp,房地产高收益债券利差均值环比走阔249.95bp。从基本面来看,2025年5月,全国100个大中城市共供应土地规划建筑面积1.01亿平方米;成交规划建筑面积0.78亿平方米。2025年5月全国30大中城市商品房成交面积同比下降3.26%,环比上升15.55%。

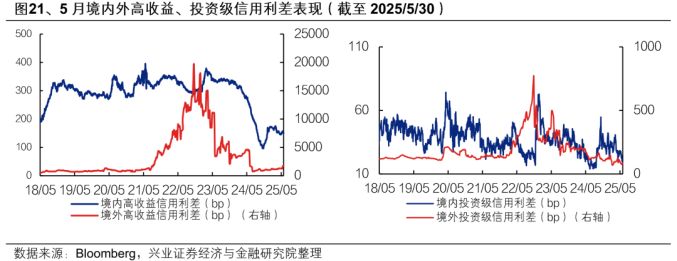

5月高收益境外信用利差走阔,投资级境外利差和投资级、高收益境内利差收窄。投资级信用利差方面,境内利差5月收窄6.42bp,境外信用利差5月收窄24.28bp;高收益债利差方面,境内利差5月收窄12.7bp,境外信用利差5月走阔446.26bp。

季度样本券更新,覆盖新发债券至2024年9月28日。

(三)当月活跃券及活跃主体跟踪:

1. 5月活跃的中资美元债发行主体:

编制方法:统计设计模式如下:(1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量排在当周的成交个券前列 ;(3)按发行主体归纳其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考;(4)剔除当月发生违约的债券。

依据以上选取规则并根据可获取的交易规模数据统计,5月活跃度排名前30(含并列)的发行主体主要分布在14个行业中,零售-非必需消费品、银行、互联网媒体是交易最活跃的三个行业。个券观察下,相较4月,新进入交易量高活跃度名单且成交量较大的企业有中国平安、万国数据服务有限公司和中国农业银行,值得投资者加以关注。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性。