中金:2025年上半年中资美元债发行量同比增长97%,高收益回报率表现较优

本文来自微信公众号“中金固定收益研究”。原文标题《【中金固收·信用】境外债市场2025下半年展望:波动中寻觅机会》。

摘要

2025年上半年市场回顾

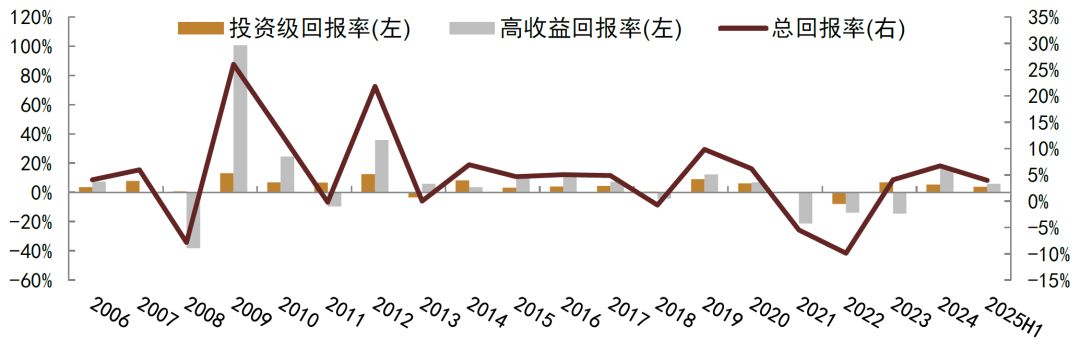

2025年上半年中资美元债指数录得回报率3.94%,其中投资级和高收益中资美元债总回报率分别为3.66%和5.85%,高收益板块表现更好。分行业来看,2025年H1地产、金融和城投板块回报率分别为8.25%、3.25%和3.10%,地产板块回报率最高。

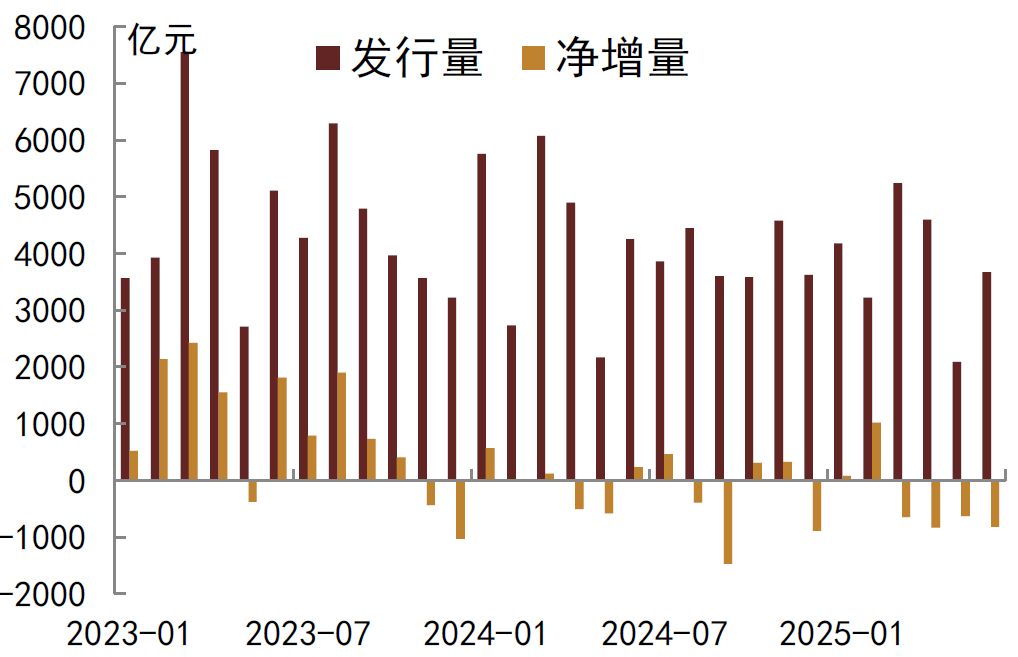

美元债发行回升。2025年上半年中资美元债发行量合计480.9亿美元,较2024年同期增长97%,较2024年下半年增长12%;净增量-407.5亿美元,继续为净流出,净流出规模较2024年同期减少。分行业来看:地产美元债发行增多,民营房企发行“破冰”;城投发行量同比上升,发行占比最高;金融发行量占比有所下降;其他产业发行量同比大幅增长。

点心债规模增速放缓。信用类点心债近年来扩容明显,不过2025年以来净增量同比有所下降,由快速扩张阶段转为平稳增长阶段。2025年上半年城投和其他产业贡献主要净增量,地产和金融贡献负净增量;同比来看,其他产业同比净增量增长最多,城投净增量同比下降最多,点心债供给转向多元化发展。

投资策略:波动中寻觅机会

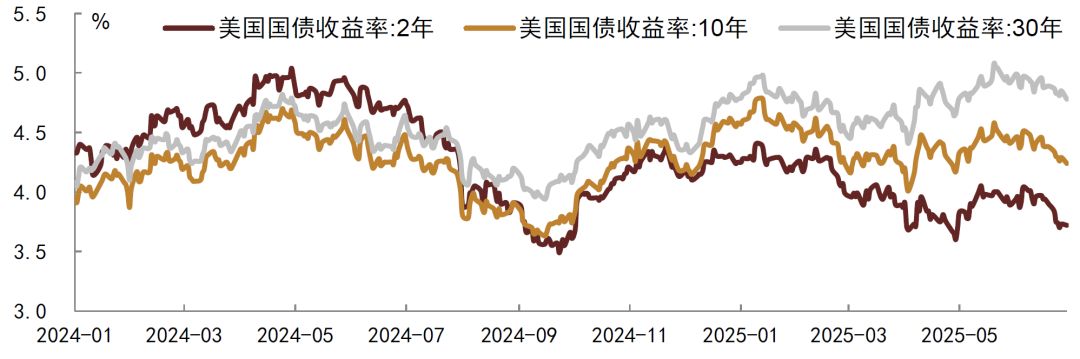

面对关税政策可能带来的不确定性,我们认为美联储不急于降息,等待观望且视“数据”而定,我们预计美联储下一次降息或出现在四季度,同时关税政策的不确定性加大了美债利率的波动。我们认为美债利率会逐步重新回落,不过期间或将存在波动。

对于中资美元债,我们认为投资级主体收益率总体仍跟随美债利率波动,在美债利率大趋势下行的背景中可以考虑配置高等级主体,高等级主体静态收益率仍可观具备吸引力,我们预计利差后续有望继续维持低位。相比于境内债,中资美元债依然存在较厚利差,扣除锁汇成本后对利差厚度下降。不同行业来看,产业方面,大型央国企产业和头部TMT主体信用风险较低,总体以均衡配置为主,同时加大对利差较高期限品种配置的力度,对于存在期限溢价或曲线存在斜率的主体可以考虑拉长久期配置。城投方面,高息优势依然存在,总体以中高行政级别和中等期限配置为主,下沉择券需平衡区域和期限,较弱省份不建议过度下沉。地产方面,央国企可以考虑适度配置中短久期品种,同时关注高票面利率新发债券机会,非国企谨慎择券、短久期为主。金融方面,存续银行美元债收益率总体适中,期限溢价不太明显,利差较低不过考虑到期限偏短,配置性价比尚可。

对于点心债,我们认为后续美元大概率延续走弱趋势,人民币的吸引力可能还会进一步回升,人民币潜在结汇需求可能还会继续走高,对应离岸人民币流动性大概率仍将转松,离岸人民币利率或延续下降,我们认为资质较好且流动性较好的信用类点心债或将受益于此。2025年以来点心债市场供需两方面均有所走弱,一方面是信用类点心债供给相比2024年下降,另一方面南向通托管余额也有所下降,我们认为信用类点心债正从快速扩张阶段转为平稳增长阶段,产业供给走向多元化,我们认为高票息点心债依然具备不错配置价值,特别是相对境内债有明显票息优势的主体,建议把握配置机会。不同行业来看,城投点心债相较境内债有不错的利差,且当前城投点心债供给下降,可以积极把握高票息配置机会,优先考虑有境内债主体发行的点心债,总体期限控制在2年以内;产业类主体相比境内债而言利差更低,大型央企利差基本上都在50bp以内,地方国企利差相对较高,可以在择券的基础上进行一定的利差挖掘。

风险

美国通胀超预期,美联储降息不及预期,城投债融资政策变化,房地产超预期信用风险事件。

正文

2025年上半年市场回顾

中资美元债波动上涨

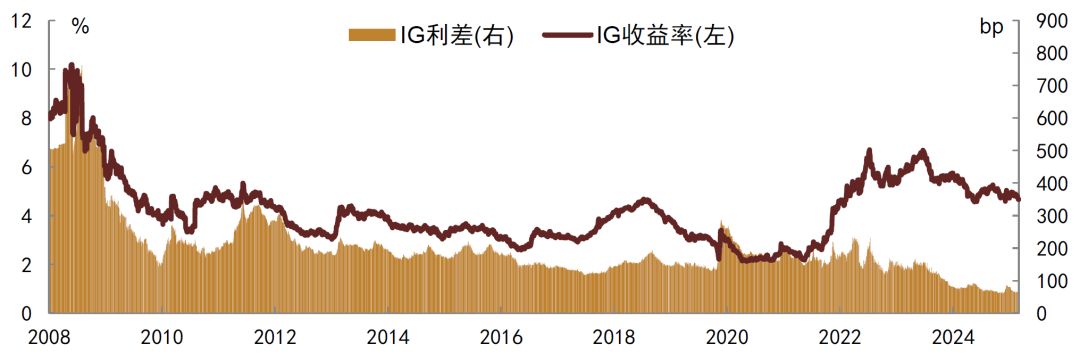

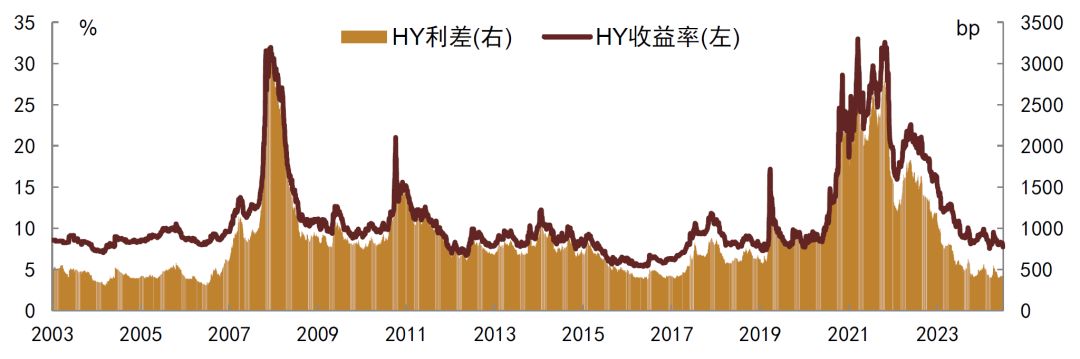

2025年上半年中资美元债指数录得回报率3.94%,其中投资级和高收益中资美元债总回报率分别为3.66%和5.85%,高收益板块表现更好。中资美元债收益率整体下行,利差总体压缩,截至2025年6月末投资级收益率和利差分别为4.66%和65bp,相比2024年末分别下行47bp和7bp;高收益收益率和利差分别为7.81%和394bp,相比2024年末分别下行156bp和116bp。

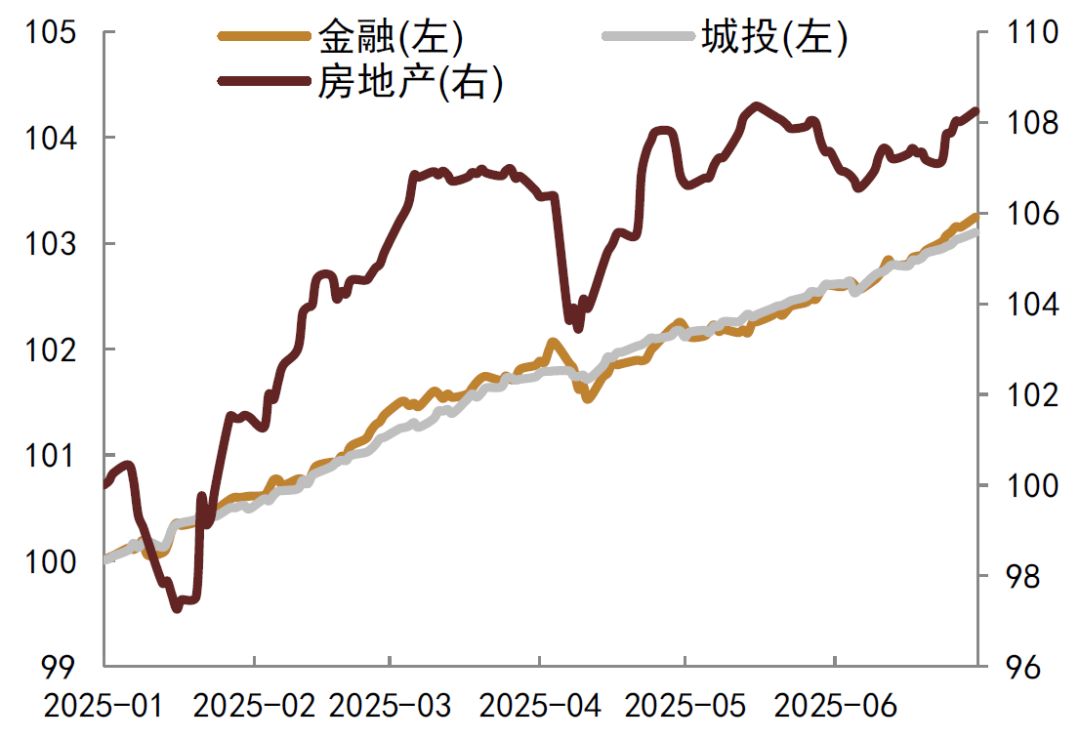

投资级方面,2025年上半年市场总体上行,期间3-4月受到美国关税政策扰动,美债利率波动加大,市场呈现震荡,5月下旬以来市场恢复上涨;高收益方面,地产板块对其影响较大,1月和4月下跌幅度较大。分行业来看,2025年H1地产、金融和城投板块回报率分别为8.25%、3.25%和3.10%,地产板块回报率最高。具体来看,地产板块1月下跌幅度较大,主要是受到万科相关信用事件影响而下跌,此后深铁集团改组万科管理层、加大资金支持力度,2-3月地产板块情绪好转,二季度市场表现震荡、波动较大。金融和城投板块表现平稳上涨,总体跟随市场走势一致。

图表1:中资美元债回报率

注:截至2025年6月30日

资料来源:Wind,中金公司研究部

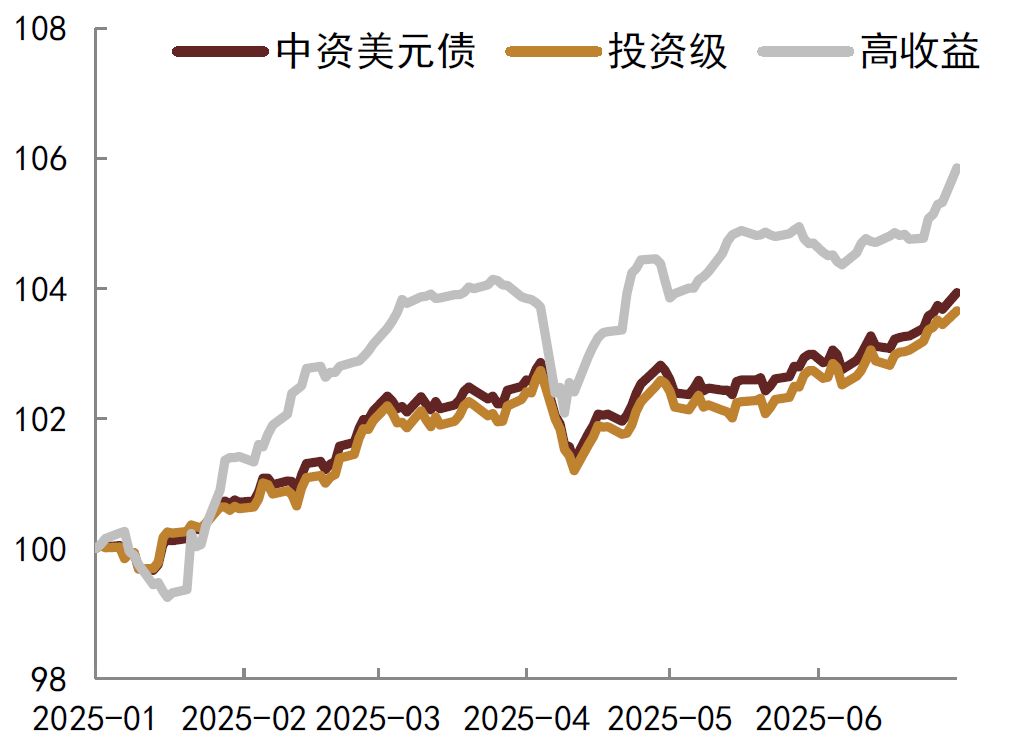

图表2:分评级中资美元债指数走势

注:以2024/12/31指数价格为基准100

资料来源:Wind,中金公司研究部

图表3:分行业中资美元债指数走势

注:以2024/12/31指数价格为基准100

资料来源:Wind,中金公司研究部

图表4:美债利率走势

资料来源:iFind,中金公司研究部

图表5:投资级中资美元债收益率利差走势

资料来源:Factset,中金公司研究部

图表6:高收益中资美元债收益率利差走势

资料来源:Factset,中金公司研究部

美元债发行量上升

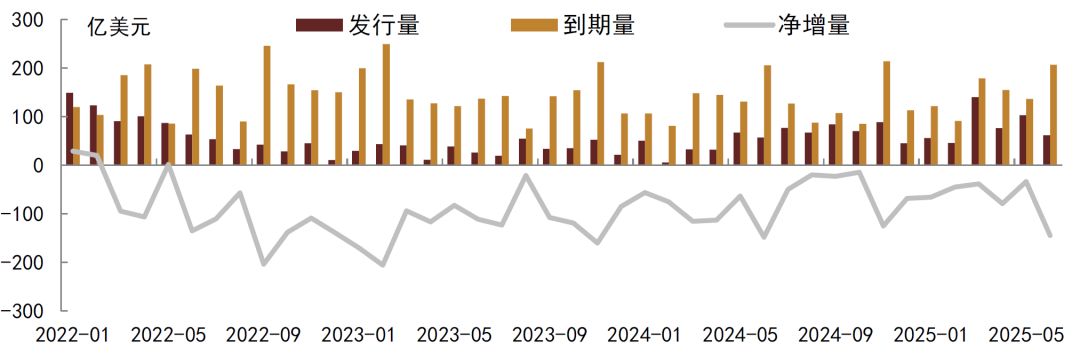

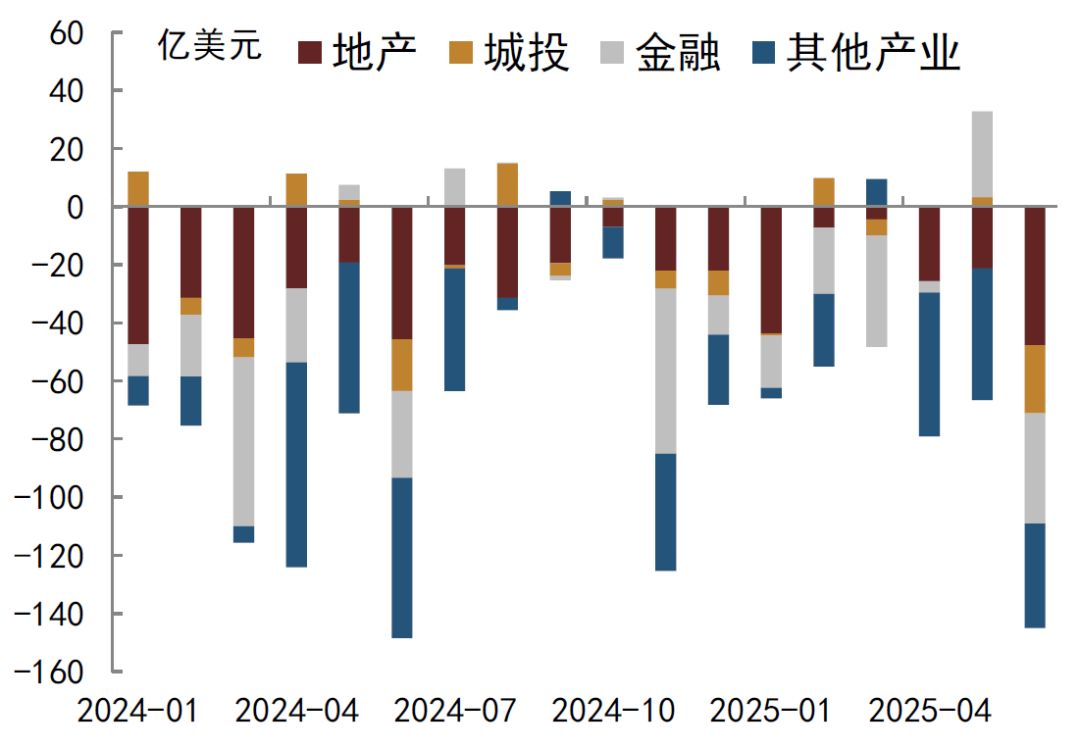

2025年上半年中资美元债发行量合计480.9亿美元,较2024年同期增长97%,较2024年下半年增长12%。2025年上半年净增量-407.5亿美元,继续为净流出,净流出规模较2024年同期减少。分行业来看:

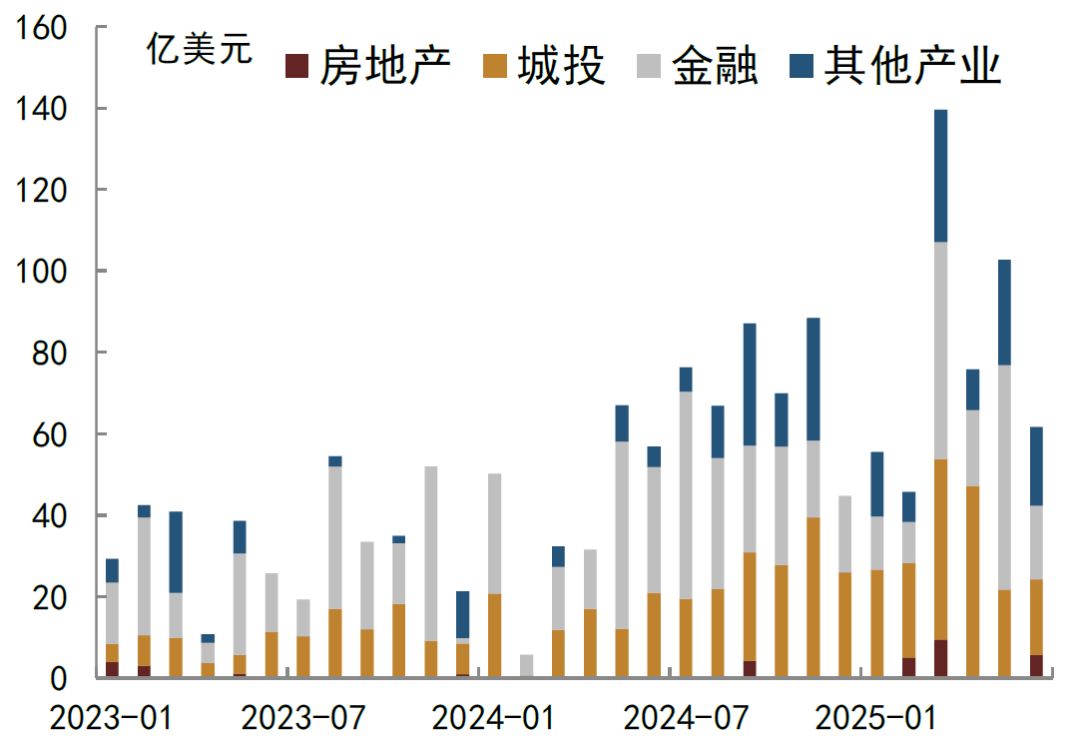

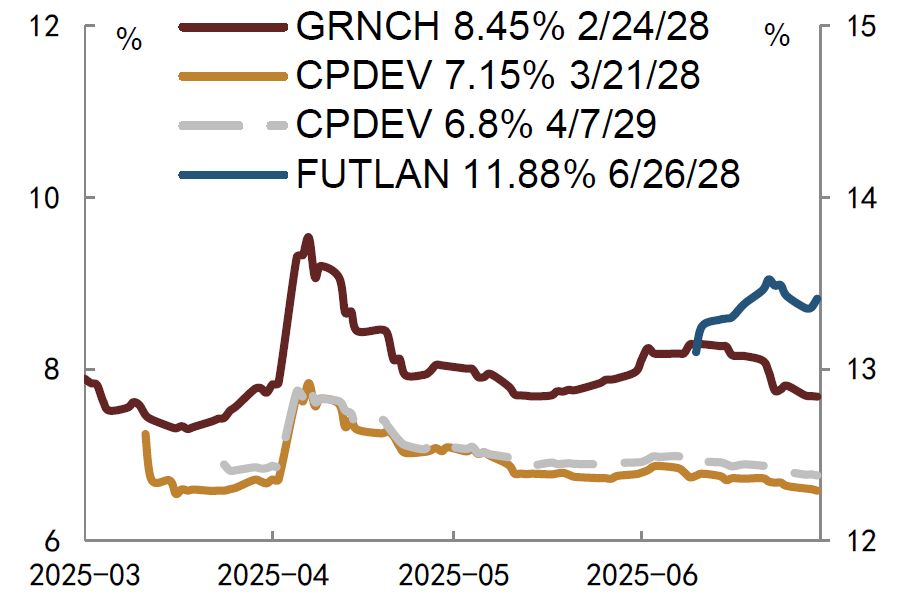

► 地产美元债发行增多,绿城中国、首创集团、新城发展等大型房企成功发行美元债,民营房企成功“破冰”,新城发展发行3年期美元债[1],发行金额3亿美元,认购金额超过2倍,最终票面利率11.88%,低于13.25%的初始指导利率,市场认可度尚可。

► 城投发行量181.2亿美元,同比增长118%,发行量占比最高;净增量为-16.3亿美元,净流出规模扩大,主要是到期量增长较多所致。

► 金融发行量168.6亿美元,同比增长19%,发行量占比较同期有所下降,净增量为-91.8亿美元,净流出规模同比下降。

► 其他产业发行量110.7亿美元,同比大幅增长480%,净增量为-149.4亿美元,净流出规模同比下降。

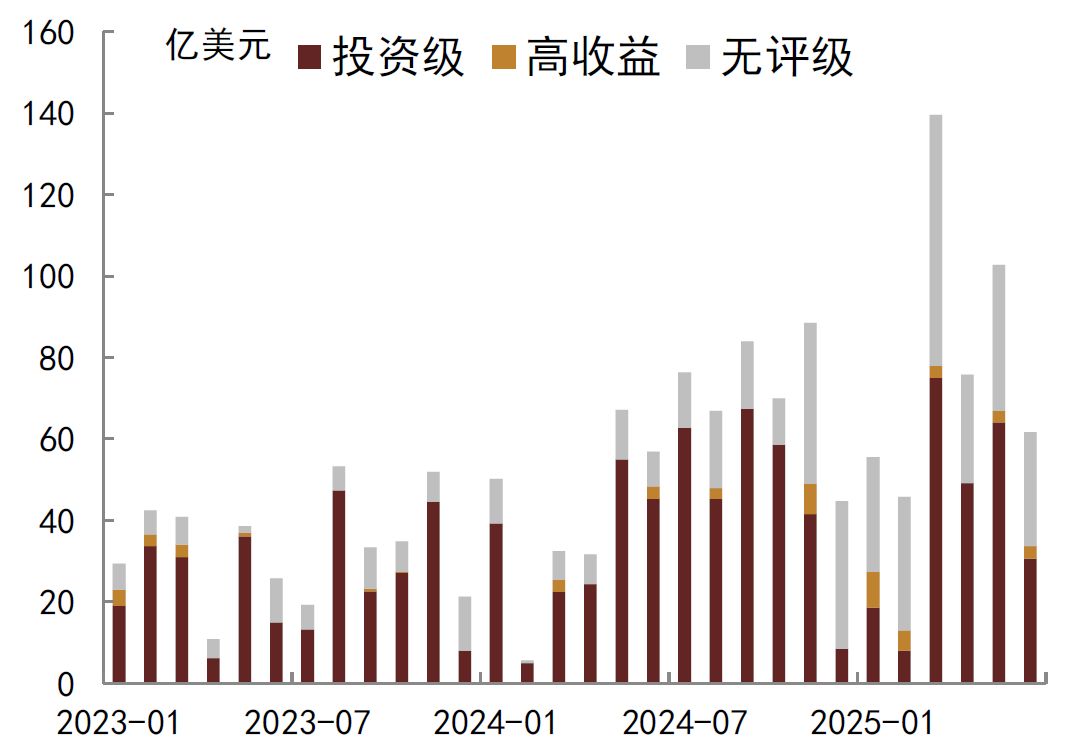

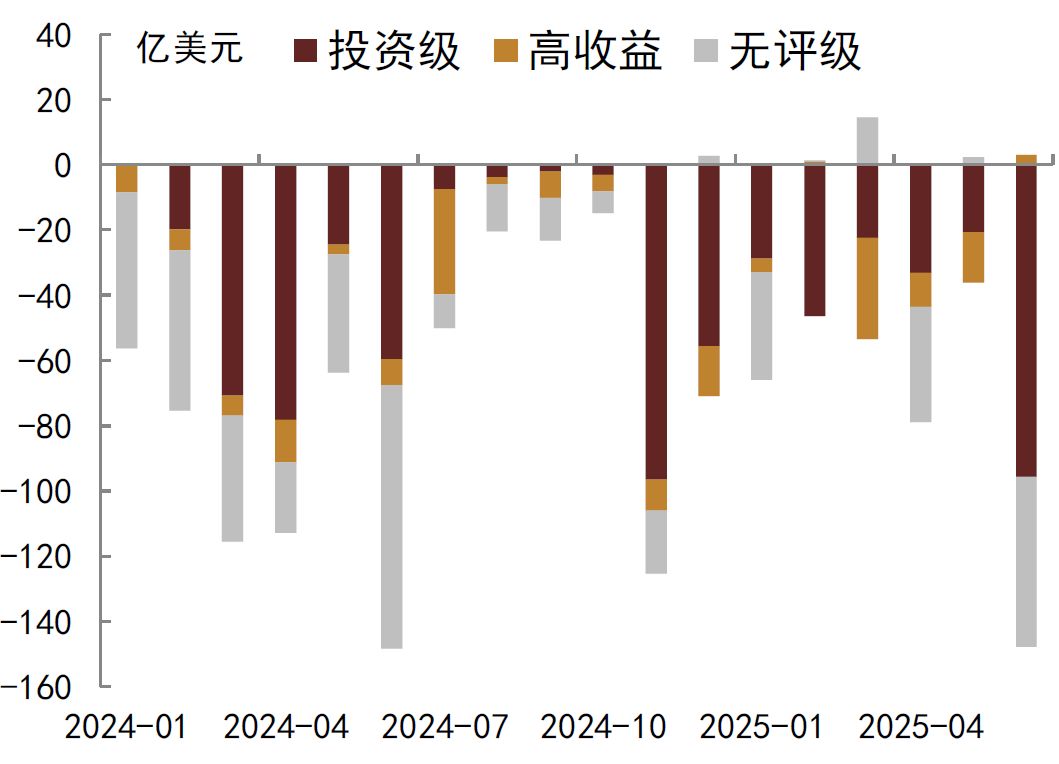

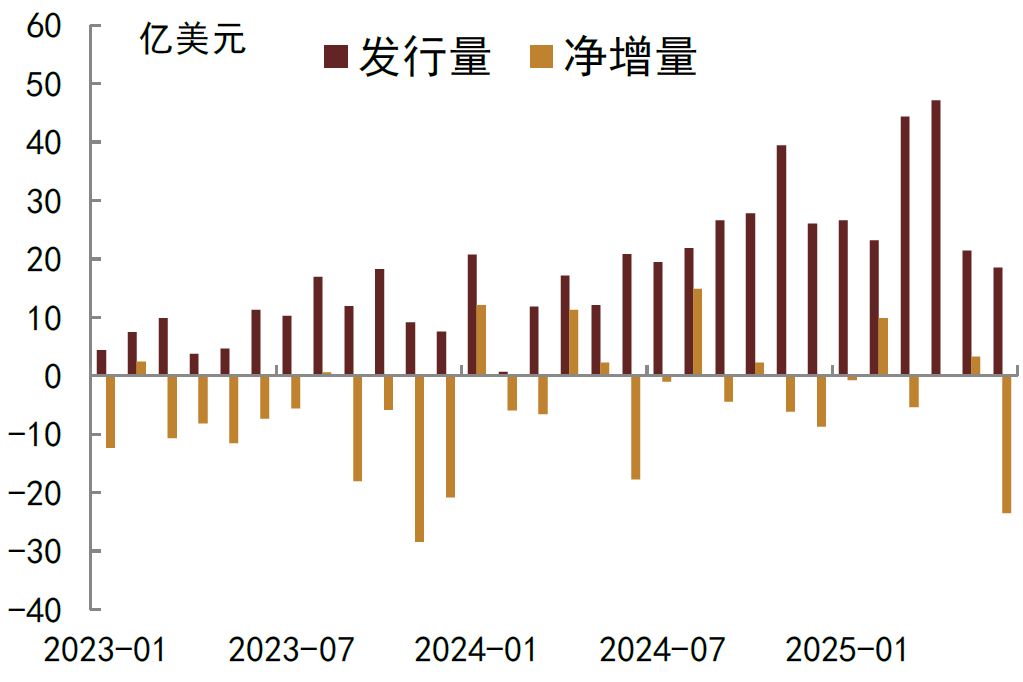

分评级来看,2025年H1投资级、高收益和无评级发行量分别为245.3、22.5和213.2亿美元,占比分别为51%、5%和44%,总体来看依然以投资级和无评级为主。2025年H1投资级、高收益和无评级净增量分别为-247.2、-57.2和-103.2亿美元,高收益净流出规模同比扩大,投资级和无评级净流出规模同比下降。

图表7:中资美元债月度发行净增

资料来源:彭博资讯,中金公司研究部

图表8:中资美元债分行业发行

资料来源:彭博资讯,中金公司研究部

图表9:中资美元债分行业净增

资料来源:彭博资讯,中金公司研究部

图表10:中资美元债分评级发行

资料来源: 彭博资讯,中金公司研究部

图表11:中资美元债分评级净增

资料来源:彭博资讯,中金公司研究部

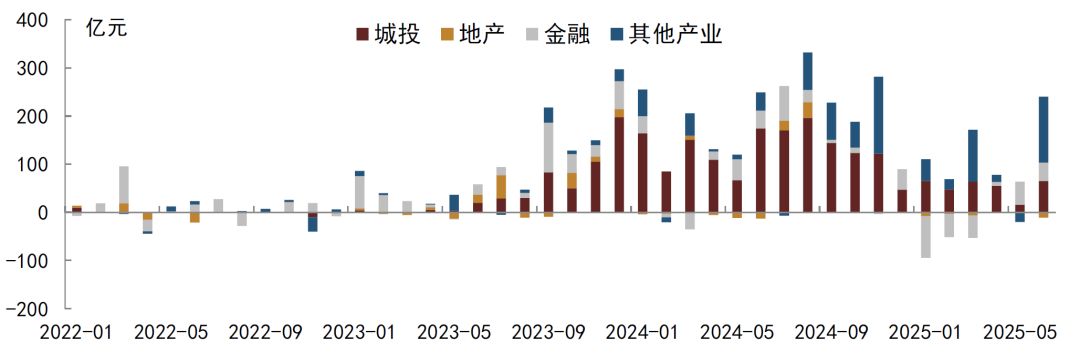

点心债规模增速放缓

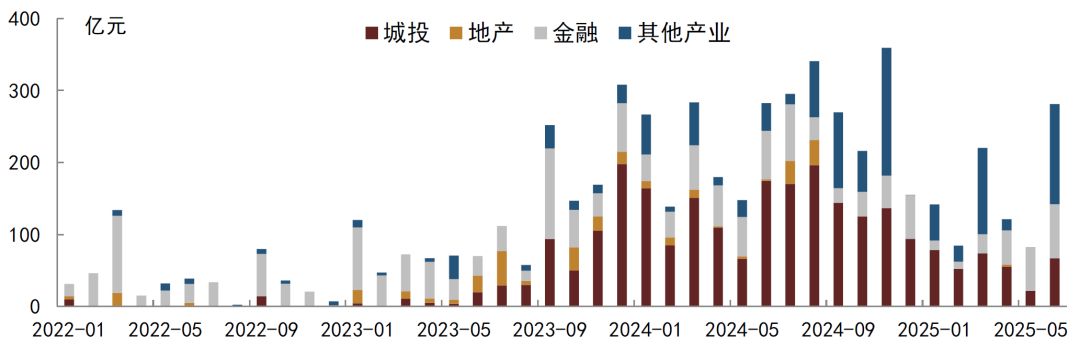

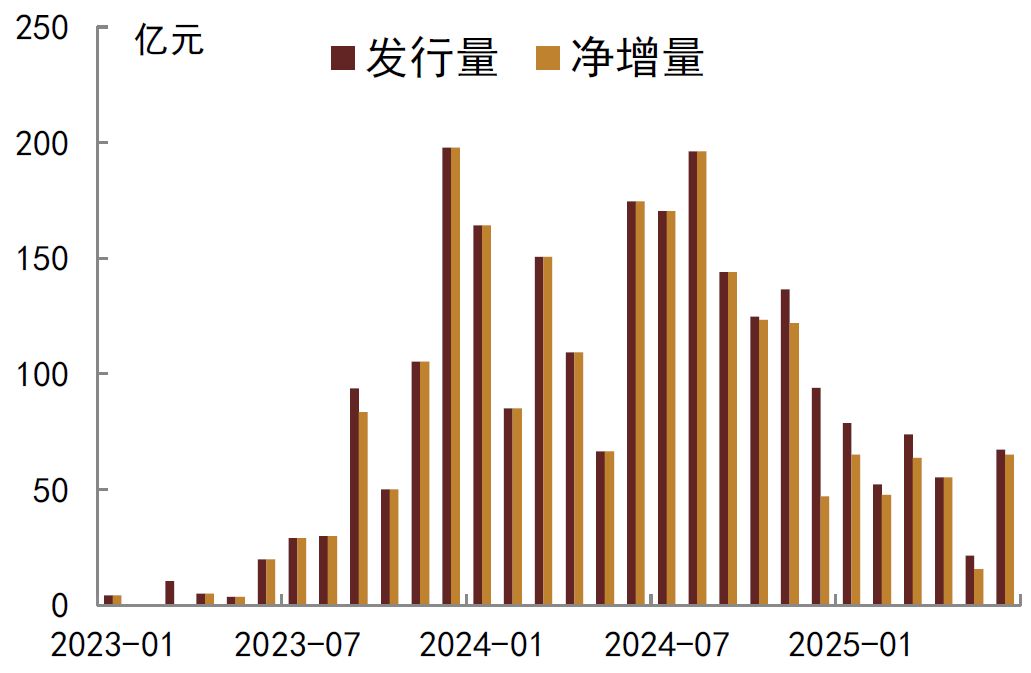

点心债近年来扩容明显,不过近期净增量有所下降,特别是信用类点心债同比下降较多,城投点心债净增量下降绝对量最大。2025年Q1中资点心债发行量1843亿元,同比增长21%,其中信用类点心债发行量427亿元,同比下降38%;2025年Q1中资点心债净增量792亿元,同比增长19%,信用类点心债净增量161亿元,同比下降71%,对比来看,利率类点心债贡献主要净增量,信用类点心债净增量下降明显。2025年Q1城投、地产、金融和其他行业发行量分别为201、0、43和182亿元,净增量分别为173、-17、-160和164亿元,城投和其他行业贡献主要净增量,不过城投净增量下降绝对规模最大、同比下降57%,而其他产业同比上升72%。

图表12:点心债分行业发行量

资料来源:DM,中金公司研究部

图表13:点心债分行业净增量

资料来源:DM,中金公司研究部

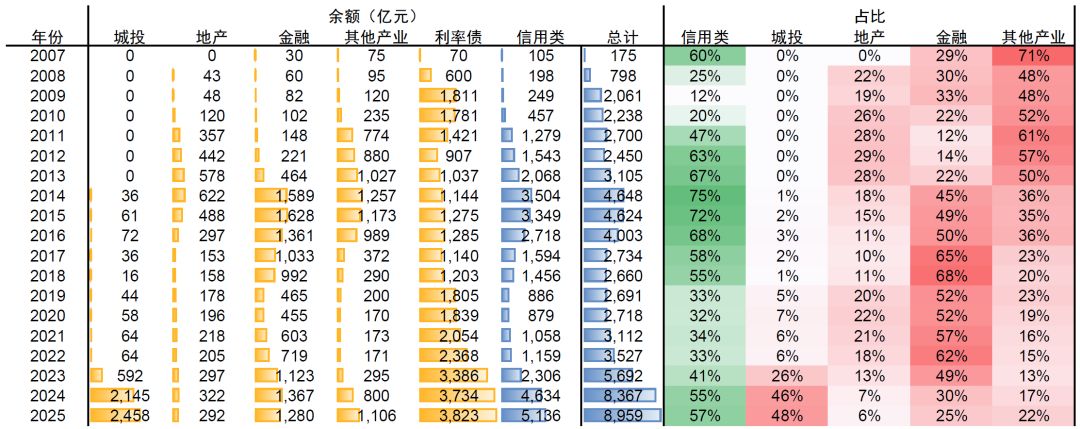

图表14:点心债存量分布

注:截至2025年6月30日

资料来源:DM,中金公司研究部

投资策略:波动中寻觅机会

政策不确定性加大美债利率波动

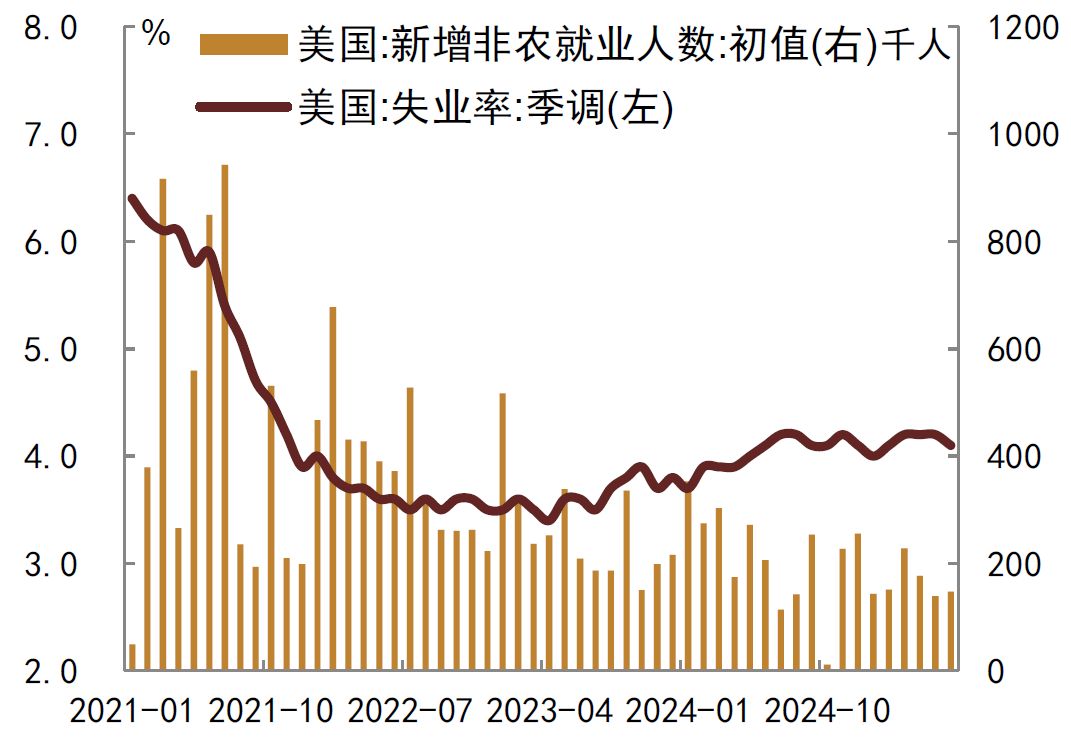

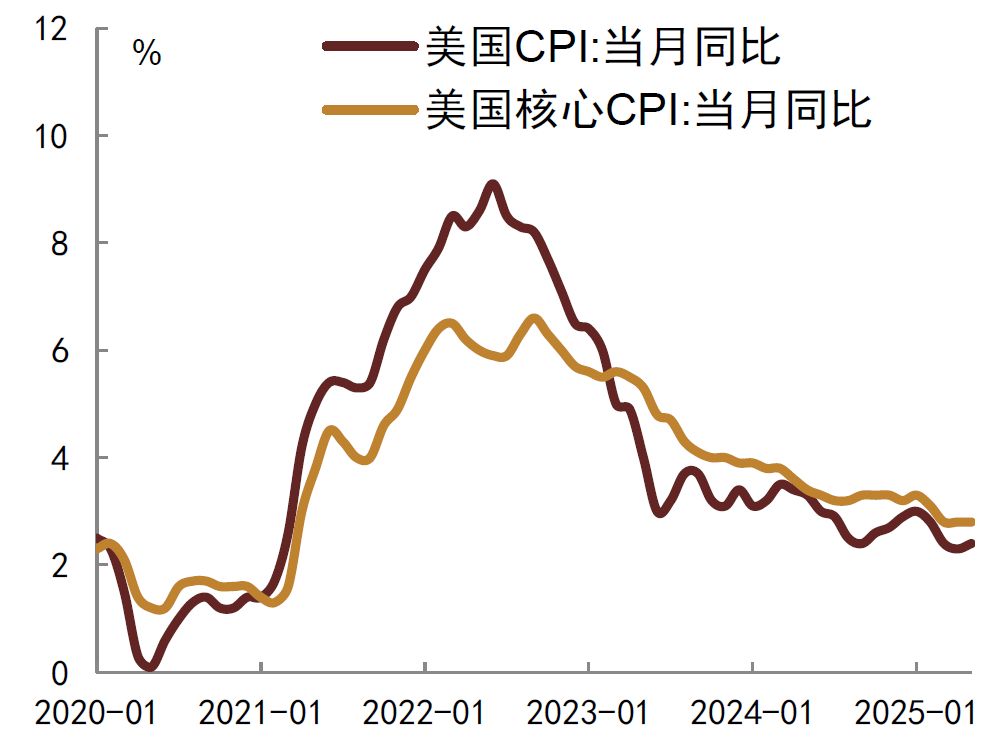

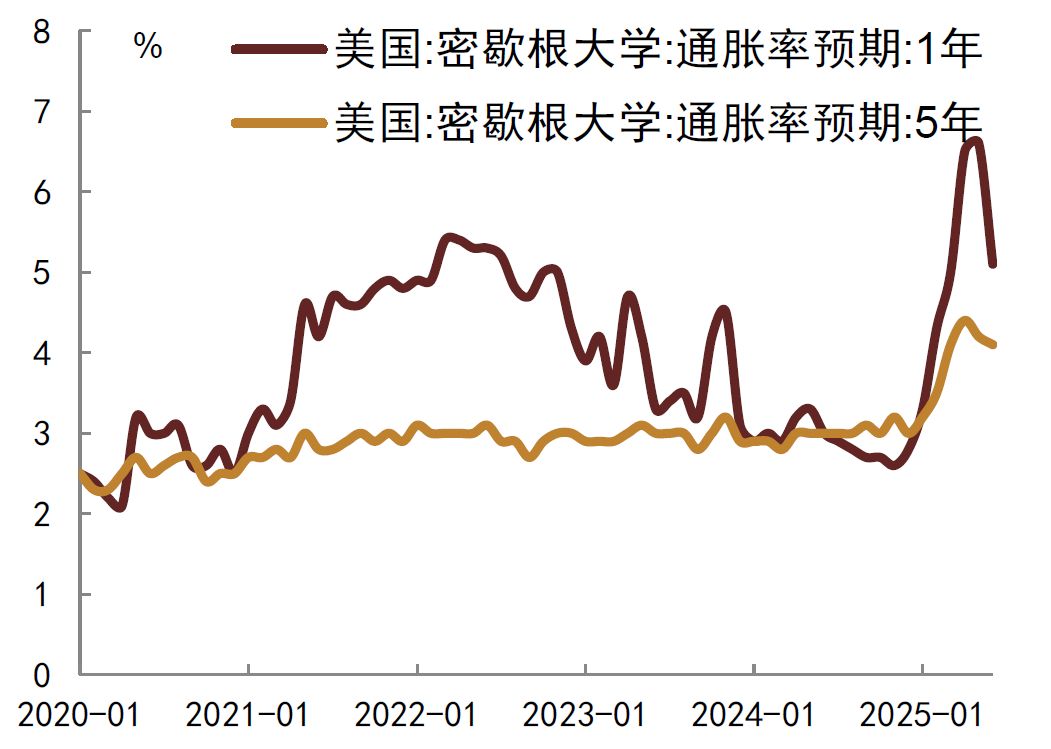

6月FOMC会议美联储维持基准利率不变[2],美联储认为经济前景不确定性有所缓解,从货币政策声明来看,“经济前景的不确定性减少但仍保持高位”,相比于5月声明[3]“经济前景的不确定性进一步增加”表述缓和。就业方面,美国劳动力市场波动有所加大,非农就业人数震荡,失业率也从此前的低位抬升至4%以上,但是美联储认为劳动力市场状况仍然稳固。通胀方面,“对等关税”增加了通胀上升风险,美国消费者通胀预期出现变化,4-5月1Y和5Y密歇根大学通胀预期明显上升,6月有所回落,但5月美国通胀并未出现走高,关税对通胀的影响还未完全显现。鲍威尔听证会证词表示[4]“近几个月里短期通胀预期指标有所上升,针对消费者、企业和专业预测人士的调查显示,关税是主要驱动因素。政策对通胀的影响可能是短暂的,也有可能会持续更长时间”。面对关税政策可能带来的不确定性,我们认为美联储不急于降息,等待观望且视“数据”而定,我们预计美联储下一次降息或出现在四季度。从2025年美债利率的走势来看,关税政策的不确定性加大了美债利率的波动,结合《中美经济及债市2025下半年展望:关税背后是债务杠杆制约,全球债券利率或仍趋于下行》[5]中的观点,我们认为美债利率会逐步重新回落,不过期间美债利率或存在波动。

图表15:美国失业率和非农就业人数

资料来源:Wind,中金公司研究部

图表16:美国通胀走势

资料来源:iFinD,中金公司研究部

图表17:美国通胀预期

资料来源:Wind,中金公司研究部

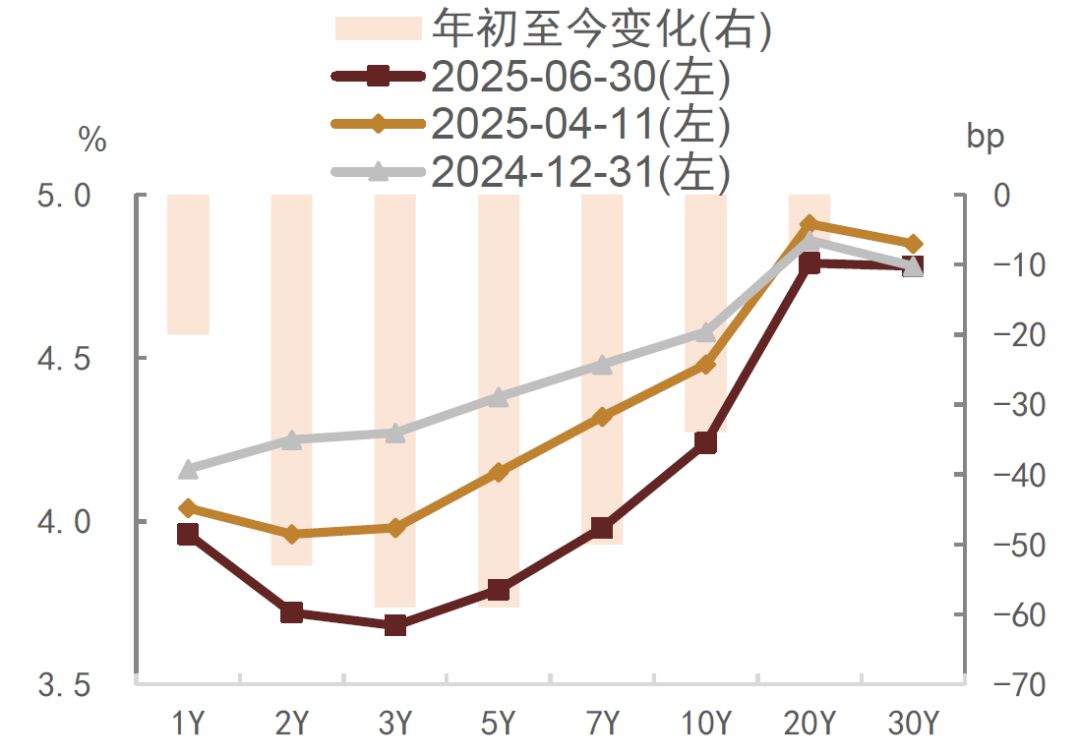

图表18:美债利率期限结构及变化

资料来源:Wind,中金公司研究部

波动中寻觅机会

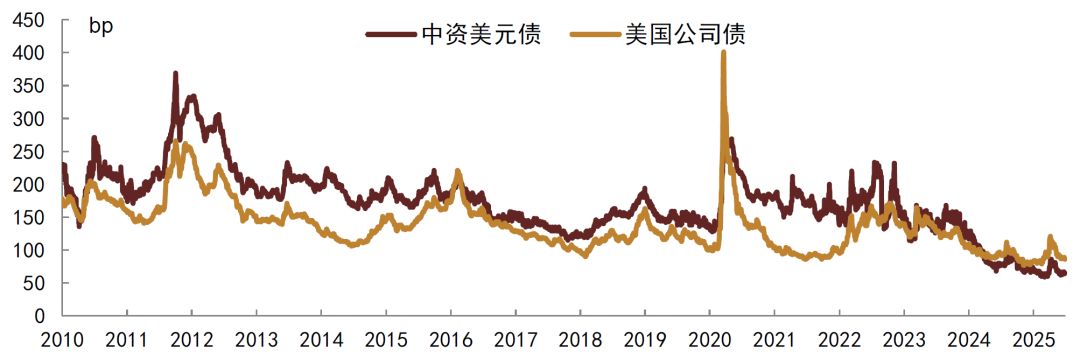

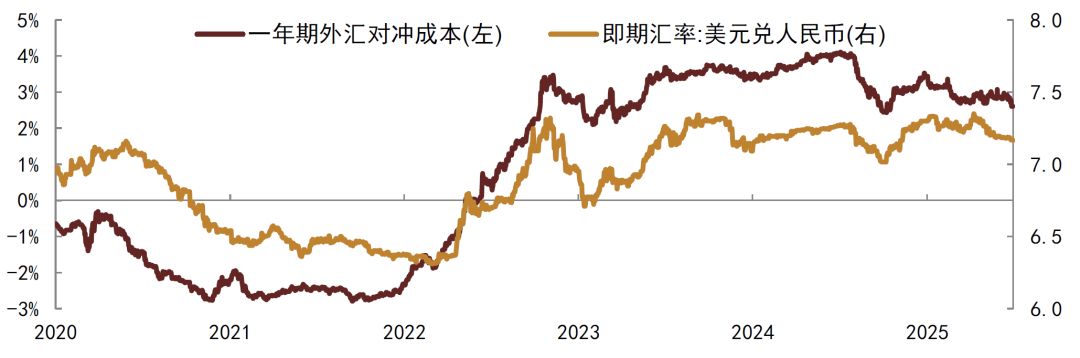

对于中资美元债,我们认为投资级主体收益率总体仍跟随美债利率波动,在美债利率大趋势下行的背景中可以考虑配置高等级主体,高等级主体静态收益率仍可观具备吸引力,同时在美债利率维持高位期间,出于风险偏好上移,高等级主体利差总体维持在低位,我们预计后续利差有望继续维持低位。相比于境内债,中资美元债依然存在较厚利差,不过仍需考虑锁汇成本,扣除锁汇成本后对利差厚度下降。

具体来看不同行业投资策略。产业方面,大型央国企产业和头部TMT主体信用风险较低,总体以均衡配置为主,同时加大对利差较高期限品种配置的力度,对于存在期限溢价或曲线存在斜率的主体可以考虑拉长久期配置。城投方面,高息优势依然存在,总体以中高行政级别和中等期限配置为主,下沉择券需平衡区域和期限,较弱省份不建议过度下沉。地产方面,央国企可以考虑适度配置中短久期品种,同时关注高票面利率新发债券机会,非国企谨慎择券、短久期为主。金融方面,存续银行美元债收益率总体适中,期限溢价不太明显,利差较低不过考虑到期限偏短,配置性价比尚可。

图表19:中资美元债收益率VS境内债收益率

资料来源:FactSet,Wind,中金公司研究部

图表20:中资美元债和美国公司债投资级利差

资料来源:FactSet,中金公司研究部

图表21:对冲汇率成本

资料来源:Wind,中金公司研究部

对于点心债,我们认为后续美元大概率延续走弱趋势,人民币的吸引力可能还会进一步回升,人民币潜在结汇需求可能还会继续走高,对应离岸人民币流动性大概率仍将转松,离岸人民币利率或延续下降,我们认为资质较好且流动性较好的信用类点心债或将受益于此。2025年以来点心债市场供需两方面均有所走弱,一方面是信用类点心债供给相比2024年下降,另一方面南向通托管余额也有所下降,我们认为信用类点心债正从快速扩张阶段转为平稳增长阶段,产业供给走向多元化,我们认为高票息点心债依然具备不错配置价值,特别是相对境内债有明显票息优势的主体,建议把握配置机会。不同行业来看,城投点心债存续规模较大,相较境内债有不错的利差,且当前城投点心债供给下降,可以积极把握高票息城投配置机会,优先考虑有境内债主体发行的点心债,总体期限控制在2年以内;产业类主体相比境内债而言利差更低,大型央企利差基本上都在50bp以内,地方国企利差相对较高,可以在择券的基础上进行一定的利差挖掘。

信用类点心债定价基准是离岸人民币国债曲线,同时也受到同主体境内债收益率影响,点心债利差受到主体信用风险、监管体系差异、信息披露透明度和流动性等多方面因素影响。1)主体信用风险占主导因素,信用风险较高的主体通常利差较高。2)境内外债券市场适用不同的法律体系,境外债总体对于信息披露的要求更弱[6],此外还需要考虑资金出境及回流等问题,监管体系差异和信息披露透明度也会带来一定利差。3)部分主体境外债二级市场流动性不佳,特别是近年来发展迅速的点心债市场,虽然一级发行规模增长较快,但是二级市场成交活跃度相对较弱,流动性不佳也会带来一定利差。

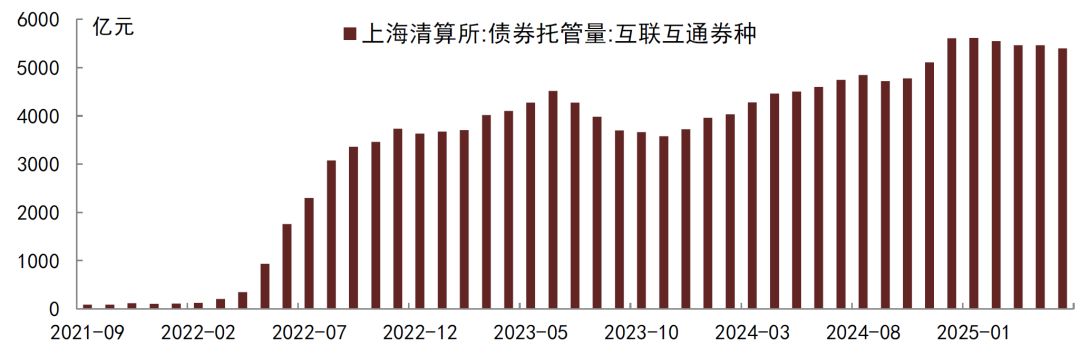

图表22:上海清算所债券托管量:互联互通券种

资料来源:Wind,中金公司研究部

不同行业投资策略

产业:挖掘利差

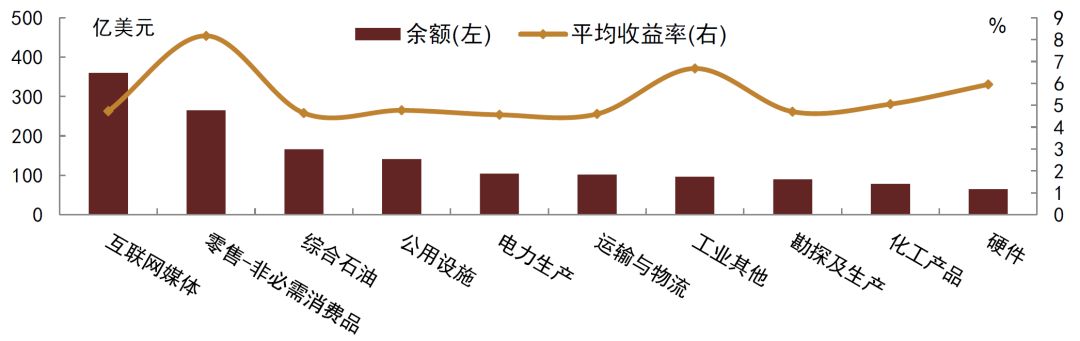

产业类主体[7]美元债合计余额占比约33.61%,其中互联网媒体、零售-非必需消费品、综合石油、公用设施、电力生产、运输与物流行业存续余额超过100亿美元。从平均收益率来看,综合石油、公用设施、电力生产、运输与物流和勘探及生产以央国企为主,总体收益率较低,均值在4.5-5.0%之间,TMT行业中头部企业收益率也较低,总体来看我们认为大型央国企和头部TMT企业信用风险较低。

投资策略方面,大型央国企产业主体美元债利差总体较低,不过静态收益率相对境内债仍有一定厚度,具备一定吸引力。从曲线形态来看,大部分主体收益率曲线相对平缓,10年以下品种期限溢价不明显,例如中石化集团、国家电网、中国华能集团、中国铝业集团、中国电建集团等,我们建议各期限均衡配置,同时加大对利差相对较高期限品种配置的力度,其中部分主体超长期限品种存在期限溢价,例如:长江三峡集团,可以考虑拉长久期配置;对于曲线形态存在一定斜率的主体,例如中海油,我们建议以中长期配置为主。

图表23:主要行业存续余额及平均收益率

注:选取彭博BVAL估值,截至2025年6月30日

资料来源:彭博资讯,中金公司研究部

图表24:产业主体美元债收益率利差

注:选取彭博BVAL估值;截至2025年6月30日

资料来源:彭博资讯,Wind,中金公司研究部

图表25:产业主体美元债VS境内债收益率

注:选取彭博BVAL估值和中债估值;截至2025年6月30日

资料来源:彭博资讯,Wind,中金公司研究部

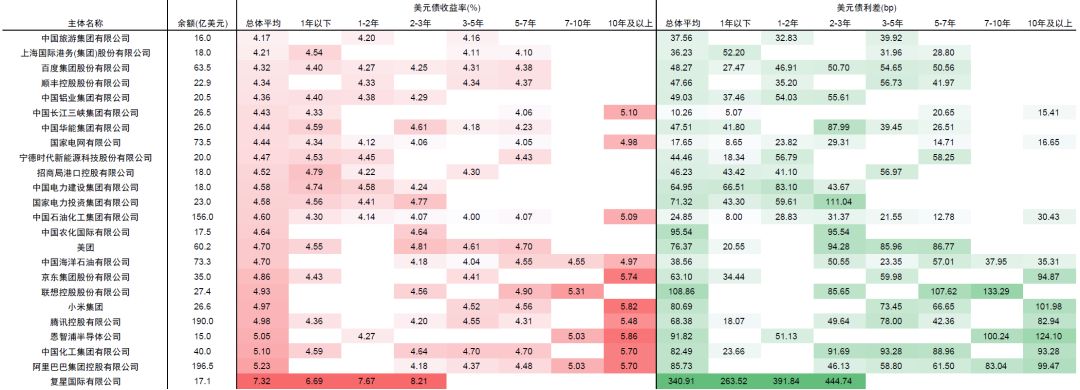

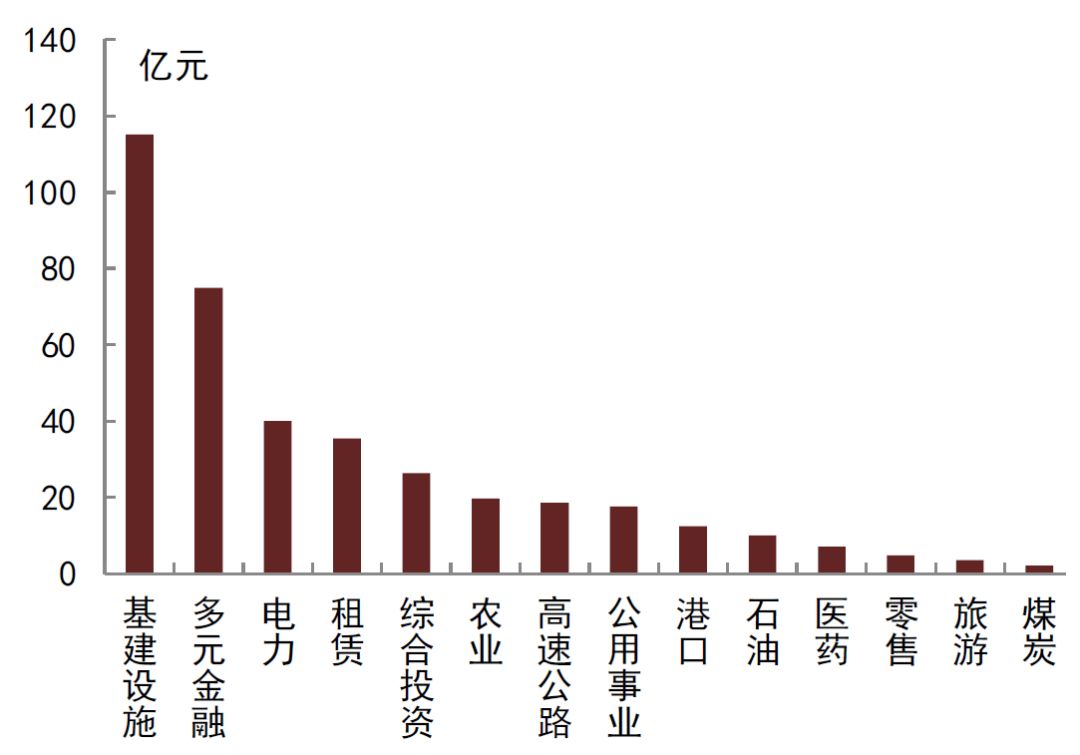

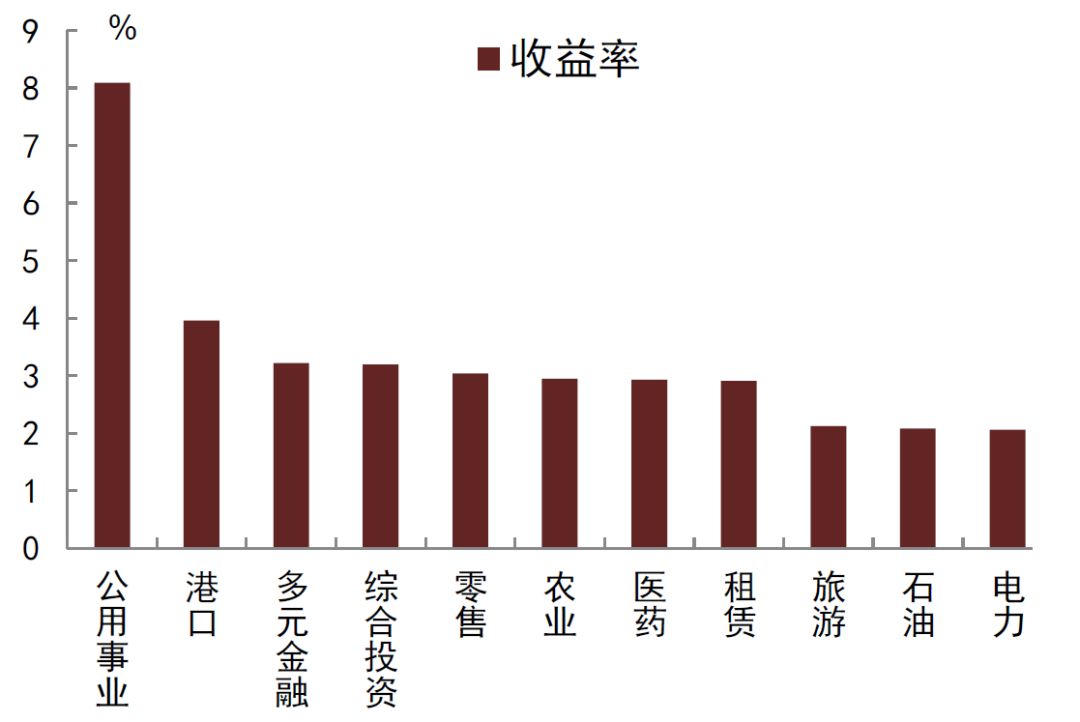

产业类点心债余额占比22%,其中约32%可以匹配到境内债,基建设施、多元金融、电力、租赁和综合投资存量余额排名前五,分别为115.2、75.0、40.0、35.5和26.3亿元,其余行业均在20亿元以下。从收益率来看,大多行业平均收益率较低,例如电力、石油、旅游在2-2.2%之间,农业、医药和租赁也低于3%,港口、多元金融、综合投资和零售在3-4%之间,基建设施和公用事业收益率较高主要是郑州路桥和潍坊水务收益率较高所致,其余主体收益率均在4%以下。点心债收益率相比境内债而言,大型央企利差基本上都在50bp以内,地方国企利差相对较高,可以在择券的基础上进行一定的利差挖掘。

图表26:分行业点心债余额

资料来源:DM,中金公司研究部

图表27:分行业点心债收益率

资料来源:彭博资讯,DM,中金公司研究部

图表28:部分产业主体点心债收益率

注:选取彭博BVAL估值;截至2025年6月30日

资料来源:彭博资讯,DM,中金公司研究部

城投:高票息择券

2025年城投各融资渠道总体仍偏紧,2025年上半年城投境内债总体仍以借新还旧为主,累计净增量-1836亿元,同比继续下降;境外债方面,美元债发行回升,净融资仍为净流出,点心债融资渠道相对顺畅,不过净增量有所下降。美元债和点心债合并来看,2025年上半年城投债净增200亿元人民币左右,相比2024年同期700亿元人民币左右的净增量有明显下降,一定程度上体现出了城投债券融资审核的趋严。

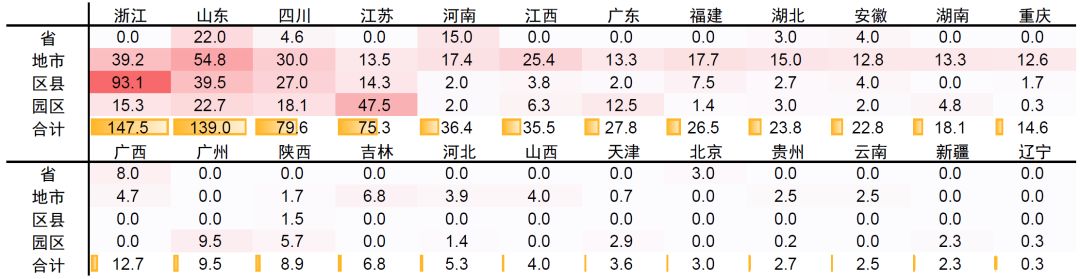

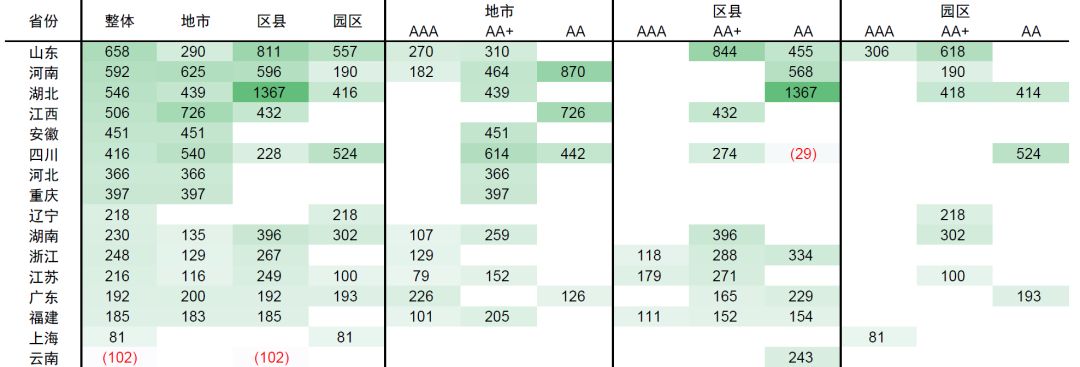

存量城投美元债分区域来看,浙江、山东、四川和江苏存续规模排前四,分别为147.5、139.0、79.6和75.3亿美元,河南、江西、广东、福建、湖北和安徽存量也超过20亿美元。分行政级别来看,省、地市、区县和园区占比分别为8%、41%、28%和22%,地市级占比最高,各省相对分散,山东、浙江、四川、江西和福建排前五;区县级集中在浙江、山东和四川,浙江占比远超其他省;园区集中在江苏、山东、浙江、四川和广东,江苏占比最高。

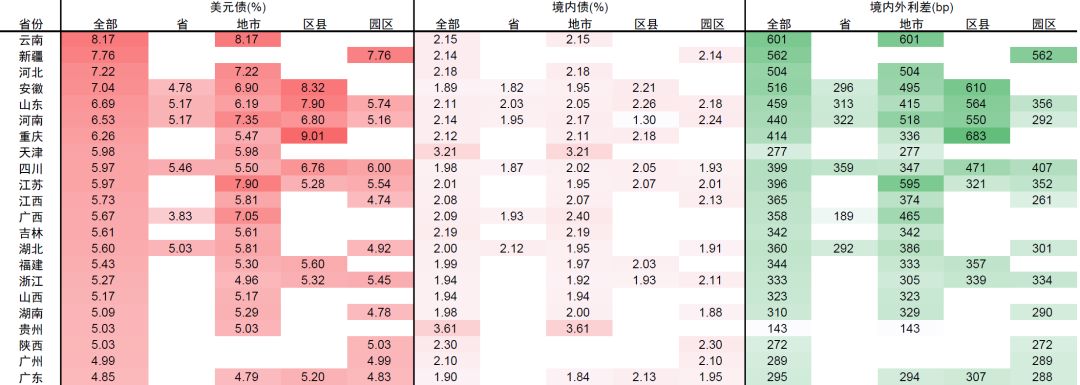

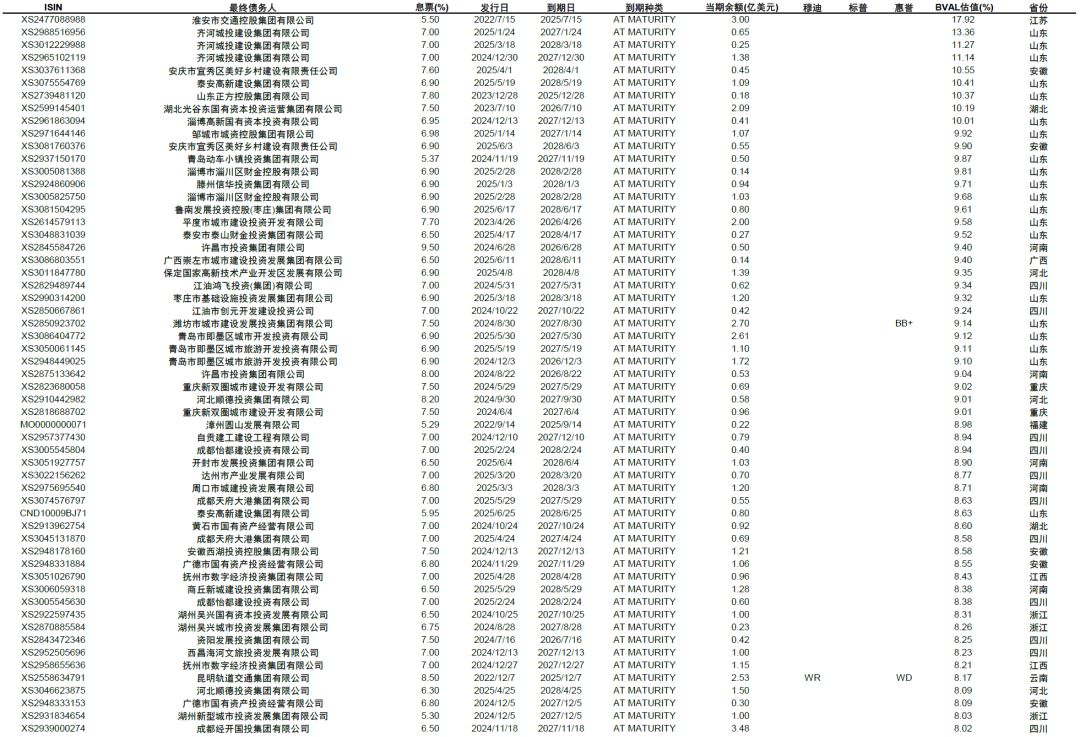

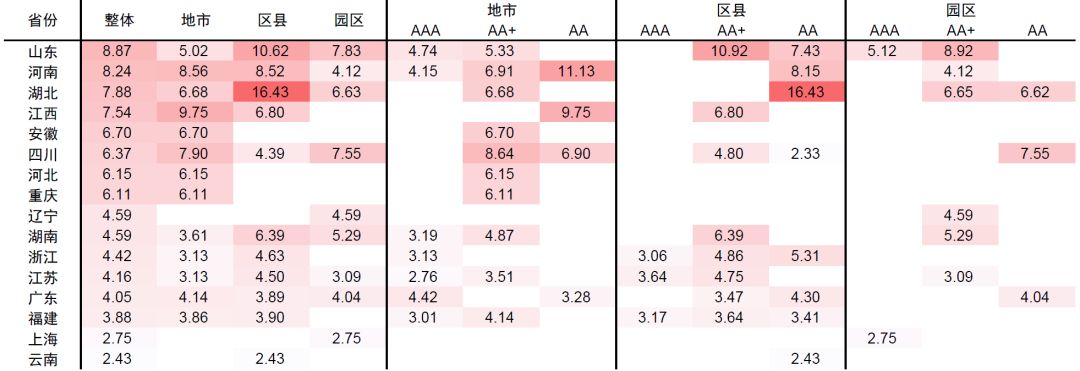

从估值的角度来看,估值都在8%及以下占比约92%,其中5-6%占比最高为41%但相比2024年末有所下降,5%以下占比上升至40%;8%以上城投债余额56.99亿美元,主要分布在山东、四川、河南、河北、江苏,存续余额大于3亿美元。分省来看,云南、新疆、河北、安徽、山东、河南和重庆平均收益率超过6%,其余省份都在6%以下。

对比境内外利差[8],分省来看,有17个省份利差大于300bp,其中云南、新疆、安徽、河北、山东、河南和重庆大于400bp。分行政级别来看,省级利差基本都在350bp左右及以下,四川、河南和山东大于300bp;大多省份地市级利差都在300bp以上,云南、江苏、河南、河北、安徽、广西、山东、湖北和江西大于350bp;区县级,重庆、安徽、山东、河南、四川和福建大于350bp;园区方面,新疆、四川、山东和江苏大于350bp。

投资策略方面,我们认为省级和地市级主体可作为主要配置,期限以2年左右为主,较好省份可以适度拉长期限;较好省份区县园区级主体可作为下沉选择,期限方面整体控制在2年以内,较弱省份区县园区主体不建议过度下沉。

图表29:城投境内债发行净增

资料来源:Wind,中金公司研究部

图表30:城投点心债发行净增

资料来源:DM,中金公司研究部

图表31:城投美元债发行净增

资料来源:彭博资讯,中金公司研究部

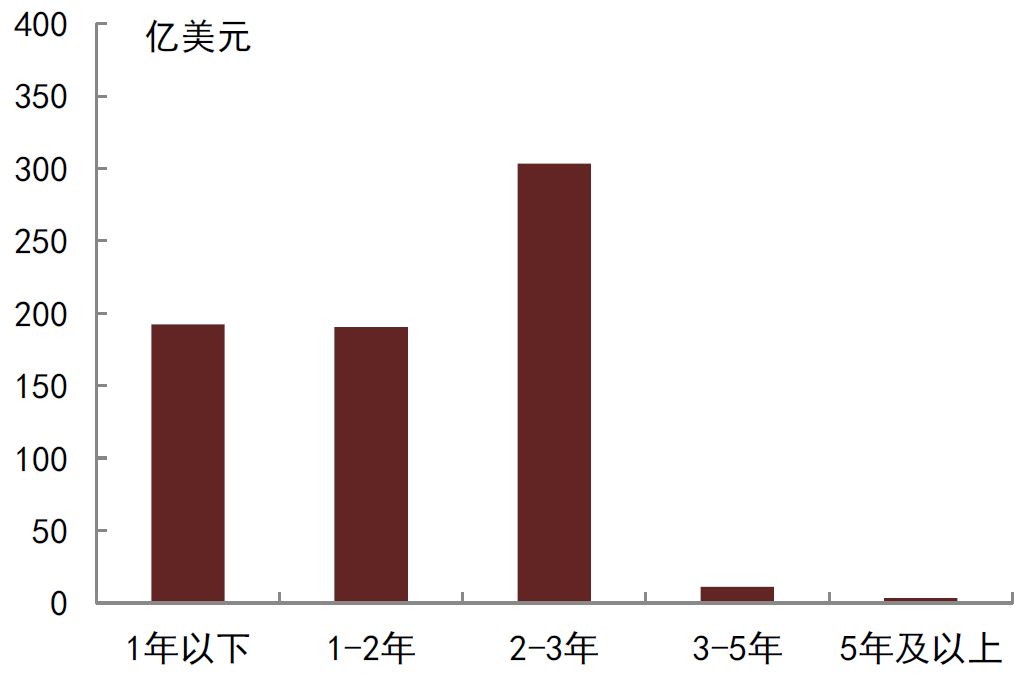

图表32:存量城投美元债到期分布

资料来源:彭博资讯,中金公司研究部

图表33:城投美元债存量分省分行政级别统计(亿美元)

注:截至2025年6月30日

资料来源:彭博资讯,DM,中金公司研究部

图表34:城投美元债存量分省估值分布

注:选取彭博BVAL估值,截至2025年6月30日

资料来源:彭博资讯,中金公司研究部

图表35:城投美元债存量分省分层级估值及境内外利差

注:选取彭博BVAL估值,截至时间:2025年6月30日

资料来源:彭博资讯,Wind,中金公司研究部

图表36:估值8%以上城投美元债明细

注:选取彭博BVAL估值,截至2025年6月30日

资料来源:彭博资讯,中金公司研究部

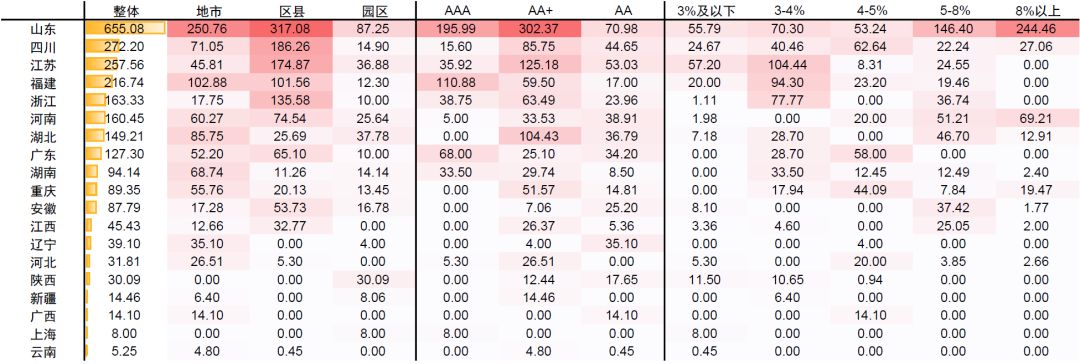

存量城投点心债分区域来看,山东、四川、江苏和福建位列前四,分别为655.1、272.2、257.6和216.7亿元,浙江、河南、湖北和广东也超过100亿元。分行政级别来看,省、地市、区县、园区和无级别占比分别为0%、37.69%、48.93%和13.38%,区县和地市级占比较高,地市级各省分布相对分散,区县集中在山东、四川、江苏、浙江、福建等。分评级来看,AAA、AA+、AA和无评级占比分别为21.0%、39.66%、17.90%和21.43%,AA+占比最高,AA+中山东占比最高、其余省较为分散,AAA评级集中在山东、福建、广东等省,AA评级分布较为分散。

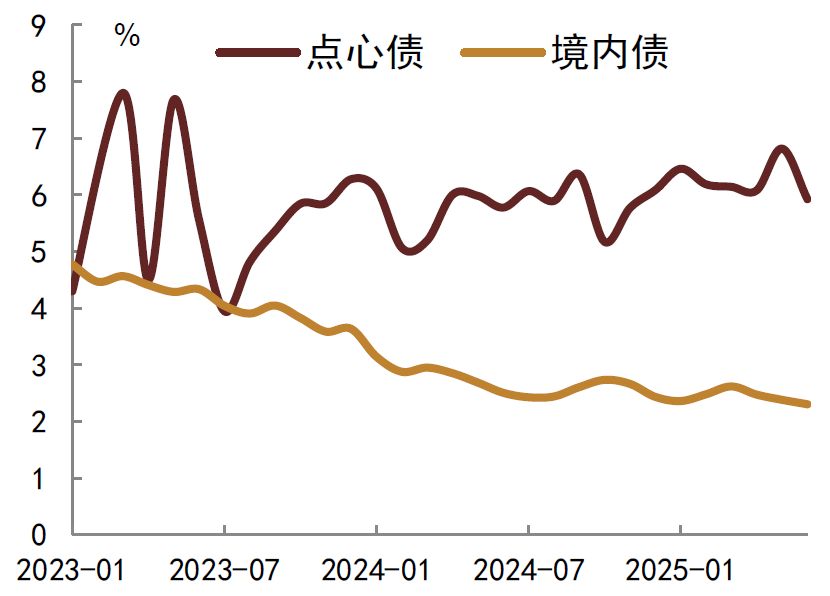

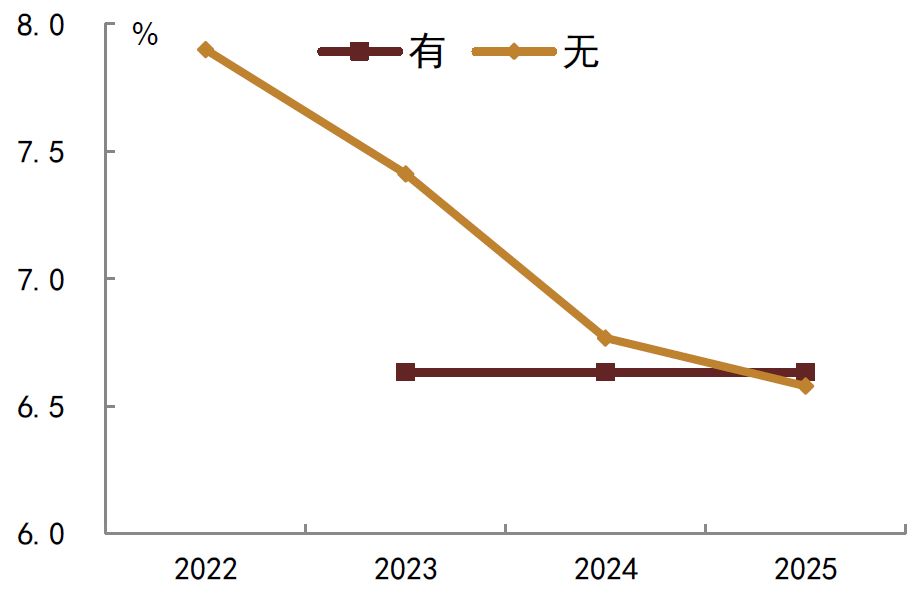

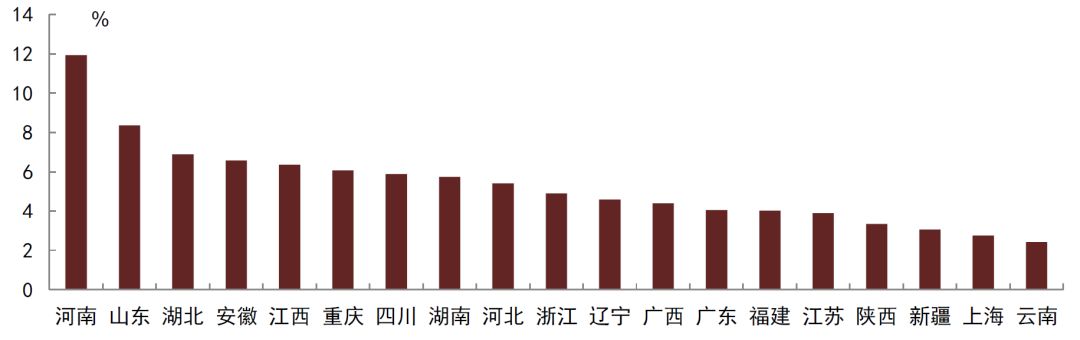

城投点心债高票息优势依然明显。城投点心债票面利率明显高于境内城投债票面利率,2025年1-6月新发城投点心债票面利率均值为6.26%,高于同期境内城投债票面利率均值2.45%。从历史数据来看,无境内债主体发行的点心债票面利率高于有境内债主体,但是差值逐渐缩小,2025年两者已经非常接近。分省来看估值收益率,河南和山东平均收益率超过8%,湖北、安徽、江西、重庆、四川、湖南和河北在5-7%之间,浙江、辽宁、广西、广东和福建在4-5%之间,江苏、陕西、新疆、上海和云南低于4%。估值在8%以上的城投点心债集中在山东、河南、四川、重庆等,其中山东占比显著高于其他省。对比点心债和境内债收益率利差[9],山东、河南、湖北和江西在500bp以上,安徽、四川、重庆和河北在300-500bp之间,浙江、湖南、辽宁、江苏、广东和福建在150-250bp之间。具体来看,地市级中江西、河南、四川、安徽和湖北超过400bp;AAA评级利差总体较低,基本都在300bp以下,AA+和AA相对更高。

当前城投点心债供给下降,我们建议积极把握高票息城投点心债配置机会,优先考虑有境内债主体发行的点心债,同时总体期限控制在2年以内;对于无境内债的主体,可考虑较好省份谨慎下沉,较弱省份区县园区主体不建议下沉。

图表37:城投点心债存量分省分布

注:选取彭博BVAL估值,DM行政级别;截至2025年6月30日

资料来源:DM,Wind,中金公司研究部

图表38:城投点心债VS境内城投债平均票面利率

资料来源:WInd,中金公司研究部

图表39:城投点心债主体区分有无存续境内债

资料来源:DM,中金公司研究部

图表40:城投点心债分省平均收益率(%)

注:选取彭博BVAL估值;截至2025年6月30日

资料来源:DM,Wind,中金公司研究部

图表41:城投点心债分省分级别分评级收益率(%)

注:选取彭博BVAL估值,DM行政级别,点心债中剔除有SBLC债券,境内债剔除有担保债券;截至2025年6月30日

资料来源:DM,Wind,中金公司研究部

图表42:城投点心债分省平均利差(bp)

注:选取彭博BVAL估值,DM行政级别,点心债中剔除有SBLC债券,境内债剔除有担保债券;截至2025年6月30日

资料来源:DM,Wind,中金公司研究部

地产:预期平缓适度配置

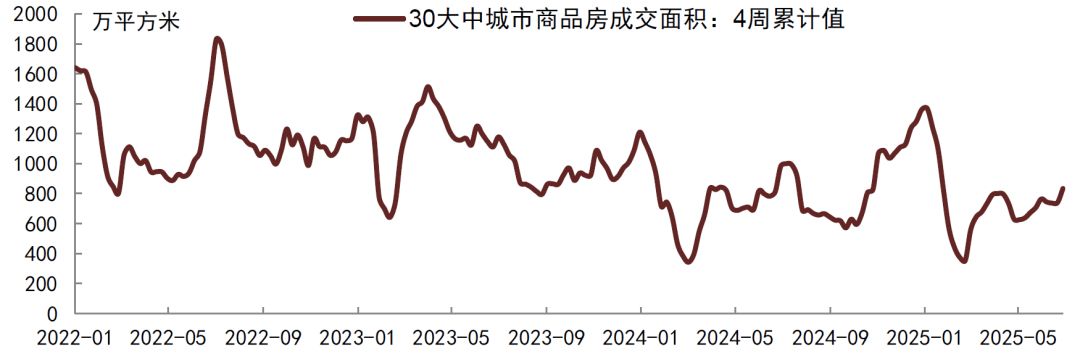

2025年房地产市场仍在筑底阶段,国家统计局数据显示2025年1-5月,新建商品房销售面积35315万平方米,同比下降2.9%;其中住宅销售面积下降2.6%。新建商品房销售额34091亿元,下降3.8%;其中住宅销售额下降2.8%,总体来看跌幅收窄。2025年4月政治局会议[1]提及“加力实施城市更新行动,有力有序推进城中村和危旧房改造。加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势”,2025年一季度房地产市场销量和价格走势尚可,关于房地产市场表述紧迫性有所下降,但是4月以来房地产市场量价再度走弱,2025年6月国常会[2]提及“要对全国房地产已供土地和在建项目进行摸底,进一步优化现有政策,提升政策实施的系统性有效性,多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。”,我们认为政策总体跟随市场形势变化而定,若销售走弱幅度加大,我们预计政策有望继续发力提振市场信心。

图表43:30大中城市商品房成交面积

资料来源:Wind,中金公司研究部

2025年以来地产美元债一级市场恢复,发行量上升,3月绿城中国和首创集团分别成功发行1支和2支美元债,6月新城发展成功发行1支美元债。上述美元债上市后价格走势有所波动,截至目前,绿城中国和首创集团旗下美元债相比于上市首日均录得小幅上涨,新城发展上市至今小幅下跌。相比于2023年初万达新发美元债后续市场走势不佳,当前市场较2023年有一些不同之处:1)房企信用风险出清程度不一样,2023年一季度房地产市场出现短暂回暖,市场预期有所改善,但是随着销售走弱,部分大型民营房企信用风险再度暴露,对市场存在一定冲击;当前市场关注焦点集中于万科、龙湖、金地等少数房企,龙湖和金地已度过债券到期高峰,万科在深铁集团改组管理层后获得其资金大力支持,根据公司公告,2025年至今深铁集团已累计向万科提供借款155.70亿元(不含7月3日公告的62.49亿元借款),保障了万科公开市场债券成功兑付,我们预计若深铁集团支持力度不减,短期看万科旗下债券兑付或将维持平稳,对市场扰动不大。2)政策表述紧迫性不一样,2023年政策放松总体仍在房住不炒大基调下进行优化,2024年9月以来政策表述强调房地产市场止跌回暖,对于房地产市场重视程度和支持力度更大。3)2023年仅有万达一家发行美元债,持续性不佳,当前发行美元债房企数量更多,且先由国资背景房企发行,拓展至民营房企,市场预期持续性更好。

总体来看,存量地产美元债中央国企估值相对稳定,可以考虑适度配置中短久期品种,非国企中万科、龙湖、新城等价格已经上涨至近年来高位,可谨慎选择短久期品种,同时关注市场波动下的博弈机会。对于新发地产美元债,我们认为后续“借新还旧”需求下仍会有房企新发,若负债端稳定,可以考虑配置高票面利率新发债券,优先考虑央国企,非国企可考虑债券到期压力较小、融资空间较足的主体,适度参与配置。

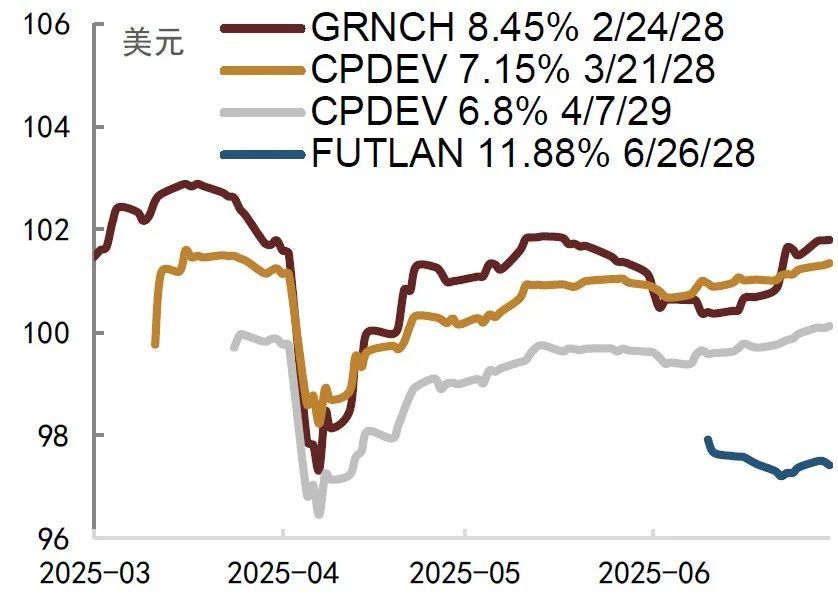

图表44:2025年新发地产美元债收益率走势

资料来源:彭博资讯,中金公司研究部

图表45:2025年新发地产美元债价格走势

资料来源:彭博资讯,中金公司研究部

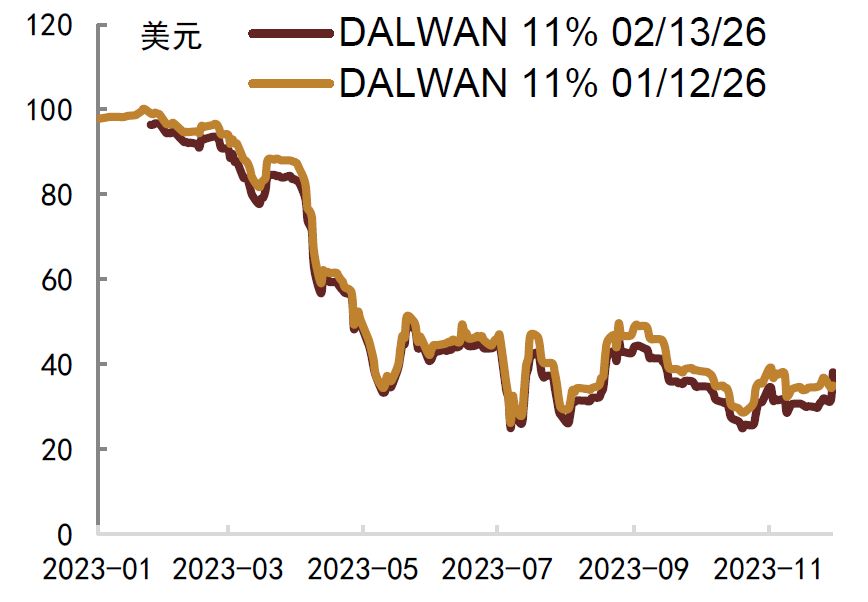

图表46:2023年万达商管美元债价格走势

资料来源:彭博资讯,中金公司研究部

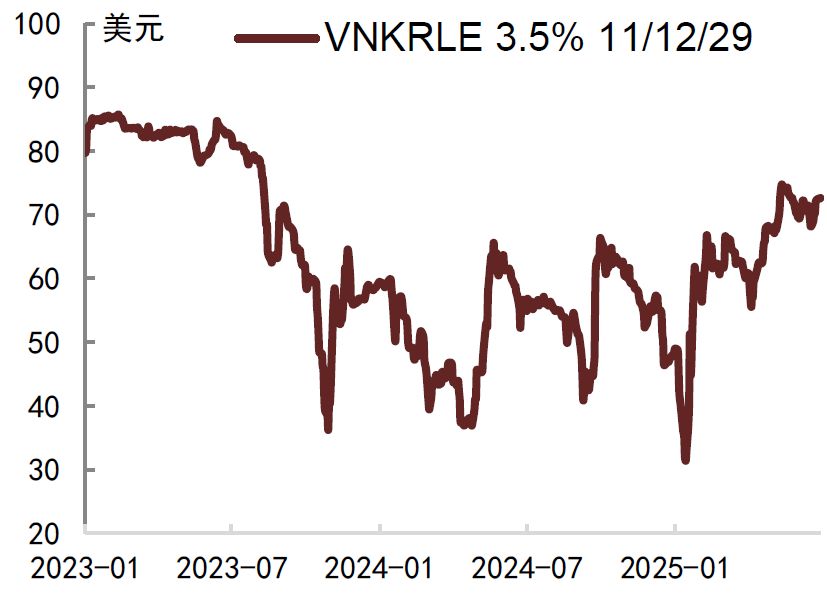

图表47:万科美元债价格走势

资料来源:彭博资讯,中金公司研究部

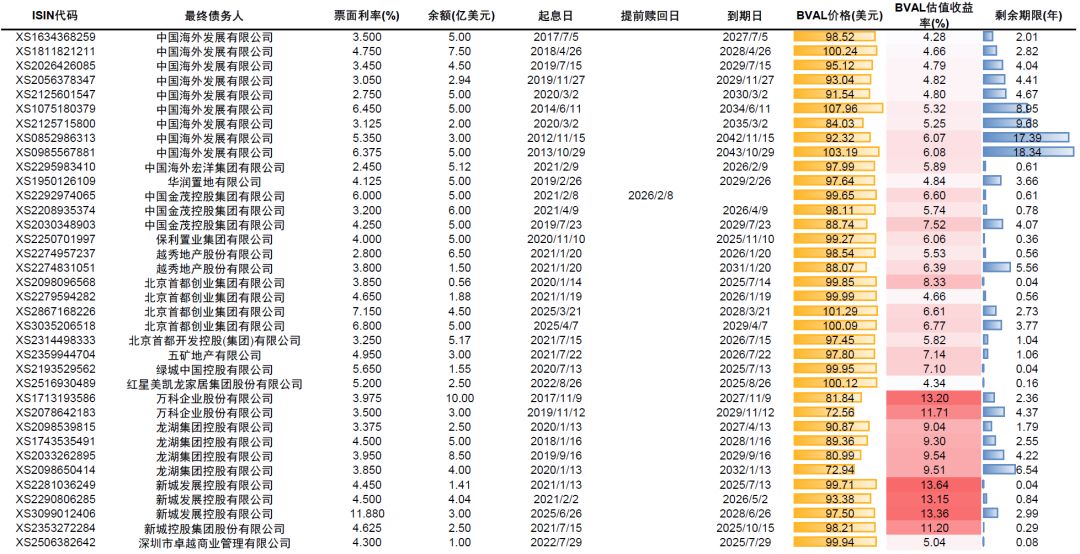

图表48:地产美元债主体价格表

资料来源:彭博资讯,中金公司研究部

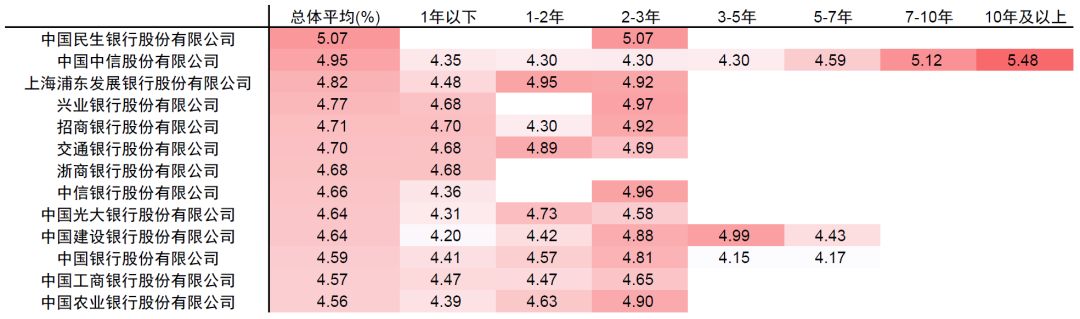

金融:配置性价比尚可

银行存续美元债余额708亿美元,不过大多银行美元债发行主体均为海外分行,总行存续债相对较少,存续银行美元债总体剩余期限较短,大多都在3年内,剩余期限在3年以上的基本上都是总行为主或国有大行分行。存续银行美元债收益率总体适中,大型国有银行收益率相对较低,股份制银行总体收益率略高,期限溢价均不太明显,虽然银行美元债利差也较低不过考虑到期限偏短,配置性价比尚可,总体来看我们建议中短久期均衡配置,总行发行美元债可以拉长久期。

图表49:银行美元债收益率(%)

资料来源:彭博资讯,中金公司研究部